デフレもインフレも避けたい日本

調査レポート

概要

日本経済には、持ち直しの動きがみられる。ただし、ロシアのウクライナ侵攻の影響などから、先行きは依然として不透明だ。世界で物価が上昇しており、日本も例外ではない。エネルギーや原材料の価格上昇に円安が重なり、消費者物価は2%を超えた。賃金上昇が追い付かず、実質購買力が低下していることは事実だ。しかし、デフレも嫌だがインフレも嫌だという状況では、デフレ脱却は永遠にできないだろう。世界同時インフレの中で、世界同時利上げが実施され、世界の景気が後退すれば、日本経済がデフレもインフレも回避する姿勢でうまく乗り切れるのか不安だ。

1. 経済活動の再開と物価上昇

日本経済には、新型コロナウイルス感染拡大の影響が緩和しつつある中、持ち直しの動きがみられる。3年ぶりに行動制限がないゴールデンウィーク(GW)を経て、経済活動は徐々に正常化に向かいつつある。足元にかけて、新規感染者数も減少傾向にあり、6月から入国制限を1日2万人に引き上げ、団体客限定であるものの、海外からの観光客の受け入れも再開した。

一方で、海外に目を転じると、先行き不透明感が強まっている。ロシアのウクライナ侵攻や中国での感染拡大などに加えて、世界同時利上げによる景気後退への懸念が高まっている。米国をはじめ、カナダ、英国、スイスなどで次々と利上げが実施され、ECBも7月には利上げを実施する予定だ。

それに対して、日本銀行は、金融緩和を継続している。足元で、物価が上昇しているとはいえ、食料品やエネルギーなどが中心で、いわゆるコストプッシュ要因の物価上昇だ。持続的なものとは言い難いこともあり、日銀は粘り強く金融緩和を継続する方針を示している。

そうした金融政策の方向性が、足元で円安・ドル高圧力になっていることは事実であるものの、経常黒字の伸び悩みや貿易赤字の拡大など、日本経済の脆弱性も影響している。円安・ドル高と資源エネルギー価格の上昇が重なり、『貿易統計』(財務省)によると、5月の貿易赤字は約2.4兆円と拡大、10か月連続の赤字を記録した。円安・ドル高が輸出を増やすという見方があるものの、半導体不足などから自動車産業が生産を調整しており、海外からの入国者数が限られる中では、円安・ドル高効果は限定的だ。むしろ、足元では、食料品やエネルギーなどの輸入価格の上昇による痛手の方が大きい。

世界の物価上昇は、需要を抑えなければ、落ち着かない。そのため、世界同時利上げの中で各国中銀は、需要の抑え込みにかかっている。その一方で、需要を抑えることが目的なので、財政出動も難しい。このように、世界の景気が後退局面に入ったら、何をすべきなのか、先行きはどうなるのか、不透明感が高まるなかでの日本経済の先行きについて考えてみる。

2. 緩やかな回復の中で足踏み

以下では、個別の経済指標から足元の需給環境を整理しておく。

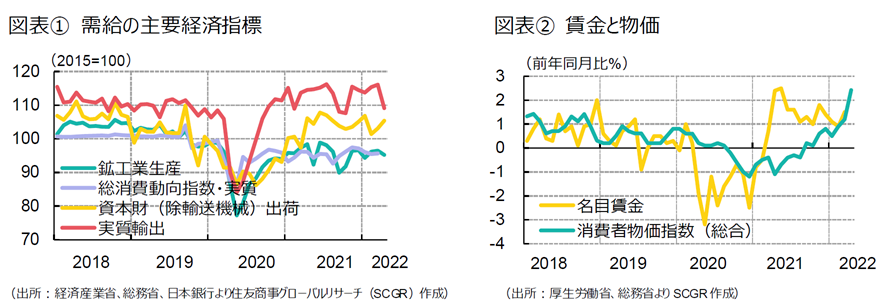

- 個人消費は、持ち直しの動きがみられる。4月の総消費動向指数(実質)は前月比+0.6%と、2か月連続で増加した。まん延防止等重点措置が解除され、人々の活動が戻りつつあるためだ。また、行動制限がない3年ぶりのGWが、個人消費の後押しになった。GW後に懸念された新規感染者数は足元にかけて落ち着きつつあり、引き続き個人消費は持ち直し傾向にある。また、家計からみたマインド統計である『消費動向調査』の消費者態度指数も5月に34.1となり、2か月連続で上昇した。一方、企業側からみたマインド統計である『景気ウォッチャー調査』の景気の現状判断DI(家計動向関連)も53.8と3か月連続で上昇しており、消費者マインドも回復方向にあることが、個人消費の追い風になるだろう。

- 先行きについて、個人消費は緩やかな回復に向かうと期待される。ただし、懸念材料は、物価上昇だ。賃金上昇ペースよりも物価上昇ペースが速いことで、実質購買力が低下することに加えて、消費者マインドの悪化も懸念される。特に、デフレ慣れした消費者の物価上昇への抵抗感も大きく、個人消費の重石になりかねない。その一方で、「県民割」を活用した旅行消費も動きつつある。夏休みの個人消費の盛り上がりをその後の景気回復につなげていけるのかが注目される。

- 設備投資は、持ち直しつつある。4月の資本財(除く輸送機械)の出荷は前月比+1.9%と、2か月連続で増加した。資本財全体でも+3.1%と2か月連続で増加した。機械受注(船舶・電力を除く民需)も4月に前月比+10.8%と2か月連続で増加している。1~3月期の民需(除く船舶・電力)の受注額は前期比▲3.6%とマイナスだったものの、それ以前の受注残もあり、当面持ち直し傾向が続くと期待される。

- 先行きについて、設備投資は持ち直し傾向を維持すると期待されるものの、弱含む可能性もある。4~6月期の民需(除く船舶・電力)の受注額見通しは前期比▲8.1%であり、仮に見通し通りになれば、2四半期連続のマイナスとなる。それ以前の受注残があるとはいえ、年後半にかけて設備投資が弱含む可能性も考慮に入れておく必要があるだろう。

- 輸出は、横ばい圏を推移している。日本銀行の『実質輸出入動向』によると、5月の実質輸出は前月比+3.0%となり、2か月ぶりのプラスとなった。内訳を財別にみると、中間財や情報関連財、資本財などが前月比プラスとなった一方で、自動車関連財の減少が継続しており、輸出の重石になっている。また、地域別では、米国向けとEU向けは2か月連続で前月比マイナスとなった一方で、中国向けは3か月ぶりにプラスに転じたものの、中国向け輸出は引き続き不調だ。中国向け実質輸出は3月に▲9.4%、4月に▲11.6%と、大幅なマイナスを記録しており、5月の+3.9%の増加では2月の水準を回復できていない。中国の都市封鎖による物流網の混乱などが、輸出に下押し圧力をかけ続けていることになる。また、5月の輸出額は前年同月比+15.8%と、15か月連続で増加した。輸出価格が+20.0%と8か月連続で2桁上昇だった反面、輸出数量は▲3.5%と、3か月連続で前年割れになった。増加する輸出額の見た目に比べて、輸出数量が動いていない状態に変わりない。

- 先行きについて、緩やかな回復が期待されるものの、伸び悩む可能性が高い。感染拡大の後、中国経済が正常化に向かうことで、日本からの輸出が回復に向かうだろう。その一方で、半導体不足などから国内の自動車生産には下押し圧力がかかりやすいことが懸念される。世界同時利上げの中で、年後半にかけて景気が減速すれば、日本からの輸出にも下押し圧力がかかるだろう。

- また、観光消費も回復に向かいつつある。6月から入国者数の上限が2万人に引き上げられ、6月10日から団体客の受け入れも再開した。これは、感染対策と観光産業の回復の両立を図る取り組みといえる。もちろん、感染拡大前に比べると、人数は大幅に少ないため、足元の効果は限られるものの、次第に観光客の受け入れも増加すると期待される。

- 生産は、足踏みしている。4月の鉱工業生産は前月比▲1.5%と、3か月ぶりの減産になった。電子部品・デバイスや生産用機械、自動車などが減産となった。特に、自動車の不調が目立っている。5月の自動車の生産は2か月連続の減産であり、指数自体も83.4と2021年7月の直近ピーク103.8から2割程度低い。

- 先行きについて、持ち直しに転じると期待される。製造工業生産予測調査では6月にかけて増産見通しになっている。しかし、原材料不足から一部自動車メーカーの減産計画も報じられており、持ち直し傾向も勢いを欠くとみられる。

- 雇用は、回復している。4月の失業率は2.5%となり、ここ数か月間の2.7~2.8%のレンジからやや低下した。休業者数は190万人となり、前年同月差▲10万人と4か月ぶりに減少した。また、4月の有効求人倍率は1.23倍となり、前月から+0.01ptと緩やかに上昇している。雇用環境とともに、所得も回復しつつある。実際、4月の名目賃金は前年同月比+1.7%と、4か月連続のプラスだった。前年から継続して調査を行っている事務所だけの雇用数を集計した共通事業所ベースも+1.5%と上昇した。ただし、消費者物価が上昇しており、実質的な購買力は低下している。

- 先行きについて、景気の緩やかな持ち直しとともに雇用環境は底堅く推移するとみられる。そのため、当面失業率は低位を推移するだろう。また、賃金も残業代などの増加もあり、前年比プラスで推移すると期待される。

- 物価は、上昇している。4月の消費者物価指数は前年同月比+2.5%となり、8か月連続で上昇した。携帯電話通信料引き下げの影響が剥落しはじめたことで、一段と上昇率が高まった。内訳をみると、食料は+4.0%、エネルギーも19.1%上昇だった。ただし、燃料油価格激変緩和補助金の効果もあり、エネルギー価格の上昇が抑えられている。また、生活実感に近いとされる持家の帰属家賃を除く総合は+3.0%になった。

- 先行きについて、携帯電話通信料の影響が剥落することで一段と上昇すると見込まれる。川上の物価上昇率も高いため、次第にコストが販売価格に転嫁されるだろう。日々の値上げのニュースも多く、デフレからの脱却が近づいているようにもみえる。

- これまで、デフレ脱却を目指してきた中で、実際に物価が上昇すると多くの批判が出ている。米欧など主要国では、約40年ぶりの物価上昇に直面しており、日本特有の現象ではない。米欧の方が実質購買力は低下している。賃金上昇が物価上昇より遅れていることや、食料品やエネルギーなど生活必需品の価格が上昇していることが理由だろう。一方で、ようやくデフレからの脱却に近づいたことも事実だ。この流れを持続的な賃金上昇・物価上昇につなげていけるか否かの分岐点に、日本経済は立っている。

3. デフレもインフレも

先行きについて考える上で、まず、金融・財政政策の現状をまとめておく。

- 金融政策に、変更はない。日本銀行は、粘り強く金融緩和を継続する姿勢を示している。4月28日の会合以来、長期金利が目標の0.25%程度よりも上昇する場合に、必要な間、指し値オペを継続する方針を示している。黒田日銀総裁は、物価が上昇している原因がコストプッシュ要因であり、本来目指している雇用・所得と需要拡大の好循環で生じるものではなく、持続的なものではないとの認識を示している。こうした中、日米の金融政策の方向性の相違から、円安・ドル高傾向が継続している。実際、対ドルの円相場は136円台と、約24年ぶりの円安・ドル高水準を付けた。円安デメリット、円安の痛みを指摘する声も多いため、その日本経済への悪影響が懸念されている。先行きについて、2%目標の達成が見通せない中で、日銀は当面金融緩和政策を継続するだろう。

- 財政政策は、2段階アプローチで実施されている。1段階目は、「原油価格・物価高騰等総合緊急対策」であり、5月31日に令和4年予算補正予算が成立した。2段階目は、「経済財政運営と改革の基本方針2022(骨太の方針)」や新しい資本主義に向けたグランドデザイン・実行計画である。また、骨太の方針では、大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を一体的に進める経済財政運営の枠組みを堅持すると記載された。金融政策と財政政策、成長戦略の組み合わせは政策の基本であるものの、アベノミクスの3本の矢を思い起こさせる表現で、6月の『月例経済報告』にも記載されている。

先行きについて、感染が落ち着く中で、経済活動の再開が進み、持ち直しに転じることが期待される。ただし、エネルギーや原材料の価格高騰に円安が重なったことで、身の回りのものの価格が上昇しており、物価上昇への抵抗感が強まっていることが懸念される。物価上昇ペースに、賃金上昇が追い付かないこともあり、個人消費には一定の下押し圧力がかかるだろう。その一方で、企業も値上げに取り組んでいる。また、企業に対しては、人的資本という観点から人材を考えることが要請されていることもある。物価とともに賃金も上昇する好循環への期待もある。

しかし、デフレも嫌だが、インフレも嫌だという見方が多いようにみえる。それが結果的に、企業や個人が取り得る選択肢を狭める恐れがある。インフレが前提であれば、価格が今後も上昇していく世界で企業や家計が最適解を見つけることになる。デフレの世界では、物価も給料も上がらないのは容易に想像できる。また、物価が動かないようなここ数年の世界では、選択肢が多かったとは言えないことも体験済みだ。

販売価格の引き上げは、家計にとって痛手であることは事実であるものの、その企業の従業員の賃金を維持することに貢献する一面がある。その従業員も労働者という顔と消費者、すなわち家計という顔をもつ。そうした経済全体のつながりの中で、物価が上昇する世界を考えていく必要がある。もちろん、急激な物価上昇などは回避する必要があることは事実であるものの、値上がり自体を避けてはいけない。

米欧の利上げの中で、景気後退懸念が高まっている。ソフトランディングを狙っているものの、中銀がそこまで的確に政策を操作できるほど甘くはないだろう。世界同時インフレの中で、世界同時利上げが実施され、世界の景気が後退すれば、デフレもインフレも回避する姿勢の日本経済では、うまく乗り切れるのか不安だ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.