解き放たれたインフレ圧力

概要

ユーロ圏経済は、緩やかに回復してきた中で、ウクライナ危機によって高まる先行き不透明感に直面している。物価上昇率は比較可能な過去最高を更新しており、欧州中央銀行(ECB)は7月にも11年ぶりの利上げに踏み切る予定だ。先行きについて、緩やかな景気回復が続くと期待されるものの、下振れリスクは以前よりも大きくなった。ウクライナ危機や新型コロナウイルス感染拡大懸念の中で、ユーロ圏経済は利上げによって9月にもプラス金利の世界に戻るだろう。インフレ圧力が解き放たれ、金利がある世界で、ユーロ圏経済の旅路がどこに向かうかを考えることがますます重要になっている。

1. 現状:持ち直しも、先行きの不透明感強まる

ユーロ圏経済は、年初から緩やかに回復してきた中で、ウクライナ危機によって高まる先行き不透明感に直面している。2022年第1四半期(Q1)のユーロ圏の実質GDP成長率は前期比+0.6%で、マイナスに沈んだ米国や日本とは異なる堅調さを見せた。入国制限が緩和され、これまで打撃を受けていた観光業や接客型サービス業などが回復に向かうため、Q2以降のユーロ圏経済も緩やかな回復が続くと期待されている。

しかし、ウクライナ危機の中で、比較可能な1997年以降の最高値を更新する物価上昇が、エネルギー供給の確保とともに、今後の景気減速懸念につながっている。実際、欧州委員会が発表したユーロ圏の景況感指数(ESI、2000~2021年平均=100)は2月の114.2から3月の106.5へと低下し、6月には104.0と、ウクライナ危機前に比べて10ポイント超低い水準を推移している。この中で、2月以前の物価上昇に、ロシアのウクライナ侵攻が重なり、消費者マインドがさらに悪化したことが目立たった。また、ドイツのIfo経済研究所が発表した企業景況感指数(2015年=100)も、2月の98.6から3月に90.8まで低下、その後の回復の足取りは重く、6月には92.3にとどまっている。特に、年後半に対する見通しが、より悲観的になったことが重石になった。

また、足元で新型コロナウイルスの感染が再度拡大する動きもある。大規模な行動制限措置などはとられない見通しであるものの、それも感染状況次第といえる。

こうした中で、7月には欧州中央銀行(ECB)が11年ぶりの利上げを開始する予定だ。これまでのラガルド総裁らの発言から、9月にはマイナス金利を脱却するだろう。つまり、預金ファシリティ金利(中銀への預金金利)は現在の▲0.5%から7月理事会で▲0.25%に引き上げられ、9月理事会で少なくともゼロ%にはなる見通しだ。

供給網のボトルネックなど供給制約が物価上昇の主因の中で、物価を抑制するためには需要を抑える、すなわち景気を悪くするしかない。景気減速でとどまるのか、それとも景気後退に踏み込んでしまうのか、先行き不透明感が高まる中で、ユーロ圏経済は岐路に立っている。

2. ユーロ圏も物価上昇の加速

先行きを考える上で、まず足元の経済環境を確認しておく。

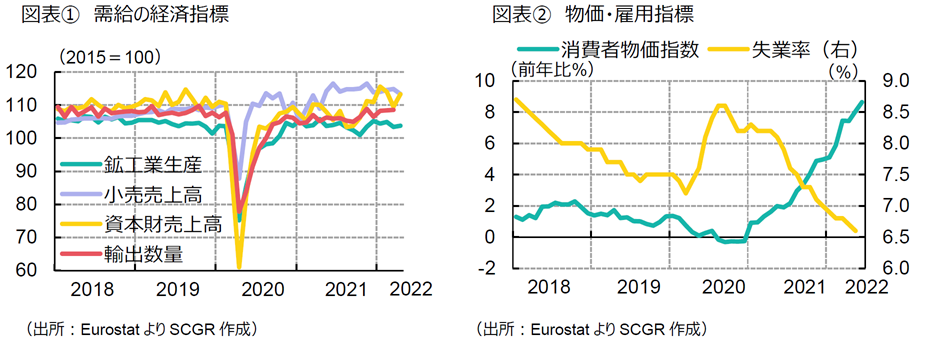

- 個人消費は、持ち直しつつある。ユーロ圏の4月の小売売上高は前月比▲1.3%と、4か月ぶりに減少した。ただし、欧州委員会のESIのうちサービス業は6月に14.8となり、3か月連続で上昇した。また、5月の数値が発表されているドイツの小売売上高は+0.6%と2か月ぶりのプラス、フランスやスペインは横ばいだった。オランダは+1.1%と2か月連続でプラスであり、5月のユーロ圏の小売売上高は大きく崩れていないとみられる。

- 先行きの個人消費について、緩やかな増加が期待される。行動制限なども解除されており、観光産業の回復への期待も大きい。ただし、物価上昇やウクライナ危機の長期化もあり、足元の消費者マインドはさえない。一方で、5月のユーロ圏の失業率は6.6%と低位で、雇用環境は良好だ。また、2022年Q1の労働コスト(2016年=100)は前期比+2.0%となり、6四半期連続で上昇している。水準も114.6となり、コロナ以前のピークである2020年Q2(111.7)を2021年Q3には上回っていた。妥結賃金も2022年Q1に前年同期比+2.8%と、2009年Q1以来の高い伸びを見せており、所得環境も底堅い。賃上げや労働環境の改善を巡ってストライキが起きるなど、賃上げムードが強い。ただし、物価上昇率は1997年以降で最高の+8.6%を記録しており、実質的な購買力が損なわれている。そのため、個人消費の下振れリスクへの警戒は欠かせない。

- 設備投資は、足踏みしている。4月のユーロ圏の資本財売上高は、前月比+3.5%と2か月ぶりのプラスだった。ただし、2~3月の減少分(2月▲1.4%、3月▲3.9%)を、4月のプラス分では取り戻せていない。国別にみると、ドイツは+2.9%、フランスは+2.8%、イタリアは+4.4%、スペインは+4.4%と、3月までの反動もあって、軒並みプラスになっていた。

- 先行きについて、デジタル化やグリーン化の潮流は継続しており、復興基金が呼び水になって、設備投資が回復に向かうと期待される。また、ロシア産石炭や原油の禁輸などからエネルギー調達の多様化を図る動きもあり、設備投資につながる一面もある。ただし、目先の化石燃料確保と、今後のグリーン化への取り組みを考慮すると、化石燃料投資には慎重にならざるを得ない一面もある。さらに、ウクライナ危機による先行き不透明感の高まりや、金融引き締めによる資本コストの上昇が、設備投資の重石になると懸念される。

- 輸出は、増加している。4月のユーロ圏の輸出額は前月比+1.5%と、4か月連続で増加した。3月に前月比マイナスになったドイツやスペインもそれぞれ+1.4%、+6.2%と前月比プラスを回復した。ただし、2021年7月以降、輸出価格が上昇し続けている一方で、輸出数量はならしてみれば2021年後半から横ばい圏を推移してきた。つまり、増加している輸出額だが、見た目ほど、輸出の実体は強くない。

- 先行きについても、輸出の増加が期待される。ただし、世界経済の回復や物価上昇などを背景に、輸出価格が上昇する半面、数量が伸び悩む可能性がある。価格の上昇は需要を抑制するためだ。輸出数量が伸びないのであれば、域内の生産活動を押し上げる効果も限られるだろう。

- 生産は、足踏みしている。4月の鉱工業生産指数は前月比+0.4%となり、2か月ぶりの増産だった。内訳をみると、資本財が▲0.2%と、4か月連続でマイナスとなったものの、耐久消費財は+0.2%、非耐久消費財は+0.4%と川下は増産だった。また、中間財は+0.7%、エネルギーは+5.4%と増加した。国別にみると、イタリアは+1.6%と3か月連続の増産、ドイツは+1.3%、スペインは+2.1%と2か月ぶりのプラスとなった一方で、フランスは▲0.1%と3か月連続の減産と、国によって方向感が異なった。

- 先行きについて、持ち直しに転じると期待される。ドイツやフランスの生産水準は、感染拡大前に比べて低い状況が継続している。半導体や原材料不足のような供給網のボトルネックが生産の重石になっているのだろう。ウクライナ危機の中で、供給網のボトルネックなどは当面継続すると想定されるため、下押し圧力を受け続けるだろう。

- 物価は、上昇ペースを加速させている。6月のユーロ圏の消費者物価指数は前年同月比+8.6%と、比較可能な1997年以降で過去最高を更新した。エネルギー価格は+41.9%、食料品は+8.9%となり、物価全体をけん引した。また、エネルギーを除く工業財は+4.3%、サービス業も+3.4%と、5月並みの上昇率を維持した。食料品やエネルギーを除くコア指数も+3.7%となり、物価上昇のすそ野が広がりつつある。また、国別にみると、エストニアが+22.0%、リトアニアが+20.5%と20%超を記録した。また、10%超の上昇率もベルギーやギリシャ、スペイン、ラトビア、ルクセンブルク、スロベニア、スロバキアでみられた。ユーロ圏の中で、5月に比べて物価上昇率が縮小したのは、ドイツとオランダだけだった。ドイツでは6月からガソリン価格の抑制策などの影響があらわれた。

- 先行きについて、当面高い物価上昇率が継続するとみられる。川上の物価であるユーロ圏の生産者物価指数は、5月に前年同月比+36.3%となった。4月の+37.2%からやや伸び幅を縮小させた。2021年10月以降、20%超が継続しており、川上の物価上昇圧力が川下に転嫁される傾向は当面継続するだろう。また、ユーロ圏の消費者物価指数は、2021年5月にECB目標の2%を超え、7月以降2%超が継続している。エネルギー価格は2021年4月から2桁増が継続しており、2021年5月の+13.1%に対して、2022年5月は+41.9%だった。2022年後半にかけて、2021年後半の高い伸びが前年比の基準になるため、エネルギー価格がより一層上昇しなければ、消費者物価の高い伸びは継続しないことになる。そのため、エネルギー価格は今後の上昇幅を拡大させるハードルが高い。その一方で、注目されるのは、賃金上昇を起点する間接的な物価上昇だ。足元で賃金は上昇傾向にあるため、エネルギーや食料品以外の財、サービスの価格上昇がどこまで進むのかが物価上昇継続のカギを握る。

- 雇用は、回復している。5月のユーロ圏の失業率は6.6%となり、2020年3月の7.2%を7か月連続で下回っている。コロナ禍で懸念された25歳以下の若年層の失業率も5月時点で13.3%となり、感染拡大以前の最低値である2020年3月の15.5%を下回っている。このことから、コロナ禍中での雇用対策に加えて、その後の経済活動の再開によって、雇用環境は堅調に推移しているといえる。一方、所得環境も、改善している。労働コスト(2016年=100)は2022年Q1に前期比+2.0%と、6四半期連続で増加した。2020年Q2以来の高い伸び率だった。また、実質雇用者報酬(GDPデフレ―タで実質化)は2022年Q1に前年同期比+4.3%となり、2021年Q4の+3.1%から伸び幅を拡大させた。2022年Q1の妥結賃金は前年同期比+2.8%となり、2009年Q1以来の高い伸びとなった。足元で加速する物価上昇に対して、賃上げや労働環境の改善を求めるストライキなども生じており、賃上げムードは広がりつつあるようだ。

- 先行きについて、経済活動の再開などから人手不足の傾向が継続し、雇用環境の回復が期待される。この雇用・所得環境の底堅さが、これまでのユーロ圏の景気を下支えしている一面がある。ただし、物価上昇に比べて賃金上昇は鈍く、実質購買力が低下しており、今後の個人消費を通じて景気に下押し圧力をかける恐れもある。

3. 先行き:解き放たれたインフレ圧力

財政政策について、エネルギー対策と安全保障政策が喫緊の課題になっている。対ロシア経済制裁の中で、石炭や石油の禁輸を決定したため、エネルギー調達先の確保が急務だ。また、補助金の支給などによって、上昇するエネルギー価格や食料品価格を抑えざるを得ない状況に、ユーロ圏各国は陥っている。それには、脱炭素とは逆行する一面もある。しかし、EU理事会が29日、気候変動関連の包括案で合意し、例えば、2035年までに内燃機関の新車を事実上禁止にすることを目指すように、気候変動対策も継続する。ユーロ圏経済は、足元のエネルギー確保と今後のグリーン化のバランスをとる難しさに直面しつつある。

金融政策について、7月のECB理事会で25bpの利上げが予想されている。また、9月にもゼロ金利政策を脱却する見通しだ。また、臨時理事会で示されたように、各国の経済ファンダメンタルズで正当化される以上に国債利回り差が拡大することでもたらされるユーロ圏国債市場の「分断」を避ける措置もとられるだろう。比較可能な過去最高の物価上昇に直面して、物価抑制を重視せざるを得ない状況にECBは直面している。

ラガルド総裁も29日のECBフォーラムで、「低インフレ環境に戻ることはないと思う」と語り、感染拡大とウクライナ危機によって「インフレ圧力が解き放たれた」という認識を示した。このため、物価上昇が落ち着くまで、当面金融引き締め政策が継続されることになる。供給制約の下での物価上昇であるため、景気減速はECBの想定内なのだろう。しかし、景気減速で済まずに、景気後退局面に陥るリスクは払しょくできない。

先行きについて、緩やかな景気回復が続くと期待されるものの、下振れリスクは以前よりも大きくなった。ウクライナ危機や感染拡大懸念の中で、ユーロ圏経済は利上げによって9月にもプラス金利の世界に戻るだろう。インフレ圧力が解き放たれ、金利がある世界で、ユーロ圏経済の旅路がどこに通じているのかを考えることがますます重要になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.