景気後退と物価抑制の間の難関を歩む米国経済

2022年7月15日執筆

概要

米国経済は、緩やかな回復の中で、先行きの景気後退懸念が強まっている。約40年ぶりの物価高騰の中で、急速なペースで利上げが実施されており、住宅市場や労働市場に変調の兆しも見え始めている。中間選挙を控えて物価対策として財政政策の手段が限られる中、米連邦準備制度理事会(FRB)は景気を悪化させてでも物価を抑制しようと金融引き締めを強化している。コロナ禍やウクライナ危機、物流網の混乱、半導体不足、人手不足など様々な課題が絡み合っている現状で、金融引き締めが緩すぎれば物価上昇を抑えられず、反対に強すぎれば物価上昇を抑えても景気を後退させてしまいかねない。このように一歩踏み外せば、景気後退に陥るような難関を米国経済は歩んでいる。

1. 現状:緩やかな回復と物価上昇の抑制

米国経済は、緩やかな回復の中で、先行きの景気減速懸念が強まっている。3月に利上げが開始されてから、景気の先行き懸念が徐々に高まってきた。住宅ローン金利が上昇し、5月の米中古住宅販売件数が5か月連続で前年比マイナスになるなど、住宅市場に変調の兆しが見られる。また、5月の小売売上高と実質個人消費支出が5か月ぶりに前月比マイナスに転じるなど、物価上昇の影響も広がりつつある。

FRBの『地区連銀経済報告』(ベージュブック)は、6月時点で、米国経済が拡大したものの、一部で減速がみられたと総括した。7月時点では、複数の地区で「需要減速の兆候が強まっている」、5地区で「景気後退リスク増大の懸念がある」と報告された。さらに、アトランタ地区連銀の『GDP Now』によると、2022年第2四半期(Q2)の実質GDP成長率は7月8日時点で、前期比年率▲1.2%と推計された。仮にQ2の成長率がマイナスになれば、2四半期連続のマイナス成長になり、一般的に景気後退局面入りとみなされることになる。

労働市場の堅調さを背景に、約40年ぶりの高い物価上昇率を抑制することにFRBは注力している。パウエルFRB議長もECBフォーラムで「低い物価上昇率の時代は終わった」という共通認識を示した。景気を過熱も冷やしもしない中立金利を目指して利上げが実施されており、7月のFOMCでも75bpの利上げが示唆されている。6月の消費者物価指数が公表されると、100bp利上げが織り込まれるようになった。利上げにまっしぐらの状態といえる。一方で、政策金利を中立金利以上に引き上げるということは、景気を悪くすることだ。パウエルFRB議長は景気のソフトランディング(軟着陸)が可能とみているものの、市場は景気後退に陥るリスクが高いとみている。

2. 雇用回復を背景に、物価上昇の抑制に注力

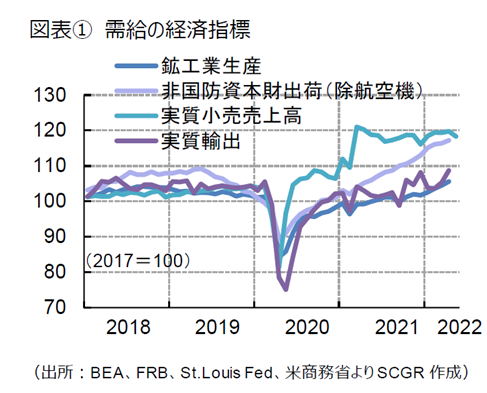

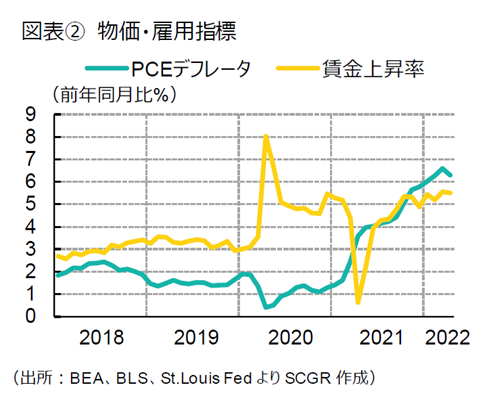

米国経済について、図表①、②のように、需給の経済指標などから、現状を確認しておく。

- 個人消費は、増加ペースが鈍化している。供給側からみた5月の小売売上高は前月比▲0.3%と、5か月ぶりに減少した。同▲3.5%の自動車・同部品を除くと+0.1%と小幅プラスであり、自動車販売の低下の影響が大きい。一方で、需要側からみた5月の個人消費支出も+0.3%と、5か月連続で増加していた。ただし、物価上昇率を調整した実質個人消費支出は▲0.4%と、5か月ぶりのマイナスになり、物価上昇の影響が出始めている。また、6月のミシガン大学消費者信頼感指数は50.0と5月から▲8.4ptも大幅に低下し、過去最低を更新するなど、消費者マインドが冷え始めている。これらより、物価上昇によって、消費者の警戒感が高まっており、個人消費の重石になっている。個人消費は、全体として増加傾向にあるものの、春先に比べると増加ペースは鈍化している。

- 先行きについて、当面、個人消費は引き続き増加すると期待されるものの、増加ペースは緩やかになるだろう。増加要因としては、リベンジ消費があげられる。全米自動車協会(AAA)は6月30日~7月4日の休暇で4,790万人が旅行すると推計するなど、ガソリン高の一方で消費増への期待が大きかった。もちろん、物価上昇にともなって消費者マインドは悪化している。6月のニューヨーク連銀の『消費者期待調査(Survey of Consumer Expectations)』からも、消費者の金融環境の悪化や先行きへの警戒感が読み取れた。このように、個人消費への期待がある一方で、先行きへの警戒感も高まる。

- 設備投資は、拡大している。5月の非国防資本財出荷(除く航空機)は前月比+0.8%と、15か月連続で増加しており、設備投資は堅調に推移している。一方で、住宅投資には変調がみられる。5月の住宅着工件数は前月比▲14.4%と減少した。これまでの建築コスト増による住宅価格の高騰や住宅ローン金利の上昇が重石になっているからだ。実際、米連邦住宅貸付抵当公社(フレディマック)によると、足元の30年住宅ローン固定金利(平均)は5.3%と6月23日の5.81%から低下したものの、2021年に比べて2.4%ポイントも高い。また、S&Pケース・シラー住宅価格指数は1月以降、前年同月比20%超の上昇が継続している。

- 先行きの設備投資は、これまでの受注残もあり、当面底堅く推移するだろう。実際、非国防資本財受注(除く航空機)は前月比+0.6%と、3か月連続で増加しており、これまでのところ受注は底堅い。また、製造業の設備稼働率は2か月連続で80%超と高く、新規の設備投資が増えやすい素地がある。しかし、金融引き締めに伴う資本コストの上昇や国内外の景気の減速懸念などの下押し要因もあるため、下振れリスクは年初よりも大きい。

- 輸出は、足踏みしている。5月の実質輸出は前月比▲1.3%と、3か月ぶりに減少した。2021年後半以降、ならしてみれば、実質輸出は増加しているものの、足元にかけて勢いを欠いている。内訳をみると、輸出物価(価格)が上昇しており、輸出額の見掛けほど実質輸出(数量)が伸びていない。また、前年同月比で水準をみると、5月の名目輸出額は前年同月比+23.8%と増加した一方で、対中輸出額は▲0.7%と2か月連続でマイナスになった。上海市の行動制限の強化などによって、物流が滞った影響が出たとみられる。

- 先行きについて、当面伸び悩む可能性が高い。中国では、新型コロナウイルス感染拡大に伴う行動制限強化への懸念が払しょくできない。6月の上海市の都市封鎖解除後も、必ずしも感染状況は落ちついていない。また、欧州では、ウクライナ危機の影響に加えて、エネルギー確保の課題もあり、けん引役のドイツをはじめとして、景気減速懸念も高まっている。そのため、外需の下振れリスクが高まっている。

- 生産は、持ち直している。5月の鉱工業生産指数は前月比+0.1%となり、5か月連続の増産だった。ただし、小幅プラスであり、増産ペースは鈍化した。内訳をみると、製造業が▲0.2%と1月(▲0.3%)以来の減産だった。特に、一般機械、電気機械、航空機、飲食料品、木製品などで減産圧力が強かった。

- 先行きについて、当面、緩やかな増産傾向が継続するとみられる。製造業受注は5月に前月比+1.6%となるなど、2021年10月以降増加し続けており、受注残も21か月連続で増加しているためだ。ただし、半導体などの原材料不足や供給網のボトルネック、人手不足などが減産要因として引き続き懸念される。

- 物価は、上昇ペースを加速させている。5月の個人消費支出(PCE)デフレータは前年同月比+6.3%となり、1982年以来の高い伸びだった3月の+6.6%から伸び幅をやや縮小させた。エネルギー価格の上昇(+35.8%)が目立つ一方で、サービス価格は+4.7%とやや伸び幅を拡大させた。また、5月の消費者物価指数が伸び幅をさらに拡大させたことで、市場にあった物価上昇のピークアウト楽観論が後退し、FRBが6月に75bp利上げを決定する一因になった。また、6月の消費者物価指数は前年同月比+9.1%と、5月の+8.6%からさらに拡大した。これを受けて、ボスティック・アトランタ地区連銀総裁が「あらゆる行動が考慮される」と述べたこともあり、市場では100bp利上げが視野に入っている。

- 先行きについて、当面高い物価上昇率が継続するとみられる。賃金も上昇しており、サービス価格を通じた物価上昇圧力も高まっている。欧州や日本に比べると、物価上昇のすそ野が広い中で、物価上昇圧力を抑制するためには景気を悪くするしか方法がない厳しい状況に、米国経済は置かれている。『地区連銀経済報告』などでは、一部に変化の兆しがみえているという報告がある。消費者物価指数のうち食料品とエネルギーを除く総合指数(コア指数)は前年同月比の上昇幅を3か月連続で縮小させている。今後のピークアウトの時期とともに、物価上昇率の落ち着く水準、それまでの調整スピードなども注目される。

- 雇用は、回復している。6月の非農業部門雇用者数は前月比37.2万人増となった。2020年3~4月に失われた雇用機会(▲2,236万人)に対して、それ以降6月までの増分は2,192万人となり、あと約44万人で感染拡大前の雇用水準を回復する計算だ。ただし、雇用環境では、産業による差が大きい。製造業や建設業、小売業、輸送・倉庫業、情報、金融、専門・ビジネスサービス業が感染拡大前の雇用者数を上回る一方で、鉱業や卸売業、電気ガス水道、教育・健康サービス、娯楽・接客業、その他サービス業などでは回復が遅れている。また、失業率は4か月連続で3.6%となった。FOMC参加者の長期見通しの4.0%を下回っているため、足元の雇用環境は完全雇用に近い状態にある。5月の求人件数は1,125万件であり、2021年7月以降1,000万件超が継続している。これを踏まえると、労働需要は底堅い。ただし、鉱工業生産や小売売上高など他の経済指標の動きと比べてみると、求人件数の水準の高さが目立つため、労働需要の実体よりも求人件数が多く出ている可能性がある。

- 先行きについて、当面雇用環境は、底堅く推移すると期待される。そのため、FRBは物価上昇の抑制に専念できるといえる。裏を返せば、雇用環境の変化が、金融政策など現在のシナリオを大きく変えうる要因として注目される。

- 賃金は、上昇している。6月の平均時給は前年同月比+5.1%となり、2022年初から5%超が継続している。雇用環境の底堅さを反映して、賃金は上昇傾向にある。ただし、6月の『地区連銀経済報告』では、一部で賃金の伸びが横ばい、もしくは下がり始めたという報告もあり、賃金動向は転換点に近づいている可能性もある。

- 先行きについて、上昇傾向が当面継続するとみられるものの、一部に変化の兆しが見えていること、景気減速への懸念が高まっていることもあり、上昇ペースが鈍化するとみられる。

3. 金融引き締めの加速

2022年秋の中間選挙が視野に入り、インフレ対策への注目度がますます高まっている。消費財などに対する対中追加関税の引き下げなどが候補にあがるものの、物価抑制効果とともに、対中交渉カード喪失の影響を見極めようと、バイデン政権は検討を継続している。また、脱炭素など気候変動対策を推し進めたい一方で、目前のエネルギー価格上昇への対応に迫られ、板挟みの状態といえる。

金融政策については、当面、引き締めが継続する。3月のFOMCでは25bp利上げが開始され、5月には50bp、6月には75bpと連続して政策金利(FF金利)が引き上げられた。この3か月間で合計150bpの利上げとなり、政策金利の誘導目標レンジは1.50~1.75%になった。FOMC参加者の経済見通しでは、2022年末の政策金利(中央値)は3.4%であり、あと175bpの利上げが実施される計算だ。例えば、7月75bp、9月50bp、11月25bp、12月25bpなどのように、段階的な利上げが実施されるイメージになる。しかし、6月の消費者物価指数を受けて、7月に100bpを予想する声も大きくなっている。これまでよりも急速に利上げが行われる可能性が高まっている。

また、保有資産の縮小は6月から月額475億ドル規模で開始され、9月以降に同950億ドルに削減規模が拡大される予定だ。前回の引き締め局面の削減規模は同500億ドルだったため、約2倍の引き締めペースとなる。ニューヨーク連銀の試算によると、保有資産は足元の約9兆ドルから段階的に削減されて、2025年には6兆ドルを下回る姿が想定されている。このバランスシート縮小の影響が、利上げに重なることになる。

高騰する物価上昇に直面して、堅調な雇用環境を背景に、多少の景気減速はいとわないと思われるほどFRBは物価抑制に注力している。しかし、それは景気のソフトランディングが前提条件だ。景気が後退するリスクが高まったときには、金融引き締めが一旦中断する可能性もある。物価の高騰に直面して金融政策が大きく転じたように、景気後退によって再び金融政策の舵を大きく切る可能性があることにも注意が必要だ。

4. 先行き:景気後退への懸念

7月に入ってから、米2年債と10年債の利回りが逆転する逆イールドが再び発生している。市場では、米国の景気後退が織り込まれつつある。約40年ぶりの物価高騰が供給網のボトルネックなどの供給要因によって生じているため、物価上昇を抑え込むには需要を抑える、つまり景気を悪くするしか方法はない。

景気のソフトランディングが期待されるものの、現状で、金融政策にそのような繊細さを求めることは酷だろう。コロナ禍やウクライナ危機、物流網の混乱、半導体不足、人手不足など様々な課題が絡み合っている現状で、金融引き締めが緩すぎれば物価上昇を抑えられず、反対に強すぎれば物価上昇を抑えても景気を後退させてしまいかねない。このように一歩踏み外せば、景気後退に陥るような難関を米国経済は歩んでいる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.