日本経済:つかの間の回復か

調査レポート

2022年8月2日執筆

概要

日本経済は、新型コロナウイルス感染拡大の影響が緩和する中で、緩やかに持ち直してきた。しかし、足元で感染が急拡大しており、個人消費などを中心に、回復の重石になるとみられる。また、先行きについて、米欧の景気減速・後退懸念が高まっており、つかの間の回復になる恐れがある。足元のドル円相場も、そうした日本経済の脆弱性を表しているのかもしれない。

1. つかの間の回復か

日本経済は、感染拡大の影響が緩和する中で、緩やかに持ち直してきた。7月の内閣府『月例経済報告』によると、景気の基調判断は、「緩やかに持ち直している」と、6月の「持ち直しの動きがみられる」から、上方修正された。2022年のゴールデンウィークは3年ぶりに行動規制がなく、個人消費の緩やかな持ち直しが、足元の景気回復につながっている。

一方で、先行きの景気について、懸念材料もある。6月下旬から、新型コロナウイルスの感染が再拡大しており、人々の行動には警戒感もみられつつある。ただし、全体として、重症化率の低下などを踏まえて、感染対策をとりながら経済を動かすことがより重視されるようになっている。もちろん、感染が拡大すれば、人手不足や物流網の混乱、原材料の不足など、多かれ少なかれビジネスが影響を受けることは間違いない。

また、米欧の急ピッチな利上げの悪影響も懸念される。米欧では、物価上昇ペースがまだ鈍化しておらず、金融政策は引き締め方向にある。米国では、3月の利上げ開始から7月までに計225bpの利上げを実施、バランスシートの縮小も開始された。ユーロ圏では、7月に11年ぶりに利上げが開始され、資産買い入れプログラム(APP)の買い入れも停止した。世界同時利上げの様相を呈する中で、国際通貨基金(IMF)が7月に発表した『世界経済見通し(WEO)』は、3回連続の下方修正だった。

実際、米国の実質GDP成長率が2四半期連続で前期比マイナスになった上、急速な利上げもあって、米国の景気後退観測が高まっている。パウエルFRB議長らは、米国の景気が軟着陸できるとみているものの、足元の経済指標は心もとない。また、ユーロ圏の景況感指数(ESI)も2月のピークから低下傾向にあり、景気減速懸念が払しょくされていない。ノルドストリームの天然ガス供給が今後、6月中旬の2割の水準まで低下し、今冬のガス不足への懸念が強まっている。ユーロ圏の利上げは、前回2011年、前々回2008年も7月であり、いずれも利上げ後一転して利下げを迫られたという歴史もある。

このように、足元で緩やかに持ち直す一方で、先行きには景気減速懸念がある。そこで、足元の状況を整理した上で、日本経済の先行きについて考えてみる。

2. 現状:緩やかな持ち直し

先行きの景気を考える上で、まず足元の状況を確認しておく。

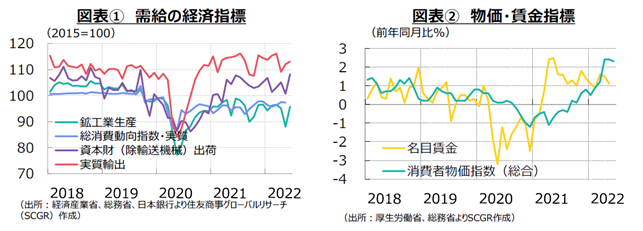

- 個人消費は、持ち直しつつある。5月の総消費動向指数(実質)は前月比▲0.2%と、3か月ぶりに減少した。名目は+0.0%と横ばいであり、3か月連続でプラスを維持した。行動制限が解除され、人々が動き始めたことで、個人消費も持ち直しつつある。また、総務省『家計調査』によると、物価の変動を除いた実質の支出額で、感染拡大前の2019年5月と比べると、2022年5月の鉄道運賃は▲41.8%と、2021年5月の▲72.6%からマイナス幅が縮小した。航空運賃も▲35.2%と、同▲68.5%からマイナス幅が縮小した。バス代(2021年5月▲57.4%→2022年5月▲43.3%)やタクシー代(同▲51.0%→同▲30.8%)にも同様の傾向が見られた。宿泊料(同▲59.9%→同▲31.4%)やパック旅行費(同▲87.8%→同▲53.8%)、映画館・演劇等入場料(同▲53.7%→同▲18.4%)、文化施設入場料(同▲67.3%→同▲15.4%)、遊園地入場・乗物代(同▲83.1%→同▲18.7%)は、2019年の消費水準に比べて低いものの、回復傾向がみられた。ただし、供給側からみた小売業販売額は、6月に前月比▲1.4%と、4か月ぶりに減少するなど、力強さを欠いている。7月の消費者態度指数(内閣府『消費動向調査』)は30.2で、2か月連続で低下するなど、消費者マインドが弱含んでいる。足元の物価上昇と感染拡大が、個人消費の回復の重荷になっている。

- 先行きについて、緩やかな回復が期待されるものの、足元の感染拡大によって足踏み状態に陥る可能性がある。また、物価が賃金以上に上昇しており、実質的な購買力も低下していることも懸念される。感染状況が落ち着いていれば、物価上昇による下押し圧力に対して、いわゆるリベンジ消費による押し上げ効果によって、年後半の個人消費が下支えされるはずだった。しかし、感染拡大によって人々が慎重な行動をとることで、押し上げ効果が弱まるため、個人消費の足取りはこれまでの想定以上に重くなる可能性が高い。

- 設備投資は、持ち直しつつある。6月の資本財(除く輸送機械)出荷は前月比+7.4%と、2か月ぶりに増加した。4~6月期の資本財(除く輸送機械)の出荷は前期比+0.9%となり、1~3月期の+0.0%に続いて、2四半期連続プラスだった。

- 先行きについて、5月の機械受注(船舶・電力を除く民需)は前月比▲5.6%と3か月ぶりに減少した。4~6月期の船舶・電力を除く民需の受注額は前期比▲8.1%と、2四半期連続のマイナスの見通しであるものの、これまでの受注残もあるため、設備投資が減少するとは言い難い。また、日銀『短観』の生産・営業用設備判断DI(「過剰」-「不足」の回答割合)では全規模全産業の先行きは▲3と、設備不足の見通しになっている。2022年度の設備投資計画が前年度比+14.1%であることを踏まえると、設備投資の持ち直し傾向は当面続きそうだ。

- 輸出は、横ばい圏を推移している。日本銀行『実質輸出入の動向』によると、6月の実質輸出は前月比+0.9%と2か月連続で増加した。上海の都市封鎖の影響の反動などもあり、中国向けが同+7.0%と伸びた。財別にみると、資本財(同▲1.1%)が2か月ぶりにマイナスになった一方で、自動車関連(同+3.5%)や情報関連(同+2.0%)が増加した。また、財務省『貿易統計』によると、6月の輸出額は前年同月比+19.3%と、5か月連続で2桁増だった。ただし、輸出数量は同▲1.5%と、4か月連続で前年割れになっており、輸出価格が大幅に上昇した影響が大きい。輸出額自体は8兆6,284億円、輸入額は10兆122億円と、ともに過去最高を記録した。また、輸入額ははじめて単月で10兆円超になったこともあり、貿易赤字額は1兆3,838億円、1~6月累計で▲7兆9,241億円だった。

- 先行きについて、供給網のボトルネックの重石が当面続き、回復は緩やかなペースにとどまるだろう。また、輸出数量が伸びていないため、国内の生産活動も輸出需要によって誘発されにくい状態が続いている。今後、米欧の景気が減速すれば、ますます輸出数量が伸びにくくなるだろう。

- 生産は、足踏みしている。6月の鉱工業生産は前月比+8.9%と、3か月ぶりの増産だった。4月の▲1.5%、5月の▲7.5%の反動が6月に出た。内訳をみると、自動車や電気・情報通信機械、電子部品・デバイスなど15業種中11業種が増産した。また、6月の在庫指数(2015年=100)は99.8であり、自動車や電子部品・デバイスなどを中心に増えたものの、在庫回復の途中にある。

- 先行きについて、経済産業省『製造工業生産予測調査』では7月前月比+3.8%、8月同+6.0%と増産見通しであり、持ち直しが期待される。ただし、供給網のボトルネックの影響も残っており、回復の勢いを欠くだろう。

- 物価は、上昇している。20年以上目指してきた物価が上昇する世界にまた一歩近づいた。6月の消費者物価指数は前年同月比+2.4%となり、10か月連続で上昇した。また、4月以降、2%超が3か月連続した。生鮮食品を除く総合指数(いわゆるコア指数)も+2.2%となり、3か月連続で2%を上回った。携帯電話通信料引き下げの影響が剥落しつつある一方で、食料が+3.7%、エネルギーも+16.5%と上昇した影響が大きかった。ただし、燃料油価格激変緩和補助金によって、エネルギー価格は5月の+17.1%に比べて抑えられている。

- 先行きについて、当面高めの物価上昇率が継続するだろう。携帯電話通信料もまだ▲22.5%と低下しており、物価全体を▲0.37pt押し下げている。これがなければ、消費者物価指数は+2.8%程度になる計算だ。サービス価格は、携帯電話通信料を除くと、ほぼ横ばいであり、上昇傾向の米欧とは異なっている。そのため、エネルギーや穀物などの財価格の上昇が一服すると、物価押し上げ圧力が剥落する可能性がある。こうした点から、日銀は物価上昇が一時的なものという見方を崩していない。足元で、原材料価格の上昇を販売価格に転嫁する動きがこれまで以上に広がっているものの、「賃金上昇からサービス価格への上昇」という流れが生じていないため、エネルギー価格上昇などの一巡後、物価上昇が落ち着く可能性がある。

- 雇用は、回復している。総務省『労働力調査』によると、6月の失業率は2.6%となり、3月以降、2.5~2.6%で推移している。6月の休業者数は157万人となり、3か月連続で前年同月から減少した。また、厚生労働省『一般職業紹介状況』によると、6月の有効求人倍率は1.27倍となり、2022年1月以降上昇トレンドを維持している。都道府県別にみると、東京都と大阪府がともに5月に1.00倍に回復、6月には1.03倍へ上昇しており、1倍割れは沖縄県だけになるなど、雇用環境は回復しつつある。

- 5月の名目賃金は前年同月比+1.0%と、5か月連続のプラスだった(共通事業所ベースは+1.1%)。所定内給与(基本給)も+1.1%と3か月連続で1%超となった。また、所定外給与(残業代など)も+5.3%と増加した。しかし、実質賃金は▲1.8%と2か月連続でマイナスになり、実質的な購買力が低下している。

- 先行きについて、緩やかに回復することが期待される。感染拡大前の完全失業率は2.2~2.5%、有効求人倍率は1.6倍超だったことを踏まえると、回復の余地はまだある。それに伴って、賃金も上昇することが期待される。しかし、足元の感染拡大と先行きの景気減速懸念があるため、雇用・所得環境の回復ペースも鈍る恐れがある。

財政政策では、5月31日に原油高・物価対策を含む令和4年度補正予算が成立した(2.7兆円)。また、7月29日に「令和5年度予算の概算要求基準」が閣議決定された。裁量的経費(令和4年度当初予算で14.9兆円)を10%削減した額の最大3倍を、また、義務的経費(13.3兆円)から裁量的経費への振替額の最大3倍を、重要政策推進枠に設定できる。重要政策推進枠は、「新しい資本主義」の実現のため、スタートアップへの投資、グリーントランスフォーメーション(GX)への投資やデジタルトランスフォーメーション(DX)への投資などに関連する政策が含まれている。

また、金融政策では、10年物国債金利が0.25%近辺まで上昇する中で、日本銀行は3~4月に連続指し値オペを実施した。また、4月の金融政策決定会合では、長期金利がゼロ%程度で推移するよう長期国債の買い入れを行うとし、毎日指し値オペを実施することを明らかにした。7月の『経済・物価情勢の展望(展望レポート)』の政策委員の大勢見通しでは、消費者物価指数(除く生鮮食品)が消費税率引き上げを除き、はじめて2022年度に+2.3%と2%超の見通しに上方修正された(前回4月時点は+1.9%)。しかし、2023年度の消費者物価指数(除く生鮮食品)は+1.4%、2024年度は+1.3%とプラスではあるものの、2%には達しない見通しだ。そのため、日銀は粘り強く金融緩和を継続する姿勢であり、米欧との金融政策の方向性の相違が鮮明になっている。

3. ドル円相場に表れる日本経済の脆弱性

2022年3月半ばまで1ドル=115円前後を推移していた対ドルの円相場は、その後円安・ドル高に振れ、7月21日には138円88銭を付けた。しかし、7月29日に132円台になるなど、わずか1週間で6円も、円高・ドル安に振れた。週が明けた8月2日には、130円台半ばまでドル円相場は上昇した。

これまで、日米の金融政策の方向感の相違や日米金利差の拡大観測が、円安・ドル高圧力になってきた。また、貿易赤字の拡大や経常黒字の縮小が、円高・ドル安圧力の低下を想起させた。さらに、米金利上昇に伴う債券価格の低下による評価損、ドルの調達コストの上昇などもあり、対外投資に慎重な姿勢をとる国内投資家もいたようだ。

しかし、足元では、米国の利上げが急ピッチで進むにつれて、景気の減速懸念が高まっており、ドル円相場に調整が入った。もちろん、3月半ばの115円前後に比べると、15円以上円安・ドル高であることは事実だ。しかも、円安・ドル高にエネルギー価格の上昇が重なり、輸入額が増加している。加えて、そもそも為替変動への耐性を強めてきたことで、円安になっても増えにくくなった輸出数量は、半導体などの原材料不足や物流網の混乱などから、さらに増えない状況になった。

今後の海外景気の減速や後退によって、輸出が減少する恐れの方が大きい。また、欧州のエネルギー問題などもあって、エネルギー価格がこの先落ち着き、低下に転じるかも不透明だ。そうなると、貿易面の実需から円高・ドル安圧力が高まりにくい。こうした足元のドル円相場が、日本経済の脆弱性を表している可能性がある。日本経済は、足元にかけて緩やかに持ち直しているものの、それはつかの間の回復なのかもしれない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.