見えにくい物価の動き

調査レポート

2022年8月5日執筆

概要

2022年は、世界的に物価上昇の年になりそうだ。日本でも、「デフレではない状況」から「デフレ脱却」へ近づきつつある。一方で、物価やその背景にある需給バランスの本来の動きが見えにくく、対応に必要な処方の見極めが難しい。これまで需要を押し上げる景気対策は、一時的な減税や給付金などになりがちで、持続性がない上、将来の負担増を想起させることで、かえって消費者の長期的な成長期待を回復させられなかったものと考えられる。現在、賃金上昇の素地がある中、デジタル化やグリーン化など、日本経済は転換点に差し掛かっている。山積する課題こそ、新たな需要を生み出し、その変化への適応がデフレからの脱却を実現させるきっかけになる。

1. 見えにくい物価本来の動き

2022年は、世界的に物価上昇の年になりそうだ。米欧の物価上昇率は米国では約40年半ぶりの高水準、ユーロ圏では比較可能な1997年以降の過去最高と著しい。日本も例外ではなく、消費者物価指数が2022年4月以降、2%を上回っており、日々値上げのニュースに接することが多い。

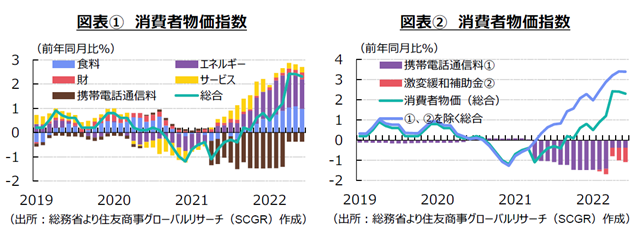

図表①のように、消費者物価指数のうち食料品やエネルギー価格の上昇が目立つ一方で、その他の財やサービス価格の影響は限定的だ。携帯電話通信料引き下げの影響がようやく2022年4月からはく落し始めた。しかし、6月時点でも引き下げの影響が残っており、依然物価を押し下げている。

また、図表②のように、燃料油価格激変緩和補助金の物価押し下げ効果も大きい。資源エネルギー庁によると、7月最終週でレギュラーガソリン価格(全国平均)は1リットル当たり171.4円と、補助がない場合に比べ35.5円抑えられていた。携帯電話通信料引き下げの影響や燃料の補助金がなければ、消費者物価指数は3%超になっている可能性がある。

長年目指してきたデフレ脱却とは、物価が持続的に上昇することだ。現在の日本経済は「デフレではない状況」から「デフレ脱却」へまた一歩近づきつつある。ただし、政策などによって物価の本来の動きが見えにくい中で、必要な処方の見極めが難しくなっていることもまた事実であり、このままデフレ脱却に至るかは不透明だ。

2. 個人消費由来の需給ギャップ

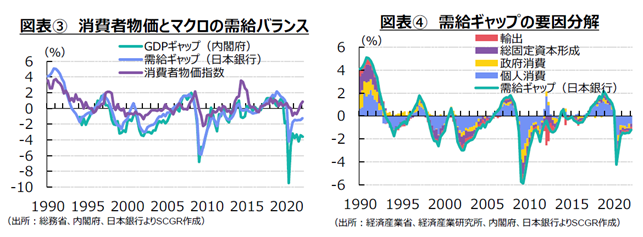

持続的に物価を押し上げるためには、経済全体の需給バランスの引き締めが欠かせない。輸入物価などコストプッシュ要因は自律的なものではないため、供給に対して需要が増加するディマンドプル要因がむしろ重要だ。財市場で需給が引き締まり、物価に上昇圧力をかける半面、労働市場でも需給がひっ迫し、賃金に上昇圧力をかける。この結果、雇用・所得環境の回復を背景にした賃金上昇と物価上昇が表裏一体で実現することで、物価が持続的に上昇する。経済全体の需給バランスを表す需給ギャップ(GDPギャップ)と消費者物価指数を比べると、需要不足が物価に下押し圧力をかけているため、財政・金融政策によって需要を押し上げることが必要だと解釈される。

実際、図表③のように、需給ギャップ(GDPギャップ)と物価は連動している。もちろん、供給力を表す潜在GDPの試算方法には内閣府と日銀では相違があるため、ある程度幅をもって需給ギャップをみる必要がある。また、物価に影響を及ぼす要因として、コストプッシュ要因や、物価上昇率の基礎となる期待インフレ率などもあるものの、物価の基調を判断する上で、需給バランスが重要だ。

需給バランスが崩れた要因によって、処方箋は異なるはずだ。例えば、需給ギャップの計算上、需要には輸出も含まれる。輸出は外需であって、国内の需給バランスに直接的な関係はない。また、内需といっても、政府消費や総固定資本形成(企業の設備投資、住宅投資、公共事業)も個人消費とは異なり、消費者物価指数への影響は間接的だろう。

そこで、図表④のように、需給バランスを需要項目に分けてみた。例えば、輸出財は輸出財、国内財は国内財と代替できないものがある一方で、代替可能なものもあるため、実際は需給ギャップをきれいに切り分けられるものではないことから、あくまで参考指標といえる。ここでは、供給側の潜在GDPと需要側の国内総支出(GDE)を結び付けるために、最終需要別に付加価値誘発額をベンチマークにした。なお、付加価値誘発額は、最終需要を直接的・間接的に満たすための生産工程において生じる付加価値である。それをもとに、鉱工業生産指数や第3次産業活動指数を用いて四半期別の需給ギャップに要因分解した(詳細は、文末の注を参照)。

試算結果をみると、これまで需要不足といっても、その内訳は時期によって異なっていたことがわかる。1990年代前半の需要不足の要因は、ほぼ個人消費だった。1990年代後半の需要不足では、個人消費に加えて総固定資本形成が原因となった。バブル崩壊後の3つの過剰に象徴されるように、設備投資の過剰を踏まえて、企業が設備投資に慎重になり、それが結果的に需給バランス悪化の一因になったのだろう。そうなると、1990年代前半では個人消費の回復、1990年代後半では個人消費と設備投資の回復を目指す政策が必要だったといえる。

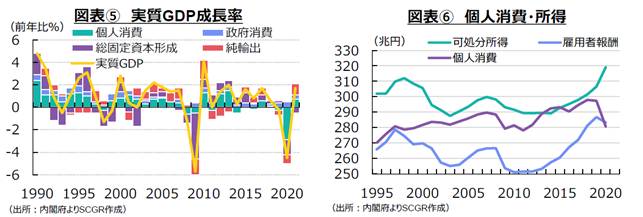

2000年代では、個人消費と総固定資本形成に加えて政府消費と輸出が需要不足の要因として目立ち始めた。当時、財政健全化への取り組みが課題になっていたこともある。また、高齢化とともに、医療や介護などの需要が増え、それに対する供給能力との調整も必要になったのだろう。また、図表⑤のように、この時期の輸出が実質GDP成長率を押し上げたことは事実であるものの、輸出向けの生産能力と比べると、伸び悩んだため、輸出由来の需要不足が拡大していたとみられる。生産拠点の海外進出が加速した時期と重なり、国内外の生産体制の再編の中で、輸出に関連する需給バランスの調整期だったとみられる。また、リーマンショックに象徴される世界同時不況期には、輸出とともに、個人消費、総固定資本形成など内需要因も崩れたことで、需要不足が拡大した。

その一方、新型コロナウイルス感染拡大前には、景気回復局面が長期化したことで、久しぶりに需要超過の状態になった。内訳をみると、個人消費や政府消費、総固定資本形成など内需の復調などによるものだった。これは、内需主導の経済成長だったことと符合する。

このように、需給ギャップの拡大といっても、その要因は時期によって異なっていた。従って、需給ギャップを埋めるための処方箋(政策)は、要因によって異なるはずだ。ただし、中でも(?)相対的に大きい個人消費由来の需給ギャップの縮小、すなわち、個人消費を底上げするような対策を重点的に打つ必要があったといえる。

3. 的を絞って

消費者物価指数の上昇基調を維持するために、個人消費がけん引する需要超過の状態であることが必要だ。

そうした状況を作り出すためには、金融政策で、金利を引き下げて、企業の設備投資や民間の住宅投資、耐久消費財消費などのための金融コストを低下させる。これによって、慎重になっていた企業の設備投資や家計の耐久財消費意欲を回復させたり、将来の需要を前倒しさせたりする。また、国内外の金利差、為替相場を通じて輸出入に影響が及ぶ。しかし、設備投資や輸出入産業の雇用・所得環境を通じて、間接的に個人消費に影響するため、やや距離があるといえるだろう。もちろん、変動金利などの住宅ローン負担を減らす効果がある一方、預貯金をはじめ資産運用の収益率を押し下げる一因にもなるなど、金融緩和にはさまざまな影響がある。需要不足を補うために、金融政策が必要であるものの、あくまで個人消費の回復を後押しするものといえる。

また、財政政策は、公共事業を拡大させたり、設備投資を促したり、減税などによって個人消費を刺激したりするなど、より直接的に需要を創出する。ただし、公共事業や企業設備投資など総固定資本形成による需要不足の縮小は、個人消費に間接的な影響を及ぼす。他方で、所得税などの減税や給付金は、個人消費に直接的な効果をもたらす。しかし、一時的なものであればその効果が限定的なことは、これまでの政策が示してきた。また、将来的な増税など負担増が想起されるようであれば、それに備えて貯蓄に資金が回るため、かえって逆効果かもしれない。

そうなると、財政・金融政策は、個人消費を回復させるきっかけにすぎず、いかに自律的で持続的な個人消費を実現するのかが重要になる。図表⑥のように、1990年代後半から2000年代にかけて、雇用者報酬や可処分所得が減少する一方で、個人消費は伸びたものの、2000年代半ば以降は息切れした。2010年代半ばになると、ようやく雇用者報酬や可処分所得の増加とともに、個人消費も増加し、回復に向けた動きが見え始めた。

個人消費の増加のためには、所得自体の持続的な増加、所得を消費に回す割合の上昇もしくは安定が欠かせない。一時的な所得増では、持続的な消費増には結び付かない。むしろ、将来の所得見通しを改善させる政策が必要だ。

新型コロナウイルス感染拡大前には、景気回復の中で労働需要が拡大した一方で、高齢化などから労働供給が細ったことで人手不足が深刻化し、賃金が上昇に転じていた。そうした素地は今も変わっていない。つまり、労働需給バランスから賃金に上昇圧力がかかりやすくなりつつある。また、労働力を費用としてみるのではなく、人的資本としてみるようになりつつある。今は、これまで生産性向上の成果を販売価格の据え置きに回してきた姿勢を修正して、仕事のでき(生産性)に見合った賃金をしっかりと払っていくことが、企業の社会的な責任として認識される時代への過渡期にある。こうした流れが定着すれば、所得自体の持続的な増加に近づくだろう。

また、所得を消費に回す割合について、将来不安などを引き起こさせないような仕組みが必要になる。これまで需要を押し上げる景気対策は、目先のことにとらわれた減税や給付金などになりがちで、持続性がない上、その先の負担増を想起させることで、消費者の長期的な成長期待を回復させられなかったのだろう。そのため、先を見据えた上で、足元の痛みと将来の痛みのバランスをとりながら、持続的な成長に向けたルール作りを加速させることが重要だ。

現在、デジタル化やグリーン化という大きな世界経済や社会の変化、経済安全保障ルールの変更など、日本経済は大きな転換点に直面している。しかし、これらの山積する課題こそ、新たな需要を生み出し、その変化への適応がデフレからの脱却を実現させるきっかけになる。成長の中で雇用・所得環境を改善させ、将来の成長期待を回復させて、個人消費を引き出すことで、デフレから脱却する道筋も見えつつある。これまでの経験を踏まえると、こうした流れを支援するような、より的を絞った対策が必要だと考えられる。

(注:需給ギャップの要因分解について)

需給ギャップ(GDPギャップ)は、実質GDPの潜在GDPからの乖離幅として定義される。実質GDP自体は最終需要(実質GDE)から計算され、潜在GDPは生産関数アプローチによって労働投入、資本投入、生産性の3要素から推計されることが多い。三面等価の関係から、需要側からみた実質GDEと生産側からみた実質GDPは一致する。

GDPギャップを最終需要別に要因分解する際に、最終需要という需要側と生産側を対応させる必要がある。そこで、経済産業研究所『JIPデータベース』や内閣府『SNA産業連関表』を用いて、最終需要別の付加価値誘発額を計算した。最終需要別の付加価値誘発額は、個人消費などの最終需要項目ごとに、その需要を満たすために直接・間接的な生産工程で生じる付加価値額である。そのため、需要側と生産側の対応を把握できる。

その年次データをベンチマークに、四半期データを使ってデントン法(Sax and Steiner(2013)のRパッケージtempdisaggを使った)によって分割した。分割する際には、経済産業省『鉱工業生産指数』と『第3次産業活動指数』を利用した。鉱工業生産指数から20業種、第3次産業活動指数から13業種の計33業種(過去の系列がないものについては、近い業種、内訳の業種、全体の指数などで接続)について、最終需要別で産業別の付加価値誘発額を四半期推計した(農林水産業と建設業は対象外)。

経済産業省経済解析室(2016)を参考に、ウォートンスクール法によって、能力指数を試算した(12か月移動平均をとった。ただし、消費税率引き上げ前のピークを除く)。月次の33業種の生産・活動指数と能力指数の比率から、四半期の最終需要別の付加価値誘発額の系列を用いて、四半期の最終需要別の生産・活動能力額の系列を計算した。

四半期の最終需要別の産業別の付加価値誘発額系列、生産・活動能力額系列の構成比を用いて、実質GDPと潜在GDPを案分し、GDPギャップを計算した。そのため、全体のGDPギャップは、ベンチマークにした日本銀行推計の需給ギャップに一致する。

(参考文献)

経済産業省経済解析室,(2016),「第3次産業活動能力・稼働率のウォートンスクール法による試算とその限界」,ミニ経済分析(2016年12月)

Sax, C. and P. Steiner, (2013), "Temporal Disaggregation of Time Series," The R Journal, Vol.5, No.2, pp.80-87.

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.