米国の物価上昇率に翻弄されるドル円相場

概要

対ドルの円相場は2022年年初から大幅に円安・ドル高に振れている。ウクライナ危機を巡る先行き不透明感の広がりとエネルギー価格の上昇、米国の消費者物価指数の約40年ぶりの上昇を背景にした急ピッチな利上げなどが、日米金利差の拡大を意識させている。しかし、足元では、年後半にかけての米国の景気減速が市場で注目を集め、景気後退懸念が募りつつある。当面、円相場は円安・ドル高圧力が続き、膠着相場になりそうだ。この状況から抜け出すきっかけとして、例えば想定以上の米国の景気後退などが想定されるものの、それらは日本経済にとって良い話ではなさそうだ。

1. 2022年上半期の円安・ドル高

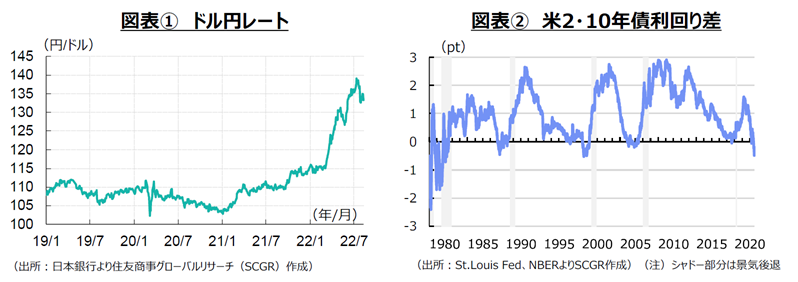

図表①のように、対ドルの円相場は、2022年年初から大きく変動してきた。ドル円相場は1月初めの1ドル=115円前後から始まり、3月下旬に120円を超え、4月下旬には130円を上回る円安・ドル高になった。そして、7月14日には139円台前半と、1998年9月以来約24年ぶりの円安・ドル高をつけた。

これは、約40年半ぶりの物価上昇に直面したFRB(米連邦準備理事会)が利上げを加速させている影響が大きい。3月の利上げ開始時には、直前のウクライナ危機の発生もあり、25bp引き上げで開始されたものの、5月には50bp、6、7月には75bpずつ利上げされ、わずか半年で合計225bp政策金利が引き上げられた。

7月にドル円相場が139円台を付けたきっかけも、市場予想以上に上昇した米消費者物価指数だった。6月の消費者物価指数が前年同月比+9.1%と市場予想を上回り、同月のFOMCでの100bp利上げ観測が市場に広がった。その後、FRB高官らが75bp利上げを示唆し火消ししたことで、市場は落ち着きを取り戻した。

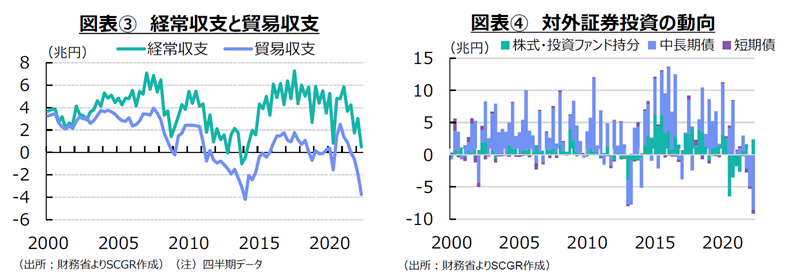

一方、7月のFOMC前後から、米国景気の先行きに対する懸念が次第に大きくなってきた。そもそも利上げは景気を冷やすため、当然の帰結であるものの、市場が景気後退リスクにより注目するようになったということだろう。実際、図表②のように、景気後退に先行するとされている米国2年債と10年債の利回りの逆転(逆イールド)が7月に発生した。また、8月になると、消費者物価指数や卸売物価指数の上昇に鈍化の兆しが見え始めた。FRBは粘り強く金融引き締めを実施する姿勢である一方、市場では2023年以降の利下げも想定されている。このように、加速する物価上昇を抑制するための利上げと、その先の景気後退の両にらみで、ドル円相場は動く局面に入っている。

2. 乏しい日本要因

日本経済に関連する材料によって、ドル円相場は動きにくくなっている。まず、その例として、日本銀行の金融緩和継続が挙げられる。消費者物価指数は4月に前年同月比+2.5%となり、消費税の影響を除くと1991年12月以来の高い伸びとなった。しかし、日銀は、「2%の『物価安定の目標』の実現を目指し、これを安定的に持続するために必要な時点まで、『長短金利操作付き量的・質的金融緩和』を継続する」(『当面の金融政策運営について』、2022年7月21日)としており、4月以降の3か月間だけが2%超では安定的に持続するとは言えない。また、エネルギー価格の上昇などによる一時的な物価上昇の加速とみられており、持続性に疑問が持たれている。そのため、金融政策を大きく変える必要はないという姿勢が示されている。これによって、利上げと量的引き締めを実施しているFRBとの金融政策の方向性の相違が明確になっており、円安・ドル高圧力が継続している。

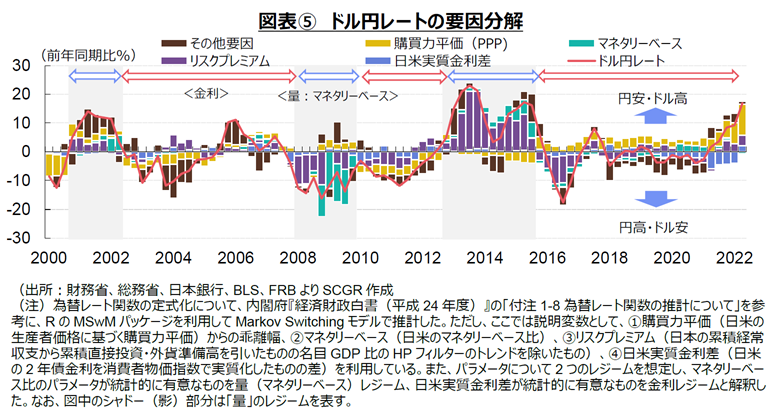

また、図表③のように、円買いの実需の停滞もある。資源エネルギー価格の上昇に、円安ドル高が重なったことで、貿易収支は赤字に転じており、経常収支の黒字額も縮小している。日本企業がこれまで円高耐性を強めてきた中で、為替連動に輸出が反応しにくくなっている上、現在は半導体などの原材料不足による減産圧力により、輸出がさらに伸びにくい状態にある。こうした状況で、実需の面からの円高・ドル安圧力が縮小している。

一方で、図表④のように、日本の対外証券投資では、投資資金を海外から国内に戻す動きがみられた。米金利が上昇すなわち債券価格が下落し、損失処理に迫られた一面がある。また、米金利上昇にともなって、ドル資金の調達コストも上昇してきた。そのため、回収した資金を、より収益性の高い株式・投資ファンドに回したり、国内投資に回したりしていることもあるものの、国内投資家は様子見の姿勢もとっているようだ。もちろん、金利が落ち着けば、相対的に金利の高い海外投資に再び資金を振り向けるものの、金融環境が大きく変化しなければ、国内投資家は慎重な姿勢を続けるかもしれない。

いずれにせよ、日本経済側からの要因によって、現在のドル円相場は大きく動きにくいようだ。米国の消費者物価の上昇を抑制するための金融引き締めの継続と日本の金融緩和の継続という構図が崩れないかぎり、ドル円相場は膠着し続けるのかもしれない。

3. 円安・ドル高圧力

次に、図表⑤のように、ドル円相場を経済のファンダメンタルズの側面から整理してみた。

まず、長期的な視点からの購買力平価(PPP)要因は、長期的に日米間で「一物一価の関係」が成り立つという想定に基づいている。購買力平価は長い視点からならしてみれば、ドル円相場と同じ方向性にある。しかし、短中期的には乖離することが多く、動きには慣性があるようだ。足元の米消費者物価指数は8%台、日本は2%台であるので、長期的には購買力平価要因は円高・ドル安圧力になる。しかし、現在の局面では中期的な慣性が働いており、円安・ドル高に振れる局面にあるため、円高・ドル安要因にはなっていない。

一方、経常収支などの過去の外貨建て資産の蓄積から計算されるリスクプレミアム要因は、円安・ドル高になっている。リスクプレミアム要因は、外貨建ての対外資産が積み上がることで、潜在的な円買い・ドル売り圧力が高まるということを示している。しかし、足元では、貿易赤字が拡大し、経常黒字が縮小傾向にある。過去のトレンドと比べると、外貨建て資産の増加ペースが下振れしており、円安・ドル高圧力になっている。

中期的な視点からの金融政策として、マネタリーベース要因をみると、米国では量的引き締めを開始しており、理論的には相対的に円安・ドル高方向に作用する。9月以降、量的引き締めのペースが2倍に加速することもあり、一層の円安・ドル高圧力になる可能性がある。また、短期的な視点からの実質金利差について、米国の消費者物価指数の上昇率の方が日本よりも大きいものの、2022年年初から合計225bpの利上げを実施してきたこともあり、以前に比べると、円高・ドル安圧力が軽減している。

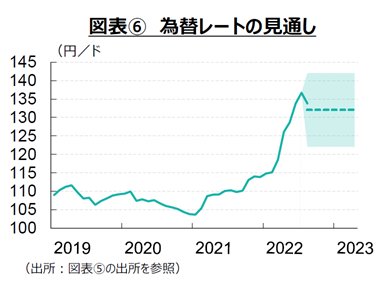

これらの結果、経済のファンダメンタルズからみて、円安・ドル高圧力が優勢になっている。図表⑥のように、ドル円相場の先行きについて、前提となる経済環境が変化しなければ、ドル円は膠着相場になる可能性が高い。

4. 膠着相場が崩れるきっかけ

それでは、何が変われば、ドル円相場は現在の130円台のレンジから動きはじめるのだろうか。まず、ドル円相場が動くきっかけとして、米金融引き締め政策の変更が挙げられる。米消費者物価指数が落ち着きを取り戻したり、米国の景気が後退局面に入ったりすれば、金融政策は引き締めから緩和の方向に舵が切られるだろう。ただし、足元の物価の動きなどを踏まえると、それは年後半以降の話になるだろう。

また、エネルギー価格が反落すれば、日本の貿易赤字も縮小し、ドル円相場が反転する可能性がある。一方で、半導体不足は家電向けなどを中心に解消されつつあるものの、注目の自動車向けの半導体は当面、不足傾向が継続するとみられており、輸出の重石になり続けるだろう。そうなると、輸出の伸び悩みを補完するほどエネルギー価格が低下して輸入額が減少しないと貿易収支を改善させられないため、ドル円相場への影響は限られるだろう。

また、日本の物価上昇率の2%達成はなかなか見通せない。日本経済が「デフレではない状況」にあることを踏まえて、黒田日銀総裁の後任が金融政策を変更する可能性がある。長期金利目標の引き上げ、長期金利から中期金利への目標の変更、短期金利の引き上げなどによって、日米金利差の縮小観測が高まり、円安・ドル高が一服する可能性があるだろう。

このように、来年にかけて変化するきっかけはあるものの、今すぐドル円相場が大きく動きそうな要因はあまりないようだ。年内であれば、米国の景気が想定以上に急速に悪化することなどが想定されるものの、それは日本経済にとってあまりよい話ではなさそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年5月14日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年5月9日(木)

株式会社ユーザベース主催「SPEEDAセミナー」で、当社シニアアナリスト 石井 順也が講演しました。 - 2024年5月5日(日)

『日経ヴェリタス』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年5月4日(土)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2024年5月2日(木)

金融ファクシミリ新聞・GM版に、当社シニアエコノミスト 片白 恵理子が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.