市場介入の是非

2022年10月6日執筆

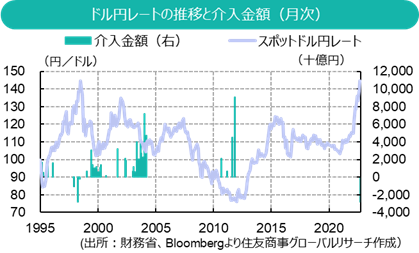

財務省は日本銀行を通じて9月22日に外国為替市場でドル売り・円買い介入を実施した。財務省のデータによると、1998年4~6月期に3兆470億円のドル売り・円買い介入をしており、今回の市場介入(外国為替平衡操作)はそれ以来のドル売り介入となる。8月30日から9月28日の間に2兆8,382億円相当の介入を実施したとされているが、介入が実施されたのは9月22日だけとみられている。1日当たり最大のドル売り介入金額は1998年4月10日の2兆6,201億円で、その前後の1日当たり介入金額は2,000億円程度だったことから今回の介入はドル売り介入としては最大となり、規模としては決して小さくはないということになる。介入直後には約5円円高に振れたが、間もなく145円を回復したことで介入効果を疑問視する指摘がある。とくに、年初から約30円円安が進行していることもあって介入実施時期が遅いとの意見も見られる。こうした意見は的を射たものなのだろうか。

まず、今の時代の市場介入は特定の為替レート水準を死守するものではなく、過度な変動の抑制、つまり速度調整やアナウンスメント効果が主な目的と見てよいだろう。国際金融のトリレンマの考え方を当てはめれば「自由な資本移動」と「独立した金融政策」は維持しているので、この世界的な混乱の下で為替レートが歪んでいるということになる。もし、為替レートが我々にとって、もっとも重要なことであれば、資本移動か国内の金融政策を変更することになるが、これらを触ることで水準を維持するほどのインセンティブは今のところ働いていないということだ。資本移動を禁じることは論外であることから、国内の金融政策を引き締めるという選択肢もあるが、コロナ禍からの脱却時期で実体経済の回復が心もとない状況で、消費者物価は上昇基調にあるものの経済活動を阻害するリスクを今は取れない。従って、一方的かつ進行速度が早い通貨の下落を抑えるには為替市場への介入が、現時点では最も合理的な対応となる。

効果がないとの指摘も水準を死守するという目的ではない以上、落ち着いて考える必要があるだろう。ドル売り介入にしても、ドル買い介入にしても実施後、しばらく経過してからピーク・ボトムをつけている。当局の目線はレンジで言えば5~10円単位、期間で言えば短くても3か月以上先を見据えているように、一般の市場参加者の視線とはだいぶ異なっているので評価には注意が必要だ。もちろん、企業や投資家の行動は把握できる立場なので手の内は分かっている。とりあえずは、一方的なドル高の動きは見られなくなっているので過度な変動を抑制するという効果はそれなりにあった、とみて良いだろう。

もう一つ踏まえておかなければならないことは、為替市場への介入ばかりが取り沙汰されているが、ウクライナ侵攻を端緒にした混乱により、既に政府はさまざまなルートで市場に介入していることだ。例えば、各国が協力して石油の戦略備蓄を放出していたり、国内では激変緩和措置として石油製品に補助金を拠出していたりなど、これらも広義には市場への介入に当たる。コロナ禍以降、それまでとは大きく異なるロジックで世界が動いているので、企業や家計の活動を維持するにはどうしても政府当局の負担が増してくる。その対応の一つが為替市場への介入だったに過ぎない。そもそも、円高時の介入資金を「利食った」のなら称賛こそすれ、批判するほどではない。

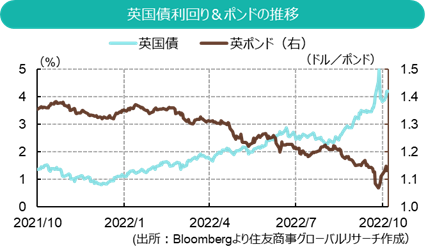

かと言って、政府を全面的に信頼できる状況でもなさそうだ。トラス新政権が実施しようとした政策を受けて、英国で起きた一連の出来事は重要な示唆となりそうだ。突き詰めていくと単純で企業、家計、政府の各部門の資金調達能力と資金調達先の確保がより重視される局面にいる。所得の引き上げも重要だが、貯えがあることが目先の困難を乗り切っていくためにはより重要だ。今回の介入についてはこれまでの指摘にもあったように、フローとして外部流出していく国富を過去からの貯えを切り崩しての対応と置き換えることもできるだろう。貯えが尽きてしまえば止めどもなく通貨安が進むことも危惧される。「弾に限りがある」というのはそう言うことだ。そうならないために今何が必要かを我々は問われている。英国の事例を参考にすると、減税や政府支出の純増ではなく、分配と構造改革を通じての需要構造の変化、場合によっては絞りこみも必要で、単純に付加価値生産、つまりGDPを増やしていくという議論で物事を進めていくと的を外すことにもなりかねない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.