インドネシア経済:通貨下落が続く中、内外需とも好調を維持(マンスリーレポート10月号)

2022年10月14日

住友商事グローバルリサーチ 経済部片白 恵理子

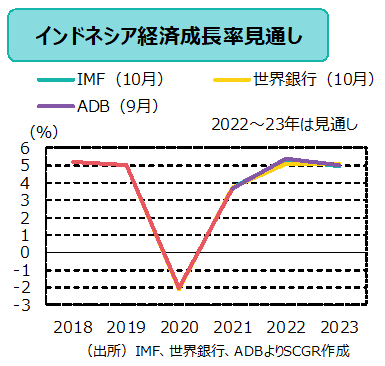

経済概況・先行き・注目点:足元の経済は堅調な回復が続いている。実質GDP成長率は2021年第2四半期以降前年同月比でプラスに転じ、2022年第2四半期は同+5.44%と、第1四半期の同+5.01%から加速、3四半期連続で5%台となり、COVID-19拡大前の平均的な伸びの水準に回復した。特にウクライナ情勢の影響もあり世界的にコモディティの需給がタイトになっており、同輸出が堅調に推移しているほか、5月初旬前後のイスラム教の断食明け大祭(レバラン)休暇もあり消費が拡大したことも寄与した。先行きについては、通貨下落が続く中、内外需ともに堅調に推移し、回復が続く見込み。中央銀行による2022年の実質GDP成長率予測は、前年比+4.5~+5.3%。IMF、世界銀行、ADBはそれぞれ同+5.3%、同+5.1%、同+5.4%と予測。注目点は、アラブ首長国連邦(UAE)との包括的経済連携協定(CEPA)の批准を目指し動いている点だ。両国は、2022年7月に同協定を締結。UAEのムハンマド大統領がインドネシアを訪問しジョコ大統領と会談する11月中旬までに批准手続きの完了を目指している。

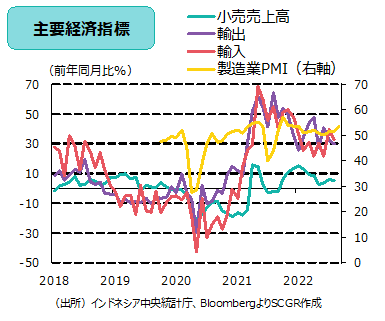

小売売上高:回復が続いている。8月の小売売上高は前年同月比+4.9%と7月の同+6.2%から伸びは鈍化したものの、11か月連続のプラス成長となった。「自動車燃料」が同+43.0%と伸びが最大であったほか、「食品・飲料・たばこ」(同+6.9%)、「文化・娯楽用品」(同+15.1%)などが伸びた。9月の小売売上高は同+5.5%(中央銀行予測値)と8月より伸びが加速し回復が続く見込み。だたし、9月初旬から実施されている補助金対象の燃料価格の引き上げが起因し、燃料だけでなく様々な品目の物価が上がり、消費意欲が冷え込む可能性がある。

生産:回復が続いている。9月の製造業購買担当者景気指数(PMI)は内需の増大が寄与し53.7となり、8月(51.7)を上回り、1月以来の高水準となった。2021年8月以降、13か月連続で景気の好不調の節目となる50を上回っている。先行きについては、原材料価格の上昇が生産活動を抑制する可能性はあるものの、好調な消費・投資・輸出が支えとなり回復が続くとみられる。

貿易:輸出入とも8月に過去最高額を更新。8月の輸出額は、前年同月比+30.2%の280億ドルと、2021年3月以降18か月連続で2桁の伸びが続いている。7月は同+32.0%だった。特に石炭価格の高止まりにより、同輸出が全体をけん引した。8月の輸入額は、同+32.8%の222億ドル(7月は同+39.9%の213億ドル)だった。製造業の生産活動、消費、投資といった内需の好調さが続いていることが輸入拡大に起因している。貿易収支は58億ドルの黒字(黒字は28か月連続)、7月の42億ドルから増加した。今後も、輸出入が堅調に拡大し、貿易収支は2桁台の黒字で推移するものとみられる。

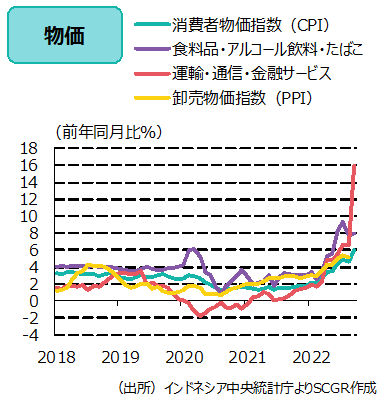

物価:上昇基調。9月の消費者物価指数(CPI)は前年同月比+5.95%と、8月の同+4.69%を上回り、4か月連続で中央銀行のインフレ目標である+2~+4%の上限を超えた。9月初旬から実施されている補助金対象である燃料の値上げの影響で「運輸・通信・金融サービス」が同+16.01%と、8月の同+6.62%から伸びが加速した。今後は、燃料価格の値上げ、内需回復によりCPIが上昇するとみられる。

金融政策:利上げしている。中央銀行は9月、金融政策決定会合で政策金利(7日物リバースレポ金利)を0.50pt引き上げ、4.25%とした。インフレ抑制と通貨ルピアの下支えが狙い。利上げは、8月に2018年11月以来3年9か月ぶりに開始。年内は、燃料の値上げの影響によるインフレ懸念と米国による大幅利上げによる米ドル高ルピア安圧力が続くとみられ、追加利上げが実施される見込み。

財政政策: 財政収支は改善しつつある。COVID-19対策のため支出が増加し2021年度の財政収支はGDP比▲4.65%だった。2022年度の予算での同見通しは同▲4.85%だが、7月に財務省は同▲3.92%に抑制することも可能との見通しを示している。財政収支の上限を同▲3%とする財政規律を3年間の期限付きで緩和している。2022年9月末に国会本会議で成立した2023年度の予算では、財政収支は公約通り同▲3%以内になるよう、同見通しは▲2.84%に設定された。

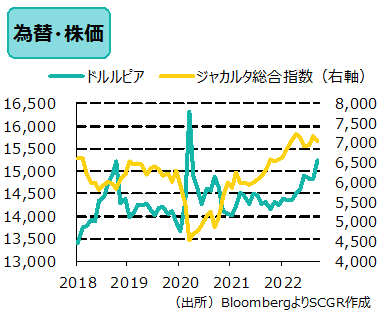

為替(対ドル):下落している。米国がインフレ対策のため6月以降3会合連続で0.75%の大幅利上げに踏み切ったためドル買いルピア売りが進行、9月末には2年5か月ぶりの安値を記録、年初から6%下落しているが、他のアジア諸国より下落率は低位にとどまっている。今後は、同国の追加利上げなどがドル買いルピア売りを抑制する材料となるが、米国の利上げペースには追いつかずドル高ルピア安基調が続くとみられる。

株価:下落している。ジャカルタ総合指数は、7月中旬から9月中旬にかけ、好調な資源などの輸出と国内の堅調な経済回復などが支援材料となり、上昇基調が続き過去最高値を更新していたが、その後米国の積極的な利上げ路線の継続により軟調に推移している。ただし、年初から10月初旬では5%ほど上昇している。今後、世界的な景気後退が懸念材料となり軟調な動きがしばらく続く可能性がある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.