日本経済:ドル円相場よりも安定している景気

調査レポート

概要

- 日本経済は、緩やかに回復している。新型コロナウイルス感染拡大への懸念が残るものの、行動制限もなくなり、2022年10月に始まった全国旅行支援などの後押しもあって、経済活動の再開が進んでいる。

- エネルギー価格高騰と円安という外生的なショックが起点であるものの、消費者物価指数の上昇ペースが加速している。販売価格を引き上げる企業、インフレ手当を支給したり、賃上げに前向きになったりする企業など、これまでとは異なった動きも出ている。デフレ脱却に向けて一歩前進したようにみえる。

- 先行きについて、緩やかな回復が継続すると期待される。経済が成長し、賃金が上昇し、物価も上昇する状態、すなわちデフレから脱却した状態に近づきつつある中、実際に到達し、そこで安定できるのかが注目される。

1. 緩やかな回復

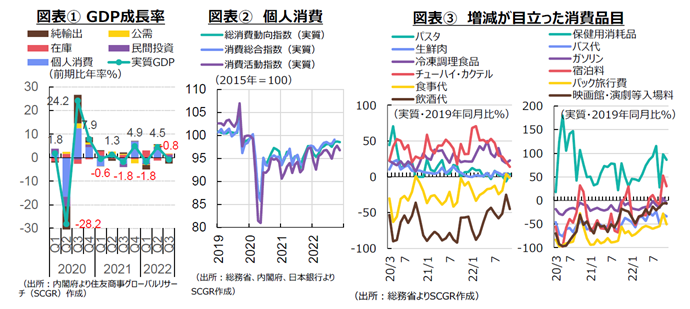

日本経済は、緩やかに回復している。2022年Q3の実質GDP成長率は、図表①のように、マイナス成長になったものの、サービス輸入増という一時的な影響が大きく、それを除くと回復傾向が継続しているといえる。

2023年には、米国やユーロ圏経済が減速する中で、日本経済は底堅く推移すると予想されている。2023年の経済成長率(実質GDP成長率)について、IMFの『世界経済見通し(World Economic Outlook)』(2022年10月)では、日本(+1.6%)が米国(+1.0%)とユーロ圏(+0.5%)を上回る見通しになっている。日本、米国、ユーロ圏の経済成長率見通しは、OECDの『経済見通し(OECD Economic Outlook)』 (2022年11月)ではそれぞれ+1.8%、+0.5%、+0.5%、欧州委員会の『秋季経済見通し(European Economic Forecast)』(2022年11月)では+1.6%、+0.7%、+0.3%、世界銀行の『世界経済見通し(Global Economic Prospects)』(2023年1月)では、それぞれ+1.0%、+0.5%、+0.0%と、いずれも日本が欧米を上回っている。経済の巡航速度といわれる潜在成長率がゼロ%台半ばと欧米よりも低いにもかかわらず、2023年の成長率見通しが欧米よりも高いという珍しい年になりそうだ。

しかし、世界的に減速感が強まる中で、日本経済が堅調に推移できるのか、不透明な点もある。また、足元にかけて物価が上昇ペースを加速させている中で、賃金上昇を伴う物価上昇につながり、「デフレではない状況」から脱却できるのかも注目される。そこで、まず足元の経済状況を整理した上で、日本経済の先行きについて考えてみる。

2. 経済指標からみた日本経済の現状

ここでは、まず足元の状況について、個別の経済指標から確認しておく。

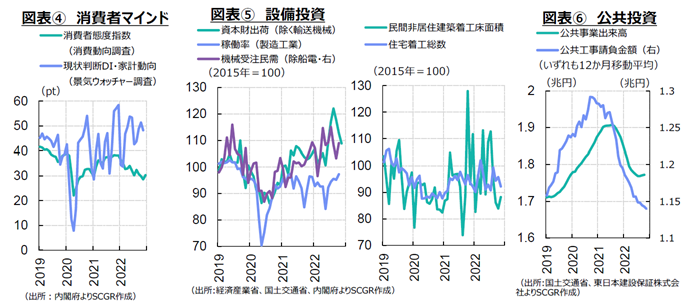

- 個人消費:持ち直しつつある。図表②のように、11月の総消費動向指数(実質)は前月比▲0.2%と、3か月ぶりのマイナスになった。2022年1~11月を振り返ると、前月比プラスになったのは3月から7月までと、9月、10月であり、おおむねプラス傾向が続いてきた。指数自体も11月に103.9になり、2021年12月の103.0を上回っている。しかし、新型コロナウイルス感染拡大前の2020年2月(105.4)や消費税引き上げ前の2019年7~8月(106.0)に足元の指数は到達しておらず、回復は道半ばである。こうした中で、図表③のように、感染拡大後の巣ごもり消費にも変化が見られている。行動制限がない中で、経済活動が正常化に向かい、また10月からの全国旅行支援もあり、人々が動き始めている様子がうかがえる。一方、懸念されるのは、物価上昇の痛みだ。実際、図表④のように、消費者マインドは夏場をピークに低下している。感染状況とともに、物価上昇が重荷になっているためだ。

- 先行きについて、経済活動が正常化に向かうとともに、緩やかな回復が続くと期待される。ただし、懸念材料は感染状況と物価上昇の影響であり、個人消費への下押し圧力になるだろう。経済団体や企業の新春挨拶などで、企業が賃上げに対してこれまで以上に前向きな姿勢を示した。物価上昇に賃金が追い付いていない現状で、個人消費が伸びるためには、いわゆるリベンジ消費のみでは難しい。経済活動の再開に伴う企業収益の改善を、賃金上昇につなげて、購買力を下支えしていくことが欠かせない。景気回復とともに人手不足の傾向が強まりやすい上、人的資本という視点が企業経営に求められるようになるなど、企業の外部環境も変化している。

- 設備投資:持ち直しの動きに足踏みがみられる。図表⑤のように、11月の資本財(除く輸送機械)出荷は前月比▲3.5%と3か月連続のマイナスになった。これは、2022年Q3に前期比+13.1%と大幅に増加した反動の影響とみられる。先行指標となる機械受注(船舶・電力を除く民需)は10月に前月比+5.4%となり、3か月ぶりに増加した。受注額は7~9月期の前期比▲1.6%から10~12月期の+3.6%へ、2四半期ぶりのプラスに回復する見通しだ。また、日銀『短観』の設備投資計画(全規模全産業、12月調査)は、前年度比+15.1%と、過去20年平均よりも高い伸びになっている。財務省『法人企業景気予測調査』からも、省力化・合理化や情報化のための投資が増えている上、コロナ禍で先送りされた設備投資も現れるようだ。なお、図表⑦のように、公共投資は底打ちの兆しもみえている。

- 先行きについて、設備投資は緩やかに持ち直すと期待される。ただし、資材価格の上昇に加えて、金利も上昇しつつあり、コストが増加している。その一方で、景気減速などによって、目先の期待収益率が低下しているため、設備投資には下振れリスクが強まっている。

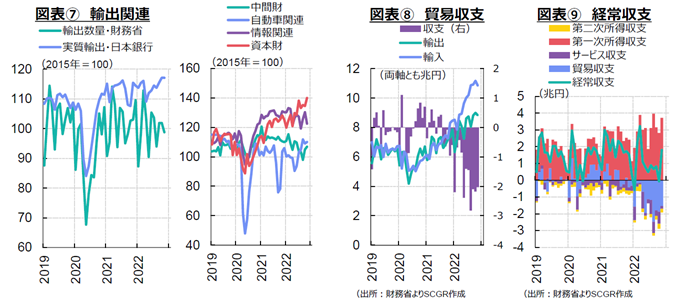

- 輸出:持ち直しつつある。図表⑦のように、11月の実質輸出は前月比▲0.0%と、前月からほぼ横ばいになった。新型コロナウイルス感染対策の影響もあって中国向け輸出が▲3.5%と、2か月連続で減少した。NIEs・ASEAN等向けも▲2.2%、米国向けも▲0.4%と2か月ぶりに減少した一方で、EU向けが+5.4%、その他の地域向けが+7.5%と増加して、全体を下支えした。財別にみると、資本財が+4.1%、自動車関連財が+1.0%と2か月ぶりに増加したものの、情報関連財は▲5.9%と減少した。また、前年同月比では、11月の輸出数量は▲3.6%と、2か月連続のマイナスになった。2022年の輸出数量は2月と9月を除き、前年割れであり、勢いを欠いた状態が続いている。それに対して、輸出価格は+24.2%と、5月以降20%超の伸びを記録している。図表⑧のように、貿易赤字も16か月連続で、8~11月は4か月連続で赤字額が2兆円を上回った。

- 先行きについて、輸出は引き続き伸び悩むとみられる。2022年春頃からメモリーなど一部半導体で需給バランスが改善してきた中で、車載用半導体などの供給不足が残り、主要輸出財の自動車の生産に下押し圧力が続くと予想されている。また、世界経済の減速から外需が弱まり、輸出には下押し圧力がかかりやすい状態が続きそうだ。

- 経常収支:経常黒字は、ならしてみれば縮小している。図表⑨のように、11月の経常収支は1兆8,036億円と2か月ぶりの黒字になった。2022年は1月と10月に経常赤字だった。貿易収支は▲1兆5,378億円、サービス収支は▲1,664億円と、それぞれ赤字だった。サービス収支の内訳をみると、水際対策の緩和などから訪日旅行客数が増加し、旅行収支は黒字になった。ただし、コロナ禍前に多かった中国からの訪日客の戻りは鈍い。海外の経済活動の再開などを反映して、知的財産権等使用料の受取が増加した。その一方で、保険・金融サービスやその他業務サービスの赤字額が拡大した影響が大きく、その他サービス収支の赤字額は拡大した。また、海外経済の回復や円安効果によって、第一次所得収支が3兆7,245億円の黒字となり、経常収支をけん引した。この内訳をみると、直接投資収益のうち配当金・配分済支店収益や、証券投資収益のうち配当金の受取増加が目立った。

- 先行きについて、当面貿易赤字の影響が残るため、経常黒字が継続といっても黒字額はあまり大きくないとみられる。今後、海外から観光客が増加することで、旅行収支の黒字額が拡大する一方で、経済活動が正常化に向かうことで、その他サービス収支の赤字拡大も想定されるため、サービス収支全体で黒字に転じるには時間がかかるだろう。海外景気の減速や円安効果の剥落などから、第一次所得収支の黒字額も縮小するとみられる。こうした中で、資源価格の低下や円安効果の剥落から、どの程度貿易赤字が縮小するのかが注目される。

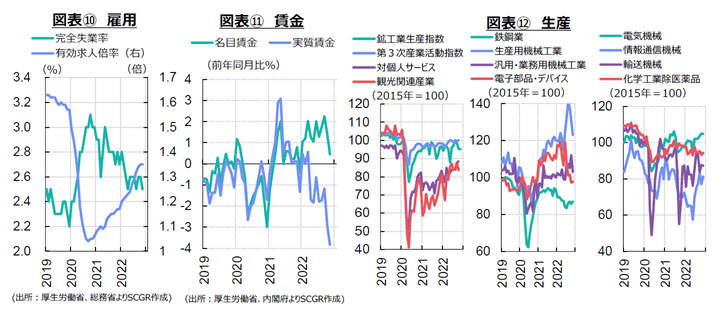

- 雇用:回復している。図表⑩のように、11月の失業率は2.5%であり、3月以降2.5~2.6%と横ばいで推移している。11月の休業者数は187万人、前年同月比+20万人と2か月連続で増加した。これは、新型コロナウイルス感染者数の増加を反映しているのだろう。11月の有効求人倍率は1.35倍と前月から横ばい、昨年から上昇傾向を保っている。都道府県別にみると、全都道府県で5か月連続の1倍超となった。足元では、全国旅行支援の後押しもあって、宿泊・飲食サービスなどで、人手不足がみられている。

- 図表⑪のように、11月の名目賃金は前年同月比+0.5%と、年初からプラスが継続している。内訳をみると、所定内給与(基本給)が+1.5%や所定外給与(残業代)が+5.2%と増加した。また、前年の反動などから、特別に支払われた給与(ボーナスなど)が▲19.2%と減少した。その一方で、実質賃金は▲3.8%と、8か月連続で前年を下回った。4月以降、加速した物価上昇に賃金が追い付いておらず、実質的な購買力が低下している。

- 先行きについて、緩やかに雇用回復を続けるだろう。その中で、新型コロナウイルス感染拡大前のように、再び人手不足が課題になるとみられる。賃金も上昇基調が続くと期待される。春闘に向けて、賃上げの機運が高まっている。物価上昇に賃金上昇が遅れていることもあり、購買力が低下する悪影響もこれまで以上に懸念される状況にもなっているからだ。

- 生産:弱含んでいる。図表⑫のように、11月の鉱工業生産は前月比▲0.1%と3か月連続のマイナスになった。Q3に前期比+5.8%と伸びた反動があるとはいえ、足元では弱めの動きになっている。2022年後半から、電子部品・デバイスの生産水準が低下している。生産用機械工業は2022年夏から秋にかけて急増したものの、足元にかけて年前半の水準に戻っている。電気機械や汎用・業務用機械が増産傾向にあるのに対して、半導体不足などから輸送用機械は変動が大きく、ならしてみれば横ばい圏を推移している。

- 10月の第3次産業活動指数は前月比+0.2%と2か月ぶりのプラスになった。ならしてみれば、4月以降ほぼ横ばい圏を推移している。経済活動は正常化に向かっており、打撃が大きかった対個人サービスや観光関連産業は持ち直しつつある。ただし、新型コロナウイルス感染への警戒感も残っているため、第3次産業の活動が感染拡大前の水準を回復するには、なお時間を要するだろう。

- 先行きについて、製造工業生産予測調査では12月+2.8%、2023年1月▲0.6%と見込まれている。当面、生産活動は伸び悩む公算が大きい。国内需要の回復が期待される一方で、海外需要の減速が懸念されるためだ。また、半導体不足などの供給網のボトルネックも残っており、生産には下押し圧力がかかりやすい。

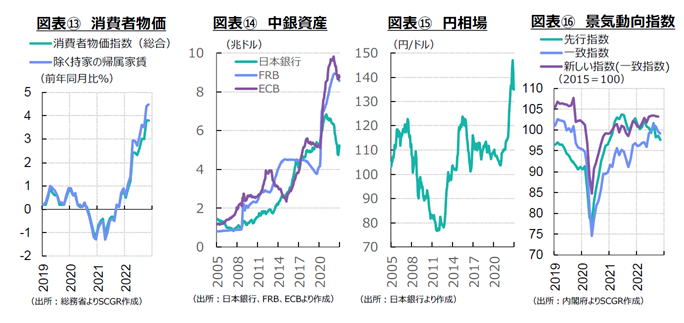

- 物価:上昇ペースを加速させている。図表⑬のように、11月の消費者物価指数は前年同月比+3.8%となり、4月以降2%超の上昇率が続いている。生鮮食品を除く総合は+3.7%となり、3か月連続で3%超になった。なお、全国旅行支援による物価の押下げ効果は、▲0.27ptだった。内訳をみると、食料品が+6.9%、エネルギーが+13.3%と上昇している。実感に近いとされる持家の帰属家賃を除く総合の指数は+4.5%と、さらに高い伸び率である。また、財とサービスに分けると、財価格は+6.7%と上昇した一方で、サービス価格は+0.7%と依然として鈍いままだ。足元では、原材料コスト高によるコストプッシュ要因による物価上昇であり、それが財価格の上昇に表れている。

- 物価が安定的に上昇するためには、コストプッシュ要因から、いわゆるディマンドプル要因による物価上昇に転換する必要がある。ディマンドプル要因は、その名の通り、供給よりも需要が拡大することで、物価に上昇圧力をかけることを意味する。例えば、賃金・所得の上昇をきっかけに、個人消費など需要が増加、需給のひっ迫を通じて物価が上昇するという流れになる。同時に、賃金上昇に伴うコスト増がサービス価格に転嫁され、それによって物価上昇の基調が保たれることもある。こうした状況にならなければ、持続的な物価上昇は難しい。

- 川上の国内企業物価指数(日本銀行)は12月に前年同月比+10.7%となり、11月の+9.7%から拡大、高い伸びを維持している。企業向けサービス価格(日本銀行)は11月に前年同月比+1.7%であり、4月以降2%前後で堅調に推移している。このため、川上の物価上昇圧力はまだ収まっていない。政府は第2次補正予算によって、電力料金などの引き下げを実施するものの、コスト高を背景にした電力料金の引き上げ圧力は強まっており、今後の電力料金がさらに上昇する可能性がある。

- 先行きについて、川上の原材料などの川下への転嫁に加えて、今後の光熱費の上昇も予想されるため、高めの物価上昇率が継続するとみられる。企業も、原材料価格の高騰の販売価格への転嫁を進めている。もちろん、これまでデフレ脱却を目指してきたため、物価が適度に上昇することは望ましい。海外では継続的に物価が上昇していることを踏まえると、国内販売価格を据え置くことは、国内の生産工程のどこかに輸入原材料コスト増という痛みを吸収させることになる。生産性向上によって企業内で原材料コスト上昇を吸収することはある程度必要なことは事実であるものの、企業収益や賃金の抑制によって継続的に吸収することは望ましいものではないし、持続可能なものでもない。

3. YCCの運営上の修正

日本銀行は2022年12月の金融政策決定会合で、金融政策の運営を修正した。米国の金利上昇などを受けて、日本の長期金利に上昇圧力がかかっており、その抑制の難度が高まったためだ。また、長短金利操作付き量的・質的金融緩和(イールドカーブコントロール、YCC)の下で10年債利回りを抑え込んだことで市場の取引が停滞し、イールドカーブも10年前後で歪んでいたこともある。そうした弊害を緩和するために、今回の運営上の修正が実施された。『当面の金融政策運営について』(2022年12月20日)では、「債券市場では、各年限間の金利の相対関係や現物と先物の裁定などの面で、市場の機能が低下している」と指摘された。

長期金利について、従来の「±0.25%程度」から「±0.5%程度」へ許容変動幅が拡大された。また、長期国債の買い入れ額について、従来の月7.3兆円から9兆円程度に増額されることも示された。これらの方針と整合的なイールドカーブの形成を促すために、「各年限において、機動的に、買い入れ額のさらなる増額や指値オペを実施する」と、『当面の金融政策運営について』に記載された。

今回の運営上の修正によって、指値オペの対象が広がった。従来、10年債が対象だったものの、日本銀行は12月20日に、2年債(0.02%)、5年債(0.17%)、10年債(0.5%)、20年債(1.245%)の指値オペを実施した。2年債と5年債は2016年11月以来、20年債は初めてのことだった。また、日銀は2年物の共通担保資金供給オペも実施した。これは、一定の担保のもとゼロ金利で資金を供給するものであり、通常は2週間など短期の資金供給を行うものであるものの、2013年以降、2年物は初めての実施となった。こうした取り組みによって、図表⑭のように、日銀の資産も12月に増加した。

今後、金融政策が転換点を迎える可能性もある。12月の運営上の修正は、後から見れば、金融緩和の終了の第一歩だったのかもしれない。黒田日銀総裁の任期が4月に迫ることもあり、その前にYCCの修正に向けた地ならしをしておきたいという一面も否定できない。

実際、多くの市場参加者は、事実上の利上げという捉え方をした。YCCでは、長期金利の誘導目標はゼロ%程度であり、その上下0.5%の変動を許容するというものだ。そのため、中心がゼロ%程度で▲0.5~+0.5%の間に、長期金利があることを目指すということであり、今回の修正は利上げではない。しかし、長期金利の上限の+0.5%を許容するところ、すなわち上限が+0.25%から+0.5%へ拡大されたところを切り取ると、利上げという捉え方になる。

こうした中で、対ドルの円相場は図表⑮のように、大きく振れた。2022年を振り返ると、3月頃には1ドル=115円前後だった円相場は、10月に151円台まで円安・ドル高が進んだ。その後、米利上げ幅縮小観測が高まると、円高・ドル安方向に戻り、11月末には138円台となった。この間、10兆円弱の円買い・ドル売り介入に迫られるなど、急激なボラティリティにも直面した。日銀会合後の12月20日のNY市場で130円53銭まで円高・ドル安が進んだ。会合前の円相場は137円台前半だったため、7円近く円高・ドル安に振れた計算だ。

また、2023年1月3日には129円台半ばまで、円高・ドル安が進んだ。市場では、イールドカーブの歪みが続いていることもあり、日銀が政策修正に動くという見方が根強いからだ。一方で、米政策金利が中立金利を上回ったことで、米金融政策がこれまで以上に経済指標を重視する局面に入ったこともあって、経済指標に為替レートが左右されやすい状態になっている。1月12日発表の米消費者物価指数の結果を受けて利上げ幅の縮小観測が強まり、円相場は1ドル=128円台後半と、2022年6月以来約7か月ぶりの円高・ドル安水準を付けた。

また、2023年1月で、政府と日銀の共同声明(アコード)から10年となる。岸田首相も日銀の新総裁と、必要であればアコードについて協議することを否定していない。こうしたことを踏まえて、新総裁人事に加えて、日銀の金融政策の修正がより注目されている。

一方で、2023年にはFRBの利上げも打ち止めになると見られている。12月に公表されたFOMC議事要旨では、2023年の利下げを想定しているFOMC参加者はいなかった。しかし、市場では2023年半ば以降の利下げが織り込まれている。こうした状況で、日銀の金融政策の修正、すなわち事実上の利上げが実施されるという思惑から、日米金利差が縮小し、円相場が円高・ドル安方向に推移するという見方もできる。もちろん、金融政策はあくまで経済・物価動向次第であるため、円相場のボラティリティが高まりやすい状態が続きそうだ。

4. 2023年:緩やかな成長と物価上昇

景気は当面、緩やかに回復すると期待される。IMFやOECDなどの経済見通しによると、先行きの日本経済は欧米に比べて底堅く推移するとみられている。欧米よりも物価上昇率が低く、急ピッチの金融引き締めも必要ない中で、経済活動の正常化が進むためだ。もちろん、世界経済が減速する中では、日本経済の下振れリスクも大きい。

日本も歴史的な物価上昇に直面して、企業は原材料費用を販売価格に転嫁しはじめ、賃上げにも前向きになっている。むしろ、資源高や円安などの外生的なショックによって、そうならざるを得ない状況に追い込まれたともいえる。しかし、こうした状況を生かして、賃金上昇圧力を高めれば、デフレ脱却にまた一歩近づくことになる。

しかし、物価上昇の悪影響も懸念される。久しぶりの物価上昇であるため、体感の物価上昇が消費者物価指数よりも高い可能性もある。実際、日本銀行の『生活意識に関するアンケート調査』(2022年12月調査)によると、消費者は現在の物価上昇率(平均値)を+12.1%と回答している。この調査では、これまでも消費者物価指数を上回る高い数値が報告されていることは事実であるものの、体感の物価はかなり高い可能性も否定できない。

デフレからの脱却は、物価のみが上昇すればよいのではない。デフレ脱却の4条件と一般的に知られる指標には、消費者物価指数やGDPデフレータという物価指標に加えて、マクロ経済全体の需給バランスを表すGDPギャップや、賃金を表す単位労働費用も含まれている。つまり、経済が成長し、賃金が上昇し、物価も上昇する状態が、デフレ脱却と判断される状況といえる。このように、日本経済が、デフレではない状況から、適度な賃金上昇と物価上昇という均衡点へと移ることができるか否かが、2023年の注目点の一つだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月22日(火)

18:00~19:05、港区立産業振興センター主催『米国関税措置対策セミナー』で当社シニアアナリスト 浅野貴昭が講演いたします。会場・オンラインのハイブリッド開催。 - 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月10日(木)

『Forbes Japan』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが掲載されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.