堅調な米国経済、遠のく利上げ打ち止め

概要

米国経済は2022年末にかけて、足踏みしているとみられていた。しかし、2月に発表された経済指標から、米国経済の底堅さ、物価抑制が想定ほど進んでいないことが示唆された。それらを踏まえて、パウエルFRB議長は、「経済指標次第であるものの」という条件付きながら、利上げ幅の拡大の可能性を示唆した。

こうした状況では、金融政策をさらに引き締めざるを得ない。しかし、金融政策が実体経済へ波及する際の時間差などを踏まえると、引き締め過ぎてしまうリスクが高まる。そのため、米国景気の下振れをさらに警戒しなければならない。

1. 2023年、堅調な出だし

米国経済は、2022年末にかけて足踏みしていると見られていた。2月の連邦公開市場委員会(FOMC)の声明文では、経済活動は緩慢に増加した一方で、物価上昇率はやや緩和したとはいえ、高水準にとどまっていると総括された。1月公表の『地区連銀経済報告(ベージュブック)』でも、「経済活動は前回報告からほとんど変わっていない」と総括された。5地区が「わずか、または緩慢な成長("slight or modest increases")」、6地区が「ほとんど変化がない、またはわずかに低下("no change or slight declines")」、1地区が「著しい低下("significant decline")」と報告しており、景気は減速しつつあるとみられていた。

ところが、FOMCの開催以降の2月に発表された1月の経済指標から、想定以上に底堅い動きも見られた。1月の雇用者数は堅調に増加し、失業率は歴史的な低水準を記録した。小売売上高も市場予想以上に増加し、消費者物価指数も高い伸び率を維持した。年末までとは打って変わって、米経済が底堅く推移していることが示唆された。実際、3月の『地区連銀経済報告』では、「経済活動は2023年初にわずかに拡大した("increased slightly")」と上方修正された。6地区が「前回報告からほとんど、または全く変化がない("little or no change")」、6地区が「緩慢に拡大した("expanded at a modest pace")」と報告した。

金融引き締めは2022年3月から実施され、その効果が2022年末にかけて実体経済に出始めたとみられていた。しかし、まだ引き締めが不十分な可能性が高まった。パウエルFRB議長も3月7日の上院での証言で、状況次第では、今後の利上げ幅を拡大することや、現在の引き締め局面における政策金利の最終的な到達地点(ターミナルレート)が、12月時点のFOMC見通しよりも上振れる可能性があることを示唆した。

2. 景気は堅調なのか

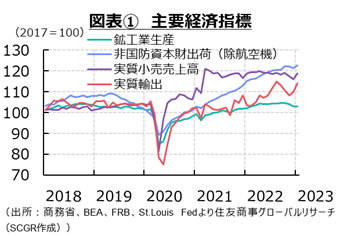

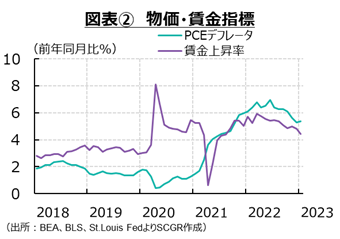

ここでは、個別の経済指標から、米国経済の状況を抑えておく(図表①、②)。

- 個人消費:弱含んでいる。供給側からみた1月の小売売上高は前月比+3.0%と3か月ぶりのプラスだった。実質でも3か月ぶりの増加となる+2.4%となったものの、直近ピークの2022年10月の水準をやや下回っている。また、需要側からみた実質個人消費支出(PCE)は1月に+1.1%となり、3か月ぶりに増加した。そのうちサービス消費は2022年2月以降増加基調にある一方で、財消費は物価高騰などから、ここ数か月動きが鈍かった。また、ミシガン大学消費者信頼感指数は2月に66.4まで上昇したものの、前年の水準を下回っており、消費者マインドの回復は道半ばといえる。先行きの個人消費は、物価高騰や今後の雇用環境の悪化などから、当面弱含む可能性がある。

- 設備投資:横ばいになっている。1月の非国防資本財(除く航空機)出荷は前月比+1.1%と3か月ぶりに増加した。しかし、資材価格や金利の上昇などが設備投資の重石になりつつあり、2022年秋以降、おおむね横ばい圏を推移している。設備投資の先行きを表す非国防資本財(除く航空機)受注も、3か月ぶりに増加して+0.8%だった。受注が高水準であるため、それが実現されることで先行きの設備投資が底堅く推移するという期待がある半面、金利上昇など下押し圧力がかかりやすいことも事実だろう。

- 輸出:持ち直しつつある。1月の実質輸出は前月比+3.8%と2か月連続で増加した。しかし、2022年夏の水準を回復できておらず、力強さを欠いている。名目輸出を前年同月比でみると+12.2%と、前年の金額よりも増加している。そのうち中国向け輸出は+1.1%と2か月連続のプラスだった。世界全体の輸出が前年水準割れになっていた2020年に、中国向け輸出はいち早く回復した。しかし2022年になると、中国向け輸出が前年の水準を下回ることが増えた。上海都市封鎖やゼロコロナ政策によって、経済活動が停滞した影響が大きかった。先行きについて、中国の経済活動の再開が追い風になる一方、そのほかの世界景気の減速もあり、下振れ圧力が当面かかりやすいだろう。

- 生産:減少している。1月の鉱工業生産指数は前月比+0.0%と、3か月ぶりの小幅プラスだった。2022年秋以降の生産は弱い。製造業は+1.0%と増産だった一方で、暖冬の影響などから公益事業(電気ガスなど)が▲9.9%と減産になった影響から、全体としては横ばいになった。製造業の内訳をみると、一次金属(+0.1%)や金属製品(+0.4%)、電気機械(+1.3%)、自動車(+0.5%)が3か月ぶりに増加、一般機械(+1.1%)は4か月ぶり、電算機類(+1.1%)は5か月ぶりに増加した。製造業の受注は依然高水準を維持しているものの、1月には▲1.6%と2か月ぶりに減少、受注残も横ばいになった。先行きについて、これまで積み上がった受注残が出てくることで、生産活動は持ち直すと期待されるものの、先行き不透明感が払しょくできない中で、どこまで実際の生産につながるかが注目される。

- 雇用:回復している。1月の非農業部門雇用者数は前月比51.7万人増と、予想以上に大幅に増加した。また、失業率は3.4%と、1969年5月以来の低水準になった。これまでピークアウトとみられた求人件数は、1月も1,080万件と底堅い動きを見せた。自発的離職件数の減少やレイオフ件数の増加など、変化の兆しも見えるものの、雇用環境が悪化したというには時期尚早だ。また、『地区連銀経済報告』などから、感染拡大後に人手の確保に難儀した経験を踏まえて、人員削減にちゅうちょする企業も少なくない。その一方で、大手ITや金融、小売などからコロナ禍初期以来の大規模な人員整理が発表されている。これらの企業では、今後の需要増を見越して人員を拡充していたところも少なくない。業績悪化の一方で、賃金上昇に伴って労働コストが上昇したため、人員削減を行う企業もある。しかし、足元まで新規失業保険申請件数は目立って上昇していない。所得が高かったことなどから、失業保険を申請していない人がいたり、デジタル人材などはすぐに再就職先が見つかったりしているという見方もあり、雇用環境の状況がつかみづらい。しかし、景気がこのまま減速してくならば、今後の雇用環境は弱含むだろう。

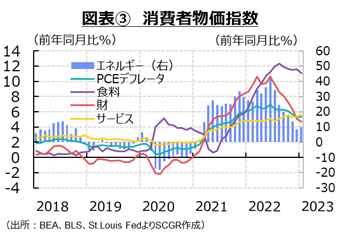

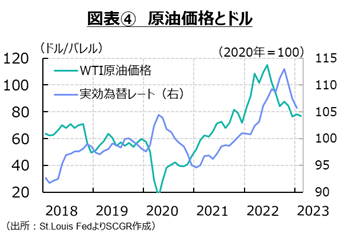

- 物価:上昇ペースが縮小しつつある。1月の個人消費支出(PCE)デフレータは前年同月比+5.4%となり、12月の+5.3%から小幅に拡大した。図表③のように、エネルギー価格は2022年6月をピークに上昇率を縮小させており、2023年1月まで2か月連続で10%を下回った。図表④のようにWTI原油価格も同月にピークを付け、2023年1~2月には前年同月比でマイナスになった。その一方で、食料価格は2桁増で高止まりし、サービス価格は+5.7%と伸び幅を拡大させており、物価上昇のすそ野が広がっている。先行きついて、上昇率は縮小するものの、物価上昇のすそ野の広がりから、当面2%目標よりも高い伸び率が続くだろう。

- 金融政策:2月のFOMCで利上げ幅は0.25%へ縮小された(2022年3月以降の累計利上げ幅は4.5%)。政策金利が景気を熱しも冷やしもしない中立金利(2.5%前後)を上回り、利上げ停止が近づいている。しかし、2月に発表された経済指標から、年末までの想定に比べ、経済活動が堅調で物価上昇ペースも鈍化しておらず、 大幅な金融引き締めが必要な情勢になりつつある。金融政策が経済指標次第という性格を強めているため、雇用統計や物価指標の発表のたびに、為替や株式など金融市場が大きく振れることも増えている。その一方で、過度に引き締めすぎてしまうリスクも大きくなっている。

3. 引き締めすぎのリスク

2月に発表された経済指標から、足元の米国景気の堅調さがうかがわれる。年末までの減速の一時的な反動なのか、実際に堅調なのか、判断が難しい。仮に、2022年3月以降の金融引き締めが効いておらず、経済が堅調ならば、より強く金融政策を引き締める必要が出てくる。実際、パウエル議長も3月7日、「経済指標次第であるものの」と前提条件付きで、0.25%から利上げ幅を拡大する可能性を示唆している。

一方で、人員削減を発表する企業が相次ぐなど、雇用環境の変調の兆しもある。コロナ禍での早期退職や移民などの流入の減少などから、労働需給の調整が歪んでしまったこと、供給網のボトルネックが生じたことなどから、物価・賃金の上昇メカニズムもうまく機能していないのかもしれない。しかし、想定ほど物価上昇が抑制されない現状では、FRBは金融引き締めによって対応せざるを得ないだろう。

FRBがこれまで示してきたように、金融政策の効果は時間差をもって実体経済に表れる。そのため、経済をソフトランディング(軟着陸)させるのにちょうど良い引き締め状態を探ることは難しい。ましてや物価上昇率が高く、更なる金融引き締めが必要となれば、引き締めすぎてしまうリスクから逃れがたい。こうしたことを踏まえると、米国景気の下振れをさらに警戒しなければならない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.