原油:OPECプラス、追加減産へ

2023年4月5日執筆

概要

4月2日、OPECプラス加盟国の一部が2023年5月から12月まで、自主的に追加減産を発表すると突如発表した。隔月開催される合同閣僚監視委員会(JMMC)前日のこの決定は大きなサプライズとなり、初動では原油価格は急騰した。2023年第1四半期の市場は供給過剰だが、この先「想定通りに」需要が拡大すると、この追加減産は年央以降、供給不足を生む計算となる。ただ、OPECプラスはこれまでも「予防的に」動く方針を示しており、需要下振れの兆候があるからこそ、追加減産に踏み切った可能性もある。

3月中旬時点のOPECの需給認識

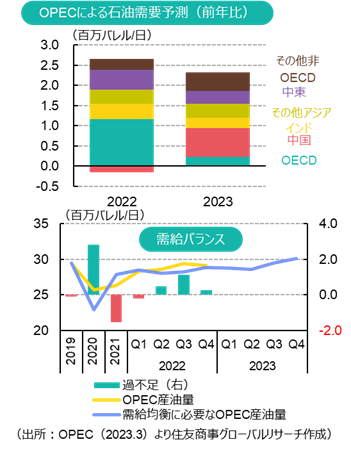

OPECは3月14日に公表した月報で、2023年の世界需要増加幅の予測を前年比230万バレル/日で据え置いた。但しOECD米州・欧州を下方修正し、中国を上方修正した結果、2023年はOECDではわずか23万バレル/日の増加となり、需要増加は中国・アジア新興国頼みの構図となった。OPECは高インフレ・欧米の追加利上げ・多くの地域での債務水準の高さ・地政学的不確実性などリスク要因も指摘。また、2月に主要地域で製油所のメンテナンスが行われ稼働率が下がったにも関わらず、中間留分を中心に精製マージンが低下したことにも言及している。供給サイドでは米国・ブラジル・ノルウェー・カナダ・カザフスタン・ガイアナで増産を予想し、OPEC13か国の2月産油量は「増加」したとするなど、全体に警戒感も感じられる記述となっていた。

これと前後して欧米で銀行の連鎖破綻が起こり、原油価格は先物主導で大きく下落。ブレント原油は一時1バレル=70.12ドル(WTIは同64.12ドル)の安値を付けた。その後、イラクでは供給障害が発生したが、同時期にフランスの年金改革に反対するストライキで製油所の稼働が下がり、原油需給バランスへの影響は相殺されていた。今後、欧米銀行の融資姿勢の慎重化による景気への影響に加えて、インフレ抑制のためのFRBやECBの追加利上げも想定されるため、OPECプラスは下振れリスクに先回りして油価80ドルを死守しようとしたという見方も可能だ。

また、米国政府は昨年、WTI価格が67~72ドルに下落したら備蓄補充を行う計画を明らかにしていた。しかし、その価格に達した2023年3月、グランホルム・エネルギー省長官が補充開始はまだ先になると述べた。備蓄補充の先送りは、4~6月に以前から予定されていた備蓄「売却」が実施されることと、貯蔵施設のメンテナンス実施を理由に挙げているが、原油市場の観点では、WTI原油価格70ドル前後での価格下支え要因が失われることにもなり、サウジを苛立たせたとの報道もある。他方で、2023年3月には、中国の仲介によるサウジアラビア・イランの外交正常化についての合意や、サウジアラビアによる中国の製油所事業への投資発表などの動きもあった。米国と中国・ロシアとの関係が緊張する中、米国政府は今回のサプライズ減産に対して「市場の不透明感を踏まえると、現時点での減産は得策でない」とコメントし、不快感を示している。

OPECプラスの生産状況

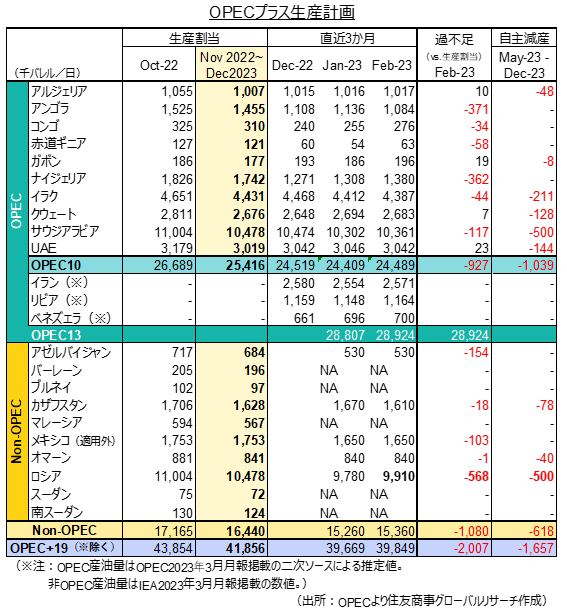

今回の追加減産はOPECプラス全体としての合意ではなく、サウジ・イラク・UAE・クウェート・アルジェリア・カザフスタン・オマーン(・ガボン)による自主減産という形で発表された。ロシアが既に実施していた自主減産に加わるものとなる。

ロシアは3月から日量50万バレルを追加減産し、さらに6月末まで延長することも決定していた。2月に西側がロシア産石油製品に対して制裁を課した報復とも、制裁の影響で生産量をさばき切れていないことによる必然的な減産とも言われる。今回、それを年末までさらに延長する。ここに複数のOPECプラス加盟国が加わったことで、全体では、日量165万バレルの自主減産となる。

2022年10月にOPECプラスは11月からの日量200万バレル減産を決定しているが、生産不調の国があるため、実際はそれ以上の減産となっている。それでも足元で供給過剰ということは、計画通りの減産が実施されていたら、更なる余剰・低価格だった可能性がある。足元でナイジェリア・リビアなどの生産が回復基調にあるなかで、今回、順調に生産調整してきた国が柔軟に対応したものともいえる。

今後の注目点

OPECプラスの相場下支えの意思が明確に示されたことは、短期的に相場にはプラスだ。従来の需給予測の前提のまま供給だけが削減されれば、需給はタイト化する。ただ実際の動向は需要動向や政策判断にも大きく左右される。

金融政策:シリコンバレー銀行やクレディスイスの問題をきっかけに、銀行セクターの脆弱性への警戒感は強まっている。そのような状況で、原油価格も上昇してインフレ圧力が強まると、中央銀行は金融安定とインフレ抑制とのはざまで難しい舵取りを余儀なくされる。

ロシア制裁:西側諸国(G7・EU・豪州)は、取引価格が1バレル60ドルを超えるロシア産原油の海上輸送に対する輸送・保険サービスの提供を禁止している。これまでは価格が比較的安定していたために、この価格上限は特に問題とならず、ロシアに石油供給を続けさせながら収入は削る目論見が機能していた。ただ、原油価格が大きく上昇すればロシア原油のスポット価格も上がり、西側政府が「価格上限による供給減少⇒油価上昇」か「供給を続けさせるために上限価格を修正⇒ロシアの収入増加」のいずれかの選択を余儀なくさせることになりかねない。但し、西側の海上輸送・保険サービスを使わない輸出も増えており、「価格上限策」の実際の効果が問われるのはまだこれからだ。

供給余力:OPECプラスの減産により、生産余力は温存され、供給障害発生時のバッファーが生まれる。他方、米国の戦略備蓄放出やシェール増産にかつてほどの余力はなく、供給障害の際にOPEC頼みの構図が生じうる。

中国:ゼロコロナ政策撤廃後の中国の経済活動が更に活発化すれば、石油需要が回復して世界の原油需給をひっ迫させることが懸念される。他方で、中国は2023年も経済成長率5%前後という比較的保守的な目標を示し、「安定」を第一に掲げている。中国は国内で原油・ガスを増産し、長期契約を確保し、ロシアや中央アジアからパイプラインでガスを輸入し、自国の石炭も活用しながら再生可能エネルギーも急ピッチで増やすなど、エネルギー安全保障の確保を進めている。市場は既に中国の高い需要を織り込んでいるが、中国が「安定」を図るなら、価格高騰時に備蓄放出・製油所稼働率削減に動くケースも考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.