食料価格動向とウクライナ産農産物輸出を巡る動き(2023年4~5月)

2023年5月15日執筆

【概要】

- 国連食糧価格指数は2023年4月にようやく下げ止まったが、穀物価格はなお軟調。砂糖価格が急騰。

- 2022/23年度は小麦需給が当初想定よりも緩んだ一方、粗粒穀物・コメは生産・消費・在庫ともに減少。

- 2023/24年度は大豆増産・トウモロコシ生産回復が期待されるが、今後の生育状況により見通しは変化する。

- ロシア・ウクライナ戦争が長期化し、穀物輸出を巡り新たな課題が浮上している。

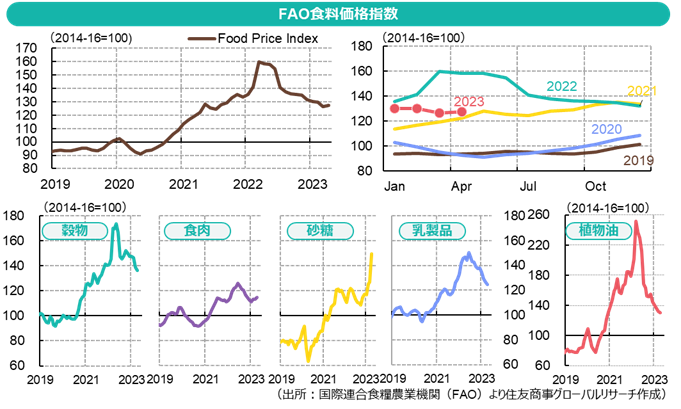

2023年4月:食料価格下落に歯止め、穀物はなお弱含み

国連食糧農業機関(FAO)の5月5日の発表によると、農産物市場の全体の動きを示すFAO食料価格指数は2023年4月平均で127.2ポイントと前年同月水準を▲19.7%下回ったが、前月比では+0.6%上昇。砂糖価格の大幅上昇が全体をけん引し、食肉・コメも値上がりしたことで、1年続いた下落に歯止めがかかった。 ただ、小麦はロシア産・豪州産の高水準の輸出と欧州の良好な作況、トウモロコシはブラジル産の収穫進展などから国際価格は値下がりし、植物油も大豆油・菜種油・ヒマワリ油の値下がりで5か月続落した。

FAO砂糖価格指数は前月比+17.6%高となり2011年10月以来の高水準。先物価格は年初から3割以上上昇し、 4月27日に粗糖先物(CME)は1ポンド26.83セント、白糖先物(ICE)は1トン730.5ドルの高値をつけている。国際砂糖機関(ISO)は2月24日、2021/22年度(10月~9月)の世界の砂糖供給不足幅の推定値を11月時点の167万トンから225万トンに引き上げ、2022/23年度の余剰幅の予測を619万トンから415万トンに下方修正しているが、FAOは5月報告で、インド・中国の生産見通しが一段と悪化し、タイ・EUの生産も予想を下振れて2022/23年度の供給が更に引き締まり、ブラジルの多雨によるサトウキビ収穫遅れ、原油高・ブラジル通貨レアルの対ドルでの上昇も国際価格を支えていると述べている。インドが生産見通し悪化で輸出を抑制し、国内供給を優先すると見られていること、今年エルニーニョ現象の発生確率が高く、アジアやブラジルの生産に影響を及ぼしうることも高値の一因と思われる。

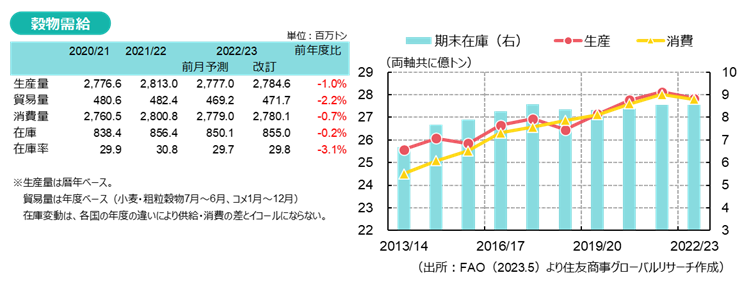

2022/23年度需給:穀物全体の在庫状況は比較的安定、品目ごとに差異

2022/23年度は戦争や天候、経済情勢の変化に伴う混乱により世界の穀物需給見通しが度々変化したが、収穫の大半を終えて予測がある程度確度を増した現時点で、FAOは2022/23年度の穀物(小麦・粗粒穀物・コメの合計)生産を計27億8,460万トン(前年度比▲1.0%減)、消費27億8,010万トン(同▲0.7%減)と推定。期末在庫は8億5,500万トン(前年度末8億5,640万トン)と前年を下回るものの、消費量も前年割れとなったため、消費量に対する在庫率は29.8%と、比較的安定した水準を保つ見込みとなっている。

食糧価格が高騰していた2022年6月時点のFAOの「Food Outlook」に示されていた2022/23年度需給予測では、生産27億8,450万トン(前年度比▲0.6%減)に対し、消費27億8,820万トン(同▲0.1%減)と需要超過の予測だった。しかし、生産・消費ともに当初の予測以上に減少し、最新予測では生産量が消費量を上回る見通しとなっている。ただ、小麦は生産・消費ともに当初予測を上振れる一方、粗粒穀物・コメは予測比でも前年度比でも減少する見込みだ。

小麦について、FAOは、カザフスタンの公式データを反映した結果、2022/23年度に世界小麦生産高が初めて8億トンを超えたと述べている(注:米国農務省など、他ソースの統計では推定値は異なる)。インドで政府備蓄の放出が行われたこと、EUで飼料用途の消費が増えたことで需要も上振れるが、期末在庫は期初比で増加の見込み。世界貿易量も初めて2億トンを超える見込みだという。この生産・輸出の上振れの大きな要因はロシアだ。同国との取引を敬遠する国は少なからずあったが、ロシアの2022/23年度小麦生産高は過去最高となり、安値により輸出を予想以上に伸ばした。これは小麦価格下落の一因でもある。

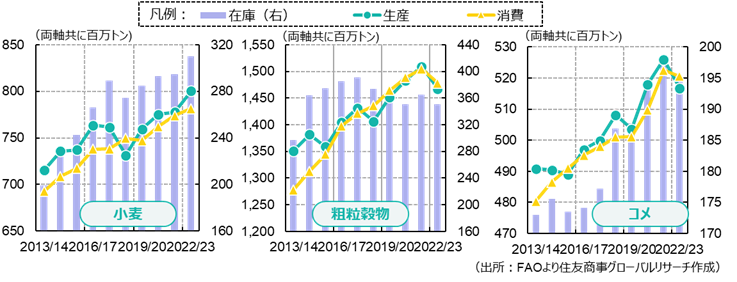

他方、粗粒穀物生産は前年度比▲2.8%減。アルゼンチンの干ばつやウクライナの生産縮小が背景とみられる。飼料用などで消費が減少しても期末在庫も減少し、貿易量はトウモロコシ・大麦を含む主要品目すべて前年割れの見込み。コメ生産は過去最高だった前年から▲1.8%減少するが、消費は過去最高に近い水準で高止まりし、世界貿易量は前年度比▲4.4%減、期末在庫は▲1.3%減と予想されている。

2023/24年度について、FAOは、ロシア・ウクライナの面積縮小や米国の作柄不良などにより、世界の小麦生産高は過去最高だった前年度を下回る7億8,500万トンと予想している。また南半球では、アルゼンチンの長引く乾燥気候・熱波により2023年度生産が平年を下回る一方、ブラジルのトウモロコシ生産は過去最高だった前年を更に上回ると述べている。

米国農務省による予測

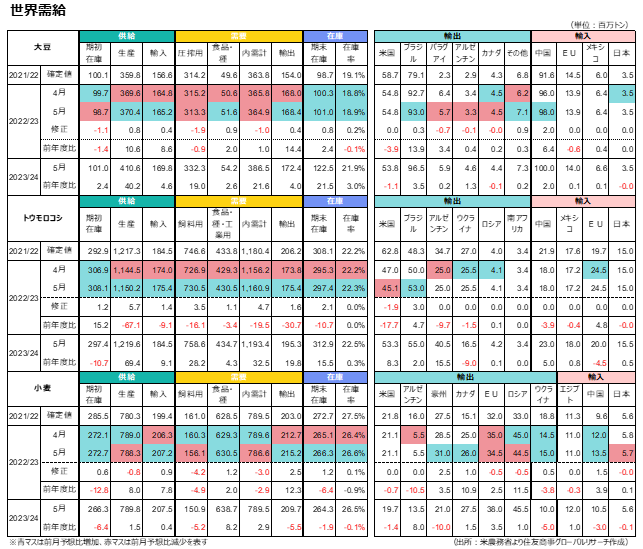

米国農務省は5月12日に世界農産物需給予測(WASDE)を発表した。2022/23年度はアルゼンチンが60年ぶりともいわれる厳しい干ばつに見舞われ、農産物生産が劇的に落ち込んだが、ブラジルの大豆・トウモロコシ生産が飛躍的に伸び、トウモロコシでも米国を抜いて世界最大の輸出国となる。また3年続いたラニーニャ現象で豪州の農業生産は好調で、ロシア・カナダなども前年の不作から復調したが、米国やEUの一部は減産となった。粗粒穀物、特にトウモロコシの減産は、米国・アルゼンチン・EU・ウクライナの減産に因るところが大きい。

今回から2023/24年度需給予測の公表も開始した。まだ初期段階の暫定予測ではあるが、2023/24年度は大豆・トウモロコシともに大幅な増産を見込んでいる。天候に恵まれ、生育状況が良好であれば、米国・ブラジルの生産が過去最高に近い水準となるほか、前年度に干ばつにより大凶作となったアルゼンチン、食料安全保障強化に向け国内で増産を目指す中国などの生産・在庫回復が見込まれる。他方で、小麦生産に関しては、米国農務省は前年度比増加との予想を立てている。米国では冬小麦の作柄不良により収量が伸び悩む一方、アルゼンチン・カナダ・EU・中国・インドなどで生産回復、豪州・ロシア・ウクライナ・北アフリカなどで減産となる見通し。

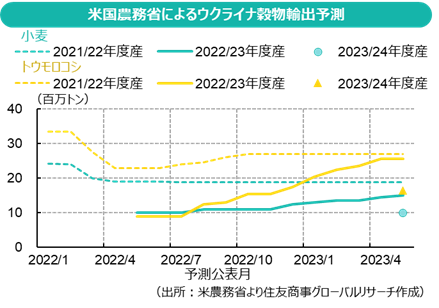

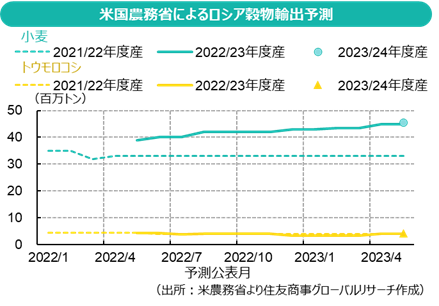

2022年2月にロシアがウクライナに侵攻した時点で、ウクライナでは大豊作だった2021/22年度産穀物の大量の在庫を抱え、2022年に収穫する冬作物は作付済みで生育中の状況だった。黒海の港湾が封鎖された2022年2月以降、ウクライナからの輸出は大幅に落ち込むことが懸念されたが、世界的な食料難を防ぐための国連や周辺国の尽力により持ち直し、結果的に当初の予測を大きく上振れた(下図)。しかし2023/24年度はウクライナの穀物生産は減少し、輸出も更に減少する見通し。これに対しロシアは、2022年度産小麦が大豊作となったが、顧客側がロシア産を敬遠したことなどにより輸出は生産ほど伸びず、大量の在庫を抱えているため、2023/24年度は減産になったとしても輸出は大きくは落ち込まない見通しとなっている。

トピックス:ウクライナ産農産物の過剰供給に悩む東欧諸国

ウクライナでの戦争が長期化し、ウクライナ産穀物の輸出に再び課題が浮上している。

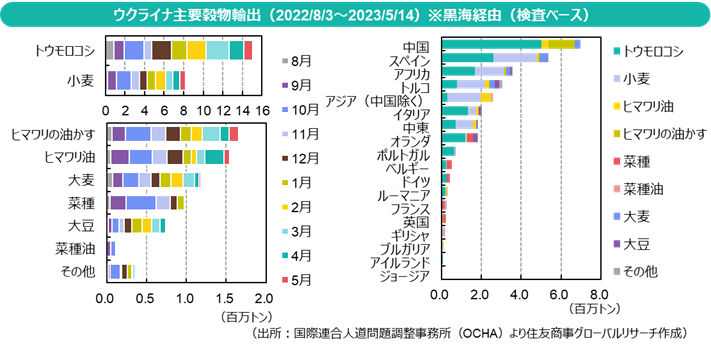

黒海穀物輸出イニシアチブ:2022年2月、ロシアがウクライナに侵攻し、ウクライナの重要な経済インフラである黒海の港を封鎖すると、食料価格は高騰し、最貧国の飢餓リスクが高まった。7月下旬、国連・トルコが仲介し、ロシア・ウクライナは穀物回廊を120日間設置することで合意。トルコ・イスタンブールに「共同調整センター(JCC)」を置き、ウクライナの港を出港する船舶が安全航行できるよう監督し、入港する船舶に兵器が積載されていないか検査を行うなどのシステムを整えた。またロシアはロシア産食料・肥料の輸出も促進することで国連の合意を取り付けた。

これにより、2022年8月以降にウクライナ産穀物の海上輸出が再開したが、ロシアは当初から、輸出先は最貧国に限定すべきと主張し、ロシア産品の輸出に障壁が残ることにも度々不満を述べていた。11月、合意期限はさらに120日間延長されたが、期限を迎えた3月中旬、ロシアは期限延長を「60日のみ」とし、その間に自国の要求が受け入れられなければ合意を破棄すると主張。4月には複数回にわたり、穀物回廊を妨害するなどして圧力を強めている。国連は5月18日の期限を前にロシア説得に動き、SWIFTにアクセスできないロシア農業銀行への支払処理を米銀が実施するなどして歩み寄りを見せているが、現時点(5月12日)まで期間延長には至っていない。合意延長がない場合、船が立ち往生するリスクがあるとして、既に黒海経由の輸出は停滞しつつある。土壇場での「60日延長」を予想する向きが多いようだが、今後もロシアは同様のスタンスを保ち続けるとみられる。

陸上輸出:上記合意でオデーサ地域の3つの港が再開した後も、ミコライウを含む他の港湾は封鎖が続く。ロシアの同盟国であるベラルーシを北上するルートも使えない。ウクライナは海上輸出の補完として、EUの東側への陸上輸送とドナウ川の小規模港からの輸出ルートを開拓。 EUは2022年4月、ウクライナ支援の一環としてウクライナからの輸入品に対する関税を1年間停止しており、EU向け輸出は飛躍的に伸びた。このため、ウクライナ産農産物の輸出は当初の予測を遥かに上回り、ロシア・豪州・ブラジルなどからの供給増加も重なり農産物の国際価格は大きく下落した。

しかし、東欧地域では輸送インフラのボトルネックもあって大量の穀物がだぶつき、現地農家は苦境に陥った。今年議会選挙を控えるポーランドでは農家による大規模な抗議行動が発生し、政府がEUに対して対処を求めていたが、欧州委員会がウクライナに対する関税免除措置を2024年6月まで延長することを決定すると、農業相が抗議し辞任を発表。その後、近隣諸国にも農家の抗議行動が広がり、ポーランド・スロバキア・ブルガリア・ハンガリーが、相次ぎウクライナ産農産物の輸入制限措置を発表した。5月2日、欧州委員会は6月5日まで、ルーマニアを含む東欧5カ国でのウクライナ産トウモロコシ・小麦・菜種・ヒマワリの種の販売制限と1億ユーロ相当の農家への補償提供で合意。これに伴い、4カ国は自国が導入した制限措置を撤廃する。必要に応じ、当該措置の期間を延長する。しかし黒海合意が失効すれば、ウクライナは東欧経由で輸出するほかなく、トラック・鉄道不足などの問題はすぐには解消されないため、不透明感はくすぶり続けるとみられる。

ウクライナの農家はトウモロコシや小麦より単収が低く、輸出数量がかさまない油糧種子などに生産物をシフトしており、4月の悪天候で作付も遅れたことから、2023年度の同国の穀物生産は大幅な減少が見込まれる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月22日(火)

18:00~19:05、港区立産業振興センター主催『米国関税措置対策セミナー』で当社シニアアナリスト 浅野貴昭が講演いたします。会場・オンラインのハイブリッド開催。 - 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月10日(木)

『Forbes Japan』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが掲載されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.