利上げ打ち止めが視野に入った米国経済

概要

- 米国経済は、緩やかに回復している。2022年3月以降の利上げの効果もあって、景気は減速しつつあるものの、足元では底堅さを見せている。物価上昇率も縮小しつつあるが、2%目標を大幅に上回ったままだ。

- 5月の米連邦公開市場委員会(以下FOMC)では、経済指標次第としつつも、次回6月会合での利上げ打ち止めを視野に入れた。政策金利が3月時点のFOMC見通しで示された2023年末の水準(いわゆるターミナルレート)に達し、これまでの金融引き締めの実体経済への影響を見極める段階に、米国経済が入っているためだ。

- 利上げに伴う金融リスクに目が向かいがちな半面、米中対立の激化などから世界の分断が進んでおり、構造的な変化が確実に進んでいる点を考えなければならない。そうした見えにくい変化は、ビジネスリスクであると同時にチャンスでもあるため、これまで以上に注視する必要がある。

1. 利上げ打ち止めが視野に

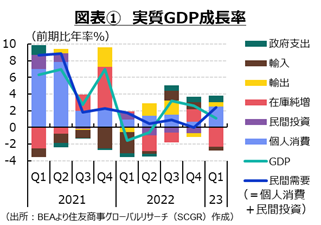

米国経済は、緩やかに回復している。図表①のように、2023年Q1の実質GDP成長率は前期比年率+1.1%と、3四半期連続のプラス成長になった。2023年Q1に耐久財消費が持ち直した影響が大きかったものの、その前の2022年後半の個人消費はやや弱い動きになっている。また、構築物や住宅など、企業による設備投資も弱含んでおり、実質GDP成長率は2022年後半には鈍化していた。2022年3月以降の利上げによって、景気は弱めの動きになったものの、2%目標に向けて物価を抑制するほどではない。

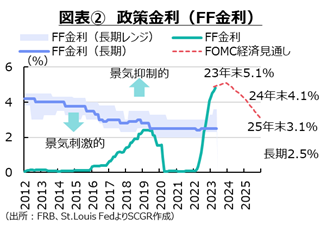

また、図表②のように、5月のFOMCで、政策金利の誘導目標レンジが5.0~5.25%まで引き上げられ、3月時点の見通しにおける2023年末の水準(政策金利の現在の引き締め局面の到達点とみられるターミナルレート)に到達した。物価上昇が十分抑制されていない状況では、追加利上げが必要になる一方で、5.1%(中央値)のターミナルレートに政策金利が達したことで、様子見姿勢も強まっている。政策金利の見通しにおいて、長期の水準(中央値)は2.5%であり、足元は2倍以上になっていること、金融政策が実体経済に及ぶまでの時間差があること、物価上昇率が目標の2%を大幅に上回るとはいえ上昇率が縮小傾向にあることを踏まえると、一旦利上げペースを鈍化させることも選択肢として十分ありえる。実際、FOMC声明文から、前回記載されていた「追加利上げが適切になるだろう」という文言が削除され、利上げ打ち止めが視野に入ったと解釈されている。もちろん、パウエルFRB議長は、経済指標次第として、会合ごとに今後の対応を決める姿勢を強調しているものの、次回会合で打ち止めがメインシナリオだ。

3月以降、米地銀の経営破綻が相次ぎ、銀行の融資態度も厳格化され、商業用不動産を巡る懸念も高まった。急激な利上げによって、副作用が出ることはある程度想定内であり、政府当局は異例の預金全額保護やFRBの銀行タームファンディングプログラム(BTFP)などにより、これまでのところ銀行不安の拡大を抑えている。銀行不安がさらに拡大して、米国経済が金融システム危機に陥ることは避けられそうであるものの、銀行不安は当面くすぶり続けるだろう。こうしたことを踏まえると、米国経済の先行き不透明感は払しょくしがたい。米国経済が、景気循環という視点から転換点を迎えつつあることもあり、現状を確認しておくことは重要だ。

2. 景気の転換点が迫りつつある

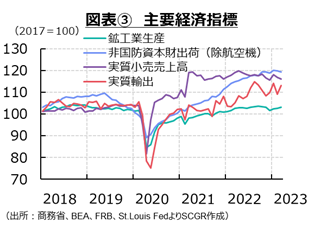

ここでは、米国経済の現状について確認しておく(図表③~⑤)。

- 個人消費:弱含んでいる。供給側の3月の小売売上高は前月比▲0.6%、物価変動を調整した実質の小売売上高も▲0.7%と、 2か月連続で減少した。足もとの小売売上高の水準は、2022年末の直近ピークを下回っている。また、需要側からみた個人消費支出は名目(+0.0%)で4か月連続プラス、実質(▲0.0%)で2か月連続マイナスだった。内訳をみると、サービス消費が底堅い一方で、財消費が減少した影響が大きかった。物価高騰に加えて、金融不安が重石になり、消費者マインドもさえない。先行きについて、物価高騰の影響などから実質的な購買力が伸び悩んでおり、消費者マインドがさえない中では、個人消費は当面、弱含む公算が大きい。

- 設備投資:弱含んでいる。3月の非国防資本財出荷(除く航空機)は前月比▲0.4%と、2か月連続で減少した。資材価格や金利の上昇などが重石になり、2022年末の設備投資水準が直近ピークになっているようにみえる。また、住宅着工件数は▲0.8%の年率換算で142.0万戸だった。金利上昇の影響をいち早く受けて、2022年4月のピーク(180.5万戸)から減少トレンドが続いている。S&Pケース・シラー住宅価格指数も、一時の前年同月比20%超から、2023年2月には+2.1%まで上昇率を縮小させている。先行きについては、設備投資に先行する非国防資本財受注(除く航空機)が▲1.1%と2か月連続で減少した。今後の設備投資は、金利や資材価格の上昇などを背景に、 2022年後半からの弱めの動きが当面続くとみられる。

- 輸出:減少している。3月の実質輸出は前月比+3.5%と、2か月ぶりに増加した。しかし、足元の実質輸出は直近ピークの2022年8月の水準を下回ったままであり、回復は道半ばといえる。一方、輸出価格が2022年半ばのピークから低下に転じたものの、輸出需要の増加には貢献していないようだ。なお、足元の実質輸出は感染拡大前の水準を上回っていることもあり、この水準からもう一段の加速はなかなか難しいのかもしれない。先行きについて、欧州や中国経済の弱さや対中貿易規制の強化などもあり、輸出には当面、重石がかかりやすいだろう。

- 生産:持ち直しつつある。3月の鉱工業生産指数は前月比+0.4%と、3か月連続で増加した。ただし、この増産には、電気ガスなどの公益事業(+8.4%)の前月からの反動増の影響が大きく、製造業(▲0.5%)は3か月ぶりの減産だった。製造業の内訳をみると、自動車、電算機類・電子部品、金属製品など主要な産業の減産が目立った。また、3月の製造業の稼働率は78.2%であり、直近ピークの2022年9月(79.6%)を下回っている。先行きについては、3月の製造業受注(前月比+0.4%)が増え、これまでの受注残(+0.3%)もあるため、製造業の生産自体が大きく崩れることはないとみられる。しかし、米ISM製造業購買担当者景気指数(PMI)が4月まで6か月連続で、好不調の境目となる50を下回っていることを踏まえると、生産活動の力強い姿も想定しにくい。

- 雇用:回復している。4月の非農業部門雇用者数(事業所統計)は前月比25.3万人増だった。家計調査の雇用者数も前月から13.9万人増であり、いずれでも感染拡大前の水準を上回っている。ただし、産業別には回復に濃淡がみられ、娯楽・接客業やその他サービス、政府部門は感染拡大前の雇用水準を依然として下回っている。4月の失業率は、1月に付けた約半世紀ぶりの低水準である3.4%に戻った。2023年初めにかけて、大手IT企業などの人員整理が発表されてきたものの、雇用環境はまだ大きく崩れていない。ただし、変化の兆しがみられていることも事実だ。足元の失業給付の総受給者数は2022年同時期を上回っている。「雇用動態調査」の求人件数は3月に959万件となり、2か月連続で1,000万件を下回った。求人件数は依然高水準であるものの、変化の兆しが見えている。これまで、コロナ禍から回復期で絶好調だった雇用環境が、通常の底堅い状態に戻りつつある過程といえる一方で、度重なる利上げによる景気減速に伴って雇用環境が悪化する過程ともいえるため、今後の動向がますます注目される。

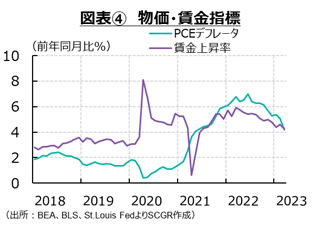

- また、4月の平均時給は前年同月比+4.4%となり、3月から+0.1pt拡大した。2022年12月以降、5%を下回っており、賃金上昇率も落ち着きつつある。アトランタ地区連銀の「賃金成長トラッカー」によると、4月の転職者の賃金上昇率は前年同月比+6.9%と、2022年7月(+8.5%)をピークに、足元にかけて縮小しつつある。しかし、感染拡大前の4%前後の伸び率に比べると、依然として高い。賃金の高止まりはまだ継続している。

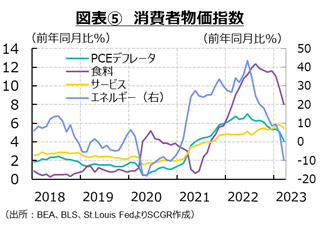

- 物価:上昇ペースが縮小しつつある。3月の個人消費支出(PCE)デフレータは前年同月比+4.2%となり、2022年6月をピークに上昇率は縮小している。エネルギー価格が前年水準割れになった。ただし、食料品やエネルギーを除くコア指数は+4.6%と高止まりしている。物価上昇の初期局面でエネルギー価格がけん引していたものの、足元ではそれ以外の財やサービス価格の上昇が目立っている。エネルギー価格は前年割れになっており、今度は物価を押し下げる方向に当面寄与するだろう。また、新築住宅価格の伸び率が鈍化しているため、今後の家賃の押上げ効果が徐々に弱まるとみられる。その一方で、賃上げを背景にしたサービス価格の加速がいつまで続くのかが注目される。先行きついては、上昇率は縮小するものの、当面2%目標よりも高い伸びが続くだろう。

3. 見ていないリスク

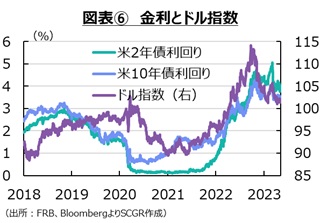

図表⑥のように、米国の2年債・10年債利回りは逆転しており、不況のサインである逆イールドが継続している。これまでの利上げもあって、米ドル高傾向が継続してきた。市場では、6月FOMCでの利上げ打ち止め、2023年の利下げを織り込み、今後の米金利の低下と米ドル高の調整を想定している。現状では、確かにそうした見方もありうる。

一方で、金融以外の面にもっと注意を払う必要があることも事実だ。約40年ぶりの物価高騰で、当時を振り返り、参考になる点を見出すことは重要である。しかし、経済構造は過去から大きく変化している。またコロナ禍を経て、コロナ前の状態に戻る一面と戻らない一面もある。景気循環的な視点と構造変化の視点をもって、経済活動を見ていく必要がある。

実際、米中対立の激化やロシアのウクライナ侵攻は、世界が分断に向かうことを示している。グローバル化を前提にしたビジネスから、分断を前提にしたビジネスという視点も必要になる。企業が直面する制約条件が変われば、最適な事業投資・戦略も変わる。既存の資産が座礁化して損失を生み出す恐れがある一方で、新規の投資や新しいビジネスチャンスをもたらす可能性もある。その中心地の一つが米国経済であるため、米国経済の底流にある、見えていない構造変化にも注意を払うことがますます重要になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年5月14日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年5月9日(木)

株式会社ユーザベース主催「SPEEDAセミナー」で、当社シニアアナリスト 石井 順也が講演しました。 - 2024年5月5日(日)

『日経ヴェリタス』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年5月4日(土)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2024年5月2日(木)

金融ファクシミリ新聞・GM版に、当社シニアエコノミスト 片白 恵理子が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.