物価上昇をどうみるのか

調査レポート

概要

- 日本でも、約40年ぶりの物価上昇が実現した。今春の春闘では賃金も30年ぶりの大幅な上昇率だった。日本経済が「デフレからの脱却」にまた一歩近づいたようにみえる。

- しかし、「デフレからの脱却」にはまだ距離がある。また、デフレ脱却の4条件として知られる消費者物価指数やGDPデフレータ、需給ギャップ、単位労働費用などの見方も難しい。日本経済・社会が変化する中で、それらの指数が本当に捉えるべきものを捉えているのかと問われると、疑問もある。

- デフレからの脱却を確実なものとするために、物価上昇とは何なのか、何を基準に判断すべきかを改めて見直すことも必要だろう。

1. 約40年ぶりの物価上昇

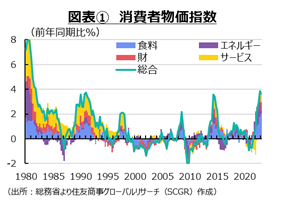

日本でも、約40年ぶりの物価上昇を記録した。図表①のように、足元の物価上昇は、エネルギーや食料価格の上昇によるところが大きい。これらの国際価格の上昇と円安効果によって輸入物価が上昇し、それが川下の消費者物価に転嫁されているためだ。これは、いわゆるコストプッシュ型の物価上昇であり、必ずしも持続的なものではない。賃金上昇が物価上昇に遅れることで、実質的な購買力が低下しており、結果的に痛みの大きな物価上昇になっているからだ。しかし、足元の物価上昇は、原材料高を販売価格に転嫁せざるを得ないほど、大きな影響を及ぼしている。また、同時に、賃上げを実施しなければならないという切迫感も企業に生じた。外的なショックがきっかけだったものの、一時的とはいえ物価の基調が高まったことに変わりはない。

物価上昇率が2%を上回っていた過去を振り返ると、第2次オイルショック後の1980年代から1990年代前半にかけて、サービス価格が上昇していた。食料やエネルギーを除くと、財価格は技術進歩に伴って低下しやすい。それに対して、サービス価格は、生産コストにおける人件費の大きさから、賃金上昇と関係が深いために、低下しにくい傾向がある。

賃金とサービス価格がともに上昇することによって、実質的な購買力がある程度維持される。例えば、全産業で賃金が4%上昇して、それを販売価格にフル転嫁されても、コスト構成上から販売価格は4%まで上昇しない。そうなると、実質賃金の上昇率はプラスになり、実質的な購買力が向上する。それによって、需要の拡大に伴うディマンドプル型の物価上昇になる。こうした物価上昇であれば、持続的なものになりやすい。そのため、サービス価格をいかに引き上げていくのかが、デフレ脱却のためには欠かせない。

約40年ぶりの物価上昇に直面し、「デフレではない状況」にある日本経済が、「デフレからの脱却」にまた一歩近づきつつある。何かが変化してデフレから脱却できるようにみえる一方で、元の状態に戻りそうな雰囲気もある。こうした中で、物価を見る上で難しい点がいくつか明らかになりつつあるようだ。以下では、それらの点を整理しつつ、物価について考えてみる。

2. 経済全体の需給バランスなのか

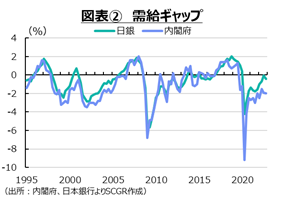

図表②のように、「デフレからの脱却」を判断する上で、一般的に、いわゆるデフレ脱却の4条件が知られている。これが達成できれば、自動的に「デフレからの脱却」と判断されるわけではないものの、一定の目安として用いられている。その4つとは、①消費者物価指数、②GDPに対応する物価であるGDPデフレータ、③経済全体の需給バランスである需給(GDP)ギャップ、④賃金に相当する単位労働費用(=雇用者報酬÷実質GDP)である。物価については、消費者物価指数とGDPデフレータという2つから総合的に判断し、その背後にある経済全体の需給バランスというディマンドプル要因、賃金という国内のコストプッシュ要因を考慮するといえる。また、賃金については実質購買力を高める効果もあるので、ディマンドプルの要素もある。

需給ギャップに対応する価格は、GDPデフレ―タであって、消費者物価指数ではない。GDPデフレータと経済全体の需給バランスが対応するならば、消費者物価指数は個人消費に関連する需給バランスと対応させることが自然な流れだろう。GDPには、個人消費や設備投資など内需に加えて、輸出(=外需)が含まれている。輸出という外需と、国内の価格である消費者物価指数の関係が全くないとは言わないものの、間接的なものだろう。もちろん、需給ギャップは、物価変動の背景を考える上での経済全体の需給バランスを捉える代理変数であり、幅をもってみる必要があることは言うまでもない。その変動の要因を考慮した上で、需給ギャップから経済の状況を判断しなければならない。

需給ギャップは、実質GDPと潜在GDPのかい離として定義される。実質GDPは実測値であるのに対して、潜在GDPは推計されるものだ。また、個人消費は最終需要の概念である一方で、潜在GDPは生産能力の概念であり、個人消費に対応した生産能力を結びつけることは難しい。例えば、国内消費財の生産能力から、個人消費に対応した部分の潜在GDPを抜き出して考えられるかもしれない。しかし、国内消費財と輸出財の生産が同一生産ラインで行われる場合、つまり代替性がある場合もあり、潜在GDPから個人消費に対応する部分をきれいに抜き出すことは難しい。そのため、そうした推計作業を行うと、仮定を重ねた上での一つの目安という位置づけになる。

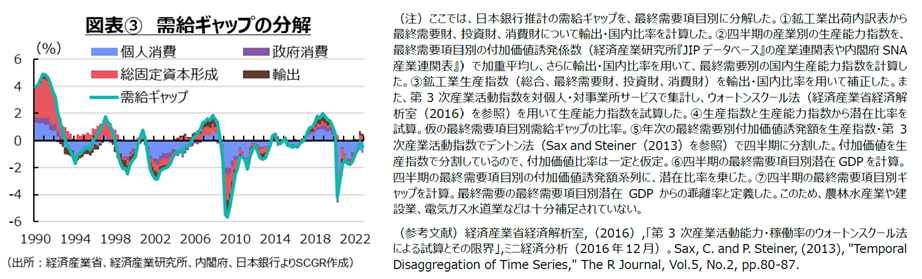

そこで、図表③のように、仮定を重ねた上で、需給ギャップを最終需要別に分解してみた。生産関数で表される潜在GDPと最終需要を対応させるために、産業連関表から計算される最終需要項目別の付加価値誘発額をベンチマークに利用し、生産能力指数と実際の生産指数(第3次産業活動指数)を比較することで、需給ギャップを最終需要項目別にあん分した。前述のように、国内消費財と輸出財が同一の生産ラインの場合など、必ずしも考慮できない面もあるため、幅をもってみる必要がある。

図表③のように、需給ギャップは個人消費、政府消費、総固定資本形成(企業設備投資、住宅投資、公共事業)、輸出に対応した需給ギャップに分かれる。たとえば、企業設備投資の生産で実際に稼働した生産設備と、その潜在的な供給力の差が総固定資本形成ギャップの一部となる。これは、消費者物価指数に全く関係ないとはいわないものの、直接的ではないだろう。このように考えると、需給ギャップが変動した場合に、何が原因になったのかが、消費者物価指数を考える上で重要だ。

消費者物価指数に直接関連するのは、個人消費需要と国内消費財・サービスの供給能力の差(以下では、個人消費ギャップと呼ぶことにする)になる。消費者物価指数に下押し圧力をかける個人消費ギャップは、需給ギャップと同じような動きをしているものの、総固定資本形成や輸出などの影響があるため、需給ギャップ全体よりも小さくなる。

また、総固定資本形成のうち、例えば企業設備投資は、設備投資をすること自体が目的ではない。例えば、個人消費が増加したり、輸出が増加したりすることで、そのための生産設備が必要になり、そのために設備投資需要が生じることになる。個人消費ギャップの変動が、時間を経て総固定資本形成ギャップにも影響し、全体の需給ギャップにつながっていくことになる。

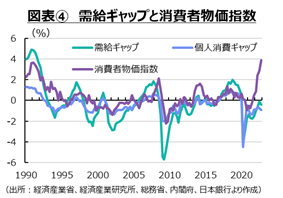

図表④のように、個人消費ギャップは、需給ギャップよりも消費者物価指数の変動に近いようにみえる。もちろん、景気循環において企業設備投資の変動の方が大きいことは事実であるし、資本財などの割合が多い輸出の変動の方が大きいという需要側の要因もある。しかし、需給ギャップよりも個人消費ギャップの変動が小さく、2010年以降の下振れ幅も小さいとなると、個人消費ギャップにみられるような個人消費という需要不足がデフレの主因とは言いがたくなる。そうであれば、物価の伸び悩みは、需要不足ではなく、他に考慮すべきものがあるのかもしれない。

また、需給ギャップを対象にして物価を引き上げようとすると、政策の方向性を見誤る恐れがあるかもしれない。需給ギャップを埋める金額ありきではなく、どの部分のギャップが拡大しているのかによって政策は異なる。また、企業設備投資など総固定資本形成は、将来的に供給力になるため、場合によっては供給力を高めて、将来の需給ギャップをさらに拡大させてしまう恐れもある。必ずしも物価のみを対象にしているわけではないものの、輸出に起因するギャップを埋めても、消費者物価指数の上昇につながらないことも想定される。こうした点を踏まえると、いわゆるワイズスペンディングとは、経済のどこを押したらどこが動くのかを考えながら、政策運営を行うことなのだろう。

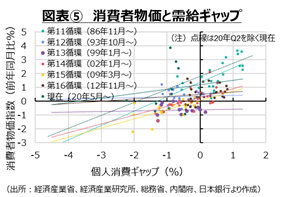

図表⑤のように、消費者物価指数と個人消費のギャップを比べてみた。ここでは、景気基準日付(内閣府)を参照して、景気循環ごとに消費者物価指数と個人消費ギャップを図示している。個人消費ギャップと消費者物価指数は右肩上がりの関係が、第12循環に弱まった。第14循環にやや回復したものの、第16循環において再び弱まった。現在(2020年5月以降)の局面では再び右上がりの関係が強まり、個人消費の需給の引き締まりが消費者物価上昇につながっている様子がうかがえる。このように、長期的にみると個人消費の需給バランスと物価の関係は確かにあるものの、時期によっては希薄になっていたようだ。

また、縦軸(Y軸)との交点である切片は、需給がバランスしているときの消費者物価上昇率であることから、期待インフレ率と解釈できる。これをみると、第11循環における期待インフレ率は1%超だったものの、次第に低下して0%台になった。さらに、第13循環ではマイナス圏にまで沈んだ。第16循環の切片はプラスに戻ったものの、低位にとどまった。現在(2020年5月以降)の局面では、推計期間が短いこともあって、コロナ禍が始まった2020年第2四半期の外れ値の影響が大きくなっている。それを含めた場合の切片は1%強であり、それを除いた場合(図中点線)は2%弱になった。つまり、2020年第3四半期以降の状態は、期待インフレ率が2%に近い状況といえる。

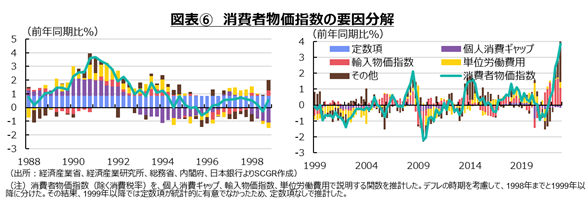

これらを踏まえて、図表⑥のように、その他の要因も含めて、消費者物価指数を要因分解してみた。ここでは、デフレやゼロ金利政策などを踏まえて、1999年前後に分けている。

1990年代半ばまで、個人消費ギャップや単位労働費用、輸入物価指数などが影響し、消費者物価指数を押し上げていた。単位労働費用の上昇は賃金の上昇を表し、それによる購買力の上昇は、コストプッシュ要因とともに需要拡大のディマンドプル要因になる。しかし、1990年代後半になると、不況の中で個人消費や賃金が伸び悩み、消費者物価指数に下押し圧力をかけていた。また、期待インフレ率と解釈される定数項は1%弱であり、他の要因が物価に影響を及ぼさないような状況でも、消費者物価指数が1%弱で上昇していたと解釈できる。

一方、2000年代以降になると、消費者物価指数が伸び悩んだ原因は、個人消費というよりも賃金であり、また原油価格などの高騰もあって輸入物価指数の上昇に伴うコストプッシュの側面が強くなった。賃金が伸びない中でのコスト増は、物価上昇の痛みを大きくして個人消費を抑える。また、定数項自体が統計的に有意でなく、期待インフレ率がゼロであることを否定できなくなった。つまり、この時期安定的に物価を押し上げる力が剥落していることになる。

3. 平均賃金なのか

賃金が伸び悩むと聞くことが多い一方で、実際の賃金が上昇している現実もある。そこで、賃金と言ったときに、何を見て判断しているのかについて考えてみる。上記の単位労働費用は、名目賃金と労働生産性の逆数の積に分解できる。言い換えれば、労働生産性以上に名目賃金が上昇すれば、単位労働費用も上昇するため、名目賃金の動向を見ておく。

名目賃金(現金給与総額)は1990年代前半をピークに低下してきた。しかし、注意すべき点がある。この間、働き方に大きな変化が生じてきたことだ。

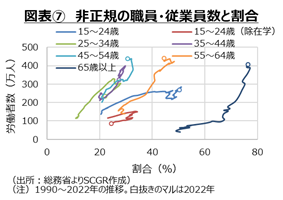

1つ目は、労働者の構成の変化である。特に、非正規労働者や短時間労働者が増加した。働き方の多様化という面があった一方で、低賃金化という課題も指摘されている。『毎月勤労統計調査』(厚生労働省)によると、パートタイム労働者比率は1990年に12.97%、2000年に20.31%、2010年に27.76%、2020年に31.13%と上昇してきた。また、『労働力調査』(総務省)によると、非正規の職員・従業員の割合は同期間に20.2%→26.1%→34.4%→37.2%と上昇した。

具体的にみると、図表⑦のように、15~24歳(含む在学)の非正規の職員・従業員数(割合)は137万人(20.5%)→259万人(40.7%)→223万人(46.4%)→267万人(49.3%)と増加した。なお、15~24歳(除く在学)は2000年115万人(23.0%)→2010年112万人(30.6%)→2020年89万人(24.9%)であり、上昇は一服している。2000年以前に比べると、足元の比率は高まったものの、人手不足などから正規化の動きも見られ2020年にかけて低下した。

一方で、55~64歳は1990年から2020年にかけて、139万人(29.6%)→209万人(31.8%)→391万人(44.3%)→428万人(45.0%)と増加した。雇用期間の延長や再雇用などが広がったことに伴い、非正規の職員・従業員に分類されている人が少なくない。また、65歳以上は同期間に41万人(50.6%)→77万人(54.1%)→163万人(69.1%)→389万人(76.5%)と増えてきた。非正規化は当初若者の話だったものの、現在では年齢が高い男性の比重が大きくなっている。

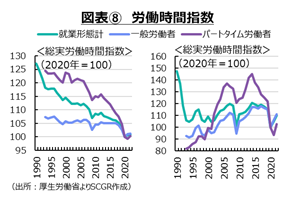

また2つ目は、図表⑧のように、労働時間の短縮という動きもある。『毎月勤労統計調査』(厚生労働省)によると、残業を除く基本的な労働時間である所定内労働時間指数(調査産業計、事業所規模5人以上、2020年=100)は就業形態計で1990年125.4→2000年114.6→2010年108.4→2020年100へと減少してきた。また、一般労働者(フルタイム労働者)は比較可能な1993年108.6から2000年106.3→2010年104.5→2020年100と減少した。残業時間に相当する所定外労働時間(同)は就業形態計で1990年から2020年にかけて147.5→109.2→111.0→100、一般労働者で1993年から2020年にかけて92.7→97.9→105.3→100と推移した。こうした変化の背景に、1990年代の週休2日制の導入や、2010年代の働き方改革による残業時間の減少などがある。

労働時間が減少したら、それ以上に生産性を高めた仕事をしなければ賃金が増えない。1990年代以降、労働時間が多すぎることが問題になり減らしてきた中で、いかに仕事のやり方を変えるかを考える必要があった。しかし、ほぼ時を同じくして経済が停滞期に入ったこともあり、企業は雇用を維持する方向に注力しやすかった。

もちろん、コロナ禍初期の米国のように、賃金が上昇した例もある。当時、失業率が急上昇した中で、比較的賃金が低い労働者がレイオフの対象になり、結果的に平均賃金が上昇した。しかし、それは好ましい賃金上昇ではない。足元の米国では、労働需給がひっ迫して、賃金に上昇圧力がかかるという正常な動きに戻ったものの、こうした背景には、雇用よりも賃金上昇を維持する雇用慣行がある。日本型と米国型のいずれがよいのかと問われると、答えは難しい。

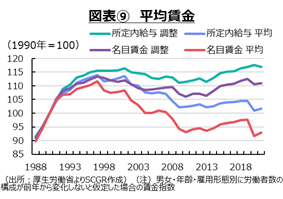

図表⑨では、このような労働者の構成を調整して名目賃金と所定内給与(基本給)を試算してみた。その結果、公表されている平均に比べて、労働者数を調整した賃金(図中では「調整」と表記)の方が高くなっている。つまり、男女・年齢・雇用形態まで細分化して考慮したところの賃金は、平均の見た目ほど低下していない。所定内給与(基本給)は2010年代から上昇に転じ、1990年代前半のピークを上回ったことになる。

これらの結果、平均賃金は上昇しにくくなった。例えば、賃上げによって基本給が増加したとしても、残業時間の減少に伴って残業代が減れば、それを上回るような大幅な賃上げでないと、全体の賃金(名目賃金)は維持されない。また、高齢者層の非正規率が高まり、就業機会の増加もあって平均賃金が低下しやすくなっていた。それ以上に、高齢者層以外の賃金が上昇するか、高齢者層の賃金を維持するかを実施しないと、平均賃金が上昇し続けることは難しい。

一方で、図表⑩のように、雇用者報酬(賃金総額)は2010年代から上昇に転じ、足元では過去最高水準にある。雇用者報酬の動きは、名目GDPとおおむね同じような動きをしている。社会保障の雇用主負担を含めて、企業が支払う賃金総額は足元にかけて増加傾向にある。この背景には、社会保険料の引き上げなどによって、企業の負担感が増していることもある。例えば、企業の立場からみて、社会保険料まで含めた給料総額(雇用者報酬)を維持したとしても、社会保険料が引き上げられていれば、賃金など従業員に支払われる給料が目減りするかもしれない。こうした点からも、賃金には下押し圧力がかかりやすかったといえる。

しかし、高齢化の中で医療や介護などの社会保障に対する需要が高まっていることも事実だ。そうした制度を持続可能なものにするためにも、一定の負担が欠かせない。それらは、給料総額が維持されたとしても、労働者の手元にくる賃金を結果的に減らすかもしれない。社会保障制度は、税や社会保険料を経由して、サービスとして家計に返ってくるものでもある。負担の部分は所得などに依存する一方で、サービスの部分は必要な人に提供されることになるため、再分配機能が働く。仮に、そうした制度がなければ、自分で全て面倒をみなければならない。自分や親世代などの生活を自ら直接的に支えるのか、それとも社会保障制度を通じて間接的に支えるのか、という選択になる。そう考えると、比較すべきもの同士を比較することが重要だと考えられる。

このように、賃金自体の見方、賃金の「平均」の見方には難しさがある一方で、基本給ベースでは上昇に転じていること、また賃金総額は増加していることを踏まえると、賃金についてどの点からみることが適切なのかについても考えなければならない。

4. 体感としての物価なのか

日本では、約40年ぶりの物価上昇になった。海外でも同様に物価が上昇しており、輸入物価指数も上昇している。つまり、海外から購入するものの価格が上昇している。さらに、円安・ドル高が進み、その傾向に拍車をかけている。

海外で物価が上昇する一方で、販売価格を据え置いた場合、その分の生産性の向上や技術進歩がなければ、費用を吸収するために、企業収益や賃金を抑制せざるを得ない。賃金を抑制すれば、経済全体では結果的に、消費者の購買力が増えないことになる。

また、人手不足の中で、能力がある人をつなぎとめるために労働者の賃金は抑えにくいならば、企業の収益を削ることになる。最低賃金も上昇しており、企業は賃金を抑えにくくなっている。そうなると、将来の投資の原資が減少する恐れもある。特に、足元ではデジタル化やグリーン化、省力化・合理化などの投資が求められている。そうした投資を行えないとなると、将来的に事業が円滑に進まない恐れがある。こうしたバランスを考慮しつつ、企業は販売価格を決めていくことになる。

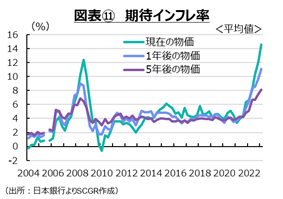

図表⑪のように、日本の期待インフレ率は2010年代には2%前後で安定していた。この時期の消費者物価指数は2%よりも低い伸び率で推移していた。これは、日本の期待インフレ形成に偏りがあるというよりも、消費者が体感している物価と統計上の消費者物価にかい離が生じているのであろう。

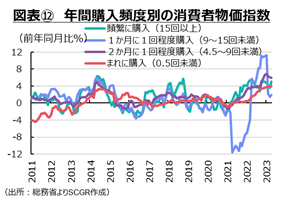

図表⑫のように、購入頻度別に集計した消費者物価指数をみると、購入頻度が高いものほど物価変動が大きく、高い上昇率になる傾向があるようだ。例えば、年に1回買うか買わないかという物やサービスの価格は、あまり気にならない一方で、毎日のように目にする商品の価格変動には敏感ということだ。パンや総菜、弁当などを含めた食料品、ガソリンや灯油価格など、購入頻度が高くよく目にするものが、インフレ期待を形成しやすいという説明はわかりやすい。また、値下げは忘れるが、値上げは覚えているケースも少なくない。そうなると、身近な値上げにはより敏感になる心理がインフレ期待を形作ることになるのだろう。

消費者物価指数は、購入金額に対応した購入バスケットを考慮して加重平均されているものの、より身近な購入頻度が高いような財やサービスの価格が個人消費の動きにより敏感と考えられる。体感としての物価と物価指数のかい離が大きいことは、金融政策が何を対象に行うべきなのかという課題を突き付けているようだ。

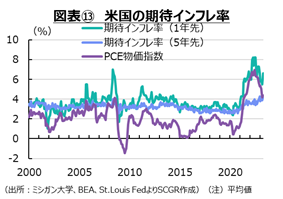

なお、図表⑬のように、米国の期待インフレ率もコロナ禍前におおむね実際の物価よりも高い伸びを見せていた。足元では、1年先の期待インフレ率が現実の物価(PCE物価指数)とともに上昇率を拡大させている一方で、5年先は比較的安定している。図表⑭のように、ユーロ圏の1年先の期待インフレ率も、実際の消費者物価指数の上昇とともにコロナ禍直後の水準から上昇率を拡大させてきたのに対して、3年先の期待インフレ率は比較的安定している。ただし、過去12か月間のインフレの認知について、足元では現実の消費者物価指数以上に高い伸びになっている。ユーロ圏の物価上昇がエネルギーや食料からその他の財やサービスにすそ野を広げており、消費者が物価上昇をより認知しやすくなっているのかもしれない。

5. デフレからの脱却に向けて

足元で、物価は歴史的なペースで上昇している。賃金も上昇している。エネルギー価格高騰や円安効果の剥落によって、2022年後半には物価上昇率が鈍化し始めるため、実質賃金もマイナス圏を脱出し、実質的な購買力が持ち直すことになり、コストプッシュ型からディマンドプル型に物価上昇が変化する可能性がある。

しかし、問題は、そうした流れが実現し、2024年以降も続くか否かだろう。例えば、物価上昇率が1%を下回るようなことになれば、目標達成とは言いがたい。

また、上昇率と水準という視点も重要だ。例えば、エネルギー価格が上昇して、その水準でそのまま横ばい圏を推移したとする。そのとき、1年間はエネルギー価格が上昇し、物価を押し上げることになるものの、次の年には上昇率がほぼゼロ%になる。しかし、上昇率はゼロ%でも、エネルギー価格は高止まりすることになり、家計や企業にとっての痛みとなる。

2022年からの物価上昇は、海外で物価が上昇している中で、日本だけ物価を横ばいに維持することの難しさを明らかにした。インフレの世界にある海外から購入する原材料価格が高騰するため、その上昇を為替相場で相殺することも難しく、販売価格に転嫁しなければ、企業の利益や家計の賃金を抑制するしかない。企業の利益を圧縮しすぎれば、変わりゆく世界に対応したビジネスを行うための投資が不十分になり、将来的な存続が見込みがたくなる。家計の賃金を圧縮しすぎれば、国内の需要が縮小することになる。

こうした縮小均衡ともいうべき状況を抜け出さねばならないことが、2022年の世界的な物価高騰の教訓の一つだろう。もちろん、縮小均衡から脱却するときに、値上げのタイミングと賃上げのタイミング、年金支給への反映のタイミングが異なるため、痛みが生じやすい。目先の痛みを緩和しつつ、将来の惨事を回避するために、またデフレからの脱却のために、緩やかな物価上昇、賃金上昇が実現するような均衡点を探し出す必要がある。こうした点を踏まえると、デフレからの脱却を確実なものとするために、物価上昇とは何なのか、何を基準にどのように考えるのかを改めて見直すことも重要だろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年9月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年9月16日(火)

拓殖大学海外事情研究所発行『海外事情』2025年9・10月号に、当社シニアアナリスト 足立 正彦が寄稿しました。 - 2025年8月25日(月)

雑誌『経済界』2025年10月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。 - 2025年8月22日(金)

『週刊金融財政事情』2025年8月26日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年8月21日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.