原油(2023年6月):OPECプラスの難しい舵取り

2023年6月5日執筆

概要

- OPECとロシアなどOPEC非加盟の産油国から成る「OPECプラス」は、2023年6月閣僚級会合で、2016年12月から続く協力体制の継続と、2024年の生産割当の調整で合意した。

- 会合後、サウジアラビアは、4月に複数の加盟国が発表した自主減産の2024年末までの延長と、サウジアラビア単独での2023年7月の日量100万バレル減産も発表。サウジの単独減産は必要に応じ期間を延長する。

- 市況低迷が続く中、油価下支えに向けたOPECプラスとしての結束を示したことは、短期的に相場の下支えとなる。生産能力が温存されることは、供給障害発生時の価格高騰リスクをいくらか低減する。一方、原油価格が思うように回復しない場合、石油収入に依存する加盟国にとって一層苦しい舵取りとなる。

サプライズ減産後も続く市況低迷

OPECプラスは6月4日(日)、第35回定例閣僚級会合を開催した。OPEC本部のあるウイーンでの対面会合は、日量200万バレルの生産枠削減を決定した2022年10月会合以来となる。

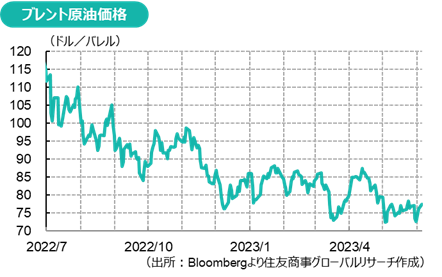

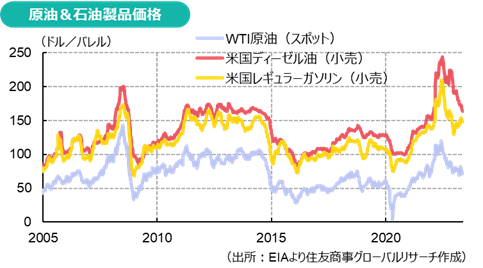

原油相場は、上記追加減産が開始した2022年11月以降も、高インフレ・欧米利上げに伴う景気減速や中国経済の弱含み、ロシア・イランや非OPECの増産などを背景に軟調に推移している。2023年3月半ばには、米国地銀の連鎖破綻をきっかけに一時はブレントで1バレル70ドルに迫る下げとなり、その後も80ドル割れでの推移が続いたことから、OPECプラスは4月2日(日)、隔月の合同閣僚監視委員会(JMMC)前日という異例のタイミングで2023年5月からの自主的追加減産を発表するサプライズを起こした。それでも、原油相場は翌4月3日に前週終値から約6ドル高く寄り付いたあとは伸び悩み、次第に下げに転じて、5月はサプライズ減産発表以前の安値圏での取引が続いていた。

今回の閣僚級会合は、油価下支えのため何らかの新たな措置が講じられるかどうかが、注目を集めた。まだ自主減産が開始してわずか1か月で、季節的にもこれから需要増加が予想されることもあり、6月会合では生産計画の変更なしという見方も多かった。他方で、5月下旬、サウジアラビアのアブドルアジズ・エネルギー相が「投機筋は痛い目を見るだろう」と警告したり、「国際エネルギー機関(IEA)の予測はミスリーディングだ」と批判したり、欧米メディア3社をウイーン会合に招待しなかったことが明らかになったりなど、神経質さも伝わってきていた。また、経済制裁下にあっても原油の大幅値引きによりアジアで市場シェアを獲得するロシア、以前から生産割当拡大を求めているUAEなどとサウジとのあつれきも一部で報じられていた。

実際、今回の会合では、6月3日からの事前協議も含め、2日間にわたり激しい議論や交渉が行われたようだ。

協調体制の継続、2024年生産割当の修正

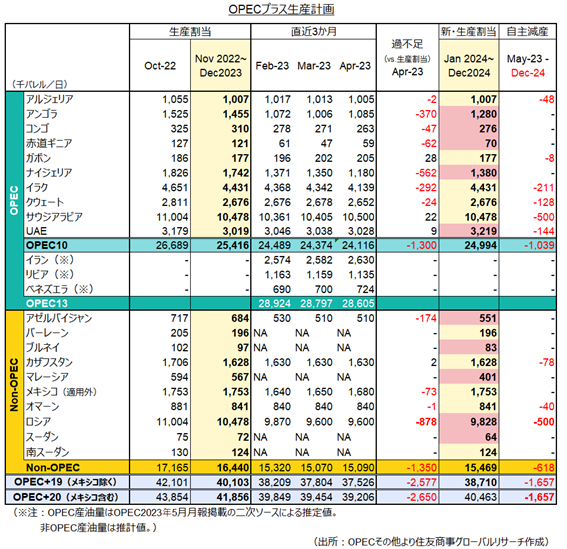

第35回OPECプラス閣僚級会合後の声明はおおむね以下の内容だ。新たな決定は②で、現行の協調減産期限を2023年末までから2024年末までに延長するとともに、足元の生産能力を反映して2024年の生産割当を調整する。

①2016年12月10日付協力宣言(DoC)、2019年7月2日付協力憲章など、協力体制の枠組み再確認。

②2024年1月1日から12月31日まで、DoC参加国の原油生産水準を日量4,046万バレルに調整。生産割当は別表の通り。

③合同閣僚監視委員会(JMMC)及びメンバーのマンデートを再確認し、延長。JMMCは2か月ごとに開催。

④OPECおよび非OPEC閣僚会議(ONOMM)は通常のOPEC定期会合に従い6か月ごとに開催。

⑤JMMCに対し、必要に応じ、市況に対処すべく追加会合開催、OPEC+閣僚会合を要請する権限を付与。

⑥協力宣言の順守状況は、「二次情報源の情報」に基づく産油量とOPEC加盟国に適用される方法論に基づきモニタリングされることを再確認。

⑦生産割当遵守の重要性を強調。生産割当より超過生産した国は補償を行うことに合意。

⑧第36回OPEC+会合は2023年11月26日(日)にウイーンで開催する。

さらに、サウジアラビアのエネルギー省は、「石油市場の安定とバランスを支える目的でOPECプラスが行っている予防的措置を強化する」ためだとして、OPECプラスとしての公式決定に加えて、別途以下についても発表している。

⑨2023年4月に一部のOPEC+諸国が発表した2023年末までの自主削減を2024年末まで延長。

⑩サウジアラビアは7月に日量100万バレルを追加で自主減産し、必要に応じて延長する。

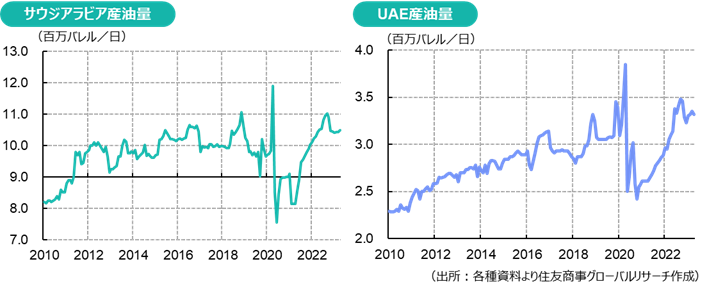

つまり、サウジアラビア・クウェート・イラク・UAEなど9か国が4月に決定した「自主的減産」を、半ば正式なものとすることと、ごく短期的にはサウジアラビアが単独で生産量を削減することを意味する。サウジアラビアの産油量は日量900万バレルまで落ち込み、自主減産規模は同150万バレルに達することとなる。

なお、OPECプラスの2024年生産割当表には、「2024年6月末までに、全OPECプラス加盟国が2025年の生産基準に使用する各国の生産能力を特定するため、独立情報ソース3社(IHS、Wood Mackenzie、Rystad Energy)による評価を受ける」「ロシアの生産量は今後修正される」といった注記がある。これについて補足する。

OPECプラスは2020年3月、新型コロナウイルスのパンデミックが発生して石油需要が「消失」した際、日量970万バレルの大規模減産で合意した。これが、現在も続く協調減産のベースとなっている。当時、サウジアラビアとロシアは「日量1,100万バレル」、それ以外の国は「2018年10月産油量」を減産基準(ベースライン)として、一律の減産率をかけ、全体で計970万バレルの減産となるよう調整された。970万、という中途半端な数字となったのは、全体で日量1,000万バレルの減産を目指したところ、生産縮小が続くメキシコが財政的に他国と同規模の減産を行う余裕がない、と主張したため。サウジとロシアのみが異なるベースラインとなっているのは、減産を主張したサウジアラビアと、シェア維持のため減産に難色を示したロシアが対立し、サウジなど湾岸産油国が「逆切れ増産」を行ったため、減産合意を早急にまとめるべく両者の生産割当を同じくしたものだ。しかし、2020年3月時点で生産能力を日量400万バレルにまで増強していたUAEにとっても、「2018年10月産油量(日量317万バレル)」からの減産は負担感が大きく、一時はUAEが不満を募らせてOPEC脱退を検討しているとまで報道されていた。他方、投資不足や内乱などにより、現在の生産能力がOPECプラスの定める「生産割当」を下回っている国は、生産割当が増えてもそれをこなせず「目標未達」が続く。ロシアは戦争開始後、産油量に関して公式発表を停止しており、民間予測による推定値もまちまちだが、制裁下にあってもロシアの原油生産・輸出量は高水準を維持しているものとみられ、公約した自主減産を履行していない可能性がある。

近年、米国と中東湾岸諸国、OPECとIEAの関係に変化が生じる中で、OPECプラスが一枚岩を演出する場面は何度となく見られたが、実際のところ、財政事情、石油収入への依存度、現存の生産能力、脱炭素化に向けた戦略などにより、各国の減産に対する考え方には温度差がある。

生産協定を更に長期間続けていくためには、2018-20年以降の変化を反映し、各加盟国が納得できるよう、生産計画を調整する必要がある。今回、2024年生産割当を削られた9か国は、生産未達が続いていた国が大半で、より「実力」に近い生産割当とすることで、減産順守率を高めることができる。しかし、生産能力回復を目指すアンゴラやナイジェリアなどは、現状の生産能力を2024年生産枠に当てはめることに強く反発したとされる。また、今回の合意によりサウジアラビアとロシアの生産割当は異なる水準となる。サウジアラビアは2024年までの減産延長をまとめるため、「アメとムチ」を使い(アブドルアジズ・エネルギー相は、実際、「Saudi's Lollipop」という言葉を使っている)、単独での自主減産拡大を打ち出すとともに、UAEの生産割当を日量20万バレルのみ拡大、9か国については割当削減の合意を取り付け、現在の生産能力の評価については外部調査会社の数値を参照することで納得させたものとみられる。

今後の注目点

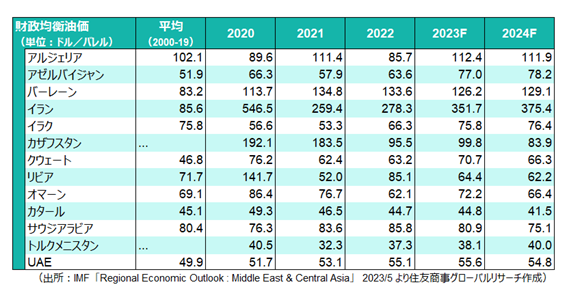

今回の決定による原油需給や相場への影響は、はっきりしない。ブレント原油価格は3月以降、3度にわたり1バレル70ドル割れを回避しており、市場では、年央以降は需給改善に伴い相場は上向くという見方が多い。OPECプラス加盟国の多くは、依然として財政収入の大きな部分を石油に頼っており、例えばIMFの2023年5月の資料ではサウジアラビアの財政均衡に必要な油価は1バレル80ドル超えと想定されていることから、原油価格の低迷が続けば自主減産が長期化する可能性もある。ただ、足元で原油需給ひっ迫の兆候は乏しく、今回はサウジアラビア以外については「現状維持」で、2024年の生産割当は現状の生産能力を反映して修正される可能性があること、UAEは増産となることなどから、会合後の相場の反応も4月の減産発表時に比べ落ち着いている。たとえ先高観はあっても、高金利で在庫保有コストもバカにならない。

米国は今回のOPECプラスの決定について、「米国政府が注目しているのは原油生産量ではなく消費者にとっての価格だ」とコメントしたと報じられている。2022年には、原油価格以上に石油製品価格が値上がりし、米国でもガソリン・ディーゼル価格は記録的高値での取引となったが、これは精製ボトルネックに起因するクラック(精製)マージンの高騰も大きな要因だ。西側での製油所閉鎖とコロナ禍での新規プロジェクト遅延などにより、2021年に世界の石油精製能力は30年ぶりの前年割れとなり、2021-22年は石油需要の伸びに精製が追い付けずに、石油製品の価格は原油以上に値上がりした。しかし2023-24年は遅延していた分も含め、世界で製油所新設と既存製油所の拡張が多く予定され、既にクラックマージンは2022年の高値から大きく下げている。つまり、クラック低下は需要低迷だけが理由ではないはずだが、市場のセンチメントを損ねる要因とはなっている。また、ガソリンとディーゼルとで異なる動きになっていることも、方向感を捉えづらくしている。

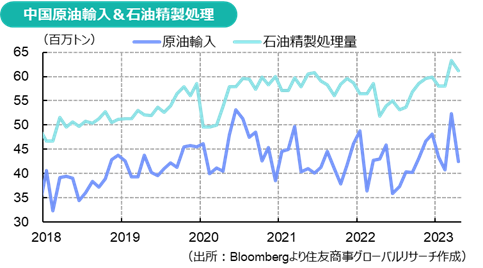

中国の2023年1-3月の原油輸入・石油精製量は年初から高水準で、需要回復期待を高めた。しかしこれも、経済再開に備えた国内燃料在庫の積み増しだけでなく、クラックマージン高騰を利用した第1回燃料輸出割当の増枠(輸出増加)も一因で、原油輸入・処理量の伸びが示すほど内需は伸びていない可能性がある。ロシア・イラン・ベネズエラなど、西側の制裁対象国からの安価な原油供給は増えており、景気低迷が続く中国が製油所の稼働維持のために燃料輸出を高水準に保つ可能性もあるが、インドや中東からの製品輸出も増えており、ロシアも新たな販路を開拓して精製量を維持していることから、需要が追い付けなければ他地域の精製量が減ることになりうる。IEAは5月月報で、「2023年下期の原油需給ひっ迫」を強く押し出す一方で、「精製能力の東方シフト、安い原油を使える精製業者の記録的な精製量と、ロシア製品の輸出、世界的なディーゼル需要低迷、クラックマージン低下、23年後半の欧米での精製量低下見通し」についてもコメントしている。

原油需給がひっ迫し、価格が高騰した場合、OPECプラスは減産を緩和して供給を増やすことが可能だ。他方で、世界経済が想定以上に悪化するなどで原油価格の低迷が長引く場合は複雑で、今回の単独減産で「一人負け」となるサウジアラビアが更なる減産を飲むのか、今回も新たな減産を行わなかった他の加盟国が追加削減を行うのか、といった疑問にいきあたる。米国の2023年3月産油量は日量1,269.6万バレルと2020年3月以来の高水準で、米国からの原油輸出も日量480万バレルと過去最高を記録したが、足元で掘削リグ数は急減しており、今後、生産の伸びが鈍ることが想定される。2024年大統領選が近づくバイデン政権が以前の計画通り、備蓄補充を行って油価を支え、生産者支援に動くかどうかなど、不確定要素はあまりに多い。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月1日(月)

霞山会出版『月刊 東亜』2026年6月号に、当社チーフアナリスト 前田 宏子が寄稿しました。 - 2026年6月1日(月)

『月刊金融ジャーナル』2026年6月号に、当社チーフアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年5月29日(金)

『週刊金融財政事情』2026年6月2日号に、当社経済部長 本間 隆行が寄稿しました。 - 2026年5月25日(月)

『NIKKEI Mobility』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.