世界同時利上げからの局面変化と日本経済

概要

- 日本経済は、緩やかに持ち直している。物価も賃金も歴史的な上昇を記録し、デフレ脱却に向けて、日本経済の何かが変わりそうな予感もある。

- 先行きについては、引き続き緩やかな回復が期待される一方で、世界同時利上げという局面変化も重要な視点だ。経済・物価動向によって各国・地域の金融政策の方向性が異なり、金融市場も波乱含みとなる。そうした中で、日本経済の回復の道のりは必ずしも平坦なものにならないのかもしれない。

1. 緩やかな回復へ

日本経済は、緩やかに持ち直している。新型コロナウイルス感染症が5月8日に感染症法上の分類で5類に移行したことなどから、経済活動の正常化が一層進んでいる。また、水際対策の緩和などを背景に、5月の訪日観光客は約190万人と2019年同月比7割弱の水準まで回復している。

約40年ぶりという歴史的な物価高騰が重石である一方で、賃上げも歴史的なものになっている。連合によると、賃上げ率(第6回回答集計結果)は3.66%となり、比較可能な2013年以降で最も高い。6月末時点の最終集計と比べると、1993年(3.90%)以来の高い伸び率になった。物価と賃金が上昇しており、デフレ脱却に向けて、日本経済の何かが変わりそうな予感もある。

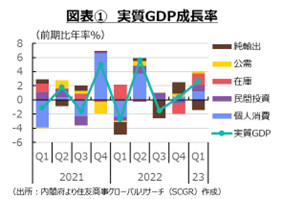

また、図表①のように、2023年Q1の実質GDP成長率は前期比年率+2.7%となり、2022年Q4以降、2四半期連続でプラス成長になっている(内閣府「四半期別GDP速報」)。内訳をみると、個人消費は4四半期連続で増加しており、感染拡大前のような日常生活に戻りつつあることで、経済が持ち直している様子がうかがえる。実際、2023年Q1の実質GDP(年率換算)は551.0兆円となり、感染拡大前のピークである2019年Q3(557.4兆円)に迫った。実質GDPは消費税率引き上げ前の駆け込み需要で2019年Q3に急増し、その反動減からの回復の途中でコロナ禍に直面した。2020年Q1(544.3兆円)を上回ったのは2021年Q4(545.0兆円)であり、それ以降、おおむね緩やかな回復傾向を続けている。

こうした景気回復とともに、日本の物価も欧米同様に歴史的な上昇率を記録する中で、日本銀行の金融緩和政策への修正観測も広がった。2022年12月の長期金利の許容変動幅の拡大という運用上の修正も、市場では事実上の利上げと解釈された。2023年4月の日銀総裁の交代もあって、緩和修正観測が継続している。

5月25日、植田日銀総裁は報道各社のインタビューを受け、粘り強い金融緩和政策の維持を表明した。その一方で、必要があれば政策を修正するという妥当な姿勢を明示しつつ、政策修正にも含みを持たせた格好だ。IMF(国際通貨基金)の「金融安定性報告書(Global Financial Stability Report)」(4月)やECB(欧州中央銀行)の「金融安定性レビュー(Financial Stability Review)」(5月)でも、日銀の金融政策修正の影響について言及されており、緩和政策の修正に向けて地固めが始まっているようにもみえる。

日銀は4月の会合で、1年から1年半程度かけてこれまでの政策のレビューを実施することを表明している。ただし、その間でも必要に応じて政策修正を実施する姿勢を示している。次回7月会合では、「経済・物価情勢の展望(展望レポート)」が公表されるタイミングであるため、何らかの政策修正があるのかもしれない。FRB(連邦準備制度理事会)は年内にあと2回の利上げを実施する見通しを明らかにしおり、ECBも7月の利上げの可能性と高金利を維持する姿勢を示している。欧米の利上げ局面で日銀も緩和修正に動くのか、それとも利下げ局面に転じてから動くのか。国内の経済・物価動向とともに、為替相場などへの影響、そしてそれが経済や物価に跳ね返ってくる影響なども考慮すると、判断が難しい。

実際、足元にかけて、世界的なインフレからの世界同時利上げという構図は変化している。一旦利上げを見送ったカナダや豪州は、利上げを再開した。FRBが利上げを見送る一方で、ECBは利上げを実施した。その半面、中国は景気刺激のための利下げを実施している。経済・物価など実体経済を考慮して金融政策が実施される中で、世界経済の方向感が異なりつつある。これも、日銀の金融政策の難易度を高める一因になっている。

2. 経済活動は一段と回復しつつある

ここでは、日本経済の現状を個別の経済指標から確認しておく(図表②~④)。

- 個人消費:持ち直している。4月の総消費動向指数(実質)は前月比+0.1%と、2か月ぶりに増加した(総務省「消費動向指数」)。前年同月比は+1.4%と、22年4月以降プラスが続いており、消費水準を切り上げている。4月の総消費動向指数(実質)は104.0となり、2022年Q4(103.7)や2023年Q1(103.9)を上回っている。引き続き、経済活動の本格的な再開や、それに伴う客足の回復が消費動向からうかがえる。まず、実質消費支出(総務省「家計調査」)をみると、前年同月比で増加した品目として、国内外のパック旅行費や飲食代、鉄道運賃、航空運賃などがあった。また、4月の小売業販売額(経済産業省「商業動態統計」)は前月比▲1.1%と5か月ぶりに減少したものの、それ以前の動向を踏まえれば、上昇傾向が崩れたというのは時期尚早だろう。百貨店やスーパーでは衣料品に加えて、食堂・喫茶の売上も前年同月比2桁増となった。コンビニエンスストアも、観光地やオフィス街に人が戻っており、売上高は増加している。ドラッグストアでは調剤医薬品やOTC医薬品、ビューティケア(化粧品・小物)などの売上が増加している。その一方で、コロナ禍で売上増加傾向であった大型家電販売店では、情報家電や通信家電の売上が、またホームセンターでは、DIY用具・素材や園芸・エクステリアの売上が反動で前年水準を下回っている。

- 先行きについては、値上げに伴うマインドの低下が懸念される。5月の消費者態度指数(内閣府「消費動向調査」)は36.0となり、6か月連続で上昇した。5月の景気の現状判断DI(家計動向関連)は54.9となり、前月から横ばいとなったものの、2月以降50超を維持している。家計側・企業側の双方からみて、消費者マインドは改善方向にある。ただし、経済活動の本格化とともに、食料品などの値上げに消費者が敏感になっていることも事実であり、マインド改善という評価にも一定の留意が必要だ。その一方で、賃上げが消費の下支えとなるだろう。年後半にかけて物価上昇率が縮小するならば、実質購買力も回復に向かうだろう。そうした中で、個人消費も緩やかな回復が期待される。

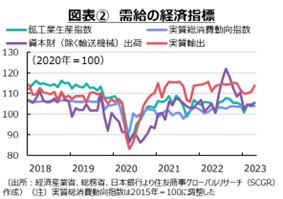

- 設備投資:持ち直しつつある。4月の資本財(除く輸送機械)出荷は前月比+1.1%と、2か月ぶりに増加した(経済産業省「鉱工業指数」)。2022年末の水準を下回っているものの、2月以降持ち直しつつある。機械受注額(船舶・電力を除く民需)はQ1に前期比+2.6%、Q2も+4.6%と増加する見通しだ。2023年度の設備投資のスタンスについては、「維持更新」が最も多かったものの、大企業非製造業では「情報化への対応」が2番目に多く、大企業製造業・非製造業ともに「省力化・合理化」が3番目に挙げられた(内閣府・財務省「法人企業景気予測調査」)。設備投資額も前年度比+11.2%と、前回調査時点の+9.1%から上方修正された。引き続き、デジタル化対応や人手不足・エネルギー対策のための投資が継続しそうだ。先行きについては、資材価格の高騰や世界経済の減速など重石となる一方、グリーン化やデジタル化、省力化などを中心に、設備投資は緩やかに回復するだろう。

- 輸出:足踏みしている。5月の実質輸出(日本銀行「実質輸出の動向」)は前月比▲3.5%と、4か月ぶりに減少した。2022年11月が直近のピークで、現在までその水準を回復できていない。輸出先別にみると、米国(▲+4.5%)やEU(▲0.01%)、中国(▲3.9%)などで輸出は減少に転じた。財別では、自動車関連(+5.0%)が4か月連続で増加した一方で、情報関連(▲4.1%)や資本財(▲6.9%)は2か月ぶりに減少した。また、輸出数量指数(財務省「貿易統計」)は、5月に前年同月比▲6.4%と8か月連続のマイナスになった。EU向けが+0.3%と小幅プラスになったものの、米国向け(▲4.2%)や中国向け(▲10.3%)は前年割れだった。先行きについては、海外需要の弱さや半導体規制の強化などから、下振れが警戒される。

- 経常収支:黒字額を拡大しつつある。4月の経常収支は約1.9兆円の黒字となり、前年同月から0.8兆円増加した。内訳をみると、貿易赤字が約▲0.1兆円と前年同月から0.6兆円弱縮小した。これは、輸出額が増加した一方で、輸入額が減少したためだ。また、サービス収支も▲0.6兆円の赤字となり、赤字額は前年同月から0.4兆円弱縮小した。第一次所得収支は約3.1兆円だった。サービス収支のうち、輸送収支の赤字額は約500億円と、前年同月から半減した。コンテナ船価格の低下などから、海上貨物輸送の赤字額が縮小した影響が大きかった。また、旅行収支は約2,940億円と、前年同月の約260億円から10倍超に拡大した。水際対策の緩和によって訪日観光客が増加した影響があらわれた。その他サービス収支の赤字は8,909億円と小幅に縮小した。保険・年金サービスの赤字が拡大した一方で、知的財産権等使用料の黒字が拡大していた。海外現地法人の生産の回復がうかがわれる。

- 生産:緩やかに持ち直している。4月の鉱工業生産指数(経済産業省「鉱工業指数」)は3か月連続の増産となる前月比+0.7%だった。内訳をみると、全16業種中、汎用・業務用機械、電気・情報通信機械、無機・有機化学、電子部品・デバイス、自動車など14業種が増産だった一方で、半導体製造装置が含まれる生産用機械や食料品・たばこの2業種が減産だった。自動車は、車載用半導体不足が緩和に向かいつつあり、3か月連続で増加し、ここ1年で最も高い生産水準になった。また、在庫は前月比▲0.1%と3か月ぶりに低下、2022年後半以降、高めの水準で推移しており、それが生産の頭を押さえている。

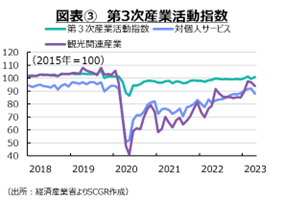

- 4月の第3次産業活動指数(経済産業省)は前月比+1.2%と、2か月ぶりに上昇した。1~2月の上昇から一転して3月に指数は低下したものの、4月の水準は101.0と、2023年Q1の100.2を上回った。観光関連産業活動指数は▲3.2%と2か月連続で低下したものの、それ以前の急上昇の反動もある。その指数自体は93.9と、感染拡大前の100前後に少し近づいてきた。

- 先行きについては、経済産業省「製造工業生産予測調査」では5月+1.9%、6月+1.2%と、2か月連続で増産という結果になった。ただし、製造工業生産予測指数の上方バイアスを補正すると、5月は▲2.6%との見込まれるため、先行きについて力強さを感じられない。緩やかな持ち直しが予想されるものの、外需の状況を踏まえれば、減産リスクも小さくない。

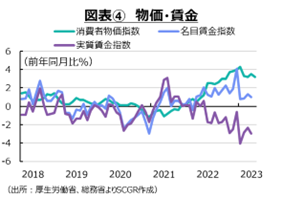

- 物価:上昇ペースを加速させている。5月の消費者物価指数(総務省)は前年同月比+3.2%だった。電気・ガス価格激変緩和対策措置によって▲1.0ptほど押下げられた影響を除くと、1981年12月以来の上昇率だった1月(+4.3%)並みになる計算だ。生鮮食品及びエネルギーを除く総合(いわゆるコアコア指数)も+4.3%と、1981年6月以来の伸びだった。物価上昇の基調は強い。内訳をみると、食料品が+8.6%と上昇しており、寄与度は+2.29ptであり、物価上昇率の約3分の2が食料品の影響という計算だ。また、エアコンや洗濯用洗剤など、家具・家庭用品も+9.6%と上昇している。衣食住に関わる部分の物価上昇は、生活に直結しやすいため、今後の動向が注目される。また、財とサービスに分けてみると、財価格が+4.7%、サービス価格が+1.7%だった。持家の帰属家賃を除くサービスは+2.%となり、3か月連続で2%超になった。財価格の上昇が先行したものの、サービス価格の上昇も目立っており、物価上昇のすそ野が広がりつつある。先行きについて、電気代などの引き上げが物価上昇圧力になる一方で、エネルギーの国際価格の一服などから次第に上昇率は縮小するものの、当面高めの伸びが継続するだろう。

- 雇用:回復している。4月の失業率(総務省『労働力調査』)は2.6%と3月から▲0.2pt低下し、22年3月以降のレンジ(2.4~2.6%)に戻った。休業者数は166万人と、前年同月から▲24万人の減少になった。これによって休業者数は、感染拡大後で初めて2019年の同月の水準を下回った。4月の有効求人倍率は1.32倍となり、前月から横ばいだった(厚生労働省「一般職業紹介状況」)。そのうち正社員の有効求人倍率は1.03倍となり、前月から+0.01ptと小幅上昇だった。また、4月の名目賃金は前年同月比+1.0%となり、13か月連続で増加した。しかし、速報時点では、まだ春闘の結果が表れていないようだ。一般労働者の所定内給与は+1.4%、パートタイム労働者の平均時給は+2.4%の増加だった。先行きについて、労働需給はひっ迫しており、経済活動の再開によって労働需要も根強いため、雇用環境は当面、底堅く推移するだろう。

3. 先行きも引き続き緩やかに回復

図表⑤のように、景気動向指数が底堅く推移しているため、今後の景気は、個人消費など内需を中心に当面緩やかに回復するだろう。ただし、物価高騰や海外経済の減速、半導体規制などの影響が、景気の下振れリスクとして懸念される。

こうした中で、図表⑥のように、金融市場は大きく動いてきた。まず、日経平均株価は3.3万円を上回り、バブル経済崩壊後の最高値を更新した。地政学的なリスクの高まりを背景にした投資資金の中国から日本へのシフト、日本の景気回復への期待や、PBR(株価純資産倍率)が1倍を下回る企業に対する東京証券取引所による改善要求などが、株高の一因になっているとみられている。また、対ドルの円相場も1ドル=140円台よりも円安・ドル高で推移している。金融引き締めに動く欧米の中央銀行と、動かない日本銀行との分かりやすい対比から、対ドルの円相場には円安・ドル高圧力がかかりやすくなっている。

こうした中、各国の経済・物価動向に変化の兆しがみられ、それに伴い金融政策も転換点を迎えつつあり、世界同時利上げという様相ではなくなった。例えば、カナダ中銀はG7の中でいち早く利上げを止めたものの、6月には利上げを再開している。豪州準備銀は5月に利上げを休止したのち、6月会合で利上げを決定した。また、FRBは6月に11会合ぶりに利上げを見送った半面、年内に0.5%分の追加利上げを示唆した。ECBは6月に利上げを継続し、7月理事会での利上げも示唆している。それに対して、例えば、中国やベトナム、スリランカ、ハンガリーは利下げを実施した。

日本でも物価が上昇しており、金融緩和の修正観測もなくなっていない。こうした状況では、これまでの金融市場を支えてきた要因も変化しやすい。経済・物価動向によって、各国・地域の金融政策の方向性が異なり、金融市場も波乱含みとなる。そうしたリスクを考えると、日本経済は引き続き緩やかに回復すると期待されるものの、その道のりは必ずしも平坦なものにならないのかもしれない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年5月14日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年5月9日(木)

株式会社ユーザベース主催「SPEEDAセミナー」で、当社シニアアナリスト 石井 順也が講演しました。 - 2024年5月5日(日)

『日経ヴェリタス』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年5月4日(土)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2024年5月2日(木)

金融ファクシミリ新聞・GM版に、当社シニアエコノミスト 片白 恵理子が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.