物価上昇率2%達成までに生じうるリスクに備えるユーロ圏経済

概要

- ユーロ圏経済は、緩やかに持ち直しつつある。2022年末から2023年初めにかけてユーロ圏経済は停滞しており、現状は緩やかな回復の途についたところだ。

- 7月のユーロ圏の消費者物価指数は前年同月比+5.3%となり、2022年10月を直近ピークにして上昇率を縮小させている。物価上昇率が高止まりして、ユーロ圏経済が物価高騰前と別の状態になってしまうという過度な懸念は収まりつつある。しかし、物価上昇率が欧州中央銀行(ECB)の2%の中期的な目標に戻るには、なお時間がかかりそうだ。

- それまでの間に何らかの問題が生じる恐れもある。これまでの金融引き締めやウクライナ危機などの影響で、ユーロ圏経済には脆弱さがみられるからだ。さらに、域内国の経済状況の相違から、適切な支援策を行えない恐れもある。そうしたユーロ圏経済のリスクにも目配りしていくことが、ますます重要になっている。

1. 緩やかに持ち直しつつあるユーロ圏経済

ユーロ圏経済は、緩やかに持ち直しつつある。ユーロ圏の実質GDP成長率は、2023年第2四半期(Q1)に前期比+0.3%となり、成長ペースは加速した。

2022年Q4(▲0.1%)や2023年Q1(+0.0%)のGDP成長率は低く、ユーロ圏経済は停滞していた。2023年Q1は速報値では▲0.1%とマイナスで、2022年秋に予想されていたように景気後退局面入りとみられていた。その後、GDP成長率が小幅プラス(+0.0%)に改定されて、ユーロ圏の景気後退局面入りは回避された。しかし、実質的には横ばいの状態に過ぎず、ユーロ圏の景気が2022年末から2023年初めにかけて停滞していたことに変わりはなかった。

2023年Q2の実質GDP成長率は前期比+0.3%、年率換算で+1.1%と、1%台半ばとみられる潜在成長率を下回っている。依然として力強さを欠いており、現状は緩やかな回復の途についたところだろう。

2. ユーロ圏経済の行き先

ユーロ圏の7月の消費者物価指数(HICP)は前年同月比+5.3%となり、2022年10月の+10.6%をピークに上昇率は縮小傾向にある。ECBの中期的な2%目標をまだ大幅に上回っている上、食料品とエネルギーを除くと+5.5%と基調的な物価も強いため、物価抑制は道半ばである。

日本や米国が約40年ぶりの物価上昇率を記録する中で、ユーロ圏でもユーロ導入後で最高の物価上昇率を記録しており、高い物価上昇率が定着するのか否かが注目を集めていた。新型コロナウイルス感染症拡大前には、物価が上昇しないことが問題だったが、2022年には物価が上昇することが問題となる状況に様変わりした。

欧州が旗振り役になっているグリーン化への対応が、今後の物価上昇圧力をもたらす可能性が高い中で、ロシアのウクライナ侵攻によってエネルギー価格が上昇し、エネルギーの確保が喫緊の課題となった。足元のエネルギー確保と、将来といっても刻一刻と迫りくるグリーン化の目標達成との整合性が問題となり、欧州経済が理想と現実の間に挟まれた状態になった。

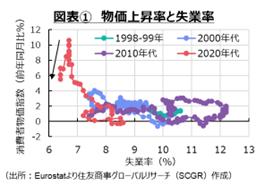

こうした状況で、ユーロ圏経済がどこへ落ち着くのかが注目されていた。消費者物価指数と失業率の関係を表すフィリップス曲線を描くと、図表①のように、グラフ上右上などにシフトすることなく、もと来た道に戻りつつあるようにみえる。このまま推移すれば、大きな混乱なくユーロ圏経済が軟着陸できるかもしれない。ただし、物価上昇率はECBの中期的な目標である2%の2倍以上であり、ユーロ圏経済の行き先はまだ見通しがたい。しかし、物価上昇率が高止まりして、ユーロ圏経済が物価高騰前と別の状態になってしまうという過度な懸念は収まりつつあることも確かだろう。

3. 2%の中期的な目標の達成にはまだ距離がある

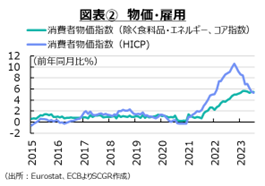

それでは、ユーロ圏の物価上昇率は、いつになったら2%の中期的な目標に戻るのだろうか。図表②のように、2023年7月の消費者物価上昇率が+5.3%であり、直近ピークの2022年10月から9か月前の2022年1月は+5.1%と、ピークの10月を中心にほぼ対称的な動きにみえる。仮に、今後もこの動きが続くと仮定すると、消費者物価上昇率が2%を下回っていたのはピークから16か月前だったため、2024年2月ごろに2%を下回るという予想もありえる。

しかし、食料品やエネルギーを除くいわゆるコア指数が、7月に前年同月比+5.5%と高止まりしており、物価の基調が強いことを踏まえると、物価上昇率が2%に戻るまで、さらなる時間が必要になるだろう。例えば、ECBの「マクロ経済見通し(Macroeconomic projections)」(2023年6月時点)では、消費者物価上昇率は2023年に平均5.4%、2024年に3.0%、2025年に2.2%と予測されており、中期的な2%に戻るのは2025年以降とみられている。こうした状況を踏まえると、物価上昇率が縮小してきたものの、ユーロ圏経済がフィリップス曲線上のどこに落ち着くかは、まだ見えていない。

4. ユーロ圏ならではの難しさ

物価上昇率が2%に戻るまでの間、ユーロ圏経済が平穏無事に過ごせればよいが、金融引き締めやウクライナ危機などによって、ユーロ圏経済は脆弱になっている部分もある。

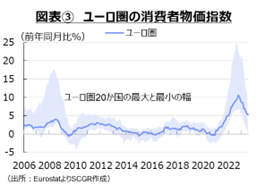

また、何かしらの支援策が必要になった場合に、ユーロ圏ならではの難しさもある。例えば、7月のユーロ圏の消費者物価指数は前年同月比+5.3%であるが、域内の国によってその指数に大きな差が見られる。例えば、ベルギー(+1.7%)、スペイン(+2.1%)からスロバキア(+10.3%)、リトアニア(7.2%)まで、その幅にばらつきがある。

図表③のように、2010年からコロナ禍前の2020年のように、国によるばらつきがあるとはいえ、小さいものであれば、調整の難易度は低い。しかし、足元のようにばらつきが大きい状況では、引き締め策が実際にどの程度各国に効いているのか必ずしも分からない面もある。実際、5月のECB理事会では、0.5%利上げを求める声が上がる中で、ラガルド総裁が記者会見で声明文に記載されていない追加利上げの見通しを示すことと引き換えに、0.25%の利上げで意見を集約する動きが見られた。つまり、本来であればより高く金利を引き上げるべき国で、十分引き上げられなかった可能性がある。同じ政策金利の水準でも、国によっては緩和的になったり、引き締め的になったりする。そうした中で、微妙なさじ加減は難しい。

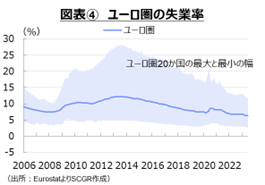

ただ、こうした中で安心できる材料は、物価上昇率が戻ってくる目安である期待インフレ率が安定していることと、図表④のように失業率が低下しており雇用環境が安定していることだ。雇用環境がまだ安定しているため、景気後退が深刻な状態になりにくい。ただし、労働需給が比較的ひっ迫しているため、賃金に上昇圧力がかかりやすいことも事実だ。そのため、物価高騰の中で賃上げを求めるストライキも頻発しており、物価と賃金上昇のスパイラルが生じるか否かが注目されている。

ECBの金融引き締めは、微調整の段階に入っている。金融引き締めの効果が時間差をもって実体経済に表れる上、コロナ禍やウクライナ危機などによって、経済的に脆弱になっている部分もある。域内経済の相違から、そうした脆弱なところに適切な支援策を行えない恐れがある。そうしたユーロ圏経済のリスクにも目配りしていくことが、ますます重要になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.