デフレ脱却に近づきつつある日本経済

調査レポート

概要

- 日本経済が緩やかに回復する中で、消費者物価指数は2022年4月以降、前年同月比2%超で推移している。日本経済がデフレ脱却にまた一歩近づいたようにみえる。

- いわゆるデフレ脱却の4条件をみると、足元では消費者物価指数やGDPデフレーター、単位労働費用が前年比プラスである一方で、GDPギャップは2023年Q1時点でマイナス圏を推移している。

- 欧米について4条件をみると、消費者物価指数が上昇している間、GDPギャップがマイナスだったことも少なくない。一方で、日本とは異なり、GDPデフレーターや単位労働費用はおおむね上昇し続けており、これらがより重要だと考えられる。

- 単位労働費用という点では、名目賃金が最も重要な役割を果たす。ただし、日本では2023年度の大幅な賃上げが企業にとって負担増になっていることも事実だ。これまで以上に、販売価格へのコスト転嫁に企業の前向きな姿勢が見られるものの、米欧に比べて転嫁が難しい面もまだ多い。物価・賃金の好循環が2024年以降も継続するかは見通しがたい。

1. また一歩近づいたデフレ脱却

日本経済が緩やかに回復する中で、消費者物価指数は2022年4月以降、前年同月比2%超で推移している。2%超の上昇率が1年以上継続しており、日本経済はデフレ脱却にまた一歩近づいたようにみえる。

過去を振りかえると、新型コロナウイルス感染症拡大前の2017年11月の『月例経済報告』では、「デフレ脱却に向けた局面変化」と表現されるなど、日本経済は、「デフレではない状況」であった。「デフレ脱却」ではないものの、半歩進んだ状況だった。この判断の背景には、当時、政府が重視している4つの指標(いわゆるデフレ脱却の4条件)が、1992年第2四半期(Q2)以来、四半世紀ぶりにプラスになったことがある。4つの指標とは、①消費者物価指数、②個人消費や民間企業設備投資、政府消費、公共事業、輸出などの価格指数を合成した総合的な物価指標であるGDPデフレーター、③名目雇用者報酬を実質GDPで割ったものと定義され、実質GDP1単位を生産するためにどれだけ労働費用がかかるかを示した単位労働費用、④経済全体の需給バランスを表すGDPギャップ(需給ギャップ)である。もちろん、デフレ脱却の4条件は絶対的なものではなく、目安に過ぎないものの、この条件が持続的に成立する状態では物価が上昇していると考えられる。

その後、米中貿易戦争や消費税率引き上げ、新型コロナウイルス感染症の感染拡大などの影響によって、4条件がそろわなくなった。しかし、2022年になると徐々に事態に変化が見られはじめた。消費者物価指数の上昇率が2%を超え、GDPデフレ―タもプラスに転じた。単位労働費用は一時的にマイナスに振れることがあったものの、足元ではおおむね上昇している。残るはGDPギャップ(需給ギャップ)のみというところにまで、日本経済は到達した。もちろん、1~2四半期の間、4つの指標がプラスになればよいというものではない。デフレの状況に、「再び戻る見込みがない」と判断できることも重要視されており、ある程度の期間にわたって4つの指標がプラスになり、将来もマイナスに転じてそこに定着することはないと確信できることが必要だ。これらの点に留意しつつも、デフレ脱却の4条件について、以下で確認する。

2. 日本のデフレ脱却の4条件

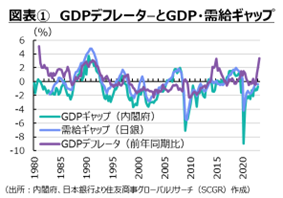

ここでは、図表①、②のように、日本の4条件について確認しておく。まず、GDPギャップ(需給ギャップ)は、内閣府の推計では2019年Q4から、日銀の推計では2020年Q2からマイナス、すなわち需要不足の状態を2023年Q1まで継続している。これは、需要が供給に対して不足している状態であるので、一般的に物価を押し上げる力は弱い。

次に、GDPデフレーターの上昇率は、2022年Q4にプラスに転じてから、2023年Q2までプラスを継続している。2023年Q2には前年同期比+3.4%となり、1981年Q1以来の高い伸び率になった。2023年Q2のGDPデフレーターの内訳をみると、個人消費は前年同期比+2.9%、民間企業設備投資は+3.2%、政府消費は+1.2%、公共事業は+2.9%、輸出は+1.3%と軒並み上昇しており、資源高や円安という外的要因から物価が上昇に転じた中で、それぞれの需要項目の価格(デフレーター)も上昇している。

単位労働費用は感染拡大後、上昇傾向にあった。経済活動の再開でGDPが増加した影響などから、2023年Q1に一時的にマイナスに転じたものの、2023年Q2には再びプラスを回復した。2023年春闘では、歴史的な賃上げとなったこともあり、単位労働費用は当面上昇を続けるだろう。

単位労働費用の上昇には、2つの側面がある。まず、一般的に単位労働費用が上昇するということは、企業にとってのコスト増であり、販売価格に転嫁されると物価上昇圧力になる。次に、家計にとって単位労働費用の増加は所得の増加を意味するため、需要の増加を通じて、物価に上昇圧力をかけることになる。後者のような需要増加による物価上昇、売上増に伴う賃金上昇、そして需要増加という物価・賃金上昇のスパイラルが生じることが、持続的な物価上昇には欠かせない。

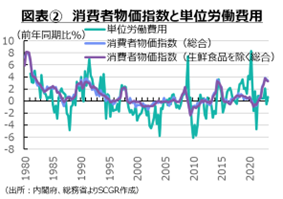

消費者物価指数(CPI)は2022年4月以降、前年同月比2%超の上昇を継続している。2023年1月には+4.3%と、1981年12月以来、約41年ぶりの上昇率を記録した。2月に始まった電気・ガス価格激変緩和対策事業によって、消費者物価指数は▲1%ポイント程度の下押し圧力を受けてきた。仮に、その政策措置がなければ、2023年1月から足元にかけて4%超の上昇率が継続していた計算になる。また、6月に米国の消費者物価指数を上回るほど、日本の物価上昇が継続している。

なお、政府と日銀の共同声明(2013年1月22日)では、2%の物価目標を掲げている。「長短金利操作付き量的・質的金融緩和」(2016年9月21日)の中で、マネタリーベースの残高について、「消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が、安定的に2%を超えるまで拡大方針を継続する」と明記された。それ以前に明示されていた年間約80兆円という「量」から「金利」に政策手段が変更された際、消費者物価指数(除く生鮮食品)への言及が追加された。全体として、消費者物価指数の2%目標を掲げる一方で、マネタリーベースの拡大については、消費者物価指数(除く生鮮食品)の2%よりも一段高い目標を設定していると解釈される。

このように、足元ではGDPギャップのみがマイナスになっている。2023年Q2の実質GDPは、感染拡大前の直近ピークの2019年Q3の水準を上回った。しかし、実質GDP成長率が前期比年率+6.0%と高い成長となったものの、内訳をみると、個人消費はマイナス、民間企業設備投資は横ばいと内需が弱く、GDPから控除される輸入が減少したことが成長を押し上げるという構図だった。今後、GDPギャップをプラスに転じさせ、プラスを持続させると予想するには、内需の弱さが示しているとおり、心許ない結果といえる。

また、足元にかけての物価上昇は、資源高と円安によるコストプッシュに起因してきた。もちろん、一部には販売価格へのコスト転嫁や、賃上げなど国内要因による物価上昇の側面もみられる。また、賃金が上昇して、実質的な購買力が損なわれなければ、消費需要などが拡大することによるディマンドプル要因から物価上昇に繋がる可能性もある。需要拡大による物価上昇が実現すれば、デフレ脱却が目前に迫る。しかし、足元の実質的な購買力が損なわれている状況から判断すると、そうした環境が実現するとは言いがたいのが現状だ。

実際日銀は、物価上昇率が年後半に縮小していく一方で、賃上げに伴って名目賃金が上昇することで、実質賃金がプラスに転じ、それが購買力の回復によって持続的な物価上昇につながると見立てている。ただし、2023年7月の『経済・物価情勢の展望』(展望レポート)の政策委員の大勢の見通し(中央値)では、消費者物価指数(除く生鮮食品)は2024年度に前年度比+1.9%、2025年度に+1.6%と、2024年度以降2%に届かない見通しになっている。2%までの道のりはまだ遠い。

3. 欧米の4条件の状況

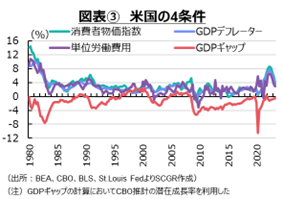

次に、欧米の状況について確認しておく。まず、図表③のように、米国では、消費者物価上昇率がプラス圏を推移しているものの、4つの条件のうちGDPギャップは2008年の金融危機後、マイナスを推移している期間が比較的長かった。しかし、そのほかのGDPデフレーターや単位労働費用が安定的にプラス圏を推移しており、物価上昇が継続していた。

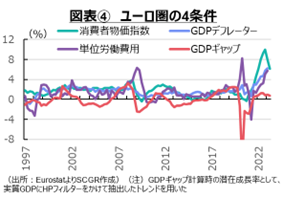

図表④のように、ユーロ圏では、足元では4つの条件がすべてプラスになっている。消費者物価指数は上昇傾向を維持してきたものの、金融危機や欧州債務危機後にはGDPギャップがマイナスになった期間も少なくない。しかし、それ以外のGDPデフレーターや単位労働費用が安定的にプラス圏を推移していた。

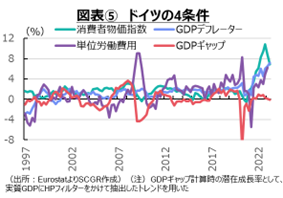

図表⑤のように、ドイツでは、消費者物価上昇率が低い時期も見られるものの、デフレ状態に陥らなかった。特に、2010年代には、単位労働費用の上昇が目立っていた。また、GDPデフレーターがプラス圏を推移する一方で、GDPギャップも欧州債務危機後のゼロ近傍から、コロナ禍前にはプラスで推移するなど、物価を押し上げる方向に作用していた。足元でも、GDPギャップはゼロ近傍にあるものの、その他の単位労働費用やGDPデフレーターはプラス圏を維持している。

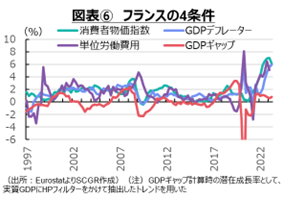

図表⑥のように、フランスでは、2010年代に物価上昇率が縮小したものの、デフレにはならなかった。単位労働費用やGDPデフレーターなどが弱い動きになる時期があったものの、マイナスの伸び率に定着することはなかった。欧州では、失業率が日本によりも高い傾向があるものの、雇用慣行や労働組合の交渉力などから、単位労働費用には上昇圧力が残りやすいのだろう。また、原材料コスト増を販売価格に転嫁することへの躊躇も、日本ほど大きなものではないようだ。

欧米の4条件をみると、消費者物価指数が安定的に上昇している局面でも、GDPギャップは必ずしもプラスになっていない。図表④~⑥では、潜在成長率として実質GDPにHPフィルター(時系列データの循環成分とトレンド成分を分離する方法の1つ)をかけたトレンドを用いているため、GDPギャップがゼロ近傍に収まりやすいことを考慮しても、GDPギャップ以外の要因が消費者物価指数にとってより重要にみえる。実際、GDPギャップは、実質GDPと潜在GDPの乖離として定義され、実質GDPには消費者物価と直接的な関係が希薄とみられる輸出も含まれている。また、景気変動の中で振れが大きくなりがちな企業の設備投資も含まれている。そのため、GDPギャップと物価上昇率の動きに差が生じやすいのだろう。消費者物価指数は、単位労働費用やGDPデフレータ―との連動性の方が高い傾向があること、欧米では単位労働費用やGDPデフレータがおおむね上昇し続けていたことなどを踏まえると、日本経済のデフレ脱却には、4条件のうち単位労働費用とGDPデフレーターがより重要だろう。ただし、GDPデフレーターは、個人消費や企業設備投資、政府消費、公共投資、輸出の価格指数を合成した総合的な物価であり、設備投資価格などが含まれるものの、消費者物価との連動性は高いことは明らかだ。

単位労働費用の定義から、名目賃金が上昇したり、実質GDPが減少したり、労働者数(労働時間)が増加したりすれば、単位労働費用が上昇する。日本では人手不足のために労働者数の増加に大きな期待を持てない。これまで働き方改革を実施してきたこともあり、労働時間の増加にも期待できない。単位労働費用を上昇させるために、実質GDPを減少させるという選択肢はない。そうなると、名目賃金をいかに上げていくのかということが重要になる。

4. 好循環がまだ見えない

欧州中央銀行高官らが物価・賃金上昇のスパイラルが生じるか否かに注目しており、物価を抑制するためにこのスパイラルが生じて欲しくないと考えている。物価を安定的・持続的に上昇させるために、物価・賃金上昇のスパイラルが生じてほしいと願う日本の姿は対称的だ。

日銀の「当面の金融政策運営について」(2023年4月28日)でも、「賃金上昇を伴う形で、2%の「物価安定の目標」を持続的・安定的に実現することを目指していく」と明記された。賃金・物価上昇の好循環を生じさせることは自明でああったものの、改めて示されたものだ。2023年の春闘でも歴史的な賃上げ率となった。失業率は低位で推移しており、労働市場はひっ迫したままで、賃上げ圧力は強まっている。

その一方で、2023年度の賃上げは企業にとって負担増になっていることも事実だ。生産性の向上を伴う賃金上昇を実現する必要がある。1人の労働者がいかに多くの付加価値を生み出していくのかという生産性の話になると、具体的に何をすればよいのかが必ずしも明らかではない。コロナ禍のテレワークなどで働き方を見直したり、生成AIの登場をきっかけに業務の効率を改善させたりと、地道なところから進めていくしかないのだろう。そうなると、2023年度の大幅な賃金上昇という負担増は企業の重荷になっている恐れがある。

また、日銀『短観』によると、これまで以上に、販売価格へのコスト転嫁の動きがみられるものの、内閣府『景気ウォッチャー』では、一部でコスト転嫁が進む半面、価格引き上げに難しい側面があることを指摘するコメントも掲載されている。コストプッシュ要因とはいえ、多くの企業が販売価格を引き上げられた。しかし、米欧に比べると、コスト転嫁が難しい面もまだ多いため、物価・賃金の好循環が2024年以降も継続するかは見通しがたい。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.