レンジ相場とは異なる足元の円安・ドル高の背景

調査レポート

概要

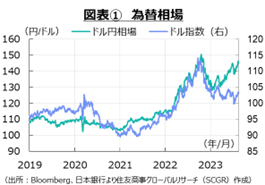

- 対ドルの円相場が、再び円安・ドル高方向で推移している。7月末の日本銀行の金融政策決定会合後、円安・ドル高が進み、2022年9月に政府・日銀が円買い・ドル売り介入した145円90銭を下回った。

- 円相場が2017年から2022年初めにかけて100~115円程度の狭いレンジで安定的に推移していた時期と、2022年半ば以降、約32年ぶりの円安・ドル高水準を付けてからも円安・ドル高を継続している時期で、為替相場をめぐる環境にどのような変化が生じたのだろうか。

- 経済のファンダメンタルズをみると、経常収支から読み取れる円買い実需が縮小しており、円安・ドル高圧力になってきた。また、日米の金融政策をめぐる思惑で動く投機資金のフローも、円安・ドル高を助長する方向で作用してきたとみられる。これらの点を踏まえると、当面2017年から2022年初めのような円相場に戻るとは想定しがたい。

1. 再び円安・ドル高に

対ドルの円相場は8月17日に1ドル=146円台半ばを付け、2022年9月22日に政府・日本銀行が円買い・ドル売り介入を実施した145円90銭を下回った。図表①のように、対ドルの円相場は7月28日の日銀の金融政策決定会合後の138円前後から円安・ドル高方向で推移している。

過去を振り返ると、新型コロナウイルス感染拡大前の2017年から2022年初め頃まで、円相場は狭いレンジで安定的に推移していた。年間の振れ幅が10円を下回る年もあったほどだ。しかし、2022年になると一転して円安・ドル高が進み、10月には1ドル=150円台を下回り、1990年8月以来約32年ぶりに円安・ドル高水準を記録した。その後も、円相場は2021年以前のような安定したレンジに戻っていない。

こうした変化の背景には何があるのか。以下では、為替相場を考える上で経済のファンダメンタルズの視点などから、円相場が安定していた2017~21年のレンジ相場の時期と、2022年以降の円安・ドル高の時期を比較してみる。

2. レンジ相場と円安・ドル高の背景の相違

為替相場を考える上で、複数の要因を考慮する必要がある。また、それぞれの要因が為替相場に影響を及ぼす時間軸も異なっている。もちろん、外部環境次第で、その要因が効果を生み出したり、生み出さなかったりすることがあるため、複数の要因をそれぞれの局面で判断する必要がある。そこで、2017~2022年初めのレンジ相場の時期と、2022年以降の円安・ドル高の時期の2つの時期について、円相場に影響を及ぼし得る要因を比べてみた。

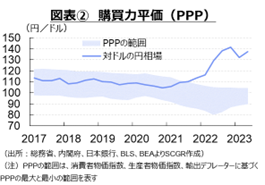

購買力平価は円高方向に

まず、長期的な視点から為替相場に影響を及ぼす購買力平価(PPP)の動向を確認しておく。購買力平価は、いわゆる「一物一価」ともいわれ、同じ商品には同じ価格が付くはずであり、その交換レートが為替相場であるという考えである。

図表②のように、購買力平価は緩やかに円高・ドル安方向に推移している。これは、日本の物価上昇率が米国の物価上昇率よりも低いため、日本の通貨価値が相対的に低下していないことを表している。これはあくまで長期的な為替相場のよりどころであるため、実際の為替相場からは外れることが多い。事実、2021年第4四半期以降の円安・ドル高局面は、購買力平価の動きから外れている。

2023年の購買力平価は、円相場が狭いレンジで推移していた2017年以降のレンジ相場の時期と比べると、やや円高・ドル安方向にあり、為替相場に円高・ドル安圧力をかけているとみられる。このため、購買力が足もとの円安・ドル高を生み出しているわけではない。

経常収支は円安方向に

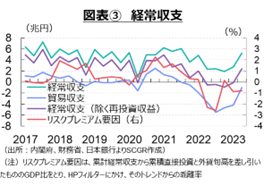

次に、やや長い視点から、経常収支から円買いの実需の変化について確認しておく。経常収支が黒字ということは、その分対外資産が増加しており、その資産の国内への潜在的な回収圧力がある。そのため、一般的に経常黒字は、円買い・ドル安圧力になりうる。

図表③のように、資源高や円安効果によって、貿易収支の赤字が拡大したことが注目を集めやすい。ただし貿易といっても、すべてドル建てではなく、円建てなどほかの通貨で取引されている部分もある。「貿易統計」(財務省)から契約通貨別に半期ごとの動きをみると、円建て取引の貿易収支は黒字基調、ドル建て取引の貿易収支は赤字基調である。2022年に全体の貿易赤字が拡大したときには、ドル建て取引の貿易赤字がさらに拡大した状態だった。

国内の取引において重要なのは、貿易収支に加えて、サービスの取引を表すサービス収支や、直接投資収益や証券投資収益を含める第一次所得収支を合わせた経常収支だ。コロナ禍前には、訪日観光客の増加に伴う旅行収支の受取額が増加した。足元では、中国の団体旅行が解禁となったものの、まだ回復途中だ。また、デジタル化の進展も重要な要素になっている。デジタル関連のサービスを海外から購入することが多い結果、デジタル化の進展がサービス収支の赤字額を拡大させる要因になっている。

経常収支は、四半期ベースでみれば黒字を維持しており、実需の面から円買い・ドル売りの方が強いようにみえる。しかし、海外子会社の内部留保を表し、実際の資金フローを伴わない統計上の概念である「再投資収益」を除くと、経常収支は2022年Q2から2023年Q1にかけて赤字であり、実際のところ円売り・ドル買い圧力になっていた可能性がある。足元にかけての再投資収益は、海外子会社などの決算情報の詳細が明らかになってから改定されることから、現在の数値は仮置きのものになっている。そのため、円買い実需が実際どの程度あるのかよく分からない点にも注意が必要だ。

経常収支は、2017年以降のレンジ相場の時期に黒字であり、再投資収益を除く経常収支も黒字だった。そのため、実需の円買いがあった。それに対して、2022円の円安・ドル高の時期では、特に2022年Q2から2023年Q3にかけて再投資収益を除く経常収支は赤字となり、実需の円売りであった可能性が高い。この点が、円安・ドル高圧力の一因になったとみられる。

また、外貨建て資産保有に伴うリスクプレミアム要因も、2017年以降のレンジ相場の時期と足元では異なっている。ここでいうリスクプレミアムとは、自国通貨建ての資産と外貨建て資産の期待収益率の差を意味する。一般的に、自国通貨資産に比べて、外貨建て資産の保有はリスクが高いため、より多くの収益率が期待できなければ、海外に投資する動機はない。円相場に影響を及ぼす外貨建て資産として、経常収支の黒字や対外直接投資、外貨準備高の累積値が用いられるケースが多い。それを踏まえると、上記のような経常収支の変化は2022年Q2以降、円安・ドル高要因になっていたと考えられる。この点も、2017年以降のレンジ相場の時期とは異なっている。

マネタリーベースの影響の変化は小さい

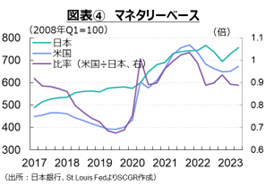

中期的な時間軸で為替相場に関連する金融政策について、マネタリーベースの動きを確認しておく。日本のマネタリーベースが相対的に拡大している時期には、より強い金融緩和政策がとられているため、円安・ドル高圧力になるとみられる。

図表④のように、日本と米国のマネタリーベース比率をみると、2017年以降のレンジ相場の時期は、2つに分けられる。一つ目は、マネタリーベース比率が低下した新型コロナウイルス感染症の拡大前の時期だ。このとき、米国ではバランスシートの縮小が実施されたこともあり、日本の金融政策が相対的に緩和傾向にあり、円安・ドル高圧力になっていたと考えらえる。その後、二つ目の時期となり、新型コロナウイルス感染症の拡大によって、米国が金融政策を緩和方向に大きく舵を切ったことで、マネタリーベースが拡大、その比率も上昇し、円高・ドル安圧力になった。

円安が進んだ2022年以降は、マネタリーベース比率はおおむね横ばいで推移している。日本もイールドカーブ・コントロール(YCC)導入後、量ではなく、金利が主な政策手段になっていることもあり、相対的な関係に大きな変化はみられない。また、米国も感染拡大直後に資金供給を拡大したものの、次第に縮小している。2023年になってから、米国が3月の金融不安の高まりによって結果的に資金供給を拡大した中で、日本も2022年12月にYCCの運営上の柔軟化を行った後、長期金利の上昇などを抑えるため、国債買い入れの増額などによって資金供給を拡大させたため、マネタリーベース比率は大きく変わらなかった。

こうした点を踏まえると、2017年~2022年初めまでの局面と足元を比べると、マネタリーベース要因が円安・ドル高圧力を生み出しているとは言いがたい。

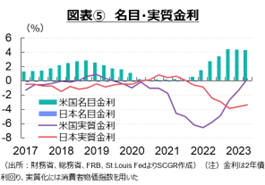

実質金利差の影響は小さい

短期的な視点から、為替相場に影響を及ぼすものとして金利がある。図表⑤のように、ここでは金融政策と関連が深い2年債の金利の動きを確認しておく。これは、金利が高い方の国の通貨を買うという行動を反映している。

名目金利を見ると、日本はほぼゼロ%近傍を推移しており、米国金利によって金利差が決まるような状況だった。米国での2022年以降の利上げによって、名目金利差は拡大してきた。

物価上昇率が安定している場合や、物価上昇率の変動が大きな影響を及ぼさないような短期売買の場合などでは、名目金利差で為替相場の動きを判断することで十分なのかもしれない。しかし、実際のビジネスにおける実需という視点からは、物価上昇率を考慮した実質金利で考える必要がある。

2017年以降のレンジ相場の時期では、米国の実質金利の方が高く、実質金利差は円安・ドル高圧力になっていた。しかし、米国の物価の上昇ペースが加速しはじめると、米国の実質金利は大幅なマイナスとなり、日本の実質金利の方が高くなった。実質金利差で考えると、円高・ドル安圧力になる計算だ。2022年Q4以降になると、米国の消費者物価指数の上昇率がピークアウトした一方で、日本の消費者物価指数が上昇ペースを加速させたため、実質金利は再び米国の方が高くなり、円安・ドル高圧力になった。このため、実質金利差という点では、2017年以降のレンジ相場の時期と足元ではおおむね同じ方向にあるといえる。

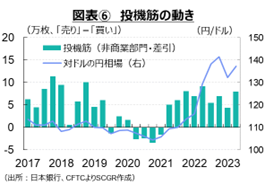

投機筋のポジションの影響は小さい一方、FXは円安圧力か

次に、為替市場にボラティリティをもたらすとみられる、いわゆる投機筋の動向を確認しておく。図表⑥のように、米商品先物取引委員会(CFTC)によると、投機筋(非商業部門)のドル円の取引のポジションは、2017年以降のレンジ相場の時期も足元も、円の売り越し超である。新型コロナウイルス感染症拡大後に一時的に買い越し超に転じたものの、2021年Q2以降には再び売り越し超で推移している。2022年Q2以降、円安・ドル高が進んだものの、投機筋の動きが2017年以降の円相場の安定局面と大きく異なっているわけではない。当時も足元も売り越し超であり、その金額も10万枚(1枚=1,250万円)程度が上限になっている。

2022年6月には、投機筋が日本の金融緩和政策の修正を予想した動きによって金利が上昇したことは事実であるものの、ドル円の取引ポジションという点で、2017年以降のレンジ相場の時期と全く状況が異なるというわけではない。もちろん、主要先進国・地域がこれまで利上げを実施してきた中で、日本の短期金利の誘導目標はマイナス(日銀の『当面の金融政策の運営について』では「日本銀行当座預金のうち政策金利残高に▲0.1%のマイナス金利を適用する」と記載)であるため、キャリートレードも生じやすい環境にある。しかし、投機筋の投資ポジションに、2017年以降のレンジ相場の時期と足元では目立った相違は見られていない。つまり、これが足元にかけての円安・ドル高圧力を生み出しているとは言いがたいだろう。

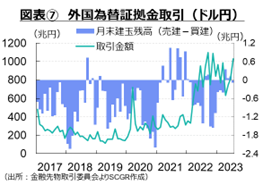

図表⑦のように、外国為替証拠金取引(FX)のドル円の取引金額は膨れ上がっている。この点は、2017年以降のレンジ相場の時期と足元では大きく異なっている。また、ドル円の店頭取引月末建玉残高(「売建」-「買建」)をみると、2017年以降では買い越し超が継続していた一方で、2021年後半から売り越し超になる月が増えはじめた。また、円相場が約32年ぶりの円安・ドル高水準を付けた直前の2022年8~9月も売り越し超だった。2023年になっても、4~6月は売り越し超だった。7月は888億円の買い越し超に転じたものの、2017年以降のレンジ相場の時期に比べると、月末残高の買い越し超は少額だ。この分だけ、円安・ドル高圧力が高まっていた可能性がある。

金融引き締めの米国に対して、金融緩和継続の日本、という分かりやすい構図や金利差などが、個人投資家などの背中を押している。2022年以降にFX取引額が増加した背景には、米国の利上げがある。それ以降売り越し超は縮小し、日本の金融緩和修正観測が話題に上りはじめた頃には、買い越し超に転じることも増えた。こうした動きが、円安・ドル高を助長している可能性は否定しがたいだろう。

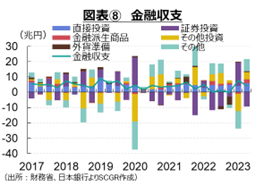

金融収支は円高方向に

図表⑧のように、金融収支の動きをみると、直接投資によって安定的に海外に資金が出ているようにみえる。つまり、円売り・ドル買い圧力になっている。もちろん、海外投資がすべてドル建てではなく、ユーロや豪州ドルなどで決済されているケースもある。円と直接取引できるケースもあれば、一旦ドルを介して取引しているケースもある。ただし、ドル建ての取引が通常最も多い。

実際の資金フローという観点からは、直接投資から「収益の再投資」(第一次所得収支の再投資収益に相当)を差し引く必要がある。それをみると、2017年以降のレンジ相場の時期に平均2兆円強だったものが、2022年以降には平均2兆円弱とやや勢いを欠いている。これは、円売り・ドル買い圧力の低下を意味するため、足元の方が円高・ドル安方向に円相場が推移しやすくなるものの、金額からしてあまり大きな影響ではないようだ。

足元の証券投資は、2017年以降のレンジ相場の時期と足元では様相が異なっている。2017年以降の証券投資の収支はネットでプラス、つまり海外の証券に向けて資金が流出することが相対的に多く、円売り・ドル買い圧力になっていたとみられる。一方で、2022年には米利上げに伴う金利上昇(債券価格の低下)を踏まえて、国内投資家による米国債の処分が進んだ。2023年Q2になると、再び米国債買いに積極的な動きがみられるようになったものの、かつてに比べて弱い動きになっている。米国金利の高止まりが継続していることや日本の金利上昇から、機関投資家にとって日本国内の超長期債の投資の魅力も戻りつつあるようだ。

また、海外投資家の立場からみると、日本株・証券買いの誘因がある。円安によって割安になっているからだ。米中対立の中で、日本企業・経済の投資対象としての魅力も相対的に増しており、投資案件として見直されている。これらは日本への資金流入となるので、円高・ドル安圧力になりうる。

もちろん、証券投資もすべてドル建てで行われているわけではない。ユーロ建てや豪ドル建てなどもある。また、投資を行う際に、為替ヘッジを付けることも少なくない。そうなると、海外に投資しても、為替ヘッジで反対方向の取引を仕込むことになるため、証券投資の動きの見た目ほど為替相場への影響が必ずしも大きいわけではない。ただし、海外への投資資金の動きが足元でやや鈍いことを踏まえると、当時に比べて円安・ドル高圧力が弱まっており、円高・ドル安方向に寄与している可能性があるだろう。

3. 実需と投機と円安・ドル高

以上を踏まえると、2017年以降のレンジ相場の時期と足元にかけての円安・ドル高の時期を比べると、経常収支から読み取れるように実需が足元の円安・ドル高基調を形成する一方で、金融政策をめぐる投機的な動きが円安・ドル高を助長しているように見える。

これらの要因は、今後どのように変化するのだろうか。まず実需について、資源高の一服などを受けて、足元にかけて貿易赤字が縮小し、経常黒字が拡大してきた。しかし、8月になってから再び円安・ドル高が進んでおり、原油価格が持ち直す動きもみられる。この動きが継続すれば、貿易赤字が縮小し続けるとは言いがたい。

一方で、デジタル化の進展がサービス収支の赤字を拡大させ、デジタル化が円安・ドル高圧力になる構図も当面続くだろう。また、これまでの海外投資が実を結んだ結果とはいえ、再投資収益が第一次所得収支の約4分の1程度の規模に拡大しており、経常収支の黒字の見た目ほど円買いの実需が強くないことも指摘できる。

次に、投機的な動きについて、日米の金融政策が注目される材料となっているだろう。日銀は7月末の金融政策決定会合で、YCCの柔軟化を決定した。今回は、2022年12月の運営上の修正後金利が上昇した局面とは異なっている。長期金利は上昇しているものの、上昇ペースは緩やかであり、市場では上限の1%も意識されており、これまでのところ混乱状態に陥っているとはいえない。

また、消費者物価指数が2%超で上昇していることもあって、さらなる金融緩和の修正が期待される一方で、日銀は『経済・物価の展望』(展望レポート)で政策委員の大勢の見通しとして、2025年度にかけて物価上昇率が縮小し、2%を下回る姿が予想されている。デフレではないものの、デフレ脱却を確信していない状況であり、金融緩和の継続を示唆している。ただし、日銀は1年から1年半程度かけて、これまでの金融政策をレビューすることを表明しており、2024年の半ばから年末にかけて結果が公表されるだろう。それが直接的に金融政策の修正につながるわけではないものの、今後の金融政策の方向性を読み解くヒントになる可能性は高い。

また、7月の連邦公開市場委員会(FOMC)では、スタッフ見通しが上方修正され、2023年末にかけて景気は減速するものの、後退しない見立てとなった。そうであれば、利下げはさらに遠くなる可能性がある。こうした流れが反転するには、日本の消費者物価指数が上振れて、市場が日銀の金融緩和の修正を織り込むか、もしくは米国景気の一段の減速または景気後退などから米利下げが織り込まれることで、投機筋が円高・ドル安へ投資ポジションを修正することも必要だと考えられる。

以上を踏まえると、投機的な動きなどから変動が大きくなり、円安・ドル高に振れやすい状態が継続しそうだ。2017年以降のレンジ相場のような水準で安定的に推移する状態に、円相場は当面戻りそうにない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.