商品市況(2023年7-8月)中国の政策リスク

2023年9月4日執筆

悪材料目白押し

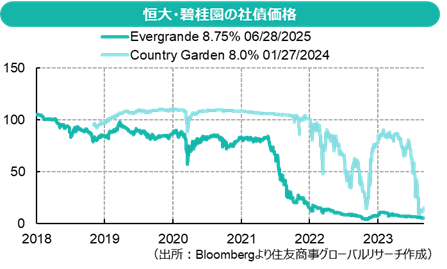

世界の平均気温が過去最高を記録したこの夏、商品市場が熱を帯びる場面は少なかった。中国の経済指標が目に見えて悪化し、不動産開発業界ではまだ財務が比較的健全と目されていた不動産最大手・碧桂園の債務危機が発覚し、2021年に経営難に陥った恒大集団が米国内の資産保護(連邦破産法15条の適用)を申請して債務整理の難航を象徴するなど、中国を巡る悪材料が相次いだのが一因だ。

単純化しすぎる市場

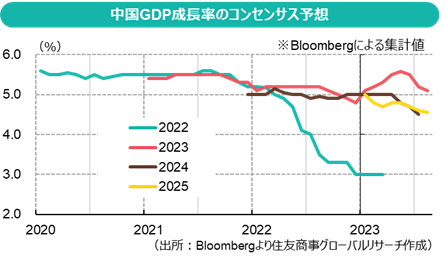

2022年末に中国が厳格なコロナ規制を緩和し、2023年初頭に撤廃してからというもの、市場の一部には、シンプルな楽観論があった。不動産市況は低迷が続くが、経済再開で個人消費が回復する。先進国が減速しても中国が世界経済をけん引する。春節明けの活動再開は鈍くても、3月の全人代で景気刺激策が打ち出される、といったものだ。リーマン・ショック後や2020年のパンデミック初期に、大規模刺激策で急回復した「成功体験」ゆえと思われる。中国政府は2023年の成長率目標を「5%前後」としていたが、春先に景気がやや上向く兆しを見せると、金融機関などからは6%を超える成長率の予測も聞かれた。しかし、そうした楽観論が実際に「コンセンサス」を得ていたとまでは言いがたく、2024年以降もそうした高成長の持続が予想されていたわけでもなかった(以下、ブルームバーグ集計によるエコノミスト予想中央値のグラフ参照)。経済対策は的を絞った対応となっており、財政を大盤振る舞いするような様子はうかがえない。

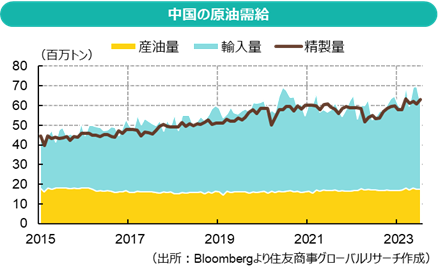

実際のところ、中国が商品市場に及ぼす影響は、かつての資源爆食時代とは異なってきている。例えば、2022年の中国経済はわずか3%成長にとどまったが、2022年の中国の銅輸入量は地金・製品・精鉱・スクラップいずれも前年を上回っていた。2020年はコロナ禍での相場暴落・他国より早い経済再開で記録的な輸入量となり、2021年は価格高騰と政府備蓄放出もあって反動減となっていたが、2022年の景気低迷下での輸入増は、再生可能エネルギー・電力網投資などの官製需要、あるいは政府・民間備蓄の積み増しが背景だった可能性がある。同様に、2023年上期に原油相場は停滞したが、中国の原油輸入量・精製量は高水準で推移し、原油・石油製品ともに備蓄を積んだと推測されている。鉄鉱石などが急速に値上がりすると、中国政府は投機的取引に警告を発したり、監視を強化したりなどして、けん制している。

規制リスク

習近平国家主席は、かねて「社会主義現代化強国」を目標に「共同富裕」などのスローガンを掲げている。2022年には、異例の3期目入りで権力を固めた。経済政策にも習近平氏の理想・イデオロギーが色濃く反映され、2020年にはハイテク業界、2021年には学習塾・ゲーム業界などが、相次ぎ規制の憂き目を見ている。高レバレッジを利かせて成長を遂げた不動産業界も、2021年の「3つのレッドライン」と呼ばれる規制導入が風向きを大きく変えた。碧桂園の債務危機も、社債価格を見る限り、その頃に既に始まっている。中国は2020年に「2060年炭素中立」を宣言し、また国家安全・質の高い成長・供給安全保障を重視する姿勢を見せており、関連する規制・政策リスクは商品市場にも不透明感をもたらしている。

建前と本音

7月の中央政治局会議では、経済回復は続き、質の高い発展が進んでいるとしながらも、経済運営は新たな困難に直面しているとして、内需不足・一部企業の経営難・重点分野でのリスク・複雑な外部環境などを挙げた。そうした閉塞感は商品市場でも感じられる。例えば5月に開かれた非鉄金属業界の年次会合LME Asia Weekの後、海外メディアでは、「中国の経済再開、脱炭素化に伴う長期的な金属需要、といった楽観より、精彩を欠く業況に関する話が多かった。政府のグリップ強化・西側との関係悪化で慎重姿勢は強まっている。公の場では批判的と捉えられかねないコメントは出ないが、オフレコの会話ではムードは明らかに落ち込んでいる」、「工場や不動産開発業者は未払い債務を抱え、作業を遅らせており、建設下請け業者は支払いを待つ間、原材料購入を減らしている。一部の省では実需より持続不可能な補助金に支えられていることが多い」、「会合開催期間中に銅価格は年初来安値を更新した」といった報道がなされた。政策面からみたトレンドとして、中国の金属需要のけん引役は不動産から新エネルギー部門に移るとみられるが、再生可能エネルギー・EVへの投資は爆発的な勢いで行われており、既に太陽電池やEV・車載電池は供給過剰で価格競争に突入している。

鉄鋼

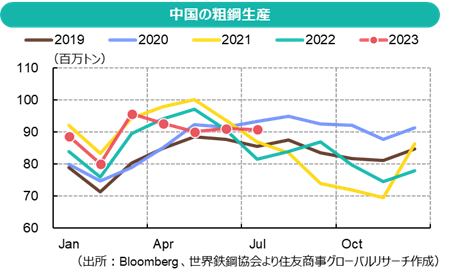

鉄鋼に関しては、年間生産量に関する政策を巡る不透明感がある。2020年秋の「2060年炭素中立」宣言後の2021年、中国政府は鉄鋼業界のCO2排出削減や「質の高い成長」を目標に、年間粗鋼生産量を前年以下にとどめる政策を打ち出した。年前半に増産すると、年後半から急ブレーキとなる。これが2021年、2022年と繰り返された。2023年も政策の方向性は変わらないものとみられるが、これまでのところ、単発的な生産抑制指示はあっても、全国規模で年間生産量を制限するという明確な方針は示されていない。このため、今年は生産・雇用維持を優先し、厳格な制限を行わないとの観測が出ている。足元では、規制導入の可能性を踏まえつつも、キャッシュフロー維持のため、前年を上回るペースの生産と、原料調達が続けられている。これだけ不動産不況が叫ばれる中でも、足元で鉄鉱石価格が底堅い理由の一つだ。

石炭

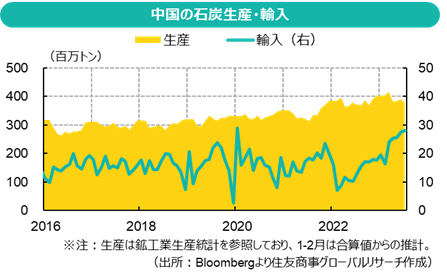

石炭は以前から、政策の影響を強く受けている。国内石炭業界の再編・保護(過剰生産能力削減・炭鉱事故抑止・輸入数量制限など)、価格安定、石炭輸出国との関係、エネルギー転換、電力不足回避など、その時々で優先課題が変わるためだ。2021年秋の電力危機発生後は、再発防止のため石炭生産も輸入も増やし、2023年初頭には豪州産石炭の非公式な輸入禁止を解除した。国内は供給過剰となり価格が低迷したが、ここ数か月は炭鉱事故を受けた安全検査で石炭生産が鈍化し、輸入の勢いが強まっている。

エネルギー

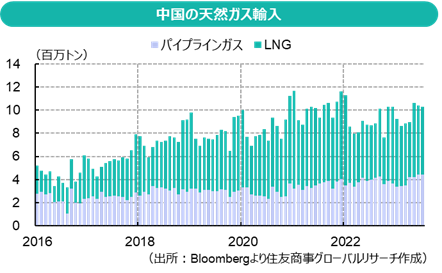

中国のエネルギー安全保障の優先度は高い。原油・ガス・石炭から原子力・再生可能エネルギーに至るまで、国内で増産を進めるとともに、化石燃料の輸入・備蓄も拡大。原油はロシア・イランなど制裁対象国も含め調達先を分散し、ガスはロシア・中央アジアからのパイプライン輸入のほかにLNGも輸入し、大量の長期契約を結び、LNG受入設備の増強も図っている。石油製品輸出は割当制度を採っており、国内需給や精製業界の状況に鑑み割当量を調整している。2022年後半のロックダウン期には製品輸出は増え、2023年初頭は国内の経済活動再開に備えて輸出を抑制していたが、内需低迷が続く中で、9月に入り追加の輸出割当を付与している。

パンデミック後、世界的に製油所閉鎖・バイオ燃料プラントへの転換・プロジェクト遅延などで石油精製能力が低下した中でも、中国を筆頭にアジアは精製能力を大きく伸ばした。2022年以降は西側諸国が敬遠するロシア原油などを調達して精製品を輸出するフローも増えており、中国の燃料輸出政策が世界の石油製品市場に及ぼす影響が大きくなるとの指摘がある。LNGも今後、国有企業がトレーディングを強化するとされ、国際市場への影響度が高まる可能性がある。

非鉄金属・戦略鉱物

非鉄金属や戦略鉱物では、中国が精錬加工で既に大きなシェアを握る。2021年秋の電力危機の際には、精錬時に大量の電力を消費するマグネシウム業界に対し電力消費量削減を指示し、輸出を削減したことで、西側の鉄鋼・自動車メーカーが供給のひっ迫に直面した。また2023年7月には、8月1日付でガリウム・ゲルマニウム製品の輸出を許可制とすることを突如発表した。 2010年にレアアースの対日輸出を停止した際には、消費節減と新規供給源の開拓が進められ、長い目で見ればガリウムなども同様の対応になると思われるが、短期的には混乱は生じる。資源の武器化が警戒される中、西側諸国は「脱中国」の取り組みを急いでいる。

アルミに関しては製錬能力に年4,500万トンの上限を設ける一方、生産移転などにより製錬に使う電源を石炭から水力にシフトしている。このため、生産は異常気象の影響を受けやすくなっている。純輸入ポジションの銅については猛烈な勢いで銅製錬所建設を進めている。銅地金輸入は縮小しているが、銅原料の輸入需要が高まることとなる。

また、金属取引を巡るスキャンダルが多発しているのを受け、中国政府は「原材料市場における隠れたリスクへの対処として、本業に無関係、あるいは実際の現物の移動を伴わない金融目的の原材料取引の規制を検討中」だと一部メディアが報じている。2014年の「青島港事件」では、青島港の保税倉庫にある銅やアルミを担保とする融資取引で、同じ貨物を担保に複数の銀行から融資が引き出され、融資回収不能となり複数の銀行が巨額損失を負った。2022年には、中国への銅輸入で高いシェアを占めた西安邁科集団が流動性危機に陥ったが、これも銅を担保に融資を受けたり、顧客から前払いを受けたりなどして調達した資金を不動産などに投資していたところ、パンデミックと不動産業界への規制が直撃したものと、海外メディアは伝えている。中国政府は、実体経済のためでなく、低コストの資金調達や政府補助金獲得が目的となっている一部の商品取引を取り締まるべく調査を進めているとされ、既に一部の中国企業が既存契約の一部をキャンセルしたり、新規契約開始に対して消極的になったりといった状況が報じられている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.