多様性とばらつきの中でECBは利上げ終了か

概要

- 欧州中央銀行(ECB)は9月14日に政策金利を0.25%引き上げることを決定した。10会合連続、累計4.5%の利上げとなった。声明文から、今回の利上げによって現在の利上げ局面が終わったとみられている。物価上昇率は依然としてECBの2%の中期目標を上回っているものの、ユーロ圏経済が置かれた局面は変化しているからだ。

- 一方で、ドイツ経済の不調が目立っている。2022年末から2023年初めにかけて、2四半期連続で実質GDP成長率が前期比マイナスとなり、景気後退局面に入ったと簡便的に判断された上、ドイツ連邦銀行から、2023年第3四半期(Q3)の実質GDP成長率が前期比マイナスになるという見通しも発表されている。

- 多様性があるユーロ圏経済の中で、経済・物価動向にはばらつきがより鮮明に見られるようになっている。2023年6月のOECD「経済見通し」のサブタイトルが「長い引き締めの道(A long unwinding road)」だったように、ユーロ圏経済にとっても、物価抑制のための金融引き締めはまだ先が長い。その一方で、足元の物価抑制とともに、中長期的な脱炭素と経済成長の両立などの諸課題が一筋縄では解決できず、長く曲がりくねった道が今後のユーロ圏経済を待ち受けていることも示唆しているようだ。

1. 次回以降の利上げは見送りへ

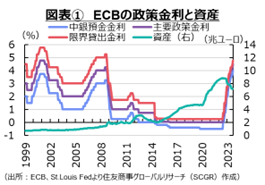

ECBは9月14日に政策金利を0.25%引き上げることを決めた。利上げは2022年7月以降、10会合連続で実施された。図表①のように、中銀預金金利は4.0%、主要政策金利は4.25%、限界貸出金利は4.75%まで引き上げられた。このうち、中銀預金金利は▲0.5%のマイナス金利から脱し、4.0%とユーロ導入後の1999年以降で過去最高を記録した。

また、今回の利上げ局面で、利上げが終わったとみられている。記者会見で、利上げの終わりを意味するのか、また追加利上げの可能性があるのかと問われて、ラガルドECB総裁は声明文の解説をしながら、その意図を説明した。声明文の「現在の評価に基づけば、主要政策金利が十分な期間維持される水準、物価上昇率が目標に適時回帰するために多大な寄与(substantial contribution)となる水準に達したと、理事会は考えている」という文言のうち、「現在の評価に基づけば」というのは、「すべてのデータ、数字、分析、評価、見通し、他の利用可能なあらゆる情報」に基づくことを意味すると、ラガルド氏は補足した。また、「十分な期間維持される水準」には、「時間的な要素が表れている」ことに加えて、「多大な寄与」は、「非常に重い言葉」だと指摘した。つまり、物価上昇率が中期目標の2%に戻る上で、政策金利を現在の水準で、長期間にわたって据え置くことが示唆された。

さらに、「全段落が重要」と指摘した上で、「将来の決定は、主要政策金利を、①十分制約的な水準に、②必要な限り長く設定する」と、ラガルド氏は説明を加えた。また、「3つの要素についても忘れてはいけない」と指摘した上で、「我々は、適切な水準、制約的な期間を決定する上で、データ依存の姿勢を継続する」として、これまでと同様に特に政策金利の決定は、①今後入手する経済・金融指標に基づく物価見通し、②基調的な物価動向、③金融政策の伝達力の3つの評価に基づくと、声明文について改めて言及した。必要であれば、利上げを実施することを否定しないものの、3つの要素から政策金利を考える姿勢を示した。

今回ECBスタッフが示した見通しによると、物価上昇率は2023年に+5.6%、2024年に+3.2%、2025年に+2.1%だった。2024年にかけて2%の中期目標を上回るような高い伸びで、物価上昇率が推移すると見通されている。その見通しと、政策金利が長い間、高い水準で据え置かれることは整合的だ。

また、量的引き締めも継続されている。資産買い入れプログラム(APP)で購入した資産について、予想可能なペースで削減し、償還金の再投資も行わないと、声明文にこれまでと同様に記載された。パンデミック緊急購入プログラム(PEPP)で購入した資産については、少なくとも2024年末で償還金の再投資を実施し、適切な金融政策姿勢への干渉を避ける方針が維持されている。PEPPの再投資について、感染拡大に関連する金融政策の伝達メカニズムへのリスクを考慮した上で、償還を迎えた国債にそのまま資金を振り向けるのではなく、よりリスクの高い南欧諸国の国債に資金を回すなど、柔軟に対応する方針も引き続き示された。

実体経済を反映して、米欧の金融政策が修正されるならば、図表②のように、これまでユーロ高・ドル安方向で推移してきたユーロ相場にも変化が生じるだろう。コロナ禍で債務が拡大した中、金利が上昇していることもあり、思わぬリスクにつながる恐れがある。また、コロナ禍から回復してきたユーロ圏経済を支えてきた投資資金の流れを変えうることもあり、金融市場の動向にも注意が必要だ。

2. ユーロ圏経済の現状

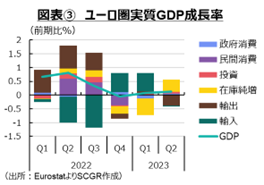

ユーロ圏経済は、足踏みしている。図表③のように、ユーロ圏の2023年第2四半期(Q2)の実質GDP成長率は前期比+0.1%となり、Q1の+0.1%からおおむね横ばいだった。2022年Q4の▲0.1%のマイナス成長からプラス成長へ戻ったものの、回復は勢いを欠いている。

国別にみると、特にドイツ経済の状況が厳しい。ドイツの実質GDP成長率は2022年Q4(▲0.4%)、2023年Q1(▲0.1%)と2四半期連続マイナスで、景気後退局面入りと簡便的に判断される状態になっていた。2023年Q2も+0.0%であり、プラス成長に回復といっても、実際のところは底ばいという状況だ。

ドイツ連邦銀行の9月の「月報(Monthly Report)」では、「Q3の経済回復の兆しはない」として、小幅マイナス成長になる見通しが示された。エネルギー価格の上昇などから産業が打撃を受けていることに加えて、底堅い雇用環境を背景とした賃金上昇にもかかわらず、歴史的な物価高騰に直面したことによって、個人消費が抑制されていることが、経済成長の重石になっていると指摘されている。それに加えて、ドイツの2023年通年の実質GDP成長率は、国際通貨基金(IMF)の「世界経済見通し(World Economic Outlook)」(2023年7月)では前年比▲0.3%、OECDの「経済見通し(Economic Outlook)」(2023年9月)では▲0.2%と、ともにマイナスになると予想されている。ユーロ圏経済のけん引役が、十分に力を発揮できていない。

また、ドイツ以外のユーロ圏の主要国も勢いを欠いており、代わりにユーロ圏経済をけん引できる状態でもない。2023年Q2のイタリアは2期ぶりのマイナスとなる前期比▲0.4%、オランダは2四半期連続のマイナスとなる▲0.3%だった。フランスは+0.5%と、5四半期連続プラス成長だったものの、2022年Q4は+0.1%、2023年Q1は+0.0%と、半年程度足踏み状態だった。スペインは+0.4%であり、ここ1年間+0.4~+0.5%と安定的に成長したものの、付加価値減税などによって物価上昇率を抑えるなど、政策頼みの一面もあった。

多様性といえば多様性だが、まとまりがないといえばまとまりがなくばらつきのあるユーロ圏で、共通の財政・金融政策を実施することの難しさも露呈している。それがユーロ圏経済の潜在的なリスクになっているようだ。物価上昇率は縮小傾向にあるとはいえ、ECBの2%目標を大幅に上回ったままだ。物価の基調も依然として強い中で、各国の物価上昇率のばらつきも目立っている。こうした状況で、ECBは次回会合で利上げを見送る公算が大きくなっている。また、2023年末にかけて、財政赤字・GDP比などの財政ルールの適用について合意をまとめる方針で、ユーロ圏財務相は一致している。各国の事情を汲んで財政ルールを適用するとみられるものの、景気下支えのための財政拡大には大きな期待はできないだろう。

3. 個別指標からみるユーロ圏経済

ここでは、個別の経済指標からユーロ経済の現状を確認しておく(図表④、⑤)。

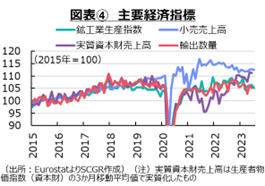

- 個人消費:足踏みしている。ユーロ圏の7月の実質小売売上高は前月比▲0.3%と4か月ぶりに減少した。7月は1月の水準並みになった。国別にみると、ドイツ(▲1.0%)やイタリア(▲0.1%)が2か月連続で減少した一方、フランス(+0.2%)が2か月連続で増加、スペイン(+0.4%)が5か月連続で増加するなど、個人消費の方向性に相違が見られた。ただし、フランスやイタリアは2023年1月の水準を下回っており、個人消費は足踏み状態といえる。ドイツのように物価上昇率が高止まりすることで購買力が低下している一方で、スペインでは付加価値税減税などから物価上昇率が抑制されている影響が小売売上高に出ているのだろう。先行きの個人消費は、物価高騰による実質購買力の低下が重石として残り、弱い動きが続きそうだ。賃金は上昇傾向にあるものの、依然として物価上昇率に追いついていない。物価上昇率が鈍化しても、実質的な購買力が回復するまで相応の時間が必要とみられ、それが個人消費を下押しし続けるだろう。

- 設備投資:足踏みしている。6月のユーロ圏の資本財売上高は、2か月連続のプラスとなる前月比+0.1%だった。5月は+3.8%と伸びていたものの、フランスやイタリア、スペインなどで4月の反動から高めの数値になった。その反動もあり、6月にはフランスやスペインでは前月比マイナスとなり、ユーロ圏全体も+0.1%と弱い動きとなった。7月のドイツは+1.1%と、6月の▲1.9%から2か月ぶりにプラスとなったものの、反動増という面もあり、必ずしも力強さはみられない。先行きの設備投資についても、資材価格や金利の上昇が重石となっている上、内外景気の減速懸念が高まりつつあり、企業は慎重な姿勢をとることになり、設備投資には当面、下押し圧力がかかりやすいだろう。

- 輸出:足踏みしている。7月のユーロ圏の輸出額は前月比▲1.7%と、2か月連続で減少した。輸出額は、輸入価格の低下もあって、2023年初めの水準を下回っている。また、6月の輸出数量は▲1.3%と、2か月ぶりに減少し、2023年初めの水準を下回った。このため、輸出数量はならしてみれば、緩やかに減少している。価格効果が目立つものの、輸出数量自体も緩やかに低下しており、輸出額が減少している構図といえる。つまり、輸出はユーロ圏の経済成長率のけん引役にはなっていない。先行きの輸出は、海外景気の弱含みから、当面弱い動きが続きそうだ。

- 生産:足踏みをしている。7月のユーロ圏の鉱工業生産指数は4か月ぶりのマイナスとなる前月比▲1.1%だった。2023年初めの水準を下回ったまま推移している。国別では、フランス(+0.8%)が2か月ぶりのプラスで、ならしてみれば、持ち直す動きを見せている一方で、ドイツ(▲1.6%)は3か月連続のマイナス、イタリアやスペインも生産水準を年初から下げている。また、産業別では、金属製品(▲0.4%)や一般機械(▲1.5%)、輸送機械(▲6.3%)が2か月連続のマイナス、化学工業(▲0.8%)は3か月ぶりのマイナス、電算機類・電子部品(▲5.7%)は2か月ぶりのマイナスだった。その一方で、一次金属(+1.0%)や電気機械(+0.2%)がプラスになったものの、それぞれ4か月ぶり、5か月ぶりのプラスであり、年初からの減産の回復途中にすぎない。ドイツなどでは、エネルギー価格の上昇が生産活動の重石になっているとみられている。先行きの生産については、内外の景気減速感の強まりに加えて、エネルギー供給問題も残っているため、当面弱い動きが続きそうだ。

- 特に、ドイツ連銀の9月の「月報」は「ドイツのビジネスモデルは危機に瀕しているのか?」(9月18日)の中で、ドイツ企業が直面したものとして、①人口減少、②低炭素エネルギー供給への意向、③中間財調達における中国への依存度の3つに言及した。中国の中間財として、例えばレアアース、リチウム、コバルトなどが挙げられ、ドイツ企業が大きな影響を受けたと指摘された。こうした変化を踏まえると、供給網の見直しを含めて、生産・輸出の先行きでは不透明感が強い。

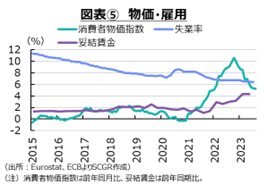

- 物価:上昇率は縮小している。8月のユーロ圏の消費者物価指数は、前年同月比+5.2%だった。上昇率は2022年10月のピークから半減しているものの、ECBの中期目標の2%の倍以上になっている。ただし、付加価値減税を実施したスペイン(+2.4%)からスロバキア(+9.6%)まで、域内の物価上昇率のばらつきは大きい。また、食品とエネルギーを除くコアは+5.3%と5%台を維持しており、物価の基調は依然として強い。内訳をみると、エネルギー価格が▲3.3%と4か月連続で前年の水準を下回った一方で、食料品は+9.7%とようやく1桁台の上昇率に戻ってきたところだ。また、エネルギー以外の財が+4.7%と、ようやく5%を下回った一方で、サービス価格は+5.5%と高止まりしている。物価上昇のすそ野が広がっている中で、賃金上昇も継続しており、物価の基調がいつ弱まるのか見通しがたい。先行きの物価上昇率は縮小し続けるものの、 当面2%を上回ったままだろう。実際、9月に発表されたECBスタッフの見通しでも、ユーロ圏の物価上昇率は2023年に+5.6%、2024年に+3.2%、2025年に+2.1%と2024年にかけて高いままと予想されている。

- 雇用:回復している。7月のユーロ圏の失業率は6.4%と低位を維持した。25歳以下の失業率も前月から横ばいで13.8%と低い水準を保った。国別にみると、ドイツは2.9%、フランスは7.4%、イタリアは7.9%、スペインは11.6%だった。相変わらず国によって水準の差があるものの、いずれも新型コロナウイルス感染症拡大前を下回っており、雇用環境は堅調に推移している。また、 2023年Q2の妥結賃金は前年同期比+4.34%となり、2四半期連続で4%を上回った。 なお、4%台は1993年以来の大きな伸び率だった。先行きについても、雇用環境が底堅く推移し、賃金には上昇圧力がかかりやすいだろう。

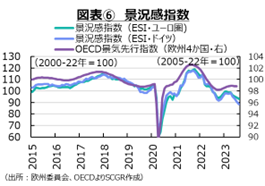

4.引き締めは長く曲がりくねった道

図表⑥のように、ユーロ圏経済は緩やかな回復基調の中で、2022年後半から2023年初めにかけて成長ペースを鈍化させるだろう。景気後退には陥らずにすむとしても、成長ペースが鈍化することに変わりない。そうした中で、物価上昇率は縮小傾向にあるものの、ECBの2%の中期目標からまだ距離があるため、当面高めの政策金利が維持される見通しだ。金融引き締めは、企業の設備投資や家計の耐久財消費などの需要を抑えることで、物価を押し下げる方向に寄与する。しかし足元では、物価上昇の鈍化といっても、高騰してきたエネルギー価格が落ち着いたことが主因であり、物価の基調は依然強い。ECB高官らが懸念する物価・賃金のスパイラル的な上昇はまだ生じていないものの、エネルギー以外の財やサービスの価格は落ち着く兆しを明確に見せていない。

フォンデアライエン欧州委員長が脱炭素と経済成長の両立を改めて示したように、欧州経済には中長期的な課題も残っている。脱炭素エネルギーへの移行と経済成長という中長期的なバランスに加えて、ロシアのウクライナ侵攻もあって、エネルギー確保という短期的な課題も加わり、問題の難易度が高まっている。2023年6月のOECD「経済見通し」のサブタイトルが「長い引き締めの道(A long unwinding road)」だったように、ユーロ圏経済にとっても、物価抑制のための金融引き締めはまだ先が長い。また、これは、物価抑制などの諸課題が一筋縄では解決できず、長く曲がりくねった道が、今後のユーロ圏経済を待ち受けていることも示唆しているようだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.