物価動向の見誤りがリスクとなる米国経済

概要

- 政策金利は、9月の連邦公開市場委員会(FOMC)で2会合ぶりに据え置かれた。同時に発表されたFOMC参加者の経済見通しでは、2023年末の政策金利見通し(中央値)が前回6月時点の5.6%に据え置かれた半面、2024年末は5.1%と、前回から0.5pt上方修正された。また、各FOMC参加者の見通しからは、2024年末、2025年末の政策金利がばらついており、先行きの見方が依然として定まっていない様子がうかがえる。

- 実質GDP成長率が緩やかに減速しているものの、足元の米国経済はこれまでの想定以上に堅調である。先行きについて、米国経済が景気後退に陥らず、景気減速にとどまるというソフトランディング(軟着陸)への期待が広がっている。

- その一方で、物価上昇は、当初の想定以上に長い間、高い伸び率にとどまっている。一時的としていた当初の見方は誤っていた。同じように、物価上昇が今後も長引くという見通しもまた誤っているのかもしれない。コロナ禍からの回復の中で、急激な金融引き締めの副作用もあるからだ。そうであれば、米国経済が軟着陸できるかは見通しがたい。

1. 定まらない先行きの見方

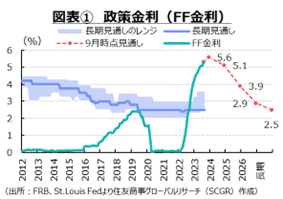

図表①のように、9月に改定されたFOMC参加者の「経済見通し(SEP)」によると、2023年末の政策金利(中央値)は5.6%に据え置かれた。それに対して、2024年末の政策金利見通しは5.1%となり、前回6月時点から0.5pt上方修正された。これを踏まえると、政策金利が今回の利上げ局面の終点(ターミナルレート)まで上昇した後、6月時点の想定よりも長い間、高水準に維持される可能性が高まった。または、利下げペースがより緩やかに開始されるのだろう。いずれにせよ、FRB(米連邦準備制度理事会)が、6月時点の想定よりもタカ派的な姿勢になったと解釈できる。それを受けて、米長期金利は4.8%台と、約16年ぶりの高水準まで上昇した。

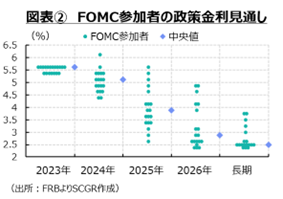

ただし、図表②のように、SEPの各FOMC参加者の2024年の政策金利見通しは、4.375%から6.125%まで幅広い。中央値が3.9%になった2025年でも、各FOMC参加者の見通しは2.925%から5.625%まで割れている。物価の先行きは見通しがたいとはいえ、今後の政策金利の道筋が依然として定まっていないこともあり、市場では一波乱二波乱ありそうだ。

2. 膨らむソフトランディング期待

米国経済は、緩やかに回復している。FOMC声明文では、経済成長について、2022年9月から2023年6月まで使われていた「緩慢な成長/緩慢なペースで(modest growthまたはat a modest pace)」から、7月に「緩やかなペースで(at a moderate pace)」、9月には「堅調なペースで(at a solid pace)」へ上方修正されてきた。労働市場では、需給のひっ迫が和らぎつつある兆候が見える中で、FRBスタッフは7月のFOMCで年末にかけての景気後退見通しを撤回しており、市場ではソフトランディング(軟着陸)への期待が広がっている。

しかし、2023年Q2の実質GDP成長率は前期比年率+2.1%と、4四半期連続のプラス成長だった。ただし、減速感は否めない。実際、GDPが改定されて、2022年Q3の+2.7%以降、Q4の+2.6%、2023年Q1の+2.2%、Q2の+2.1%へと、成長率が徐々に減速してきた形になった。また、2023年Q2の成長は内需主導であるものの、個人消費ではサービスの減速が顕著であり、企業の設備投資では構築物と機械装置がそれぞれ小幅に成長を押し上げるにとどまるなど、力強さは見られない。

先行きの景気について、懸念材料もある。これまで猶予されてきた学生ローン金利の返済再開や9月15日に始まった全米自動車労組(UAW)の一斉ストライキの経済への悪影響に加えて、原油高に伴う物価高騰の再燃懸念、連邦下院議長の選任や予算審議の遅れなどによる一部政府機関の閉鎖など、景気の悪化要因への警戒感もある。これまで個人消費を下支えしてきた過剰貯蓄も底をつきつつある。米国景気のリスクは下方に傾いている。

また、以前から懸念されていた点もまだ改善していない。例えば、米供給管理協会(ISM)によると、製造業購買担当者景気指数(PMI)は、9月まで11か月連続で好不調の境目の50を下回っている。その上、2・10年債利回り差も逆転した状態であり、景気後退シグナルが灯ったままだ。歴史的な利上げにもかかわらず、景気後退を回避できるか、まだ確信を持てない。

そこで以下では、個別経済指標から米国経済の現状を把握してみる。

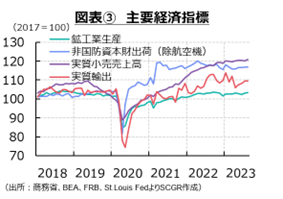

- 個人消費:緩やかに持ち直している。供給側からみた8月の小売売上高は、前月比+0.6%と5か月連続で増加した。物価変動を調整した実質は▲0.1%と、5か月ぶりのマイナスだった。ただし、実質では2~3月の低下分を回復しておらず、小売水準自体は低い。一方で、需要側の8月の個人消費支出は名目・実質ともに5か月連続で増加したものの、そのうち実質は+0.1%の低水準にとどまっており、引き続き物価上昇の影響を強く受けている。先行きの個人消費は当面、力強さを欠くだろう。実質賃金の上昇率がプラスに転じており、それが下支えとなる一方で、コロナ禍の過剰貯蓄が枯渇しつつある上、金融機関の融資厳格化も重なり、耐久財消費には下押し圧力がかかりやすくなっているからだ。

- 設備投資:足踏みしている。設備投資の動きと一致する傾向がある8月の非国防資本財(除く航空機)出荷は前月比+0.7%と、3か月ぶりに増加した。足元にかけて、国内外の景気の先行き不透明感によって短期的な期待収益率が低下したところで、資材価格や金利の上昇、金融機関の融資厳格化などによる資本コストの上昇が重石となって、投資採算が悪化している。設備投資に先行する非国防資本財受注(除く航空機)も3か月ぶり増の+0.9%であり、ならしてみれば足元にかけて受注も足踏み状態にある。先行きの設備投資では、これまでの受注残が下支えとなる一方で、国内外の景気減速という外部環境に加えて、金利上昇や融資厳格化などが当面重石になるとみられるため、当面弱めの動きが続きそうだ。

- 輸出:弱い動きになっている。8月の実質輸出は前月比+0.1%となり、4か月連続で増加した。しかし、直近ピークの2023年1月の水準を下回ったままであり、まだ持ち直しの途中といえる。また、名目輸出は前年同月比▲5.3%であり、5か月連続で前年同月の金額を下回っている。そのうち中国向け輸出は4か月連続の2桁減となる▲16.5%だった。中国経済の減速感の強まりや、対中規制の強化などから、中国向け輸出は勢いを失っている。先行きの輸出は、海外景気の弱さや半導体など先端技術に関連した対中国規制の強化の流れもあって、弱い動きが続くだろう。

- 生産:足踏みしている。8月の鉱工業生産指数は前月比+0.4%と、2か月連続で増加した。電算機類・電子部品は2023年初めから増産を継続している一方で、車載用半導体不足など供給網の問題が和らぎ、増産傾向の自動車では振れが大きくなっている。また、一次金属は足踏み、一般機械や電気機械は年始から生産水準を低下させてきた。総じて、生産活動には力強さが見られない。受注残も増加しており、それを消化していくことによって大きく崩れないものの、内外の減速感が払しょくできない現状では、先行きの力強い姿も想定しがたい。

- 物価:上昇率が縮小している。8月の個人消費支出(PCE)デフレータは前年同月比+3.5%であり、6月の+3.2%から2か月連続で上昇率が拡大した。内訳をみると、エネルギー価格が3月以降、前年の水準を下回っているものの、下落率は6月の▲17.5%をピークに縮小している。図表⑤のように、それまでの原油価格高を背景にガソリン価格が上昇した影響などによって、8月のエネルギー価格は▲3.6%となり、物価全体を押し下げる力を弱めた。また、食料品は+3.1%と1月までの2桁上昇から、上昇率を縮小させている。8月の財全体の価格は+0.7%と3か月ぶりにプラスに転じた。その一方で、サービス価格は上昇率を縮小しつつも、底堅く推移している。8月のサービス価格は+4.9%となり、2021年11月以来の5%割れになった。しかし、まだ4.9%と高い上昇率で、全体の物価上昇をけん引している。2023年上半期以降も、脚本家、俳優、自動車労組、看護師や医療関係者らのストライキの実施も報じられており、今後の賃金には上昇圧力がかかりやすく、サービス価格にもその影響が広がるとみられる。こうしたことを踏まえると、先行きの物価上昇率は、縮小傾向にあるものの、当面2%を上回ったままだろう。

- 雇用:回復している。9月の失業率は3.8%と、8月から横ばいであり、2022年2月以来の高水準だったものの、4%を下回っている。また、非農業部門雇用者数が前月から33.6万人増加し、3か月連続で20万人超増加しており、雇用環境は堅調さを維持しているといえる。ただし、変化の兆しも見られている。例えば、景気に敏感な一時派遣などを含む雇用サービスは▲1.5万人と6か月連続で減少した。雇用サービスの雇用者数の減少傾向は2022年秋頃から始まっており、雇用環境の回復はピークアウトしている。また、求人件数も2023年2月から1,000万件を下回り、足元の8月には961万人と4か月連続で1,000万件を割れた。しかし、雇用環境が悪化したとまではいえず、総じて見れば、雇用環境は堅調さを保っている。先行きについて、変化の兆しが見えるとはいえ、まだ失業率は4%を下回っており、コロナ禍前には700万件だった求人件数は、いまだ900万件超で推移していることを踏まえると、雇用環境は当面底堅く推移するだろう。ただし、全体の雇用者数が感染拡大前を上回っているのに対して、娯楽・接客業やそのほかのサービスでは依然として下回っており、雇用構造の変化もみられることに注意が必要だ。

3. 先行き:景気は減速へ

景気は、緩やかに回復する中でも、景気後退に陥らなくても、今後減速感を強めるとみられる。下振れリスクとしては、予算編成や物価高騰、商業用不動産部門の悪化などがある。

また、つなぎ予算の期限は11月17日であり、一部政府機関の閉鎖までの猶予が1か月半伸びただけだ。さらに、マッカーシー下院議長が歴史上はじめて解任される事態となり、同氏の議長選出時にも時間がかかったことを踏まえると、後任議長の選出も難航する恐れがある。その上、再度のつなぎ予算、もしくは本予算を成立させるまでの時間も限られている。分断した米国政治が分断されたままであることを象徴する出来事といえる。

問題はさらに大きくなる恐れもある。米国が分断された状態で、政策や予算を決められない政治であれば、米国財政ひいては米国債への信用も低下しかねない。足元の約16年ぶりの高水準を付けた長期金利には、利上げに伴う金利上昇圧力とともに、リスクプレミアムが上乗せされることになる。この部分は金融政策ではどうにもならない。また、こうした中で、図表⑥のように、ドル高傾向が見られてきた。

あまり議論されていない点で懸念されるのは、実体経済への「金融政策の伝達力」だ。欧州中央銀行(ECB)が気にかけているように、注意を払った方がよいだろう。これまで物価高騰に直面して急ピッチで利上げをしてきたにもかかわらず、景気後退に陥らないならば、その要因を考えなければならない。

まずは、金利引き上げでは、個人消費や企業の設備投資を思うように抑制できない可能性がある。経済活動の再開に伴うリベンジ消費や、過剰貯蓄による下支えなどが、個人消費を後押ししてきたことは事実だ。しかし、前者の効果は剥落している上、後者も底を尽きつつある。そうであれば、個人消費は今後さらに弱くなるのかもしれない。また、住宅ローン金利の上昇やコロナ禍の需要増に伴う住宅価格の上昇などから、住宅投資は減退した。しかし、企業の設備投資は足踏み状態であり、景気後退期のような明確な減少とはいえない。企業の投資計画を、事業年度途中で変える必要があるほどのインパクトが、利上げになかったとはいえない。政策金利の誘導目標レンジがゼロ~0.25%から5.25~5.5%に引き上げられれば、その影響はあるだろう。しかし、逆イールドが発生したように、短期金利ほど長期金利が上昇していないため、設備投資を抑える力が弱かったのもしれない。また、デジタル化やグリーン化など差し迫った投資案件があることが下支えになっていることも考えられる。

また、量的引き締めを行っているといっても、その緩和効果が利上げを相殺している可能性もある。量的引き締めを実施していても、コロナ禍前などに比べれば、その量は増えた状態にある。つまり、何らかの緩和効果を生み出しているとみられる。利上げというブレーキを踏む一方で、量的緩和というアクセルを緩めつつあるのであって、アクセルを離していない状態だ。もちろん、歴史的な金融引き締めが過度な悪影響を及ぼさないように、という配慮があったのかもしれない。しかし、足元では金融引き締めの効果を削いでいる恐れもある。

物価上昇は、当初の想定以上に長引いている。一時的としていた当初の見方は誤っていた。もちろん、ロシアのウクライナ侵攻など、金融政策の範囲外の出来事があったことは事実だ。しかし、同じように、物価上昇が今後も長引くという見通しもまた誤っているのかもしれない。コロナ禍からの回復の中で、急激な金融引き締めの副作用もあるからだ。そうであれば、米国経済が軟着陸できるかは見通しがたい。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.