需給がおおむね均衡する日本経済

調査レポート

概要

- 日本経済は、緩やかに持ち直している。経済全体の需給がおおむね均衡しており、物価を押し上げるために需要を拡大させる経済政策の必要性は高くない。その中で、生活費の高騰など足元の痛みを和らげる取り組みと、その先の脱炭素などを見据えた取り組みには齟齬が生じやすいため、今求められる経済対策とは何かという課題はなかなか解けない。

- 足元では、地政学リスクが高まっており、普段から見通しがたい世界経済が一段と見通しがたくなっている。一方、日本経済にとって、デフレ脱却に伴う金融政策の修正も気がかりだ。コロナ禍で傷んだ企業の業績が、現在の景気回復によってどの程度改善できるのか、賃上げに伴って家計が値上げをどの程度受けとめられるのかが注目される。2022年の世界的なインフレから得られた教訓として、海外で物価が上昇する中で、日本国内のみ価格を据え置く困難さをどのように克服していくのかが、デフレ脱却の道のりになりそうだ。

1. どのような経済対策が必要ですか

日本経済は、緩やかに持ち直している。2023年第2四半期(Q2)の実質GDP成長率は前期比年率+4.8%となり、3四半期連続のプラス成長だった(内閣府「四半期別GDP速報」)。内訳をみると、個人消費や設備投資など内需の寄与度が▲2.4ptだった一方で、外需の寄与度が+7.1ptであり、見かけ上では外需主導の成長になった。しかし、外需の内訳では、輸入の減少が主な押し上げ要因であり、見た目の成長率とは異なり、実質的には弱い成長だったといえる。 Q2の大幅増の反動から、Q3にはマイナス成長になる恐れがあるものの、国際通貨基金(IMF)の「世界経済見通し(WEO)」(2023年10月)が、2023年の日本経済の成長率を前年比+2.0%、2024年に+1.0%と予想するなど、緩やかな景気回復が当面続くようだ。

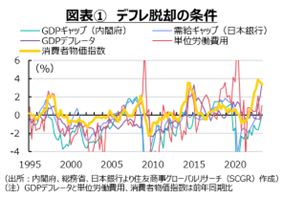

また、2023年Q2の国内の需給バランスは、おおむね均衡していた。図表①のように、内閣府のGDPギャップは+0.1%と需要超過の状態であり、日本銀行の需給ギャップは▲0.1%と供給超過の状態だった。これらは幅をもって見る必要があるため、ならしてみれば国内の需給はおおむね均衡していたようだ。いわゆるデフレ脱却の4条件として知られている①GDPギャップ(需給ギャップ)、②GDPデフレータ、③単位労働費用、④消費者物価指数は、足元でマイナス圏から脱したことになる。デフレ脱却には、経済全体の需給が引き締まり、賃金が上昇して、物価が安定的、持続的に上昇していく状況が維持されることが必要であるため、足元の状況はデフレ脱却にまた一歩近づいたといえる。

経済全体の需給が均衡しているため、需要を拡大させる経済政策の必要性は低く、規模ありきの経済対策の意義は薄い。その一方で、足元の食費や光熱費など、生活費の上昇の痛みを和らげたいことも事実だ。

足元では、目先の痛みと、これまでの苦しみ、今後待ち受ける苦難のバランスをとる政策が求められており、その設計は難しい。目先の痛みは、生活費の上昇だ。だからといって、足元の物価上昇を抑えすぎると、これまでの苦しみであったデフレからの脱却を遠のかせる恐れもある。現在の物価上昇では、食費の上昇が目立っているため、その物価を抑える一方で、賃金上昇に関連の深いサービス価格の上昇を促していくことが重要だ。歴史的な物価高騰の中で、賃金にもようやく上昇する機運が見えている。それをつぶさず、後押ししていく視点が欠かせない。

また、光熱費の抑制は、今後待ち受ける苦難にもなりかねない脱炭素社会への移行を遅らせる恐れもある。オイルショック時のように、コスト高だからこそ脱炭素を進めるという動機づけになった一面もあるからだ。足元のガソリン代や電気代という痛みを抑えつつ、脱炭素のための設備投資を加速させる取り組みが必要だ。ただし、脱炭素投資の促進ならば、それは中長期的な課題であるため、本来補正予算ではなく本予算で腰を据えて行っていくべきだろう。

もちろん、賃上げや脱炭素投資は、企業にとってコスト負担の増加を意味する。それらを部分的に緩和する支援策を打つ一方で、部分的に販売価格に転嫁させ続けていくことで、デフレ脱却につなげていく視点が重要だ。立場が違えば必要な支援策も変わる。意見を多く取り込めば総花的になりがちで、特定の分野に集中すれば対象者は限定的になる。あくまで家計と企業はこうした政府の取り組みを活用するのであって、依存することではない。このように、今求められる経済対策とは何かという課題は難しい。

2. 足元の経済:緩やかに持ち直す

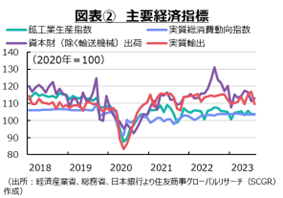

ここでは、個別の経済指標から足元の状況を確認しておく(図表②、③)。

- 個人消費:持ち直している。8月の総消費動向指数(実質)は前月比▲0.1%と、3か月ぶりに減少したものの、2023年初めからおおむね横ばい圏を推移している(総務省「消費動向指数(CTI)」)。年始からの8か月で、プラスは4か月、マイナスは4か月と拮抗しており、8月の総消費動向指数(実質)は103.5と1月(103.7)をやや下回っている程度だ。実質消費支出(2人以上の世帯)は前年同月比▲2.5%と、6か月連続のマイナスだったのに対して、前月比は+3.9%と2か月ぶりに増加した(総務省「家計調査」)。消費支出の内訳をみると、飲酒代や和食、鉄道・航空運賃、国内内外パック旅行などが増加した。その一方で、8月の小売業販売額は2か月連続増の前月比+0.1%だった。年始から前月比マイナスは4月と6月のみであり、小売業販売額はここ1年間おおむね緩やかな増加基調にある(経済産業省「商業動態統計」)。内訳をみると、百貨店やスーパーでは併設の喫茶・食堂、ドラッグストアでは化粧品・小物、家電大型専門店ではカメラ類や季節家電や理美容家電の売上高が引き続き増加しており、日常生活が戻りつつあることを示している。

- 消費者マインドはやや悪化している。家計側からみたマインド統計である消費者態度指数は、9月に35.2と2か月連続で低下した(内閣府「消費動向調査」)。一方で、企業側からみたマインド統計である景気の現状判断DI(49.9)も2か月連続で低下した(内閣府「景気ウォッチャー調査」)。行楽需要などが底堅い反面、値上げに直面している中で日常の主食商品の価格を消費者が気にしている様子がうかがえる。

- 先行きについては、値上げに伴ってマインドが下押し圧力を受けやすい。ただし、これまでに比べると、値上げペースが鈍化している中で賃上げが継続しているため、実質購買力の個人消費の下支えとなるだろう。そのため、個人消費は当面、緩やかな回復が続くと期待される。

- 設備投資:持ち直しつつある。8月の資本財(除く輸送機械)出荷は前月比+1.5%と、3か月ぶりに増加したものの、2023年Q2の水準を下回っている(経済産業省「鉱工業指数」)。2023年Q2は3四半期ぶりに増加して前期比+3.8%となった。ただし、その流れがQ3に続くかは依然として不透明だ。実際、機械受注(船舶・電力を除く民需)は8月に前期比▲0.5%と、2か月連続で減少した。また、Q3は2四半期連続の減少となる前期比▲2.6%の見通しだ(内閣府「機械受注統計」)。ただし、企業の設備投資意欲は必ずしも弱くない。日銀「短観」(2023年10月)によると、2023年度の設備投資計画は前年度比+13.0%となり、前回から上方修正された。脱炭素やデジタル化など喫緊の課題も多く残っており、今後の設備投資はそれらの分野で注力されるだろう。その一方で、資材価格の上昇や内外経済の減速などが重石になり、設備投資は当面、強さを欠くだろう。

- 輸出:持ち直しつつある。8月の実質輸出は前月比▲6.1%と3か月ぶりに減少した(日本銀行「実質輸出入の動向」)。Q3(7~8月)の実質輸出は前期比+0.3%と、2四半期連続のプラスとなった。輸出先別にみると、8月単月ではEU(▲12.6%)、中国(▲6.8%)、米国(▲3.4%)、NIEs・ASEAN(▲3.2%)向けは軒並み減少した。しかし、Q3では、米国やEUが増加する一方で、中国を中心にアジア向けが弱かった。やや長い目でみると、米国向け輸出は新型コロナウイルス感染症拡大前並みまで回復し、EU向けはその水準を上回っている。それに対して、NIEs・ASEAN向けは2022年にピークアウトしており、いち早く2020年にピークアウトした中国向けは感染拡大前の水準を下回っている。また、財別では、8月に自動車関連(▲0.7%)が2か月連続で減少したものの、小幅減にとどまった。半導体不足などが緩和しており、水準は2022年から上昇している。それに対して、中間財(▲9.2%%)や資本財(▲13.6%)の減少が目立たった。中間財と資本財は2022年から減少しており、感染拡大前の水準を下回っている。一方、8月の名目輸出は前年同月比▲0.8%と、2か月連続のマイナスになった(財務省「貿易統計」)。輸出数量は▲5.2%となり、2022年10月以降11か月連続で前年の水準を下回っている。欧米向けも弱いものの、特に中国向けの不振が目立っている。8月の中国向け輸出数量は▲15.5%となり、2022年10月から11か月連続で2桁減が続いている。輸出の先行きは、持ち直しつつある中で、当面弱めの動きになりそうだ。海外需要の弱さや対中国の規制強化などによって、下振れ圧力がかかりやすいことが懸念される。

- 生産:一進一退になっている。8月の鉱工業生産指数は前月比▲0.7%と2か月連続マイナスだった。4月から7月まで以降プラス・マイナスが交互になっており、文字通り一進一退といえる(経済産業省「鉱工業指数」)。全15業種中、自動車(▲3.9%)や鉄鋼・非鉄金属(▲1.9%)、化学工業(▲5.9%)など10業種が減産だった一方で、増産は石油・石炭製品(+5.5%)や電気・情報通信機械(+1.0%)、金属製品(+1.9%)など5業種にとどまった。生産者在庫は▲1.3%と4か月ぶりに減少した。しかし、生産者在庫指数は105.0となり、2023年Q2(105.8)を下回ったものの、Q1(103.8)を上回っており、在庫は積み上がっている。コロナ禍後に積み上げた在庫処理が企業にとっては課題になっている。先行きについて、製造工業生産予測調査によると、9月は前月比+5.8%、10月は+3.8%だった。予測調査は上振れる傾向があり、それを修正した9月の補正値は+3.7%だったため、9月は増産になるとみられる。ただし、その先については、世界経済の減速などから、生産活動には下振れ懸念がある。

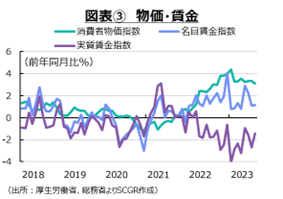

- 雇用:回復している。8月の完全失業率は前月と同じ2.7%だった。完全失業率が6月の2.5%から上昇しているものの、依然として低水準であり、雇用環境は堅調に推移しているといえる(総務省「労働力調査」)。8月の有効求人倍率は1.29倍と7月から横ばい、新規求人倍率は2.33倍で前月から0.06pt上昇した(厚生労働省「一般職業紹介状況」)。都道府県別(就業地)の有効求人倍率は、福井県の1.91倍から北海道と大阪府の1.11倍まで幅があるものの、47都道府県で1倍を上回っている。また、8月の現金給与総額(名目賃金)は前年同月比+1.1%、所定内給与(基本給)は+1.6%と上昇した(厚生労働省「毎月勤労統計調査」)。名目賃金は5~6月に2%を上回ったものの、7~8月は+1.1%と上昇率を縮小させた。所定外給与(残業代)や特別に支払われた給与(ボーナスなど一時金)の影響が大きかった。なお、物価上昇の影響が大きく、8月の実質賃金は▲2.5%だった。10月から最低賃金も全国平均で1,000円超になり、賃上げを下支えするだろう。当面、景気回復とともに人手不足が顕在化するなど、雇用環境が底堅く推移するとみられる。今後の焦点は、2024年度に賃上げが継続するか否かに移っている。

- 物価:上昇ペースを加速させている。9月の消費者物価指数は前年同月比+3.0%と、8月からの+3.2%から0.2pt縮小した(総務省「消費者物価指数」)。2022年9月(+3.0%)以来の小さな伸び率になったものの、2%超が2022年4月以降継続している。ただし、電気・ガス価格激変緩和対策措置(約▲1.0pt)の影響を除くと、4.0%程度になる計算だ。生鮮食品を除く総合は+2.8%となり、8月の+3.1%から上昇率を縮小させた。2022年8月(+2.8%)以来の3%割れになったものの、2022年4月以降、2%超を継続している。また、生鮮食品およびエネルギーを除く総合も+4.3%となり、6か月連続で4%超になり、1981年以来となる高い伸びが続いている。

- 内訳をみると、食料の上昇が顕著で、全体の物価上昇の+3.0%のうち2.4pt分を占めている計算だ。足元の寄与度では生鮮食品が+0.4pt、生鮮食品を除く食料が+2.0ptであり、食品価格が物価上昇のけん引役になっている。また、財、サービス別にみると、財価格は+4.0%と上昇する一方で、サービス価格の上昇率は8月と同じ+2.0%だった。サービス価格が上昇していることは、持続的な物価上昇に欠かせない要素であるものの、内訳をみると、外食(+5.8%)や家事関連サービス(+3.3%)、通信・教養娯楽関連サービス(+6.4%)など特定の項目に上昇が偏っており、サービスの中で価格上昇のすそ野は必ずしも広がっていない。

- 川上の物価である9月の国内企業物価指数は前年同月比+2.0%となり、2022年12月(+10.6%)を直近のピークに、上昇率を縮小させている(日本銀行「企業物価指数」)。前月比は▲0.3%と、3か月ぶりにマイナスになった。2023年1月以降で、前月比マイナスになったのは4か月あった。輸入物価指数(円ベース)は▲14.0%となり、6か月連続でマイナスになった。2022年9月の+48.7%が直近ピークだったことを踏まえると、足元では前年からの反動減が表れている。8月の企業向けサービス価格は前年同月比+2.1%となり、7月の+1.7%から0.4pt拡大した(日本銀行「企業向けサービス価格指数」)。2%超は、2022年9月(+2.1%)以来のことだった。川上では、財価格が落ち着きつつある一方で、サービス価格が上昇している。この部分のコスト上昇分が、今後の消費者物価に反映されることになる。また、日銀「短観」の販売価格判断DIから、企業が販売価格を引き上げる動きが当面継続するとみられる。

- こうした点を踏まえると、消費者物価指数は当面、高い伸び率を維持するだろう。ただし、デフレ脱却に至ることができるかは依然として不透明だ。「経済・物価情勢の展望」(2023年7月)で示された政策委員の大勢の見通しでは、消費者物価指数(除く生鮮食品)は2023年度に前年度比+2.5%、2024年度に+1.9%、2025年度に+1.6%という姿となった。2025年度の+1.6%の物価上昇率では、「当面の金融政策運営について」(2023年9月)で示されている「賃金上昇を伴う形で、2%の「物価安定の目標」を持続的・安定的に実現することを目指していく」ことが、達成できたとは言いがたいだろう。もちろん、デフレから脱却することを目指しているため、プラスの物価上昇率が定着したと判断できれば、金融緩和政策を段階的に修正することはあり得る。

- 金融市場:図表④のように、対ドルの円相場は円安・ドル高傾向で推移している。円相場は10月3日に約1年ぶりとなる1ドル=150円台を付けた。日米の金融政策の方向性に加えて、貿易・経常収支の構造を踏まえると、当面円安・ドル高方向で推移するだろう。ただし、米国の利上げ打ち止めが視野に入っており、2024年には利下げが焦点になる。日本では、物価上昇が持続していれば、金融緩和の修正が議論になる。そうなれば、今後、日米の金融政策の方向性が逆転するため、円高・ドル安圧力へと変わる可能性がある。また、図表⑤のように、イールドカーブ・コントロールの運営の柔軟化後、金利が上昇している。長期金利に上限があるとはいえ、国内でも久しぶりに金利が上昇する世界になっており、低金利ではなく、金利がある世界への適応の中で、一部には混乱も生じるかもしれない。

3. 2022年の世界インフレからの教訓

図表⑥のように、日本経済は緩やかな回復を続けていくだろう。ただし、2022年のロシアのウクライナ侵攻に加えて、欧州や中東地域でも地政学リスクが高まっており、普段から見通しがたい世界経済が一段と見通しがたくなっている。ただでさえ、IMFの「世界経済見通し」では、2023年と2024年の世界経済が3%を下回ると予想される中で、さらに下押し圧力がかかることになりかねない。それは必然的に、日本経済にとっても下押し要因になり得る。

一方で、日本経済にとって、デフレ脱却に伴う金融政策の修正も気になるところだ。足元の物価上昇率が2%超であるため、これが続けば、2024年度の賃金上昇次第で金融緩和政策の修正もあり得るだろう。実際、安定的、持続的に物価が上昇すれば、マイナス金利の解除もあり得る、という当然のことを話した植田日銀総裁は、金融市場の注目を集めてしまった。今後の緩和修正に向けて、金融市場に耐性をつけてもらうためなのか、自然体の発言なのかは定かではないものの、金融市場が金融緩和政策の修正を意識したことは事実だろう。

こうした中で9月の会合では、金融緩和政策の維持が決定された。声明文では、物価上昇のけん引役が、資源高や円安による輸入物価から景気回復を背景にした需要拡大に交代し、賃金・価格設定の社会的な規範(ノルム)も変わりつつあるため、期待インフレ率や賃金が上昇することを通じて、コスト面と需要面の双方から物価が持続的・安定的に上昇するという姿が示された。つまり、こうした賃上げメカニズムが今後働くならば、デフレ脱却が実現し、日銀が金融緩和政策を修正することを示したといえる。

輸入物価指数の上昇は一服しており、まだら模様とはいえサービス価格が上昇している。2023年Q2の内需が弱く、Q3には反動減でマイナス成長が予想されるものの日本経済は持ち直しており、IMFの「世界経済見通し」などでは今後の成長する姿が予想されている。日銀「短観」の販売価格判断DIなどから、企業の価格設定にも変化の兆しが見えている。2023年度の春闘の賃上げ率は3.58%となり、1993年度(+3.90%)以来、約30年ぶりの上昇となり、実際の名目賃金も上昇した。また、連合は10月、2024年の賃上げ要求を、2023年の「5%程度」から「5%以上」へ引き上げる方針を固めた。

あとは、企業の価格設定の姿勢や賃上げが、来年度以降も継続するかだろう。しかし、見通しがたい世界経済が一段と見通しがたくなっていることもあり、これらはまだ見通せない。また、賃上げが企業の負担増になっていることは事実であるため、コロナ禍で傷んだ企業業績が現在の景気回復によってどの程度改善できるのか、賃上げに伴って家計が値上げをどの程度受けとめられるのかが注目される。2022年の世界的なインフレから得られた教訓として、海外で物価が上昇する中、日本国内のみ価格を据え置く困難さをどのように克服していくのかが、デフレ脱却の道のりになりそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.