世界利上げ局面後の資金フローの変化

概要

- 歴史的な物価高騰に直面した2022年からの世界同時利上げという局面が終わりを告げようとしている。その一方で、いち早く利上げを開始していた新興国の中には、既に利上げを休止し、利下げに転じているところもある。

- こうした変化は、必然的に各国・地域の資金フローに影響を及ぼす。その影響もあって、各国・地域の通貨は足元にかけて対ドルで下落基調にある。コロナ禍で経済ファンダメンタルズが脆弱になったところに、物価高騰、高金利が新興国経済を直撃した。

- 2024年に欧米が利下げに転じたとしても、景気が減速することが想定される。また、利下げといっても、コロナ禍以前のような低金利になるとも限らない。そのため、2022年以前のような資金フローに戻るとは言い切れない。そうした変化が、先行きの見えない世界経済にとって、新たなリスクになりかねない。

1. 米欧利上げ打ち止め

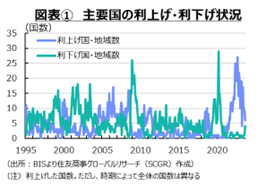

歴史的な物価高騰に直面した2022年からの世界同時利上げという局面が終わりを告げようとしている。図表①のように、主要国・地域の利上げ回数はピークアウトしている。実際、欧米の金融政策では、利上げ打ち止めが視野に入った。米連邦準備理事会(FRB)は9月の連邦公開市場委員会(FOMC)で、2023年にあと1回程度の利上げを示唆し、市場ではその後利上げ打ち止めになるとみられている。また、欧州中央銀行(ECB)は10月の理事会で政策金利の据え置きを決定し、これは事実上の打ち止めとみられている。今後の金融政策は経済・物価動向次第であるものの、欧米にとって2024年は利下げ開始時期を探る年になるだろう。

その一方で、いち早く利上げを開始していた新興国の中には、既に利上げを休止し、利下げに転じている国もある。図表②のように、世界的な物価高騰も一時に比べて収まりつつあり、むしろ景気を配慮した政策運営が求められているためだ。

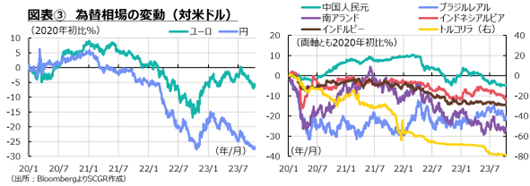

こうした変化は、必然的に各国・地域の資金フローに影響を及ぼす。図表③のように、例えば、日本円は、これまで米国の金融引き締めと日本の金融緩和継続という対比から、円売り・ドル買いが優勢だった。2020年初比で見みれば、日本円は30%近く対ドルで下落した計算だ。しかし、2024年以降、米利下げや日本の金融緩和の修正となれば、これまでの前提が崩れることになり、円安・ドル高トレンドが変わる可能性もある。

また、これまで新興国の為替相場も軒並み対ドルで下落してきた。言い換えれば、資金が各国・地域から米国に向かったことになる。利上げ局面が終わることで、こうした資金フローの動きも変わるだろう。ただし、米国からほかの国・地域へ流れる資金フローは、必ずしも2020~23年の流れの反転ではない。一部の国・地域ではコロナ禍前に比べて多くの資金が流入する可能性がある一方で、コロナ禍前ほど資金が流入しない国や地域がある恐れもある。コロナ禍によって経済自体が脆弱になっていること、物価高騰によって経済が傷んでいること、金利上昇にともなって債務負担が拡大していること、ロシアのウクライナ侵攻によってエネルギーや穀物の物流が変化したことなどによって、投資採算性やビジネスリスクが変わっているからだ。そこで、以下では、今後の為替相場の変動を考えるためにも、足元までの資金フローを確認しておく。

2. 資金フローの変化

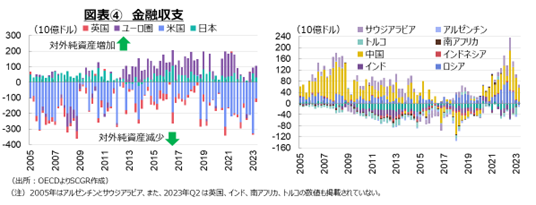

ここでは、国内外の資金フローを確認するために、国際収支統計のうち金融収支に注目する。図表④のように、コロナ禍後の米国への資金流入(対外純資産の減少)は、それ以前に比べて相対的に増加した。新型コロナウイルスの感染拡大、それに伴う世界経済の減速などによってリスクが高まったことで、安全資産とみなされる米国に資金が集まったとみられる。

しかし、米国で利上げが始まった2022年になると、日本や欧州からの資金流出(対外純資産の増加)が縮小した。利上げに伴って、債券価格が低下したため、その処理を迫られたためだ。そうした動きは2023年になると落ち着きを取り戻し、高金利を狙った投資資金が米国に流入し始めた。物価上昇率の高止まりから、米国の高金利が長引くという観測が広がったことで、投資資産として米国債の魅力が高まったこともある。

その一方で、新興国でもコロナ禍後、資金フローも大きく変わった。中国やロシアなどを中心に対外純資産が積み上がる方向にみえる。ただし、これは差し引き(ネット)で見た動きであり、国内投資家の対外投資の拡大という一面と、海外投資家の対内投資の回収という一面があるため、内訳を見て判断する必要がある。

また、こうした資金フローの変化が、コロナ禍のリスクの高まりとその後の回復という局面と、欧米などの利上げ局面という2つの局面において生じてきたという点も重要だ。これまで経済活動が正常化してきたことで、前者の局面における資金フローへの影響は剥落しつつある一方で、利上げ打ち止めが視野に入ったことで、後者の局面における影響も反転しつつある。こうした状況で、資金フローが来た道を戻るのか、別のところに向かうのか、必ずしも明らかではない。

3. 米利上げよりも自国経済ファンダメンタルズの悪化

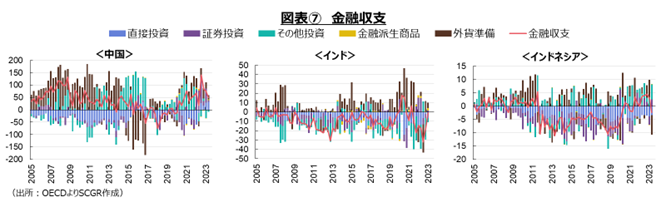

ここでは、各国の金融収支から投資資金の動きを確認しておく(図表⑤~⑦)。

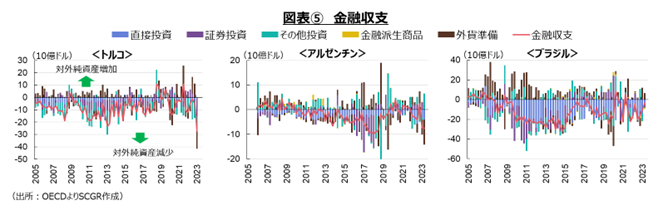

トルコ:実質金利マイナス

トルコの金融収支では、足元にかけて対外純資産の急減が目立っている。内訳を見ると、国内投資家の対外投資が2022年Q3に急減速しており、Q4にその他投資(現預金・貸借など直接・証券投資以外の投資)が、2023年Q1に証券投資が海外から回収された。四半期ベースで見れば、この間の回収額は、リーマンショック後を上回った。2023年6月に就任したエルカン・トルコ中銀総裁が利上げを実施するまで、2桁の物価上昇にもかかわらず、政策金利が8.5%まで下げられていた。実質政策金利が大幅マイナスという苦境の中で、国内投資家は対外投資を巻き戻さざるを得なかったのかもしれない。

それに対して、海外投資家のトルコ国内への投資のうち直接投資やその他投資は2020年末以降、安定的に流入してきた。ただし、その中でも、リスク回避的な動きからか、2021年末から2022年Q3にかけて証券投資を回収する動きも見られた。金融収支全体としては、対外純資産が減少する動きの方が強かったため、トルコリラ安が進みやすかった。

エルカン総裁の下、政策金利は8.5%から35%へと引き上げられたものの、9月の消費者物価指数は前年同月比+61.5%であるため、依然として実質マイナス金利が続いている。中銀は、10月会合の声明文で、物価見通しの十分な改善が達成されるまで、適時かつ漸進的に、必要なだけ金融引き締めが強化されるという見方を示した。5%の物価目標までの距離が遠いこともあり、通常であれば、当面金融引き締めを強める必要がある。しかし、物価上昇を抑制すべく金融引き締めを志向してきた中銀総裁が解任されてきたこれまでの経緯を踏まえると、金融引き締め策をいつまで継続できるのかという疑念を払しょくできないことも事実だ。それが、投資マネーがトルコを警戒する一因になっており、引き続きトルコへの投資マネーの流入の重荷になるだろう。

アルゼンチン:3桁インフレと政治リスク

アルゼンチンの物価上昇率はトルコ以上に高い。9月の消費者物価上昇率は前年同月比+138.3%と、2月以降、7か月連続で100%超を記録した。10月に政策金利は118%から133%へ引き上げられたものの、それでも実質政策金利はマイナス圏にとどまっている。

コロナ禍前にマイナス(対外純資産の減少)だった金融収支は、2020年の新型コロナウイルス感染症拡大から2021年頃にかけてゼロ近傍で推移、マイナス幅を縮小させていたものの、足元では再び対外純資産の減少が拡大した。その内訳を見ると、コロナ禍前に拡大していた国内投資家の対外投資は2020年の急減から、やや盛り返したものの、以前の水準には戻っていない。

海外投資家の国内への投資も減少している。2019年の大統領選前後に、証券投資を回収する動きも見られるなど、2016年以降のような資金流入の勢いは失われた。2020年のコロナ禍直後には、直接投資の流入が急減、証券投資やその他投資は回収に転じた。2022年になると直接投資の流入は回復したものの、証券投資の回収傾向が続いている。

また、財政難に直面しているため、IMF融資の返済に難儀していることもあり、海外投資家の資金はアルゼンチンに入りにくい。コロナ禍前に海外から投資資金を呼び寄せた政権も交代しており、海外から流入する資金の種類はコロナ禍前から変わっているようだ。

アルゼンチンペソ安が進み、外貨準備を切り崩して対応したものの、必ずしも効果的ではなかったため、通貨を切り下げざるを得なかった。それらがさらなる物価高騰を招き、海外の投資資金が嫌気するという悪循環に陥っている。さらに、10月20日に実施された大統領選では、中銀の廃止やドル化などを主張しているミレイ下院議員が決選投票に進んでおり、アルゼンチン経済をめぐって懸念が払しょくできず、投資資金も流入しがたい状況だ。

ブラジル:いち早く利下げに転じた

ブラジルの金融収支はコロナ禍後に変動が見られたものの、ならしてみれば、対外準資産の減少方向で推移してきた。しかし2023年になると、海外投資家からの資金流入が鈍化し始めたように見える。まず、国内投資家の対外投資は2020年Q1に急減、Q2に直接投資やその他投資が海外から回収されるなど、急ブレーキがかかった。それ以降は直接投資とその他投資を中心に投資資金が海外に向かっており、コロナ禍前の5年間に比べても堅調に推移してきた。しかし、2023年Q1になると状況は変わり、その他投資が海外から回収されるなど、国内資金が海外に向かうペースが鈍化した。

それに対して、海外投資家の資金では2020年Q2に証券投資の回収が目立ったものの、既に2018年Q4からそうした動きが見られており、コロナ禍の影響のみではなかった。また、2019年Q4から2021年Q1にかけて断続的にその他投資も回収されていた。その一方で、安定的にブラジル国内に流入していた直接投資は、2022年後半からやや減速している。流出入のいずれの投資資金の増加ペースも鈍化しているものの、相対的に海外からの流入ペースが鈍化した影響が大きく、海外資金の純流入ペースが鈍化した。

なお、ブラジル中央銀行は米国より先に、2021年3月に0.75%の利上げを開始した。その後、12会合連続で利上げを実施し、政策金利は2022年8月に13.75%まで引き上げられた。その後、据え置きとなり、物価の落ち着きを理由に、利下げが開始されたのは2023年8月だった。このように、欧米の金融引き締め・緩和より早く動いていることも、投資資金の流動、それに伴う為替相場に影響を及ぼしている。

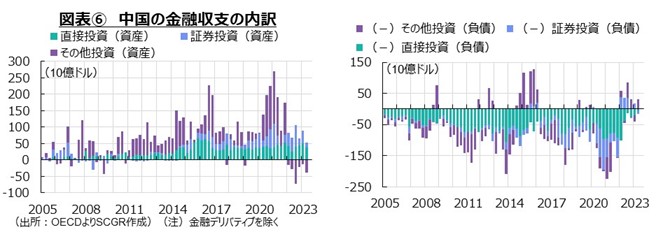

中国:経済の苦境

中国の金融収支は、新型コロナウイルス感染症拡大を機に変化した。金融収支は2016年Q3から2020年Q1までマイナス、すなわち海外から国内への資金の流入超になっていた。しかし、2020年Q2以降、2016年Q2以前のような、国内から海外への資金の流出超に戻った。ただし、図表⑥のように、2005年以降の金融収支の内訳を見ると、5つの局面に分けられる。

1つ目の局面は2014年までで金融収支がプラスであり、対外純資産が積み上がっていた時期だ。直接投資や証券投資のネットはマイナスで、その他投資がプラスになる時期が多かったものの、総じて海外から国内に民間の資金が流入していた。その一方で、外貨準備が積み上がり、対外純資産を拡大させていた。

2つ目の局面は2014年から2016年前半の間で金融収支はプラスで、対外純資産は積み上がっていたものの、国内投資家のその他投資や、海外投資家の証券投資の回収が対外純資産増加の主因だった。この間には2015年8月の人民元の切り下げなどもあり、国内から海外へ投資資金が逃避する動きもあった。

3つ目の局面は2017年後半から2020年にかけての期間で金融収支はマイナス、対外純資産が減少していた。国内から海外に向かう投資資金が減少した一方で、海外からの資金流入が継続したためだ。

4つ目の局面は、2020年から2021年にかけての期間で、金融収支は再びプラスになり、対外純資産が積み上がる状態になった。内訳を見ると、その他投資が拡大していた。コロナ禍で打撃を受けた海外現地法人などへの融資を拡大させるなど、この時期の特殊な動きも含まれている。その一方で、この間、海外投資家の直接、証券投資の資金が流入していた。欧米で低金利政策が実施されていたこともあり、中国に資金が流入したのかもしれない。

5つの局面は、2022年から足元にかけての期間で、金融収支はプラスであるものの、コロナ禍直後とは投資資金の動きに変化が見られる。国内投資家はコロナ禍直後に増やしたその他投資を回収している。経済活動の再開などから、特別な融資が必要なくなったことも、この背景にあるだろう。それに対して、海外投資家も証券投資やその他投資を回収している。同様の理由や欧米で利上げが行われたことで、欧米債に資金を回す動きもあったのだろう。また、海外投資家の直接投資の流入が減少している。半導体規制の強化など米中の対立が一段と深まったことで、海外投資家が中国への投資姿勢をより慎重なものにしている可能性がある。

また、中国経済の成長鈍化もある。不動産部門の問題に加えて、経済活動が正常化に向かっても回復ペースが当初の想定以上に鈍く、若年層の雇用環境が悪化している。国内の需要の弱さもあって消費者物価上昇率は低く、一時マイナスになった。こうした中で、中国人民銀行は金融緩和政策を取らざるを得なかった。欧米で利上げを実施する一方で、利下げを実施せざるを得ない中国という対比は鮮明だった。投資資金が国内に入りにくく、人民元は2023年9月には15年9月ぶりの人民元安・ドル高水準を付けた。毎日発表される人民元基準値は前日終値よりも元高・ドル安方向で設定されることが多く、当局が一段の元安・ドル高への侵攻に警戒感を示しているようだ。

その他:経済の苦境が資金流出要因に

インドの金融収支はコロナ禍後に一時的にプラス(対外純資産の増加)に転じた。内訳を見ると、国内投資家の対外投資はコロナ禍でも安定的に推移していた。その他投資の金額が圧倒的に大きく、直接投資がそれに次ぐ規模だった。そのため、金融収支の動きを変化させているのは、海外投資家の投資資金といえる。2020年Q1に海外投資家は証券投資を回収、Q2にインドへの投資を控えたことによって、金融収支がプラスに転じた。その後、2020年Q3には投資規模としてコロナ禍前の規模まで回復した。引き続き、その他投資が半分以上を占めるほど大きいままだ。ただし、2021年Q4から2022年Q2にかけて、海外投資家は証券投資を回収した。その他投資もやや減速して、海外からの投資資金の流入が減速した。それによって、2023年Q1にかけて金融収支のマイナスが縮小する動きが見られた。

インドネシアの金融収支はコロナ禍後プラスに転じた。内訳を見ると、国内投資家の動きには大きな変化が見られない。その一方で、海外投資家の資金の動きが変化した。直接投資は多少の変動があるものの、安定的に国内に流入している半面、証券投資が回収されている。2020年Q1やQ3には証券投資が回収されたものの、2021年にかけて再び国内に流入していた。しかし、2021年Q4に流出超になって以降、回収される傾向になった。インドネシアへ証券投資するよりも他国・地域へ投資することが選ばれていることになる。

このように、国内外の投資家は、それぞれの国・地域の経済ファンダメンタルズや国内外のイベントに対応して、金融収支上の証券投資やその他投資において、資金を迅速に動かしてきた。経済・物価の状況が今後変化することで、投資資金の動きが反転するとみられる。ただし、各国・地域の状況がコロナ禍前から変わっているため、単純な反転にはならない。より成長力が高く、安定したところに資金が向かうことになる。

4. 2024年の資金フロー

米欧は2023年の利上げ打ち止めから、2024年には利下げが視野に入る。利下げが実施されるということは、物価上昇率が2%目標に向けて低下している確信がもたれている状況といえる。それとともに、利下げしなければならないほど、景気が悪化している恐れもある。コロナ禍を経験して経済ファンダメンタルズが脆弱化している中で、金利上昇に伴う債務負担の増加に直面してきた新興国にとって、欧米の利下げは負担軽減につながる可能性がある一方で、欧米経済の減速という新たな苦境に直面することにもなりかねない。利下げといっても、コロナ禍以前のような低金利になるとも限らない。そのときに、米国に向かった投資資金が新興国に戻ってくるのかは分からない。

こうした中で、日本経済もデフレ脱却に近づきつつあり、日本銀行の金融政策も変化する兆しを見せている。10月の金融政策決定会合でも、長期金利の目標はゼロ%程度に据え置いたものの、めどは1%程度に引き上げられた。賃金上昇を伴う形で、持続的、安定的な物価上昇を見通せるという確信が強まれば、金融緩和がさらに修正されることになる。こうした中で、円キャリートレードなど、これまでの前提が変わることも想定される。2024年の資金フローは2022年の利上げ前のような元の姿に戻らない可能性がある。そうした変化が、先行きの見えない世界経済にとって、新たなリスクになりかねない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.