商品:見通しづらい先行きを見通す

2023年10月30日執筆

2023年も終盤を迎えた。2024年を展望する時期だが、すっかり「先が見えない時代」に突入している。ゼロコロナ解除後も続く中国経済の停滞は、債務問題・人口動態・地政学的対立など、構造要因であることが強く認識されている。昨秋の英国債危機に続き、米国や日本でも長期金利が急騰(国債価格は急落)し、先進国の財政の持続可能性にもあらためて焦点が当たっている。企業決算では、資本コストの上昇や顧客の需要低下・事業の収益性低下などから、直近の四半期と比べ先行きに慎重な見方が増えた。今夏は地球温暖化から一歩進んだ「地球沸騰化」とも表される高温で、干ばつは各地で海上・河川輸送や農業生産に影響を及ぼしているが、今冬エルニーニョ現象はさらに強まる見通しだ。ロシア・ウクライナ戦争が長期化する中、10月は中東でイスラエル・ハマス紛争が勃発した。商品の需要・供給のいずれにも不確実性が高まっている。

世界銀行「Commodity Market Outlook」ベースシナリオは価格下落、紛争拡大リスクに留意

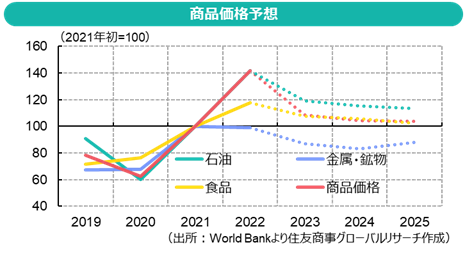

今後の見通しについて、世界銀行が10月30日に公表した最新の「商品市場展望(Commodity Markets Outlook)」が一つのヒントを示している。この報告書は「中東紛争が世界の一次産品市場に『二重ショック』をもたらす可能性」としてプレスリリースされ、国内メディアでは「中東緊迫化で原油価格が75%高騰するおそれ」と報道されたが、ベースライン予測は2024年の国際商品は値下がりするというものだ。地政学的リスクは、あくまで過去の原油供給ショック時の供給減少幅・価格反応からシナリオ分析した内容となっている。

ガザ紛争前の2023年第3四半期に、世界銀行の商品価格指数は前期比5%上昇した。指数の52%を占める石油の値上がりが全体を押し上げたが、指数に含む43品目中24品目は下落した。中東での紛争開始後も、原油と金は値上がりしたが、農産物や金属などの商品の大半は小動きとなり、紛争による世界の商品市場への影響は、これまでのところ限定的だ。紛争が拡大しないと仮定すると、価格は最終的には需要と供給のファンダメンタルズに左右され、一次産品価格は2024年に前年比▲4.1%下げ、2025年に安定に向かうと世銀は予想。これは、金融環境が引き締まり世界経済成長が低迷すること、世界貿易の低迷、レバレッジの高い中国不動産部門の低迷、主要商品の供給増加を前提としている。食料の世界供給も十分だが、コメや肥料はそれぞれインド・中国の輸出制限で高止まりする。ただし、リスク要因として、地政学的リスクの増大、貿易制限、OPEC+減産の継続、エルニーニョによる異常気象、景気の落ち込みなどを指摘している。

こう述べた上で、世銀は特集記事で、紛争が商品市場に与える短期的な影響を評価している。歴史をたどると、紛争激化は石油その他の商品価格高騰につながった。ロシア・ウクライナ紛争は現在まで続いており、中東での紛争まで激化すると、世界経済はここ数十年で初めて、二重のエネルギーショックに見舞われることになる。深刻な原油価格ショックが現実となり、油価上昇が持続すれば、必然的に食料価格にも影響し、既に多くの途上国で起きている食料価格インフレだけでなく世界全体の食料不安が悪化する。

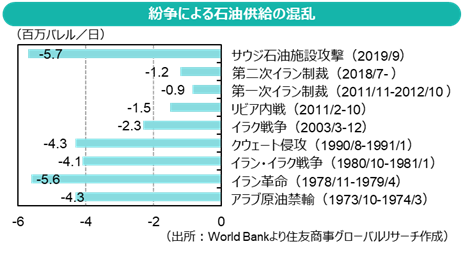

世界銀行は1970年代以降の経験に基づき、3つのリスクシナリオについて分析している:

1.Small disruptionシナリオ(世界の石油供給量が日量50~200万バレル減少)

2011年リビア内戦時と同等程度の供給途絶で、原油価格は直近価格から3~13%上昇(約93~102ドル)

2.Medium disruptionシナリオ(世界の石油供給量が日量300~500万バレル減少)

2003年イラク戦争時と同等程度の供給途絶で、原油価格は21~35%上昇(約109~121ドル)

3.Large disruptionシナリオ(世界の石油供給量が日量600~800万バレル減少)

1973年のアラブ諸国の原油禁輸時並みの供給途絶が起きると、原油価格は56~75%上昇(約140~157ドル)。なお記憶に新しいところでは、2019年9月に発生したフーシ派によるサウジアラビアの石油施設攻撃の際には約570万バレルが影響を受け、原油価格は60ドルから72ドルに急伸したが、短期間で収束している。

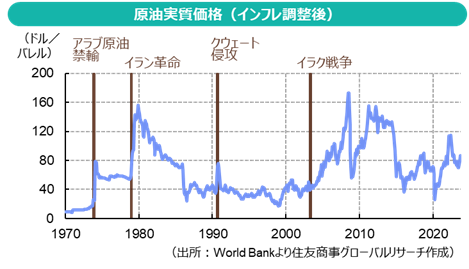

今のところ紛争による商品価格への影響は小さく、またインフレ調整後の実質原油価格は過去推移から見れば低い。世界銀行はこれについて、1970年代のオイルショック以降、世界経済が原油高に対するショック耐性を向上させたことを反映するかもしれないと指摘している。GDP1単位を生み出すのに必要な石油の量は、1970年以降、半分以下に減少している。石油輸出国は多様化し、再エネを含むエネルギー資源も拡大。戦略石油備蓄を備え、IEA(国際エネルギー機関)が創設されて危機対応を行っており、先物市場も整備されヘッジ機能を提供している。こうした改善は、紛争激化の場合も、これまでより穏やかな影響にとどまる可能性があることを示唆するという。

この分析は、原油について行われているため、LNGや非鉄金属・鉄鉱石・食糧・肥料などへの影響は油価高騰に伴う輸送・生産コストの上昇、という観点で論じられている。しかし中東産油国は経済多様化を進めてきており、石油化学品や精錬金属の一大生産地域ともなっていることにも留意したい。また、ガザ紛争開始後の価格上昇率は原油より欧州天然ガス・LNGの方が高い。これは複数の要因が重なった結果だが、ガザ紛争開始直後にイスラエル政府が東地中海のTamarガス田の生産停止を命じ、隣国エジプトへのガス供給と同国からのLNG輸出に直接的な影響が及んだことも一因だ。変数を挙げていけばきりがない。世界銀行は、「ロシア・ウクライナ戦争、ガザ紛争のいずれか、あるいは両方が激化すれば商品市場に二重・複合的なショックが発生し、既に脆弱な世界経済の回復力が試される」と述べ、貿易制限や価格統制・補助金導入は避けるべき、より良い選択肢は社会的セーフティネットを改善し、食料源を多様化し、食料生産と貿易の効率を高めることであり、エネルギー移行を加速させてエネルギー安保を強化すべき、とまとめている。

エネルギー 「S+3E」のバランスと予測の難しさ

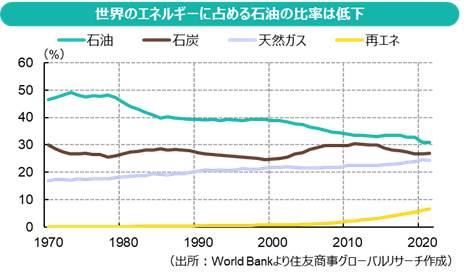

上記分析の中で、世界銀行は「石油需要は2030年頃でピーク」というIEA予測にも言及している。このため補足として、10月に公表されたエネルギー長期予測について簡単に触れる。

IEAは9月の英FT誌への寄稿や「ネットゼロ工程表」で予告していた通り、「World Energy Outlook」2023年版で、現在の政策設定(STEPSシナリオ)であっても、2030年までにすべての化石燃料の需要がピークを迎えるとの見通しを示した。大きな構造変化として、EVや太陽光発電などクリーンエネルギー技術がここ数年で急速に普及し、今後も順調に伸びが期待されることと、中国経済の構造変化に伴う需要減少を挙げている。化石燃料の成長時代の終わりは化石燃料への投資の終わりを意味するものではないが、支出増加の理論的根拠は損なわれる。ただし、単に化石燃料への支出を削減するだけでは世界を炭素中立に導くことはできず、クリーンエネルギーシステムのあらゆる側面への投資を拡大することが秩序ある移行のカギとなる。これまでになく協調が必要だが、分断化した世界では気候・エネルギー安全保障の課題に対処することは困難になる……との危機感を示している。

OPECはIEAの「化石燃料の終わりの始まり」論に真っ向から反論。世界の人口増加と経済成長に伴うエネルギー需要増に対応し、エネルギー安全保障・エネルギー利用可能性・排出削減の3つを実現するには、現実的にみて石炭を除くすべてのエネルギーが必要という論調だ。しかも、OPECは 「World Oil Outlook」で2045年時点の世界の石油需要見通しを日量1億1600万バレルに上方修正した。この600万バレル強の上方修正のうち、半分弱をOECDが占める。これについて、OPEC事務局長は「なぜOPECはWOO2023で長期石油需要予測を引き上げたのか」と題したコラムをウェブ掲載し、①多くの先進国がエネルギー安全保障と社会・経済情勢に鑑み、野心的な目標を後退させた。内燃機関車の販売禁止延期(英)・EURO7排ガス規制の緩和などの例がある。再エネプロジェクトの一部は、コスト上昇とサプライチェーンの制約により延期・棚上げされている、②新興国の経済成長は工業化・中間層の増大を通じエネルギー需要を増加させる、③世界には十分な石油資源があり、需要増への対応と排出削減は同時に達成可能である。石油業界も水素や炭素回収・利用・貯留(CCUS)、炭素除去(CDR)、直接空気回収(DAC)などへの投資を通じ、排出量削減に向け大きく前進している、という3点から説明している。

これらの見解はそれぞれの価値観から見た予測であり、単純比較はできないが、IEAは現在の政策設定に沿ってことが進むことを前提とし、OPECは政策自体が揺らぎつつある点を指摘している。2024年は世界経済の減速が予想され、多くの国で選挙も予定される中、政策動向も商品市場の見通しにおける大きな変数となってくる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.