金融・財政政策を縛られるユーロ圏経済

概要

- ユーロ圏経済は、足踏みしている。ユーロ圏の実質GDP成長率は2023年上半期にプラス成長を回復したものの、小幅にとどまり、第3四半期(Q3)には前期比▲0.1%と、3四半期ぶりのマイナスになった。

- 一方で、景気の減速とともに、物価上昇率も縮小してきた。欧州中央銀行(ECB)は10月の理事会で政策金利を11会合ぶりに据え置くことを決定した。ただし、今後の政策金利の決定については、経済・物価動向次第という姿勢を引き続き示した。ラガルドECB総裁は、今後数四半期、利下げがないという認識を明らかにしている。

- 先行きについては、景気は当面弱い動きを続けるだろう。また、下振れリスクも依然として大きい。脱炭素やデジタル化などコロナ禍からの回復過程で世界的なコンセンサスになった成長源も、ロシアのウクライナ侵攻や中東情勢の緊迫化などによって大きな課題に直面しており、その解決策は必ずしも明らかになっていない。その代わりに、ユーロ圏経済が今後成長する姿が見えにくいという点がコンセンサスとして明らかになりつつあるようだ。

1. 足踏みのユーロ圏経済

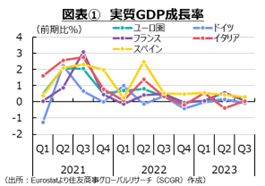

ユーロ圏経済は、足踏みしている。図表①のように、ユーロ圏の2023年第3四半期(Q3)の実質GDP成長率は前期比▲0.1%となり、3四半期ぶりのマイナスだった。2022年Q4(▲0.1%)にマイナスになってから、ユーロ圏経済は2023年上半期にプラス成長を回復したものの、2023年Q1(+0.0%)とQ2(+0.2%)の実質GDP成長率は低く、足踏み状態になった。国別にみても、2023年Q3にドイツ(▲0.1%)がマイナス成長で、イタリア(+0.0%)とフランス(+0.1%)がゼロ近傍にとどまり、成長率が比較的高かったスペイン(+0.3%)も2四半期連続で減速するなど、ユーロ圏経済において成長のけん引役は不在だった。

その一方で、物価上昇率は縮小してきた。10月の消費者物価指数(HICP)は前年同月比+2.9%となり、直近ピークを付けた2022年10月(+10.6%)の3割以下の上昇率になった。2023年7月以降10会合連続で政策金利が引き上げられ、量的引き締めも合わせて実施されてきたことが、景気を減速させ、物価上昇率を抑制させる効果を発揮したといえる。

もちろん、ユーロ圏経済が減速した理由はほかにもある。特にドイツ経済で顕著なように、中国向けなど輸出が伸び悩んだ。また、安価なロシア産のエネルギーに従来依存していた反動で、エネルギー高に直面し、企業の生産活動、家計の消費行動に打撃が及んだ。2022年末から2023年初めにかけての冬は暖かかったため、暖房需要が想定ほど伸びず、エネルギー価格の高騰を乗り切ることができた。2023年末から冬に備えたエネルギー備蓄を進めてきたことで足元では大きな問題にはなっていないものの、このエネルギー確保という課題は当面、ユーロ圏経済の重荷になる。

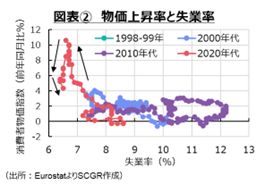

つまり、要因は複数あるものの、景気が悪いため物価上昇率も低下しているという状態だ。図表②のように、物価上昇率と失業率の関係をみると、物価高騰局面以前の位置に再び戻りつつあるようにみえる。物価上昇と景気後退が同時に発生するスタグフレーションになる懸念が物価高騰の初期の局面であったものの、足元にかけて、そうした事態は回避できる可能性が高まりつつある。

ただし、物価上昇率は縮小しつつあるものの、どこで落ち着くのか、まだ見通しがたい。雇用環境はまだ底堅く、賃金上昇率が高止まりしているためだ。景気についても、2023年のドイツがマイナス成長になるという見通しが多い中で、ユーロ圏としてプラス成長を維持していけるのかも心許ない。この点は、景気の軟着陸(ソフトランディング)がメインシナリオになっている米国経済と異なっている。こうした、先行きに対する確信のなさが、ユーロ圏経済の重石になっている。

2. 個別指標からみた現状

ここでは、ユーロ圏経済の現状を個別指標から確認しておく。

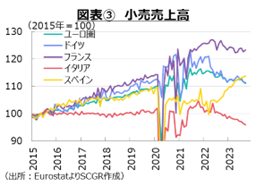

- 個人消費:減少している(図表③)。 9月のユーロ圏の実質小売売上高は前月比▲0.3%と、3か月連続で減少した。食品(+1.4%)が2か月ぶりに増加したものの、それ以外の消費が弱かった。国別ではドイツ(▲0.6%)とイタリア(▲0.4%)は4か月連続で減少した一方で、フランス(+0.4%)は2か月ぶりに増加、8月のスペイン(+0.2%)は7か月連続で増加しており、国によって方向感が異なっている。また、実質小売売上高の指数をみると、物価上昇率が減税策などによって抑えられていたスペインの小売売上高が右肩上がりとなっており、足元にかけて横ばいから低下方向にあるほかの主要国に比べて強かった。

- 先行きについては、ストライキや労使交渉を経て、賃金に上昇圧力がかかっている一方で、物価上昇率が縮小するにしたがって、実質賃金の上昇率がプラスを維持すると期待される。実質購買力の回復に伴い、中期的には個人消費も回復することになるだろう。ただし、足元では、依然として物価高騰の痛みの方が大きいことも事実だ。そのため、当面実質購買力の伸び悩みが重石として残り、個人消費は弱い動きを続けそうだ。

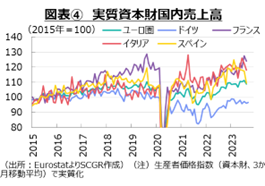

- 設備投資:足踏みしている(図表④)。8月のユーロ圏の資本財国内売上高は前月比▲2.1%と、2か月ぶりに減少した。3月以降、前月比プラス・マイナスが交互に続いており、ならしてみれば足踏み状態にある。また、実質では▲2.2%と2か月ぶりのマイナスも、おおむね横ばい圏を推移している。名目値を国別にみると、8月には、ドイツ(▲1.1%)やフランス(▲2.6%)、イタリア(▲3.6%)、スペイン(▲7.2%)など主要国が前月比マイナスだった。9月の値が発表されているドイツは+0.6%と2か月ぶりにプラスに転じたものの、6月以降、マイナスとプラスを交互に繰り返してきた中で、マイナスの方が大きく、設備投資の水準を下げてきたことが懸念される。指数自体をみると、2020年以降、ドイツの資本財国内売上高が新型コロナウイルス感染症拡大前の水準を回復できておらず、設備投資が十分に進んでいないとみられる。

- 先行きの設備投資についても、建材価格や金利の上昇が重石となる。また、内外景気の減速懸念も重なり、短期的な期待収益率も低下する。中長期的に成長する姿を想定できれば、期待収益率が持ち直すものの、先行き不透明感が高い中ではなかなか難しい。むしろ、そうしたリスクを勘案して、より多くの収益がステークホルダーから求められる可能性があり、設備投資の意思決定の重荷になる。また、内燃自動車の新車販売規制などをめぐって、脱炭素目標などが変化することも想定される。中長期的な目標と、足元のエネルギー需要のバランスを考えて、政府の目標・規制なども変わることが想定される。そうした不透明感が漂う中では、設備投資には下押し圧力がかかりやすく、鈍い動きになるだろう。

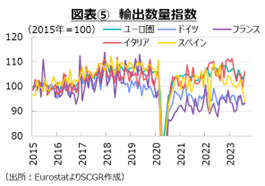

- 輸出:足踏みしている(図表⑤)。9月のユーロ圏の輸出額(域外向け)は前月比▲0.5%となり、2か月ぶりのマイナスになった。輸出金額の水準は2022年11月を直近ピークにして、緩やかに低下している。また、8月の輸出数量は+2.0%と、3か月ぶりに増加したものの、直近ピークの昨年末の水準を下回ったままだ。8月の輸出価格は▲0.9%と2か月ぶりに低下、2022年10月ピークに低下傾向にあるものの、輸出数量ほどの低下ではなく、高止まりしているといえる。また国別にみると、ドイツの9月の輸出額は▲1.0%と4か月連続で減少、フランスも▲3.0%と2か月連続で減少、イタリアは▲3.1%と2か月ぶりの減少、スペインは+6.4%と4か月ぶりの増加となるも、この間の減少分を回復していない。各国の輸出は総じて弱い状態にある。ドイツでは自動車などをはじめとして、供給網の問題に直面してきたものの、足元にかけて回復しつつある。輸出をめぐる課題が、供給網から域外需要の弱さに切り替わっているのかもしれない。こうした点を踏まえると、先行きの輸出は、域外景気の弱含みなどからから、当面弱い動きが続きそうだ。

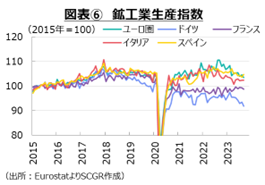

- 生産:減少している(図表⑥)。9月のユーロ圏の鉱工業生産指数は前期比▲1.1%となり、2か月ぶりの減少だった。ドイツ(▲1.6%)は2か月ぶりのマイナス、フランス(▲0.5%)は2か月連続マイナス、イタリア(+0.0%)は2か月連続プラスも横ばい、スペイン(+1.0%)は2か月ぶりのプラスも、3月以降、プラスとマイナスを交互に繰り返している。ユーロ圏の産業別では、化学工業(+1.4%)が2か月連続プラスだったものの、2023年初めから見ればおおむね横ばいで推移している。コロナ禍の医薬品増産なども一服したとみられる。また、電算機類・電子部品(+1.9%)は3か月ぶりのプラス、一般機械(+1.7%)が4か月連続ぶりのプラスとなったものの、それ以前のマイナス幅が大きく、その低下分を回復できていない。その一方で、輸送用機械(▲3.2%)や電気機械(▲2.5%)、金属製品(▲0.5%)は2か月ぶりのマイナス、一次金属(▲0.1%)は3か月ぶりのマイナスだった。輸送用機械では、半導体不足など供給網の問題は解消されてきており、生産活動の重石は景気減速など別の要因になりつつある。先行きは、内外景気減速もあり、当面弱い動きが続きそうだ。

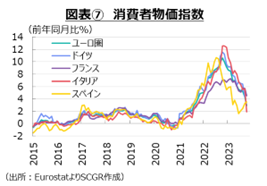

- 物価:上昇率は縮小している(図表⑦)。10月のユーロ圏の消費者物価指数は前年同月比+2.9%だった。上昇率は2022年10月(+10.6%)のピークから縮小しており、2021年7月以来となる3%割れだった。物価上昇率の縮小の主因は、エネルギー価格が▲11.1%と、6か月連続で下落していることだ。2022年3~10月には40%前後の上昇率を記録していたため、2023年にはその反動減が現われやすい。また、食品も+7.5%となり、直近ピークの3月の+15.5%から半分程度の伸び率まで縮小した。そのため、物価の基調はまだ強く、食品・エネルギーを除くコア指数は+4.2%だった。物価の基調の先行きを考える上では、サービス価格の動向が重要だ。サービス価格は足元で+4.6%となり、2か月連続で5%を下回った。サービス価格の直近ピークは2023年7月の+5.6%であり、まだ縮小が見られ始めたばかりといえる。また、これまでの労使交渉などから賃金上昇率が高止まりしていることもあり、サービス価格の低下はエネルギー価格のように急速に進むとは想定しがたい。そのため、サービス価格が当面高止まりする可能性があり、それが物価の基調を下支えすることになるだろう。域内ではベルギー(▲1.7%)からスロバキア(+7.8%)まで、上昇率の幅は広い。こうした中で、ECBは中期的な物価目標を達成するために金融政策を実施することになる。その難易度は引き続き高いといえる。

- 先行きは、妥結賃金の堅調さなどを踏まえると、当面2%を上回ったままだろう。エネルギー価格が前年に高騰した反動が表れるため、足元では上昇率の縮小が目立つものの、それも一服し、サービス価格の上昇分が残ることで、2%を上回る物価が継続する可能性が高いとみられる。

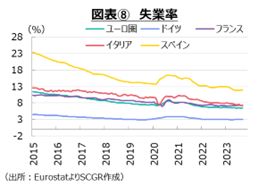

- 雇用:回復している(図表⑧)。9月のユーロ圏の失業率は6.5%と、23年3月以降おおむね横ばいになっている。25歳以下の失業率も14.0%と横ばい圏を推移している。ドイツの失業率は5月以降、3%で横ばいと低位を保っている。フランスは7.3%、イタリアは7.4%、スペインは12.0%と、各国での低水準をそれぞれ保っており、雇用環境は総じて堅調といえる。一方で、2023年Q2の妥結賃金は前年同期比+4.4%と、2四半期連続で1993年以来となる4%台を記録した。労働需給がひっ迫する中で、賃金には上昇圧力がかかりやすい。また、物価高騰に伴う生活費の上昇もあり、労使交渉では、労働者側から賃上げに対する要求も強まっている。こうした状況を踏まえると、先行きの景気減速が懸念されるものの、雇用環境は当面底堅く推移し、賃金には上昇圧力がかかりやすい状態が続きやすいだろう。

3. 明確な成長の姿が見えない

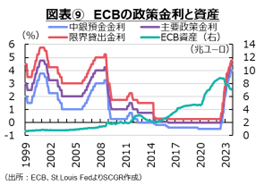

ECBは10月に開催した理事会で、政策金利(主要政策金利4.50%、限界貸出金利4.75%、中銀預金金利4.00%)を11会合ぶりに据え置くことを決定した(図表⑨)。声明文では、「物価上昇率はかなり長い期間、かなり高い水準にとどまるといまだに予想される」とした一方で、足元の物価上昇率は縮小しており、「過去の利上げが金融環境に力強く伝播し続けている。これがますます需要を抑制し、物価上昇を押し下げることに役立つ」という見方が示された。

また、理事会は、政策金利が物価の中期目標に大きく貢献する(a substantial contribution)水準にあり、それが十分長い期間維持されるという認識を引き続き示した。必要な限り長い間、十分制約的な水準に政策金利を据え置く方針だ。実際、ラガルドECB総裁は11月10日、利上げについて、「今後、数四半期はない」という認識を示した。政策金利の適切な水準や、政策金利を制約的な水準にとどめる期間を決める際には、データに依存したアプローチをとり続け、特に政策金利の決定においては、「今後入手する経済・金融データに基づく物価見通しの評価、基調的な物価動向、金融政策の伝達力」に基づく姿勢を引き続き明らかにしている。つまり、今後の金利決定は、経済・物価の動向次第であり、利上げの可能性も残しているものの、市場では、事実上利上げ打ち止めという見方が広がっている。

また、注目されていたパンデミック緊急購入プログラム(PEPP)の保有資産の縮小について、方針の変更はなかった。保有資産のうち償還を迎えた分については再び投資することで、少なくとも2024年末まで資産規模を維持する方針だ。

物価上昇率が中期的な目標の2%に回帰するのは2025年頃とECBは予想している。しかし、足元の景気は弱く、2024年の成長も弱いとみられている。こうした中で、想定以上に景気が減速すれば、利下げという話になるかもしれない。もちろん、2022年に特に顕著になった歴史的な物価高騰を抑制するためには、これまで全力で立ち向かう姿勢を示さざるを得なかったし、今後も示す必要があることは事実だ。しかし、金融引き締めは景気や物価動向次第であるため、今後の金融政策は柔軟に変化すると予想される。実際、2022年の物価高騰局面では金融引き締めに転じ、さらにそれを強力に推し進める姿勢を示すようにECBは大きく変化した。

一方で、EUという視点でみると、コロナ禍で棚上げしていた財政ルールについての議論も年末までに結論を出すことになるだろう。財政赤字対GDP比3%、債務残高対GDP比60%というルールで、各国の財政政策に縛りをかけてきたものの、このルールに対する考えの違いも表面化している。もちろん、コロナ禍に続き、エネルギー対策など、財政支出に迫られてきたことも事実だ。

しかし、財政拡大の副作用も懸念される。例えば、物価抑制を優先して、金融政策が引き締め方向から機動的に動かせないときには、財政政策の役割が大きくなる。その時に、財政支出を拡大させることが難しいかもしれない。格付け会社ムーディーズによるイタリアの国債の信用格付けは11月17日に維持された。その一方で、財政ルールを上回る2024年の財政赤字見通しは、市場に不安をもたらし続けている。財政健全化と機動的な財政政策の間で、落としどころが上手く見つかるかが注目される。

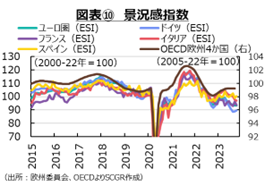

先行きの景気は、当面弱い動きが続くだろう(図表⑩)。けん引役のドイツに加えて、ほかの国の景気も弱く、力強い回復の見通しは立ちにくい。こうした中で、下振れリスクは大きく、物価高騰や海外景気の減速、金融引き締めの影響、中東情勢の緊迫化やエネルギー問題などがリスク要因として挙げられる。脱炭素やデジタル化などコロナ禍からの回復過程で世界的なコンセンサスになった成長の源も、ロシアのウクライナ侵攻や中東情勢の緊迫化などによって、大きな課題に直面しており、解決策は必ずしも明らかになっていない。その代わりに、ユーロ圏経済が成長する姿が見えにくいという点がコンセンサスとして明らかになりつつあるようだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月22日(火)

18:00~19:05、港区立産業振興センター主催『米国関税措置対策セミナー』で当社シニアアナリスト 浅野貴昭が講演いたします。会場・オンラインのハイブリッド開催。 - 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月10日(木)

『Forbes Japan』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが掲載されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.