何かが変わりそうな2024年の日本経済

調査レポート

概要

- 2024年の日本経済は、ゼロ%台半ばから1%程度とみられる潜在成長率を上回る成長になると予想される。一方、世界経済はコロナ禍を経て転換点をすでに過ぎたようにもみえる。例えば、グローバル化から分断化の時代への変化、平時から有事の最適化への変化、金利のある世界への変化などが挙げられる。

- 2024年の日本経済は、緩やかな回復を続けると期待されるものの、下振れリスクは依然として大きい。例えば、個人消費は、コロナ禍からの回復の息切れ、実質購買力の低下に加えて、歴史的な物価高騰の記憶が残ることに起因する「主観的な」実質購買力の低下が長引くことで、個人消費に下押し圧力がかかりうる。設備投資や輸出にも下押し要因が多く、それらが大幅に増加する姿も描きがたい。

- 賃金と物価は、緩やかに上昇するとみられる。これまで金融緩和が足りなかったため、金融緩和を拡大させてきた視点とともに、政策支援すべきところがずれていた可能性を考慮に入れることも必要だ。例えば、賃金といっても、公表されている平均賃金は、労働者数や労働時間の影響を補正した賃金の推移と異なっており、実体を見誤った政策対応をとってきた恐れがある。また、需要不足といっても、需要のどこの部分が不足しているのかによって対応が異なるはずだ。

- エネルギー価格や円安・ドル高など、外的なショックによるところが大きかったとはいえ、それ以前の取り組みによって日本経済が変化する素地にあったとも考えられる。また、経済安全保障や価値観という点から、日本企業・経済の立ち位置が再評価されている一面もある。何かが変わりそうな予感で終わらせず変えていくためにも、身近なところから自ら行動を起こしていくことが2024年にはこれまで以上に求められるのではないだろうか。

1. 世界経済~先行きは引き続き不透明~

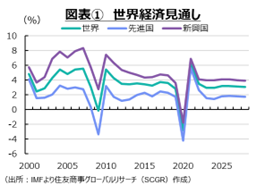

世界経済の先行きは、引き続き見通しがたい。図表①のように、国際通貨基金(IMF)の「世界経済見通し(WEO)」(2023年10月)によると、世界の経済成長率は2022年の+3.5%から、2023年の+3.0%、2024年の+2.9%へと減速する見通しになっている。

先進国経済は2022年の+2.6%から、2023年の+1.5%、2024年の+1.4%へと減速すると予想されている。その一方で、新興国経済も2023年に+4.0%と、2022年から▲0.1ptの減速、2024年も+4.0%と低い成長率のまま推移する見通しだ。また、2024年の米国は+1.5%、ユーロ圏は+1.2%、日本は+1.0%、中国は+4.2%と予想されており、世界経済のけん引役が不在といえる状況だ。

欧米では2022年半ばごろにピークアウトしたとはいえ、高い物価上昇率が続くと予想されている上、物価抑制のための金融引き締め策の効果はこれから本格的に経済を下押しするとみられている。また、ロシアのウクライナ侵攻に加えて、中東紛争など、地政学的なリスクも顕在化している。先行きはますます不透明になりつつある。

世界経済は、コロナ禍を経て転換点を通り過ぎたようにみえる。例えば、グローバル化から分断化の時代への変化、平時から有事の最適化への変化、金利のある世界への変化が挙げられる。

グローバル化から分断化の時代への変化

こうした中で、2000年代にBRICSなど新興国の成長や、ビジネスのフロンティアの拡大が夢見られた「グローバル化」から、再び「経済のブロック化」という現実が世界経済に突き付けられている。図表②のように、2000年代は、「グローバル化」の時代で、中国が世界貿易機構(WTO)に加盟し、BRICSなど新興国経済の台頭もあって、世界輸出数量指数は世界生産指数以上に増加していた。

2010年代になると、そうした雰囲気は変わった。BRICSの成長期待も剥落し、新興国経済は成長するけれども、課題も多いことが改めて認識された。また、新型コロナウイルス感染症拡大前に、米中貿易戦争も激しさを増した。「グローバル化」の恩恵がある時代から、「貿易戦争」を懸念する時期に移り、世界の輸出数量と生産の伸びがおおむね同じ動きになった。

2020年代になると、「分断化」が予想される時代になった。米中対立はさらに激化し、半導体やAIなどの先端技術やそれらを生産する上で欠かせない重要物資をめぐる経済安全保障の議論は高まっている。コロナ禍の一時的な供給網の懸念に加えて、恒常的な変化も起こりつつある。そうした変化に、中国景気の低迷も重なって、世界輸出数量指数の伸びは生産の伸びを下回るようになった。

もちろん、対立が激化している米中も、互いに重要な貿易相手国であるため、そのつながりは維持されており、完全な分断には至っていない。その一方で、気候変動対策や感染症対策など、地球規模で取り組む必要がある課題もあり、「協調」が求められる部分も増えている。そのため、協調と対立のバランスの見極めがますます欠かせなくなっている。しかし、先端半導体をめぐる規制では、先端半導体そのものから、その生産に必要な製造装置や人材などに規制対象が拡大してきたように、分断の範囲は今後も変化するとみられ、どの時点でどのように変化するかは読み切れないため、不確実性がますます高まっているといえる。

平時から有事の最適化への変化

こうした現状を企業の視点からみると、企業にとっての最適化が変化したといえる。例えば、資材・人材コストなどの従来の制約条件をもとに企業経営を考えていた状態に、経済安全保障などの新たな条件が加わったといえる。制約条件が増えたため、企業の最適化を考え直す必要がある。

しかも、それ以前の「平時の最適化」とは大きく異なる「有事の最適化」であるため、ビジネスモデルや供給網などが大きく変化してしまう可能性がある。そうした中では、これまで積み上げてきた投資が無駄になる恐れもあり、慎重な姿勢を取らざるを得ない。

それに加えて、2024年に先行き不透明感が高まることを前提にすると、通常の設備投資自体の重石も大きくなる。先行きが不透明であるため、収益性が読みがたく、投資の期待収益性が低下してしまう。その一方で、金融引き締めによって金利が上昇しており、資本コストは高まっている。

もちろん、グリーン化やデジタル化など、なすべきことが明確になっていることは、設備投資に対して企業の背中を押すことになる。しかし、景気循環の変化に加えて、経済安全保障などの構造変化も加わり、新規の投資に企業が二の足を踏みかねない状況になりつつある。

金利のある世界への変化

また、物価上昇率も欧米では2022年にピークアウトし、2024年にかけて縮小していく中、コロナ禍前のような低い上昇率に戻るには、なお時間がかかるとみられている。その一方で、2024年は、世界経済が減速することで、政策金利を引き下げる局面になりそうだ。ただ、物価上昇率が高止まる中では、政策金利の引き下げ幅も限られてくる。コロナ禍前のようなゼロ金利政策や非伝統的な金融緩和政策が実施される公算は小さい。

つまり、金利がある世界が続くことになる。借入コストが上昇すること、資金の機会費用も上昇することなどもあり、個々のビジネスの収益性が問われることになる。また、借入コストが上昇するため、既存の債務負担も大きくなりうる。住宅ローンを抱える家計、債務を抱える企業や国など、それぞれの主体で債務返済が活動の重石になる。

このように、長年の金利がなかった世界から金利がある世界への適応も、2024年の課題になる。

2. 日本経済~緩やかに回復も、下振れリスクは大きい

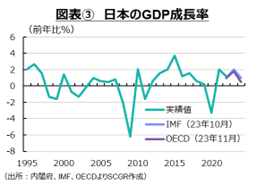

以上のように先行きの不透明感が漂う世界経済の中で、2024年の日本経済は引き続き緩やかに回復すると期待される。図表③のように、経済の巡航速度とされる潜在成長率(0.5~1%程度)を小幅に上回るような成長になるだろう。ただし、下振れリスクは依然として大きいため、注意が必要だ。

ここでは、主要な最終需要項目ごとに、下振れリスクに焦点を当ててみる。

個人消費:思いのほか弱い?

まず、足元の個人消費の状況をみると、耐久財消費は、コロナ禍の巣ごもり需要、テレワーク、リモート学習などから2020年末から2021年にかけて増加した。しかし、2021年後半に反動減が現われ始め、2023年にかけて緩やかに回復してきた。半耐久財(被服・履物、日用品など)は、2022年なってコロナ禍前の水準を大きく上回った。感染状態が落ち着き、人々が徐々に日常生活を取り戻し始めた中で、コロナ禍で控えていた衣服などの購入が増加したためだろう。非耐久財(食料品や光熱費など)は、ほぼ横ばい圏で推移する一方、サービスの消費は緩やかに持ち直しつつあるが、2023年Q3時点では、まだコロナ禍の前の水準を回復していない。

先行きについては、経済活動の正常化が進む中で、個人消費も緩やかに回復するだろう。回復ペースが緩やかにとどまるのは、個人消費に下押し圧力がかかりやすいからだ。

一つ目として、コロナ禍からの回復が息切れすることが挙げられる。例えば、旅行などのリベンジ消費も現れているものの、永続的ではなく平時に戻る。次に、巣ごもり需要として、テレワークやリモート学習のためのデジタル家電や、自宅で過ごす時間が増えたことで家具などをそろえたこともあって、需要の先食いをしてしまった一面もある。その部分について、当面需要が出にくいだろう。さらに、一部には行動変容も残っている。テレワークはコロナ禍前よりも増えており、消費の場が変化している。

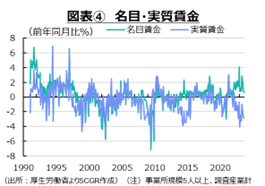

二つ目として、実質購買力の低下が挙げられる。今後、物価上昇率が縮小する一方で、名目賃金の上昇が継続することで、実質的な購買力の減少幅が縮小し、横ばい圏を回復すると期待される。しかし、約40年ぶりの物価高騰による痛みは大きいだろう。

図表④のように、足元では、物価上昇に賃金上昇が追い付かず、実質賃金上昇率はマイナスになっており、購買力を低下させている。賃金自体は、2023年4月以降、上昇率を拡大している。例えば、厚生労働省の「賃金引上げ等の実態に関する調査」によると、2023年の1人平均賃金の改定率は+3.2%となり、2022年の+1.9%から拡大した。また、連合によると、2023年の平均賃金方式の賃上げ率は+3.58%となり、2022年の+2.07%から大幅に拡大、1993年以来の大きさになった。連合は2023年の春闘で「5%程度」とした賃上げ目標を、2024年に「5%以上」と上方修正し、2024年に向けて継続的な賃上げを目指している。

こうした中で、約40年ぶりの物価高騰の影響は看過できない。

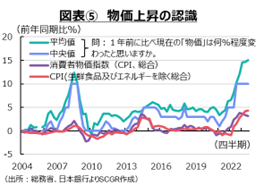

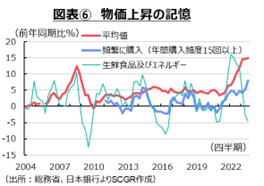

まず、図表⑤のように、物価上昇について、観察される消費者物価指数とその認識の差は大きい。日本銀行の「生活意識に関するアンケート調査」(2023年9月調査)によると、「1年前に比べて現在の「物価」は何%程度変わったと思いますか」という問いに対する答えは、平均値+15.0%、中央値+10.0%と、足元の消費者物上昇率(+3.2%)を大幅に上回っている。過去を振り返っても、実際の消費者物価上昇率よりも、物価が高騰してからの回答結果は、その体感がより大きく反映される。これは、物価認識に上方バイアスがあるという見方ができる一方で、消費者がそもそも物価全体ではなく、一部の財やサービスの価格を見ている可能性が考えられる。

図表⑥のように、消費者物価指数の調査品目のうち頻繁に購入するもの(年間購入頻度15回以上)は、消費者物価指数よりも、上記アンケート調査の平均値の動きと連動性が高いようにみえる。また、物価の基調を見る上では、変動が大きいことを理由に除かれる生鮮食品及びエネルギーの価格変動を見ると、上昇した局面では上記の平均値と同じような動きになっている。生鮮食品及びエネルギーについては、普段の行動を思い浮かべると、車にガソリンを入れてからスーパーに買い物に行き、入り口にある生鮮野菜・果物、その次に陳列されている鮮魚などを見て店内を回るため、これらの価格上昇が消費者の記憶に強く残るのかもしれない。

ただし、頻繁に購入するものや、生鮮食品及びエネルギーの価格が下落した局面では、上記の平均値とは異なる動きになっている。価格が下落した局面ではその下落が認識されにくい一方で、価格が上昇した局面の上昇した記憶が残るのかもしれない。

それならば、足元までの歴史的な物価高騰の記憶もまた、当面残ると予想される。今後、物価上昇率が鈍化して、賃金上昇と相まって実質賃金の下落率が縮小したり、上昇に転じたりしたとしても、物価上昇の記憶に基づく「主観的な」実質賃金は低下したままと消費者に思われることになるだろう。その状態では、個人消費に下押し圧力が想定以上にかかり続けるとみられる。

また、家計の所得に占める年金の存在感が高まってきたことも重要な点だ。支給される年金額は、物価や賃金に応じて、毎年4月に改定される。新規裁定年金(初めて受け取るときの年金額)は過去3年度の賃金上昇、既裁定年金(既に受け取っている人の年金額の改定)は前年度の物価上昇に応じて改定される。また、人口減などの影響を調整するマクロ経済スライドもあり、物価上昇ほど年金額は増加しない。つまり、2023年初めまでのように、物価上昇が始まった局面や上昇率が拡大している局面では、その痛みが先行しやすい。

そのため、歴史的な物価高騰の記憶をかき消すくらい賃金が上昇して、購買力が回復しなければ、個人消費が力強く伸びるという見通しは立ちにくいだろう。実際、直近で物価が上昇した局面として、図表⑦のように、消費税率引き上げが参考になる。2019年の引き上げ時には、その後コロナ禍と重なり、消費税率引き上げのみの影響ではないものの、それに伴う物価上昇によって実質購買力が低下した影響は、個人消費に下押し圧力をかけ続けた。実感のある賃金上昇を経験しにくい中で、歴史的な物価上昇に直面したため、その痛みの大きさは計り知れない。

設備投資:足踏みか

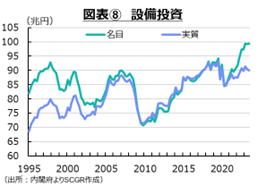

図表⑧のように、設備投資は名目では増加している。しかし、資材価格の上昇の影響が大きく、実質の設備投資は横ばい圏を推移している。内訳をみると、2023年上半期は、半導体不足などから輸送用機械への投資が重石であり、その他の機械設備等は横ばい圏を推移している。その一方で、知的財産生産物(研究開発など)が堅調に推移してきた。

企業は設備投資に前向きな姿勢を見せているものの、必ずしも設備投資は増加していない。日銀『短観』によると、2023年度の設備投資計画は堅調な姿になっている。しかし、これまで資材の不足や資材価格の上昇などから、必ずしも計画通りに設備投資が進捗していない様子がうかがえる。

現在、設備投資として「何をやるべきか」という点は明らかであり、企業の設備投資を後押ししている。デジタル化やグリーン化、省力化対策の設備投資は、国内の製造業・非製造業、大企業・中小企業を問わず、欠かせないものであるからだ。

ただし、デジタル化、グリーン化などが設備投資にとって純増要因になるか否かは分からない。例えば、デジタル化投資を進めるということは、従来型のデジタル化には該当しない分野での投資が減ることになる。グリーン化投資が増えるということは、従来型のグリーンではない分野への投資が縮小することだ。例えば、電気自動車が増える一方で、内燃機関車は減少するため、ネットで自動車への投資が単純に増えるかは一概に判断しがたいのと同じだ。

また、設備投資といっても、その内容が変化してきたことに注視する必要がある。比較可能な1994年以降をみると、輸送機械は1994年に7.1兆円、2022年に6.5兆円、1994~2022年平均は6.9兆円と変動はあるものの、大きな変化は見られなかった。その他の機械設備等はバブル崩壊後の過剰設備を整理するために、1994年に38.8兆円から2010年の30.2兆円まで減少した後、持ち直しに転じて2022年には41.2兆円となった。その一方で、知的財産生産物は1994年の18.7兆円からリーマンショック前まで右肩上がりで増加した。その後約30兆円の水準で横ばいに転じたものの、2022年には32.2兆円へと増加した。このように、設備投資の目的が、国内の生産能力の拡充から研究開発へ重点が置き換わりつつある様子がうかがえる。

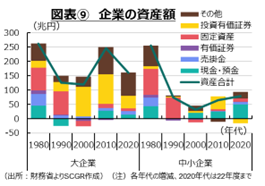

また、図表⑨のように、企業がバブル経済の崩壊、金融危機などを経験する中で、資産構成を入れ替えてきた点も注目される。例えば、大企業は、海外経済の成長の恩恵や円高耐性を求め海外進出を進めてきた。その結果、固定資産よりも投資有価証券(売買目的ではなく、償還期間が1年を超える証券)の保有が増加してきた。この間、株の持ち合いなどは減少してきたため、国内外の事業会社の設立・投資がこの投資有価証券として現れているのだろう。つまり、国内に工場を建てれば、それはフローで設備投資、ストックで固定資産に計上される。国内親会社が海外現地法人を通じて海外に工場を建てた場合、海外現地法人にとってはフローで設備投資、ストックで固定資産になる一方で、国内親会社にとっては、フローで対外直接投資(または証券証券投資)、ストック面で投資有価証券に計上される。そうなると、日本と米国で貯蓄投資バランスが異なるという点は、米国に進出している日本企業という視点から、部分的に連結して見なければ本質を見失いかねない。

それに対して、中小企業では、投資有価証券とともに、現金・預金の増加も目立っている。過去の経験を踏まえて、間接金融への依存度を引き下げて、自前の資金(現金・預金)を確保していく必要性に迫られたとみられる。大企業のような社債発行など直接金融という手段が難しい場合には、現金・預金がいざというときのバッファーとなる。実際、ここ十数年、自然災害や金融危機などが相次いで発生してきたこともある。

2024年の設備投資を考える上で、まず設備投資の期待収益性が低下していることが挙げられる。足元では、世界経済の減速が予想されている。OECDの「経済見通し」(2023年11月)によると、2023~2024年の2年間の世界経済成長率は3%を下回る見通しになっている。短期的な経済成長の鈍化は、短期的な期待収益率を低下させる。また、先端技術や重要物資をめぐる米中などの対立の激化は、中長期的な不確実性を高めている。設備投資を巡る中長期的な期待収益性が低下したり、リスクプレミアムを計算しがたくなったりしている。

一方で、前述のように、資本コストも上昇している。米欧の金融引き締め策の影響などから、金利が上昇しているためだ。市場では、2024年前半にも米欧が利下げに転じると予想されている。しかし、政策金利がゼロ%など大幅に引き下げられるという見通しではない。一定の金利水準が維持されるとみられ、それにより資本コストが高めの水準で推移する可能性がある。もちろん、経済・物価次第であるため、物価上昇率が物価目標以上に高止まりすれば、政策金利もそのまま景気制約的な水準に維持されることになる。これらより、金利が非伝統的な金融緩和政策によって押し下げられた低い水準になるとは想定しがたく、資本コストもある一定の高さ保つと予想される。

このように、企業の設備投資は、期待収益性の低下と資本コストの上昇に直面しており、下押し圧力がかかりやすい状態になっている。設備投資の対象も変化しており、それが設備投資の純増をもたらすかは不透明だ。

輸出:増えても、緩やかに

円安になると輸出が増えるという話がかつてあった。円安になれば、例えば円建て価格を固定しても、ドル建て価格を引き下げることができ、値引き販売によって輸出数量を増やすことができるという構図だった。

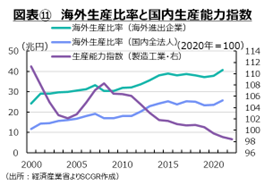

しかし、図表⑩のように、足元ではそうした構造になっていない。数年前に輸出企業の6重苦の一つに円高が挙げられたように、企業はこれまで円高耐性を強化してきた。生産拠点を海外に移転させ、国内には国内需要に対応した生産拠点と、海外向けであっても競争力をもった生産拠点を残すことになった。実際、図表⑪のように、海外生産比率は2010年代半ばにかけて上昇し、国内製造工業の生産能力指数は低下してきた。

その結果、円高耐性が強まった一方で、円安になっても輸出が伸びない状況になった。また、競争力をもつ財であれば、為替リスクを取ってドル建て価格などで販売する必要性が薄れ、取引相手に為替リスクを取ってもらう円建て価格で輸出することになり、その場合には円安になっても値引き販売することはない。

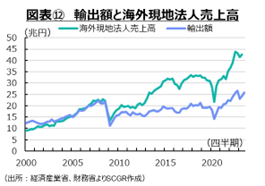

図表⑫のように、日本企業にとって、国内外の市場という観点から、国内からの輸出額よりも、海外現地法人の売上高の方が大きくなった。なお、この海外現地法人の売上高は、その国・地域内への販売、第三国・地域への輸出、日本への輸出が含まれている。最も金額が多いのは、海外現地法人がある国・地域内への販売高であり、地産地消型の海外進出になっているようだ。

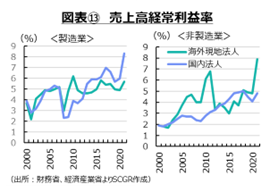

海外経済の高い成長力もあって、図表⑬のように、海外現地法人の売上高経常利益率は、2010年代まで製造業では国内と同程度、非製造業では国内を上回ってきた。しかし、2010年代半ばごろから変化が見られるようになった。コーポレートガバナンス改革などが国内で実施され、投資家がこれまで以上に企業経営者に対して収益性と、その実現のための責任を求めるようになったことも一因だ。その一方で、BRICSに象徴されるように、2000年代に高い経済成長率を誇っていた国・地域の成長率が2010年代に入ってから鈍化し始め、それに伴い海外現地法人の収益性も伸び悩み始めた。この結果、製造業、非製造業ともに、2010年代半ばごろから国内法人の収益性の方が高くなった。

こうした国内法人の筋肉質な体制を維持するためにも、無理に輸出を増やそうという動機付けは企業にあまりない。むしろ、国内生産の稼働率を高める中で、輸出入が国内需給を一致させる上での調整弁という位置付けの企業や産業もある。既に稼働率を高めた状態であるために、輸出余力は乏しい。

前年からの減少分の回復を上回るような輸出額の増加のためには、生産設備を整える必要がある。一旦、工場を建てると約10年は操業する覚悟がなければ、採算を維持することは難しい。そう考えると、足元の円安が今後も継続するという見通しが立たなければ、そうした投資に踏み切る動機付けは企業にはない。

足元で一部国内回帰の動きがみられるものの、それは経済安全保障などの観点から中長期的に国から支援を受けられる見込みが立っていたり、供給網の観点から販売先がある程度確定されたりしているものが目立っている。そうした収益性が確保される見通しがなければ、円安だからといって国内に生産設備を増強し、輸出に舵を切るという選択肢を取りにくいのが現状だろう。

輸出の先行きについて考えてみる。米欧が利上げを打ち止め、2024年に利下げが視野に入るならば、対ドルの円相場は円高・ドル安に振れやすくなる。輸出の一部には、そうした影響を受ける部分もあるだろう。しかし、これまでの経緯を踏まえると、為替の輸出への影響力は大きく低下している。輸出財は国際競争力を持っており、円安を生かして安売りするようなものでもない。

それよりも重要なのは、世界経済が減速する点だ。これは輸出需要の縮小を意味するため、為替要因以上に日本の輸出に下押し圧力をかける恐れがある。また、足元にかけても、輸出数量が前年の水準を下回って推移している。そのため、2024年下半期以降、世界経済が回復に向かう中で、足元で低下している部分が回復するという意味において、今後増加する可能性がある。しかし、生産能力自体は低下しており、輸出のための増産余力は乏しいため、輸出が回復するといっても緩やかなものにとどまるだろう。

また、経済成長という観点から、輸出をめぐって国内の波及効果の経路が変化していることも重要な点だ。かつては輸出数量が増加することで、国内生産拠点で増産となり、そこで働く労働者の残業代やボーナスなど一時金などが増加した。それらがその地域の個人消費に回り、地域経済の景気が底上げされる構図があった。

しかし、生産拠点の海外移転が進んだ現在では、輸出よりも海外現地法人の売上高の方が大きくなった。その収益は、直接・証券投資収益として国内親会社に還流した後、国内の労働者や株主などに配分される。後者の方が、輸出増に比べて波及の経路が長く、かつ細くなっている。そのため、たとえ円安で輸出が増えたとしても、景気を押し上げる力はかつてほど強いものではないと考えられる。

3. 賃金・物価~上昇するけれど、より緩やかに

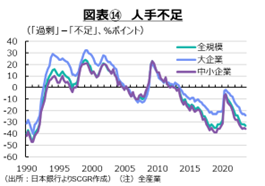

歴史的な物価高騰を受けて、足元の賃金は上昇している。2024年も引き続き、賃金上昇が期待される。図表⑭のように人手不足が継続しているためだ。コロナ禍前も人手不足を背景に、賃金が上昇に向かう機運があった。コロナ禍から経済活動が正常化し、景気が持ち直して回復に向かうことで、労働需要も回復して、賃金に再び上昇圧力がかかるだろう。

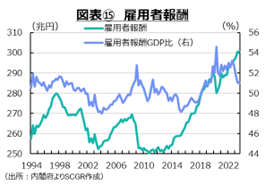

一方で、企業にとって人件費の負担感が大きくなっていることも事実だ。図表⑮のように、2022年にかけて、雇用者報酬GDP比は上昇していた。足元はGDP自体も拡大しているため、比率は低下したものの、分子となる雇用者報酬は増加してきた。また、ベースアップなどによって高まった人件費の水準は、たとえ賃金上昇率がゼロ%になっても、翌年以降も維持される。継続的な賃上げを目指す上では、企業の収益もまた拡大させていくことが欠かせない。

このように、2022年から2023年にかけての歴史的な物価高騰に対応して、賃金が上昇した。物価上昇率は2024年にかけて縮小するとみられるものの、コロナ禍以前に比べれば、高い上昇率にとどまるだろう。それとともに、賃金上昇率もコロナ禍以前に比べて高い上昇率になると期待されるものの、2023年よりも縮小する可能性がある。

デフレ脱却へ?

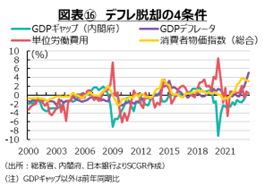

そうなると、デフレではない状態にある日本経済が、デフレ脱却を実現できるのかも見通しがたくなる。図表⑯のように、いわゆるデフレ脱却の4条件をみると、2023年Q2に再び4つの条件がプラス圏に顔を出した。しかし、デフレ脱却宣言が出るにはまだ十分ではない。この条件はあくまで目安であるものの、短期的では条件を満たしたとは言いがたい。デフレ脱却とは「物価が持続的に下落する状況を脱し、再びそうした状況に戻る見込みがないこと」とされており、この「再びそうした状況に戻る見込みがないこと」という条件が厳しい。

日本では、金融緩和政策の効果が発揮するまでかなり長い時間がかかるとされているものの、実際の問題は金融緩和の強さの不足か、もしくは政策の対象がずれているのか、のいずれかだろう。量的・質的金融緩和以降の一連の金融緩和は、前者の視点がより強いと考えられる。確かに、それ以前の金融緩和はFRBやECBに比べると、弱いという印象があったことも事実だ。

一方で、政策の対象がずれていることも考えられる。経済・社会が変化する中で、平均でみることで、経済の実態を見誤っている恐れがある。また、需要不足で景気が減速しているといっても、景気を回復させる上で支援する点を誤れば、政策効果が小さくなってしまう恐れもある。こうした点から、以下では名目賃金とGDPギャップの二つについて考えてみる。

賃金をどうみるか

まず、実態をとらえがたい賃金について考えてみよう。いわゆるデフレ脱却の4条件の一つに数えられる単位労働費用は、名目雇用者報酬を実施GDPで割ったものと定義される。それは、名目賃金を労働生産性で割ったものでもある。つまり、労働生産性以上に名目賃金が上昇すれば、単位労働費用は上昇することになる。

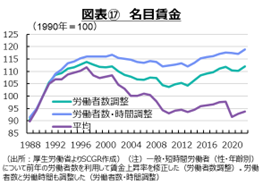

一般的に、労働生産性をいかに引き上げられるかという点に議論が進みがちであるものの、あらためて賃金に注目してみる。図表⑰のように、厚生労働省『賃金構造統計調査』の名目賃金(平均)は、1990年代半ばをピークに減少する姿になっている。

しかし、これには計算上の賃金を低下させる要因が複数含まれている点に注意が必要だ。まず、1990年代には週休2日制が導入された。働く時間が減少した分だけ、生産性を向上させなければ賃金を維持することはできない。2000年代以降になると、不況期には雇用を守るために、賃金上昇が犠牲になった点も挙げられる。また、60歳以上の再雇用が拡大した。60歳以上の雇用が拡大したため、労働者数や雇用者報酬全体は維持される一方で、一般的に再雇用時の賃金が低下するため、平均賃金の押下げ要因になる。2010年代以降の景気拡大局面では、女性を中心にパートタイム労働者数が増加した。さらに、残業時間を減らす目的もあって、働き方改革も実施された。これらは、いずれも平均賃金に下押し圧力をかけやすかった。

実際、『賃金構造統計調査』(厚生労働省)の雇用形態、年齢、性別ごとの労働者数が前年から変化がないように調整した名目賃金は、公表されている平均名目賃金よりも下げ幅は小さくなる。また、それに加えて、労働時間も調整すると、名目賃金の低下幅はかなり縮小する。景気変動に伴う残業時間やボーナスの変動の影響もあるため一概にはいえないものの、平均名目賃金の動きとは異なり、2010年代から賃金の実態は上昇傾向にあったようだ。このように、名目賃金といっても、平均でとらえると実態を見誤った対応をとっている恐れがある。

どの部分の需要が不足しているのか

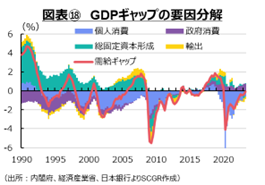

また、図表⑱のように、GDPギャップを要因分解してみた。これは、最終需要項目別の誘発生産額を産業別に求め、製造業・非製造業の産業別に実際の生産指数と生産能力指数の差をギャップとしてバランス調整したもので推計誤差なども含まれるため、幅をもって見る必要がある。

これによると、GDPギャップに基づいて需要不足が拡大していると一口にいっても、需要不足の主因が異なったり、最終需要によっては方向が異なるケースもあったりと、局面によって様相は異なっている。例えば、1990年代は総固定資本形成ギャップ、すなわち企業設備投資や公共投資が需要超過の状態にあった。1990年代当初は企業設備投資が拡大しており、その後は経済対策に伴う公共事業の増加が、この部分を構成していたのだろう。

一方で、個人消費ギャップは1990年半ば以降マイナス、すなわち需要不足の状態にあることが多かった。需要が弱いことに加えて、国内の供給能力が高く維持されている可能性もある。もちろん、同じ財で国内用と輸出用に大きな相違がなければ、生産設備は代替性が高いため、厳密に輸出ギャップを構成する輸出財生産能力と、個人消費ギャップを構成する消費財生産能力を峻別することは難しい。輸出財と国内消費財の双方が、お互いの変動のバッファーになっていることも想定されるからだ。しかし、バブル前の比較的高い個人消費の伸びを前提に生産能力が整えられていた可能性もあり、その調整に時間がかかったのかもしれない。

また、コロナ禍前にデフレ脱却の4条件が整い、消費者物価指数が上昇し、「デフレではない状況」になったときに、全体のGDPギャップとともに、個人消費ギャップもプラスに転じていた。経済全体の需給バランスのGDPギャップ全体よりも密接な関係がある個人消費ギャップがプラス、すなわち個人消費が供給能力以上に強いときには、消費者物価指数は上昇に転じていた。そのため、デフレ脱却という点では、GDPギャップではなく、個人消費に焦点を当てて考えることがより重要だろう。

4. 何かが変わったようにも見える

デフレ脱却が2024年に実現するかは見通しがたい。そうした中で、個人消費を押し上げるような好循環をいかに起こすのかが重要であり、その注目点は二つある。一つは2024年に賃金上昇が継続するかであり、もう一つは販売価格を引き上げることを継続していくかだ。

2023年に明らかになった矛盾

2022~2023年を振り変えると、海外で物価が上昇している中で、国内のみ物価水準をとどめておこうとする(ことにより)矛盾が表面化した。その間を為替で調整するか、企業収益または賃金で吸収するかしか方法はない。例えば、物価上昇が緩やかなペースであれば、為替で調整することもできた。しかし、歴史的な物価高騰という外的ショックを為替レートの変動では吸収できなかった。

むしろ、対ドルの円相場が円安・ドル高に振れて、事態は悪化した。2022年にかけて貿易赤字が拡大し、サービス収支の赤字も拡大したことなどから、円買いの実需が縮小していた。また、米国で利上げなど金融引き締めが実施される一方で、国内では金融緩和政策が継続されていたため、これも円安・ドル高圧力になった。こうしたいびつな環境の中で、コロナ禍前には1ドル=105~115円程度のレンジ相場から150円超の円安・ドル高水準を付けた。

このように、日本経済のみの物価上昇率を抑えておくことの難しさを痛感する年になったといえる。

販売価格への転化

コロナ禍を経験した上、物価高騰で実質購買力が低下してきた家計の賃金には、そうした費用負担の吸収余力がなかった。消費者という顔をもつ家計も、同時に労働者という顔をもっているため、販売価格を引き上げないと賃金が上昇しないことも、これまで以上に認識されるようになった。

企業もコスト増で体力が削られていた。そうした中で、企業は販売価格を引き上げざるを得なかったといえる。こうした外部環境の変化の中で、企業は今後の販売価格の引き上げにもこれまで以上に前向きになっている。このため、物価上昇と賃金上昇を受け入れる土壌が日本社会にこれまでになく整いつつある。

そのための試金石が2024年の賃上げ協議の結果だろう。連合は2024年に向けて、前年の「5%程度」よりも高い目標である「5%以上」の賃上げを目指している。これまでよりも高めの賃金上昇が維持されれば、いずれ販売価格に転嫁され、物価も上昇する。実質的な購買力が損なわれる割合が和らぐことにより個人消費の下支えにもなり得る。そうした好循環の中で、コストプッシュ要因の物価上昇から、需要増を伴うディマンドプル要因の物価上昇に転じる可能性もある。そうなれば、デフレ脱却へまた一歩近づくことになる。

変化への期待

ここ十数年の中で日本経済への注目度が最も高まる中で、実際に変わることができる可能性もまた高まっている。エネルギー価格や円安・ドル高など、外的なショックによるところが大きかったとはいえ、それまでの取り組みの素地にあったからだろう。企業は、生産拠点の海外移転を進めるとともに、国内の高付加価値化に努めてきた。それとともに、労働力を提供する家計もまた変化してきたはずだ。

それと同時に、経済安全保障や価値観という点から、日本企業・経済の立ち位置が世界で再評価されている一面もある。何かが変わりそうな予感で終わらせず変えていくためにも、身近なところから、自ら行動を起こしていくことが2024年にはこれまで以上に求められるのではないだろうか。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年5月8日(金)

『読売新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月6日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月1日(金)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月26日(日)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月17日(金)

『週刊金融財政事情』2026年4月21日号に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.