続・リバランスに悩まされる1年

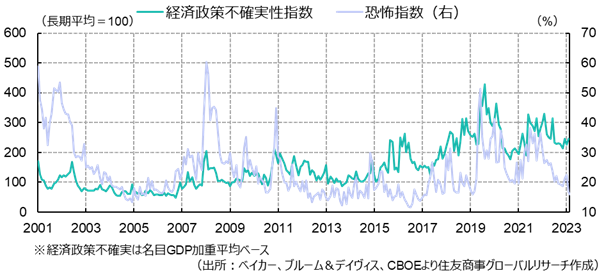

東欧、中東で激しい戦闘が繰り返されているものの、インフレは沈静化しつつあり、株価は最高値を追っている。市場の動向からは悲観ムードはうかがえず、むしろかつてのゴルディロックス経済(過熱も冷え込みもない適温経済)へと移行しつつあるように映る。こうした市場の動きはもう分断や対立の終わりを織り込んでいるのか、それともまだ何も調整されていないのか。先行きの不透明さを示す「経済政策不確実性指数」はプラトー(高原状態)を形成する一方で、市場の恐怖感の大きさを示す「恐怖指数/VIX指数」は2019年以前の水準にまで急低下している。事象に対する社会と市場との評価に大きなギャップが生じたまま2023年を終えることになりそうだ。

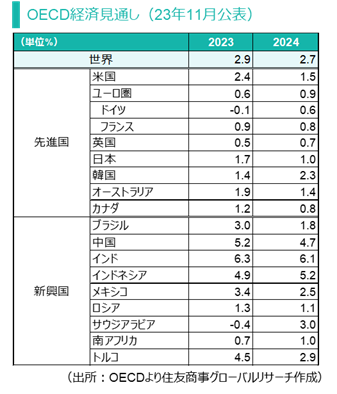

経済見通しは当面低成長が続く前提で景気の加速は想定されてはいない。言い換えると、原材料から最終製品、サービスに至るまで劇的な需要超過へと転じる想定にはなっていないことにはなる。もちろん分野ごとに不均衡は生じるだろうが、インフレも徐々に安定に向かうという想定なので、コロナ禍からの回復過程で見られたような激しいインバランスが生じるということでもなさそうだ。むしろ、生産能力を増大したもの、経済安全保障への対応で在庫を積み増したもの、経済制裁の影響で仕入れ・販売ルートを変更したもの、気候変動への対応で使用原料が大きく変化したものなど、供給超に至る伏線は数多くあるので、需給がバランスしている状態から突然に供給超へと転じるリスクには注意が必要だ。サプライチェーンはこの数年で劇的に変化し、ブロック化の進展、貿易規制も強まったこともあって、その始点・終点の距離はかつてよりもだいぶ長くなっている。サプライチェーンが長くなったことで、それがインフレを引き起こすリスクであるのと同程度にディスインフレやデフレに陥らせるリスクにも警戒すべきかもしれない。

社会と市場のギャップやサプライチェーンの変化がもたらす影響は、市況の動きにも垣間見えてくる。例えば原油。ロシアによるウクライナ侵攻では暴騰したが、イスラエルとハマス戦闘では原油などエネルギー相場の動きは限定された。2011年前後にも、今回と同様に中東の緊張が高まったことがあり、その当時100ドル近辺で取引されていた原油は、イスラエルとイスラム諸国との間で今回のような武力衝突が生じた場合、200ドルへと急上昇するのではないかという懸念が市場にはあった。今回は材料視されないどころか、早々に反転し下落していった。価格が上昇しなかった理由としては、アメリカはもはや石油の純輸入国ではないこと、中国やインドが中東にとっての最大輸出先であること、アラブ諸国とイスラエルとの間で国交の正常化が進められてきたなど、「石油資源の武器化」が意味をなさない環境になったこと、さらに炭素中立目標に向けて世界各地で産業や消費行動が変化しつつあることなどが挙げられよう。そして、石油市場のボラティリティを低く抑える原因の一つと作用したようだ。また、産油国の協調減産枠組が維持されていることから、生産余力は一定程度あるとみられ、価格高騰は増産のきっかけになり得ることなども、価格上昇余地が限られている要因と挙げることもできるだろう。この点ではむしろ、余力がありながらも増産のタイミングを失ってきた産油国の逸失利益の大きさが心配になるくらいだ。

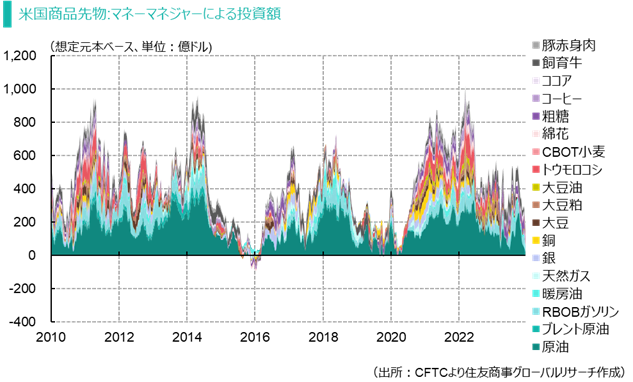

相場のボラティリティを高めるヘッジファンドやCTA(コモディティトレーディングアドバイザー)など投機筋にとっては、いまのような相場環境で中長期的な価格方向性などのコンセンサスを醸成するのも容易ではないし、仮に動いたとしても、そのトレンドは長くは続かないことは自明であることから、ポジションを取りがたいようだ。特に、物価上昇の中心が原材料価格の変動を起因するものでなく、コアインフレの動向が焦点となっていることもあって、商品投資がインフレヘッジとして機能しない可能性があることも指摘できるだろう。いずれにしても、先物市場で投機筋のポジションの膨張や偏りが生じていない、つまり盛り上がりに欠けている状態なので、しばらくの間、相場は大きく変動しないという示唆とみることもできるだろう。投機筋が積極的にリスクテイクを行っていないということは、割安感がない価格帯か、需給ひっ迫感がないか、投資妙味がないか、見通しが効かないか、投資対象として魅力に欠ける、ということなのだろう。先物市場に資金が集まらないということは、対象の現物市場への魅力の有無にも通じることから、その動向を注意深く観察する必要がありそうだ。近年、商品市場から資金流出が続いていることは気掛かりでもある。投機を嫌う人も多いが、こうしたアニマルスピリットが経済を動かす起点となり、先物市場はそうした投機フローがもっとも出入りしやすい場所でもあるので、活気が失われた現在は差し詰め、商品市場参加者が「草食化」してしまったように映る。

サプライチェーンの変化では中国の動向にも注意が必要だ。主要国で最もインレフ率が低い国は中国であり、国内市場の供給超過を海外市場で調整することとなったら貿易投資で関係の深い近隣諸国を中心に、物価や工業生産へと影響が及ぶことも念頭に置く必要がありそうだ。安い製品が供給される良い面がある一方で、地場の生産活動が阻害され、経済活動全般に影響を及ぼすことも考えられる。2023年には中国の自動車輸出が話題になったが、現地市場では競争が激化しているとの指摘もある。サプライチェーンが長くなったことで、関係者・関係国も増加しており、影響は我々が想定しているよりも大きくなる可能性には留意しておくべきだ。

資源貿易では、中国にとって、銅は輸入ポジションにはなるが、地金輸入から鉱石輸入へのシフトが2015年頃から続いている。これを石油に置き換えて考えてみると、石油製品を輸入してきたが原油の輸入に切り替えたことと同じ意味だ。そして、今の中国は石油製品を輸出している国でもあることから、銅地金貿易が輸出ポジションになる可能性も、シナリオとして備えておくべき時期かもしれない。原料を輸入し、付加価値輸出を目指すことには変わらず、市況次第で貿易ポジションが変わることもあるだろう。

ところで、サプライチェーンの冗長化に関しては、足もとのパナマ運河やスエズ運河付近の動静が気掛かりだ。迂回ルートへと切り替えられているが、我々はこうした経験に乏しいため、その結果や影響をイメージしがたい。傭船料や使用燃料の増加などによる輸送コスト増、輸送日数の増加、購入物品に係る金利負担増などは想定可能だが、喜望峰周りに海上輸送が集中することで生じるリスクについては分かっていない。

大幅な変化に伴って、マクロ経済面でも新たに留意点すべき点が増えてきそうだ。利上げでも好調な米国経済との評価があるが、視点を変えてみれば、その前のひどいインフレも含めて政策コントロールが効きにくい構造になっているとみることもできる。ようやくインフレ抑制に成功したが、いまでは成長鈍化が懸念されている。そこで金融緩和・成長志向へと舵切りをすることで成長軌道へと回復するとして、それが温暖化効果ガス排出量増加の原因となったら、政府、中央銀行、企業の誰が責任を問われるのだろうか。インフレ再燃は完全に排除できたのだろうか、などさまざまな疑問が浮上してくる。そして、世界中で起きている人手不足はなぜ発生しているのだろうか?景気動向だけでは説明が難しくなっている。求められているものは供給力に合致した分相応の経済規模だとしたら、雇用が好調といわれている国や地域ではそれが行き過ぎていたのではないか、つまりコントロールできないほどの需要超過を生み出していたのではないだろうか。そのバランス調整が続くとしたら、かつてのような成長加速はやはり期待薄、ということになるのかもしれない。これまでの経験からは不均衡が徐々に調整されることなどなかったことを思い出すと、突然の大幅な調整に身をすくめるような瞬間を迎えることも、否定はできなそうだ。

今のところは安定的には見えるが、実は不安定な需給バランスから生じるリバランスに悩まされる1年になるのではないか。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.