物価抑制と景気下支えの間で揺れるユーロ圏経済

概要

- ユーロ圏経済は、足踏みしている。ここ1年を振り返っても、景気はほぼ横ばいに推移してきた。一方、2023年第4四半期の実質GDP成長率がマイナスになり、簡便的に景気後退局面とみなされる恐れが出ている。そのため、米国よりも先に、ユーロ圏で利下げが実施されるという見方もある。一方、物価上昇率は縮小してきたものの、目標の2%までまだ距離を残しており、2%に戻るのは2025年以降と予想されているため、景気と物価のバランス感が難しい。

- 物価上昇率が高止まりする中では、景気下支えのための金融緩和といっても範囲が限られる。また、成長・安定協定の財政ルールが2024年に復活することで、財政政策の制約も大きくなる。結果として、景気の下支え策が弱くなり、2024年のユーロ圏の景気回復は緩慢なペースにとどまるかもしれない。

- また、苦境に陥るドイツ経済が、新たな経済成長モデルを見出せずにいることも、ユーロ圏経済の先行きにとって重石だ。ユーロ圏経済の下振れリスクは見た目以上に大きいのかもしれない。

1. 景気後退リスク

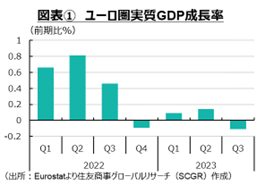

ユーロ圏経済は、足踏みしている。図表①のように、ユーロ圏の2023年第3四半期(Q3)の実質GDP成長率は前期比▲0.1%となり、3四半期ぶりのマイナスだった。ここ1年を振り返ると、2022年Q4から2023年Q2にかけて▲0.1%~+0.1%の狭いレンジを推移しており、景気はほぼ横ばいに推移してきたといえる。しかも、この低迷した状態から抜け出す兆しはまだ見えていない。むしろ、2023年Q4にも2四半期連続のマイナス成長になり、簡便的に景気後退局面入りと見なされる可能性が高まっている。

また、消費者物価上昇率は11月に前年同月比+2.4%と、上昇率を一段と縮小させてきた。しかし、欧州中央銀行(ECB)の2%の中期目標まで、まだ距離が残されている。実際、ECBスタッフの見通しによると、物価上昇率は2024年に+2.7%へと再び拡大し、目標に近づくのは2025年(+2.1%)になっている。この見通しは、2%目標達成の難易度の高さを表しているといえる。

前述のように、景気後退リスクの高まりもあり、市場では米国よりも一歩先にECBが利下げに転じると予想されている。景気が悪化して、物価上昇率が縮小して、利下げを行えるような状況であればまだ良いものの、景気の悪化にもかかわらず、物価上昇率が高止まりするならば、金融緩和の余地が乏しいかもしれない。つまり、物価抑制と景気下支えの狭間で、金融政策が動けない恐れもある。

そのような状況であれば、財政政策への期待が高まる一方で、財政政策の制約も大きい。コロナ禍で適用が見送られていた成長・安定協定が2024年から再開する予定になっているからだ。EU財務相は12月20日に、成長・安定協定の見直しで暫定合意した。従来、財政赤字GDP比は3%以内、債務残高GDP比は60%以内とされていた。今回の見直しでは、財政赤字GDP比が3%超の場合、超過財政赤字手続き(EDF)の監視下に置かれ、1.5~3%の場合、毎年0.4%ずつの削減が求められるようになる。ドイツなどの主張を取り入れて、いざというときのために財政赤字GDP比1.5%以内を目指す方針となっている。一方で、債務残高GDP比が90%超の場合は毎年1%の削減が、60~90%の場合は毎年0.5%の削減が求められる。フランスなどの主張を取り入れて、以前より条件がやや緩和したとはいえ、財政赤字や債務残高の数値目標自体は残っており、財政健全化を志向することに変わりない。そのため、景気が悪化したからといって、財政政策を大盤振る舞いできないだろう。

このように、財政・金融政策に一定の縛りがあるため、結果として景気下支え策が弱くなり、2024年のユーロ圏の景気回復は緩慢なペースにとどまるかもしれない。

2. 足元の景気の弱さ

ここでは個別の経済指標から、ユーロ圏経済の現状を確認しておく。

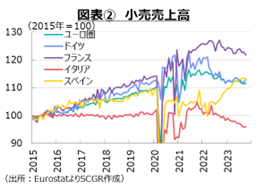

- 個人消費:減少している。図表②のように、10月のユーロ圏の実質小売売上高は前月比+0.2%と、3か月ぶりに増加したものの、年初から水準を下げている上、5~6月の水準すら回復していない。コロナ禍の財需要が一服した後、物価高騰が重石になっている。国別では、ドイツ(+1.2%)が5か月ぶりに増加、イタリア(+0.2%)も8か月ぶりに増加した一方で、フランス(▲1.0%)は2か月ぶりに減少し、スペイン(▲0.4%)は8か月ぶりに減少するなど、国によって方向が異なった。ならしてみれば、ドイツやフランス、イタリアの小売売上高がこれまで低下してきたのに対して、スペインは上昇してきた。物価上昇率の高さの相違から、実質購買力が損なわれている状況などが異なっているのだろう。先行きの個人消費は、実質購買力の低下が重石として残るだろう。物価上昇率が縮小して賃金上昇率が追い越すことによって、実質賃金がプラスに転じ、実質的な購買力が回復することで個人消費が持ち直すとみられる。いい換えれば、そうした前提条件にならなければ、個人消費は弱含みを続ける恐れがある。

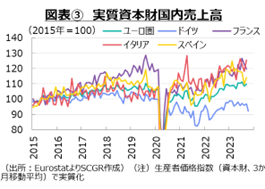

- 設備投資:足踏みしている。図表③のように、9月のユーロ圏の資本財売上高は前月比+1.1%と、2か月ぶりに増加した。3月以降、前月比プラス・マイナスが交互に続いている。物価変動を調整した実質でも+0.9%と2か月ぶりに増加したものの、その前の減少の影響もあるため、ならしてみれば横ばい圏を推移しているといえる。国別にみると、ドイツは+1.1%と2か月ぶりにプラス、フランスは▲2.3%と2か月連続のマイナスだった。また、イタリアは+6.2%と増加も、3か月ぶりの増加で、その前の7月の▲2.7%、8月の▲3.7%の反動という一面もある。スペインも+4.0%と増加も、5か月ぶりのプラスだった。また、10月分が公表されているドイツは▲5.0%と2か月ぶりに減少した。そのマイナス幅の大きさから、先行きへの懸念が残った。先行きの設備投資についても、資材価格や金利の上昇が重石となるだろう。それに内外景気の減速も重なるため、短期的な期待収益率の低下と、資本コストの上昇という両面から、下押し圧力がかかりやすい状態が続くため、設備投資は当面鈍い動きになるだろう。

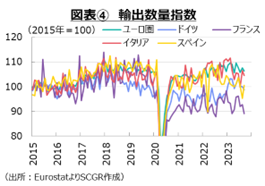

- 輸出:弱含んでいる。10月のユーロ圏の輸出額は前月比+0.7%と、2か月ぶりに増加した。しかし、9月の▲0.9%分の低下を回復できていない。輸出額の水準は、直近ピークの2022年11月から低下している。また、図表④のように9月の輸出数量は▲1.2%と、2か月ぶりに減少した。2023年になると、前月比マイナスの月が目立つようになり、直近ピークの2023年2月の水準を下回ったままだ。供給網のボトルネックや半導体不足などの影響は緩和されてきたので、主要な輸出先である中国経済など海外経済の減速に伴う需要減の影響が強まっているとみられる。また、足元では、輸出価格が低下してきたものの、輸出数量を押し上げるには至っていない。こうした現状を踏まえると、先行きの輸出は、海外景気の減速もあり、当面弱い動きを続けそうだ。

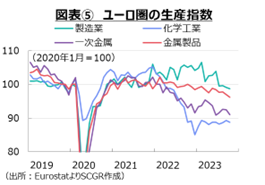

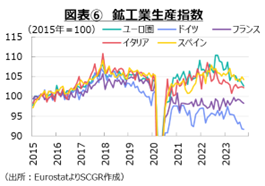

- 生産:低下している。図表⑤、⑥のように10月のユーロ圏の鉱工業生産指数は前期比▲0.7%と、2か月連続で減少した。直近ピークの2022年9月から、足元の生産水準は約7%低下している。先行きは、内外需要の弱さもあり、当面弱い動きが続きそうだ。

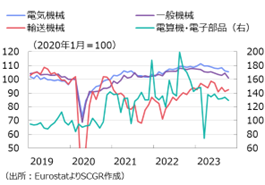

- ここ2~3年の動きを産業別にみると、化学工業は2021年に直近ピークを付け、2022年に低下し、2023年には横ばい圏を推移している。2021年平均に比べると、足元の生産水準は約14%低下している。コロナ禍の医薬品需要の一服に加えて、資源高などが影響しているのだろう。一次金属や金属製品も、化学工業と同様に2021年から低下傾向を続けている。ただし、化学工業に比べると、これらの減産ペースは緩やかなものにとどまった。それに対して、電算機・電子部品はコロナ禍の特需によって大幅に拡大した。2023年になって半導体不足が一服したことなどから、生産水準は低下したものの、まだ2019年の水準を上回っている。電気機械は、2022年から増産ペースが加速した。ただし、2023年2月を直近ピークに生産水準は低下しており、2022年Q1並みの水準に戻っている。一般機械も2022年に増産となり、2023年になってから生産水準が低下していた。このように、素材製品と加工製品の生産活動には大きな相違が見られた。なお、輸送機械は車載用半導体不足の影響から、加工製品とは異なる動きになっている。2022年から2023年初めにかけて、輸送機械の生産はおおむね持ち直す動きを見せてきた。しかし、2023年になってからは弱含んでおり、2019年水準を下回ったままだ。

- 国別では、ドイツは2か月連続で、フランスは3か月連続で減少し、イタリアやスペインも減少に転じた。特にドイツの生産の弱さが目立っている。ドイツの生産水準は2023年初めから4%超低下している。フランスは年始の水準を小幅に上回っている一方で、イタリアとスペインは1%強下回っているに過ぎない。ドイツの製造業の不調が、ユーロ圏経済の重石になっている。

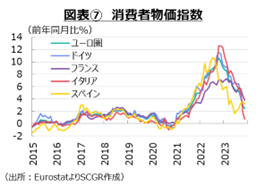

- 物価:上昇率が縮小している。図表⑦のように、11月のユーロ圏の消費者物価指数は、前年同月比+2.4%だった。上昇率は2022年10月(+10.6%)のピークから縮小しており、足元では2か月連続で3%を下回った。ECBの中期目標の2%に近づきつつあるように見える。しかし、ここからの道のりが長いようだ。なぜなら、足元の上昇率の縮小の主因が、エネルギー価格の下落だからだ。エネルギー価格は3月に前年同月比マイナスとなり、5月以降7か月連続で下落した。2022年3~10月のエネルギー価格は40%前後で上昇しており、足元ではその反動が表れている。このベース効果も、2024年には剥落する。また、食品価格も足元では+6.9%と4か月連続で10%割れとなった。これも、2024年にはベース効果として物価を押し下げる方向で表れる可能性があるものの、その後は価格水準次第であり、物価全体を押し下げる方向で寄与するかは不明だ。その一方で、サービス価格は+4.0%まで、直近ピークの7月の+5.6%から上昇率を縮小させてきた。サービス価格は賃上げとの関連が強いため、当面サービス価格の上昇率が高止まりする可能性も否定できない。このように、物価の基調はまだ強いとみられる。

- 域内では、ベルギー(▲0.7%)、デンマーク(+0.3%)、イタリア(+0.6%)からスロバキア(+6.9%)、クロアチア(+5.5%)、スロベニア(+4.5%)まで幅が広い。また、金融政策でタカ派的な姿勢をとる傾向があるドイツは+2.3%、オランダは+1.4%だった。それに対して、フランスは+3.9%、スペインは+3.3%とまだ2%を上回っており、状況が異なっている。ユーロ圏の目標は2%であるものの、それを上回る、または下回る国がある上、ばらつきもまだ大きい。こうした状況では、安易に引き締めを停止したり、緩和へ転じたりすることはできず、金融政策の難易度も引き続き高いままといえる。

- 先行きについては、堅調な賃金上昇を踏まえると、これからサービス価格に反映されていくだろう。また、エネルギー価格の反動の影響もこれから剥落していくとみられる。そうなると、足元まで物価上昇率がそのまま2%に向かって縮小していくとは想定しがたい。実際、ECBの見通しによると、物価上昇率は2023年の+5.4%から2024年に+2.7%、2025年に+2.1%へ低下すると予想されており、2%前後に戻るのは2025年になってからだろう。そのため、物価上昇率は、当面2%を上回ったまま推移するのだろう。

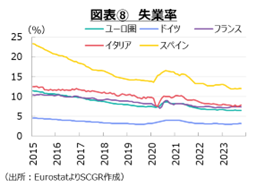

- 雇用:回復している。図表⑧のように、10月のユーロ圏の失業率は6.5%となり、2023年3月以降横ばい圏を推移している。ただし、若年失業率が14.9%と、6月を底に上昇に転じている点が今後の雇用環境の見通しに懸念を残している。水準自体はまだ低いため、総じて雇用環境は底堅く推移しているものの、変化の兆しが見え始めているという段階なのだろう。国別にみると、ドイツの失業率は3.1%であり、上半期の2.9%から小幅に上昇している。フランスは7.3%となり、2023年初めの7.1%から小幅に上昇している。イタリアは7.8%であり、変動がやや大きいものの、おおむね横ばい圏を推移、スペインは12.0%であり、2023年初めの13.0%よりも低い水準になっている。国によってやや様相が異なっている。また、2023年Q3の妥結賃金は前年同期比+4.7%と、3四半期連続で4%台を記録し、底堅さを示した。先行きについて、景気減速しており、景気後退のリスクもくすぶる中で、雇用環境も弱含むとみられる。失業率は足元からやや上昇するとみられるものの、コロナ禍前のような高水準に戻るとも想定しがたい。

3. 先行き:見た目以上の下振れリスクを警戒

景気は当面、弱い動きが続くだろう。2023年Q4の実質GDP成長率がマイナスになれば、景気後退局面入りと簡便的に判断される可能性もある。ただし、2022年Q4以降、▲0.1~+0.1%で推移しているため、ほぼ横ばいの業況であり、景気は足踏みといえる状態だ。2022年7月以降、急ピッチの金融引き締めを実施してきたにもかかわらず、足踏みでとどまっているため、まだ金融引き締め効果が実体経済に表れていないのかもしれない。

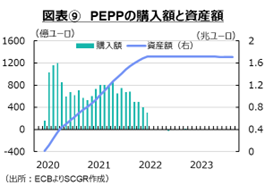

こうした状況では、ECBは政策効果を見極めたいと思うだろう。実際、ECBは12月の理事会で、2会合連続で政策金利を据え置いた。その一方で、議論になっていたパンデミック緊急プログラム(PEPP)の保有資産の再投資を2024年7月から月75億ユーロ縮小し、2024年末に終了することを決めた。図表⑨のように、PEPPの保有資産は約1.7兆ユーロの規模でこれまで維持されてきた。また、再投資について、以前実施していた資産購入プログラム(APP)では、各国の経済規模に応じて定められたECBへの出資比率を債券購入額に反映させる条件があったり、購入資産にギリシャ国債が含まれていなかったりした一方で、PEPPでは経済・金融状況に応じて、例えばドイツ国債が償還されたときに他国の国債を購入してもよかったし、ギリシャ国債も買入れ対象になってりしていた。そうした緊急時の対応が、平時に戻ることになる。

米国景気も減速し、中国景気がさえない中で、ユーロ圏の景気が持ちこたえられるのかは心もとない。物価高騰や海外景気の減速、金融引き締めの影響、中東情勢の緊迫化やエネルギー問題など下振れリスクが山積していることも挙げられる。また、けん引役のドイツ経済の停滞の影響が大きいこともある。Bruegelによると(2023年6月末時点)、2021年9月のエネルギー危機以降、ドイツはエネルギー対策に1,580億ユーロを投入してきた。現在の苦境を踏まえると、その巨額の支援がどこまで効果を発揮したのかという疑問もある。安価なエネルギーをロシアから購入して、加工した製品を中国に輸出する経済成長モデルが崩れてしまった影響が大きいのだろう。それなれば、新たな成長モデルを構築できなければ、ドイツ経済の苦境が長引く恐れがある。まだ回復の兆しが見えないこともあり、ユーロ圏経済の下振れリスクは見た目以上に大きいのかもしれない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.