利下げ議論は時期尚早~ユーロ圏経済の苦境~

概要

- 物価抑制を進めてきたユーロ圏は、景気後退局面入り寸前でなんとか踏みとどまっている。物価高騰を抑制するために金融引き締めを実施してきたので、ある意味、狙い通りとも言える。しかし、物価上昇率は、依然として中期目標の2%を上回ったままであり、目標達成は道半ばだ。

- 米国とは異なり、金融引き締めによって、景気が悪くなっているようにみえる。しかし、内訳をみると、物価高騰によって個人消費が減少し、海外経済の減速などから輸出が伸び悩んでおり、必ずしも金融引き締めの効果のみに寄与するものではない。労使交渉などから賃上げが続き、サービスを含めて物価の基調が底堅く、物価が高止まっている。そのため、安易に利下げをできない一方で、利下げへの期待.も膨らんでおり、政策運営が難しくなっている。

- そうした苦難の中で、欧州は気候変動対策などの中長期的な課題にも取り組んでおり、その社会では不平不満が高まりやすい。欧州議会選を控える中で、農家の抗議活動など政治的な混乱につながる恐れもある。経済が脆弱なところで、ロシアのウクライナ侵攻などもあり政治も脆弱になれば、ユーロ圏経済はなかなか明るさを取り戻せないだろう。

1. 欧州の苦境

物価抑制を進めてきたユーロ圏は、景気後退局面入り寸前でなんとか踏みとどまっている。物価高騰を抑制するために金融引き締めを実施してきたことから、ある意味、狙い通りに景気が減速し、物価上昇率も鈍化してきたと言える。しかし、物価上昇率は、依然として中期目標の2%を上回ったままであり、目標達成は道半ばだ。それに加えて、紅海の物流など供給網への懸念もくすぶっており、欧州中央銀行(ECB)は2%目標の達成にいまだ確信を持てていない。

こうした中で、ドイツ経済の不調が際立っている。コロナ禍前まで、ロシアから安価なエネルギーを輸入し、経済が好調だった中国との貿易関係を強化するという成長モデルが崩れてしまった。そうした中で、再び「欧州の病人」ともいわれるようになり、リントナー財務相が2月12日、「ドイツ経済は不健康な状態」と述べるなど、景気回復の兆しはまだ見えていない。ドイツ政府は2024年の経済見通しの下方修正を検討している。

一方で、欧州の政策自体も、軌道修正を迫られている。気候変動対策などでルール作りの旗振り役となってきたものの、長期的な目標と足元の状況の乖離が大きくなり、調整を迫られている。例えば、欧州の農業政策に対して、各地で農家が反発し、抗議デモを実施すると、2月6日、フォンデアライエン欧州委員長は、化学農薬使用量を2030年までに50%削減する法案を撤回するなど、一部政策の軌道修正も必要になった。

また、ドイツでは財源問題からEVなどの補助金が急きょ打ち切られたこともあり、ハーベック経済相は2月12日、このままでは連立政権の合意で盛り込んだ2030年のEV車1,500万台の普及という計画が達成できない恐れを指摘した。気候変動対策やEVなどのように、新しい技術・成長分野とみなされる一方で、既存のビジネス・産業からの転換が求められる分野でもあり、コロナ禍で打撃を受けた企業や家計にとって、その調整は理念だけは進まないほどの負担になっている。

景気に加えてほかの課題も浮上しつつあり、ユーロ圏経済の苦境が継続している。そこで、以下ではまずユーロ圏景気の現状を整理しておく。

2. 足踏みするユーロ圏景気

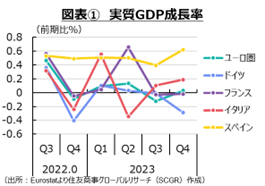

ユーロ圏の景気は、足踏み状態にある。図表①のように、ユーロ圏の2023年第4四半期(Q4)の実質GDP成長率(前期比+0.0%)は2四半期ぶりのプラスだった。しかし、プラスといっても横ばいにすぎず、ここ1年の成長率をみても、ゼロ近傍(▲0.1%~+0.1%)であり、状況はよくない。

国別にみると、Q4のスペイン(+0.6%)はQ3から加速し、14四半期連続でプラス成長になった一方で、ユーロ圏のけん引役であるドイツが停滞から抜け出せていない。ドイツはQ2~Q3(ゼロ%)の横ばいの後、Q4(▲0.3%)に減速した。2四半期連続のマイナス成長で、簡便的に景気後退局面とみなす状況(テクニカル・リセッション)をかろうじて回避したにすぎない。また、フランスは2023年後半(Q3、Q4はそれぞれゼロ%)に失速した。イタリアはQ2(▲0.3%)からQ3(+0.1%)、Q4(+0.2%)へ小幅に加速したものの、ようやくQ1の水準並みを回復したところだ。

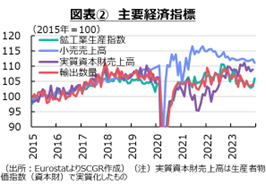

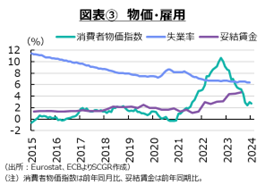

以下では、個別の経済指標からユーロ圏経済の現状を確認する(図表②、③、④)。

- 個人消費:減少している。 2023年12月のユーロ圏の実質小売売上高(前月比▲1.2%)は、3か月ぶりに減少した。小売売上高は2021年末をピークに緩やかに低下している。小売売上高なので、財の売上高が大半であり、コロナ禍後の財からサービスへの個人消費のシフトを反映している一面がある一方で、物価高騰が目立つようになると、節約を求められるようになり、日用品などを中心に下押し圧力を受けたという一面もある。足元では、後者の方が大きくなっており、2023年後半には個人消費の弱さが目立った。国別にみると、ドイツ(▲1.6%)は2か月連続の減少、フランス(▲1.0%)とスペイン(▲1.6%)はそれぞれ2か月ぶりに減少した。イタリア(▲0.8%)は3か月ぶりに減少したものの、11月(0.0%)は横ばいだった上、2月から9月にかけて前月比マイナスが続いており、ならしてみれば弱い状態が続いている。先行きは、賃金が上昇傾向にあるものの、物価高騰の痛みが当面残るため、実質購買力が回復に向かうまで、個人消費は弱い動きになりそうだ。

- 設備投資:足踏みしている。11月のユーロ圏の資本財売上高(前月比+0.6%)は、2か月ぶりに増加した。3月以降、前月比プラス・マイナスが交互に続いており、方向感を失っている。また、物価変動の影響を除くために生産者価格(資本財)で調整した実質では2か月ぶりの増加(+0.6%)だったものの、ならしてみれば横ばい圏を推移している。また、名目値を国別にみると、12月のドイツ(▲0.8%)は2か月ぶりの減少であり、これも5月以降プラス・マイナスを繰り返している。フランス(▲2.1%)は2か月ぶりのマイナス、イタリア(+0.5%)は2か月ぶりのプラスと、足元はやや異なるものの、いずれも2023年半ばの直近ピークから水準を切り下げており、力強さは見られない。こうした背景には、資材価格の高騰や金利上昇などが設備投資の重石になっていることがあるのだろう。先行きについても、それらに、内外景気の減速も加わり、設備投資には下押し圧力がかかりやすいため、当面鈍い動きになるだろう。

- 輸出:足踏みしている。12月のユーロ圏の輸出額(前月比▲0.7%)は、3か月ぶりに減少した。直近ピークは2022年後半であり、2023年には力強さを欠いてきた。国別にみると、ドイツ(▲3.3%)やフランス(▲0.3%)は3か月ぶりのマイナス、スペイン(▲0.2%)は5か月ぶりのマイナス、イタリア(+2.0%)は2か月ぶりのプラスと足元の動きは異なるものの、いずれも2022年後半の直近ピークを下回っている点で共通している。また、11月のユーロ圏の輸出数量(+0.6%)は、3か月ぶりに増加したものの、2022年後半の直近ピークを回復できていない。そのため、数量が動いておらず、生産活動にも悪影響が及んでいるとみられる。先行きの輸出は、海外景気の減速もあって、当面弱い動きを続けそうだ。紅海の治安悪化などから、物流経路も変化しており、輸送日数の増加やコスト増などの影響にも警戒が必要だ。

- 生産:足踏みしている。12月のユーロ圏の鉱工業生産指数は前月比+2.6%と、2か月連続で増加した。主要国では、ドイツ(▲1.2%)は2か月連続で減少、スペイン(▲0.4%)は2か月ぶりに減少、イタリア(+1.1%)は3か月ぶりに増加、フランス(+1.1%)は2か月連続で増加したものの、これらの国はユーロ圏よりも伸び率が低いため、けん引役ではなかった。それに対して、アイルランド(+23.5%)やオランダ(+6.6)、デンマーク(+5.6%)の伸びが目立った。このうちアイルランドでは、化学、医薬、電算機類・電子部品、電気機械などの生産が+27.9%と増加していた(個別の産業については、アイルランド中央統計局(CSO)で非公表となっている)。また、ユーロ圏の生産を財別にみると、耐久消費財(+0.5%)や非耐久消費財(+0.2%)が小幅増にとどまった一方で、資本財(+20.5%)が大幅に増加した。これらを踏まえると、特定の国で資本財の生産が一時的に増加したため、ユーロ圏の生産全体が押し上げられたようだ。そのため、鉱工業生産指数伸びが12月に高めだったものの、実体としてはそこまでの強さではなかったのだろう。先行きについては、ドイツの生産がなかなか戻らない中で、内外景気の弱さもあり、当面弱い動きが続きそうだ。

- 雇用:回復している。12月のユーロ圏の失業率(6.4%)は、2023年3月以降おおむね横ばい圏を推移している。ドイツ(3.1%)やフランス(7.3%)、イタリア(7.2%)、スペイン(11.7%)はそれぞれ低水準を維持しており、雇用環境は底堅いようだ。ユーロ圏の若年失業率(25歳以下)は14.4%であり、10月(14.8%)にかけてやや上昇したものの、足元では再び低下している。2022年12月(14.2%)に比べても、足元は小幅上昇にとどまっている。また、ユーロ圏の2023年Q3の妥結賃金(前年同期比+4.7%)は4%台を継続しており、所得環境は底堅さを示した。このように、足元では、総じて雇用・所得環境は底堅いといえる。先行きについては、景気減速に伴う労働需要の減少が懸念されるものの、足元の状況を踏まえれば、大きく崩れることはなさそうだ。また、賃上げや労働環境の改善を求めるストライキなどもたびたび実施されているため、当面賃金上昇率も高い状態が続きそうだ。

- 物価:上昇率は縮小している。1月のユーロ圏の消費者物価指数(前年同月比+2.8%)は、2022年12月(+2.9%)から上昇率を小幅に縮小させた。11月(+2.4%)には、ドイツの電気・ガス代対策など前年の影響が出て、低い伸び率になったものの、その影響も剥落したようだ。ならしてみれば、10月から3%弱の上昇率が続いている。上昇率は、2022年10月(+10.6%)の直近ピークから縮小してきたものの、ECBの中期目標(2%)までまだ距離が残されている。内訳をみると、2022年半ばから2023年半ばにかけて2桁増だった食品(+5.7%)の伸び率は半分以下にまで縮小し、エネルギー以外の財(+2.0%)も、2023年2月(+6.8%)のピークから大幅に縮小した。また、エネルギー(▲6.3%)は9か月連続のマイナスになった。ただし、2022年の40%超の上昇率に比べると、203年10~11月(▲11%超)の下落率は小さいため、2021年以前に比べると、価格水準が切り上がっていることになる。また、サービス(+4.0%)は3か月連続で同じ伸び率になった。2023年7月(+5.6%)の直近ピークから上昇率は縮小しているものの、サービス価格は高止まりしている。食品・エネルギーを除くコア指数(+3.3%)は、3か月連続で4%を下回ったものの、まだ物価の基調は強い。

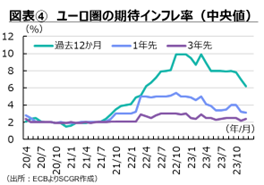

- 期待インフレ率は安定的に推移している。足元の物価変動に影響されやすい1年先の期待インフレ率は低下してきた。また、3年先の期待インフレ率も安定的に推移している。コロナ禍前の2%で固定(アンカー)されていた時期に比べると、いずれの期待インフレ率も高い。しかし、実際の物価上昇率の縮小に足並みを揃えて低下しており、期待インフレ率が高止まりし、実際の物価上昇率を押し上げていくようなことはなさそうだ。

- 12月の生産者物価指数(▲10.6%)は8か月連続マイナスであり、川上の物価上昇圧力は弱い一方で、前述のように賃上げの動きが継続している中で、サービスを通じた上昇圧力が残っている。そのため、当面物価上昇率は2%を上回って推移するだろう。

3. 利上げ議論は時期尚早

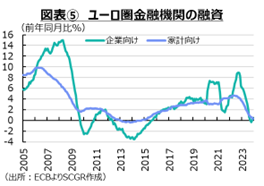

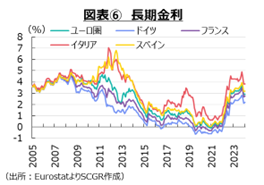

金融引き締めの効果は、ユーロ圏経済において徐々に表れ始めているように見える。例えば、図表⑤のように企業・家計向けの融資は足元で、ほぼ前年並みの水準まで鈍化した。そのため、設備投資や住宅投資、耐久財消費などに下押し圧力がかかっている。実際、図表⑥のように、ユーロ圏の長期金利は上昇しており、資本コストの上昇を通じて需要を抑制している。

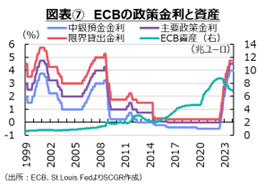

また、図表⑦のように、政策金利が引き上げられている中で、量的引き締めも実施されており、ECBの保有資産は緩やかに縮小している。利上げと量的引き締めという二つの手段で引き締めている状態だ。パンデミック緊急プログラム(PEPP)によって購入した資産については、2024年下半期から月額平均75億ユーロ削減し、再投資を2024年末に終了させることになっており、今後、もう一段量的引き締めを強める計画になっている。

その一方で、経済の体温ともいわれる消費者物価指数は、徐々に平熱に戻りつつある。1月の消費者物価上昇率は前年同月比+2.8%と、緩やかに上昇率を縮小させてきた。ただし、エネルギー価格の低下が物価を押し下げており、食品とエネルギーを除くコア指数は+3.3%と、依然3%台を維持しており、物価の基調はなお強く、目標達成へは道半ばだ。

物価抑制を進める一方で景気後退リスクが高まる現状で、「利上げの議論は時期尚早、が1月開催のECB理事会のコンセンサス」、とラガルド総裁は強調している。ラガルド氏はダボスでのインタビューでは、今夏以降の利下げを示唆した一方、ECB理事会ではそうした姿勢をやや修正しており、足元では「利下げの議論は時期尚早」であるものの、今夏以降には利下げがあり得るという見方といえる。

また、金融緩和に慎重な姿勢をとる傾向があるナーゲル独連銀総裁は1月30日に、「ECBは物価上昇という貪欲な獣を手懐けることができたと確信している」と、物価目標達成に向けて自信を見せた。しかし、利下げを支持するにはほど遠いとして、今後発表される経済指標に引き続き注意すべきであると指摘した。また、基調的な物価動向を踏まえれば、政策スタンスはそれほど制約的なものではないという認識も示した。気が早い市場は、春にも利下げがあり得ると見込んでいる一方で、ECB内は慎重な姿勢を崩していない状態のようだ。

米国とは異なり、金融引き締めによって順調に需要が抑制され、景気が悪くなっているようにみえる。しかし、内訳をみると、物価高騰によって個人消費が減少し、海外経済の減速などから輸出が伸び悩んでおり、必ずしも金融引き締めの効果のみに寄与するものではない。労使交渉などから賃上げも進み、サービス価格の上昇を通じて、物価が高止まっている。そのため、安易に利下げをできない一方で、市場では利下げへの期待も膨らんでおり、政策運営が難しくなっている。

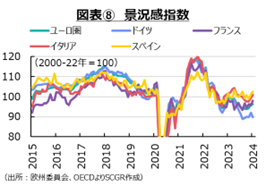

先行きの景気については当面、弱い動きが続くだろう。図表⑧のように、景況感指数は横ばい圏にあり、明確に持ち直しているとは言いがたい。特に、けん引役のドイツ経済で回復の兆しも見えない点が懸念材料だ。物価高騰や海外景気の減速、金融引き締めの影響、中東情勢の緊迫化やエネルギー問題などの下振れリスクは依然として継続しており、経済活動の重石になっている。

そうした苦難の中で、欧州は気候変動対策などの中長期的な課題にも取り組んでおり、その社会では不平不満が高まりやすい。欧州議会選を控える中で、農家の抗議活動など政治的な混乱につながる恐れもある。経済が脆弱なところで、ロシアのウクライナ侵攻などもあり政治も脆弱になれば、ユーロ圏経済はなかなか明るさを取り戻せないだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.