米国天然ガス:大幅安、シェール革命後の安値圏

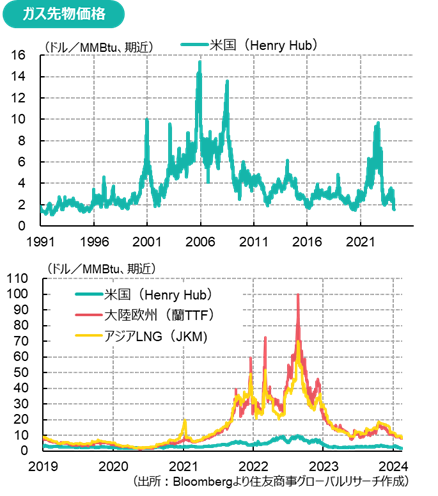

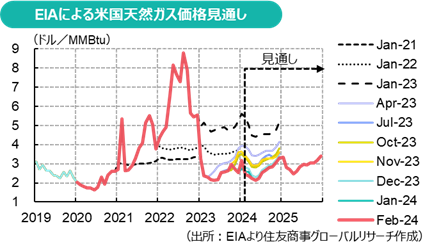

米国の天然ガス先物価格(第1限月)は2月19日時点で1.55ドル/mmbtu(百万英国熱量単位)台で推移している。2月だけで▲20%超、2023年終値2.514ドルとの比較では既に1ドル(▲38%)近い大幅な下げだ。

現在の米国ガス市況について、以下3点に絞り報告する。

1.市況:ジェットコースター相場を経て2020年以来の安値に

2.在庫状況:例年を大きく上回る水準で補充期入り、来冬までの在庫補充に余裕

3.天然ガス需給と見通し:2024年は軟調推移継続の公算。需給改善の糸口は減産か、LNG含む需要回復か

1.市況:ジェットコースター相場を経て2020年以来の安値に

米国天然ガス先物は、欧州がガス危機に陥った2021年秋から2022年にかけて高騰し、2022年8月には一時10ドル/mmbtuを超える場面もあった。同月に欧州ガス市場の指標価格(オランダTTF)が100ドル/mmbtu近い法外な高値をつけたのとは比較にならないが、それでも米国ガス先物の10ドル超えはシェール革命黎明期の2008年以来だった。

それからわずか1年半で、米国・欧州ともにガス価格はピーク比8割以上も値下がりした。米国天然ガスの1.5ドル台とは、新型コロナウイルス感染症のパンデミック発生直後(2020年3-6月)並みの安値水準となる。米国が天然ガスの純輸入国だった時代は、こうした荒い値動きは時折みられたが、シェール革命以降では初めての乱高下ということになる。

以下グラフが示す通り、米国が相対的には安く、欧州のガス価格と北東アジアLNG価格が相対的に高い水準で連動しているのは、前者は自給可能な純輸出国となった一方、後者はLNG調達で競合する純輸入地域であるからだ。

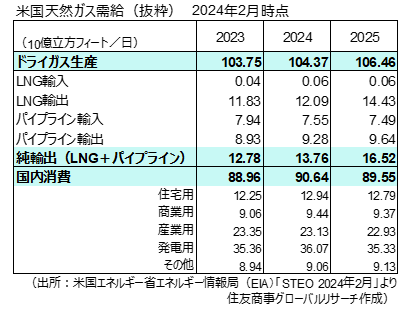

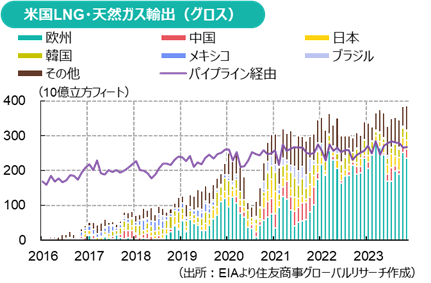

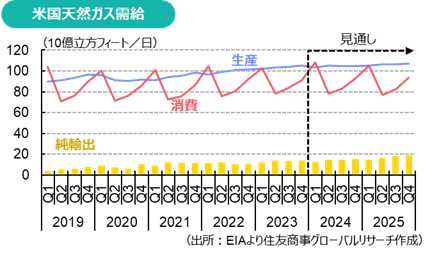

米国ではシェール革命以降、ガス生産が国内需要を大きく上回る状態が続いている。このため、米国は従来の隣国カナダ・メキシコ向けパイプライン輸出に加えて、2016年にはLNG(液化天然ガス)輸出を開始し、LNG基地の新設とともに輸出量を飛躍的に伸ばした。それでもガス・LNG輸出にはパイプライン・液化設備容量という制約があり、国際価格がどんなに高くても物理的なキャパを超えて輸出を増やすことはできない。米国エネルギー省エネルギー情報局(EIA)のデータによると、2023年時点で国内ガス生産のうちパイプライン経由ないしLNGとして輸出されるのは2割に満たず、残りは国内消費・在庫に回る。

2021年に欧州がロシア産ガスのパイプライン供給減少によりガス危機に陥ると、米国産LNGの多くは欧州に向かい、その存在感を高めた。2022年夏には高水準のLNG輸出と猛暑による国内需要増加が重なって、在庫が落ち込み、米国のガス価格も上昇した。この際、米国のガス価格は欧州・アジアを大幅に下回るものの、1年半で4倍近くに跳ね上がったことから、米国内からはLNG輸出規制を求める声も上がった。結果的に米国のLNG輸出基地の一つ(Freeport LNG)で発生した火災によるプラントの稼働停止で輸出ペースが鈍り、国産ガスが国内に回ったことが価格上昇にブレーキをかけた。

2023年には米国のLNG輸出量が豪州、カタールを抜き世界首位へと躍り出たが、米国のガス生産も過去最高となる一方、暖冬と製造業の不振で国内消費は伸び悩んだことから、国内需給の弱さが価格の上値を抑える結果となった。

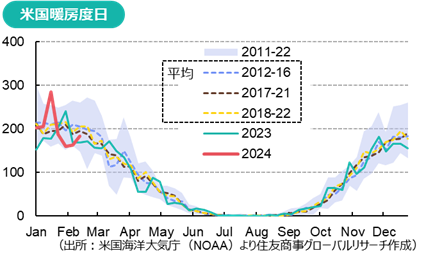

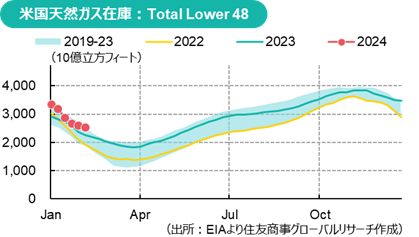

2023/24年冬はエルニーニョ現象の影響もあっておおむね平年を上回る気温が続いており、住宅や商業施設の暖房需要が弱い。米海洋大気局(NOAA)によると、暖房度日(Heating Degree Days:1日の平均気温が華氏65度を何度下回ったかを累積加算した数値)ベースでみると2023/24年冬はデータ開始来で最も温暖な冬の一つになるという。1月中旬の数日間は一部地域が猛烈な寒波に見舞われ、さすがに同週のガス消費は急増したが、この寒波によりFreeport LNGの液化施設で電気系統の障害が発生し、液化需要は減少。結果、厳しい冷え込みの後でも在庫水準は平年を上回っている。これからさらに大幅な気温低下がなければ、高水準の在庫を残して冬を終えることとなり、来冬に向けた在庫補充にも余裕ができる。

2024年は、下期にExxonMobilのGolden Pass LNG基地が新規稼働する予定だったが、同社は2023年12月初旬、同基地での生産開始が2025年上期にずれ込む見込みを明らかにした。すなわち、2024年中は既存のLNG輸出能力の稼働率上昇以外に、大幅な輸出増加も見込めない。2025年以降はLNG輸出基地の新規稼働が多く予定されているが、2024年中は在庫過剰を防ぐには、むしろ供給削減ないし需要喚起が必要になる。

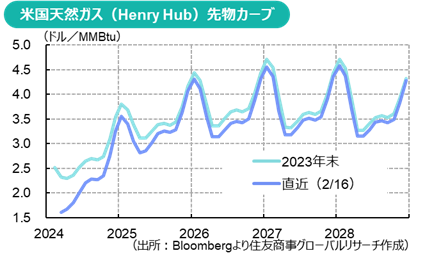

この状況を反映し、2月19日時点で米国ガス先物価格は、2024年11月限まで3ドル/mmbtuを下回っている。

2.在庫状況

米国天然ガスの需要は発電用・産業用・住宅/商業施設用・その他に大別できる。電源・熱源としての需要は季節性が高く、ガス消費量は冬に多く、夏に少なくなる。このため春から秋にかけて在庫を補充し、冬にそれを取り崩すパターンとなる。

EIAが2月6日に公表した月報によると、2024年1月は同月中旬に米国を襲った大寒波により、米国のガス生産は過去最高だった2023年12月の106bcf/d(10億立方フィート/日)から102bcf/dに減少した一方、消費量は過去最高の118bcf/dとなり、大幅な在庫取り崩しが生じた。それでも、2月9日時点の米国ガス在庫は1年前より12%、5年平均より16%多い2.535兆立方フィート(tcf)と、高い水準を維持している。EIAは、2月~3月が穏やかな天候であれば、冬の終わりの時点で在庫は5年平均を15%上回ると予想している。

3.天然ガス需給と見通し

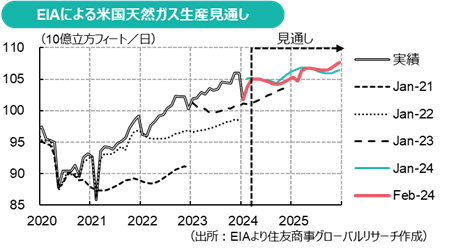

米国ガス価格が思いのほか弱い理由の一つには、ガス生産が高水準で推移していることがある。ガス掘削リグ数自体はここ数か月増えていないが、①生産性向上、②原油掘削時の随伴ガス生産、などからガス生産量は増加が続き、EIAの予想を上振れし続けている。その結果、ガス価格の見通しは下方修正が繰り返されている。EIAは最新の月報で、2024年1月は大寒波により一時的に生産が落ち込んだとして2024年通期の生産見通しを下方修正したが、2025年は再び増勢をたどると予想。逆に、国内需要については、2023年に伸び悩んだ反動と、2024年1月の消費量が過去最高を記録したこと、予測の前提となる2024-25年経済成長率の推定値の上方修正などを理由に、EIAは2024年の見通しについて比較的ポジティブである一方、2025年は電力部門中心に減少を予想している。LNG輸出は2023年の平均11.83bcf/dに対し、2024年は12.09bcf/dと微増にとどまり、2025年は14.43bcf/dと大きく増えると想定している。

価格(Henry Hubスポット価格)については、EIA最新予測で2023年平均2.54ドル/mmbtuに対し、2024年平均2.65ドル、2025年平均2.94ドルと低位にとどまる見通し。ただこの予測は頻繁に修正されることにも留意したい。

最近の報道から今後の需給に影響しうる要因を挙げると、まず最近の企業決算発表で、複数のガス生産企業が低価格を理由に生産抑制に言及していることがある。また米海洋大気局(NOAA)気候予測センター(CPC)は2月8日、暖冬をもたらしたエルニーニョ現象は間もなく終息し、第3四半期にはラニーニャ現象が発生する確率が55%あると予想している。低価格は需要を喚起する要因となるが、発電における再生可能エネルギーのシェアが増え、石炭発電が減ったことで、価格要因による石炭からガスへのシフトが以前に比べ起こりにくくなっている可能性がある。

LNG輸出については、短期的には生産障害が発生したFreeport LNGの操業正常化と、現状は十分な在庫を保有する欧州・アジアの今後の需要動向が注目される。バイデン米政権が1月下旬に発表したFTA非締結国向けLNG輸出の新規承認停止は短期需給には影響しない見通しだが、先行き不透明感を生んでいる。この決定は環境保護だけが理由でなく、バイデン大統領の「選挙対策」の意味合いもあるとみられ、共和党やガス業界、LNG輸入国は再考を求めている。

米国ガス市場は、2024年中は需給逼迫(ひっぱく)の可能性が低いとの見方から、米国先物市場では投機筋が既に大幅な売り越しに回っている。現在の米国先物市場では期近2024年3月限が最安限月で、先物カーブはコンタンゴ(現安・先高)となっている。この先、天候、生産、LNG設備の稼働状況などにより、先物市場に買戻しが入り、価格が急騰する場面も想定されるが、全体としては将来的な需給改善・価格反発を見込みつつ、需給改善の兆し待ちという様相となっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月1日(月)

霞山会出版『月刊 東亜』2026年6月号に、当社チーフアナリスト 前田 宏子が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.