農産品:下落続く穀物市場、春の作付シーズン到来~FAO食料価格指数とUSDA Outlook Forum~

2024年2月29日執筆

概要

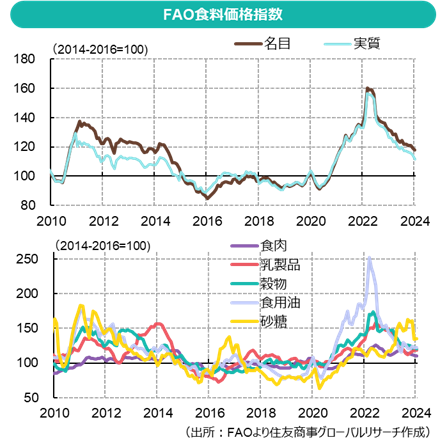

- 国連食糧農業機関(FAO)の世界の食料価格指数は2021年3月以来の安値圏

- 2023/24年度の需給安定化を織り込み価格は下落。先物市場で投機筋は大幅な売り越し

- ロシア・ウクライナ戦争開始から2年。ウクライナは新たな輸出ルートの開拓を進める

- 2024/25年度の米国期末在庫は増加見込み、ただし実際の動向は価格・天候・需要に左右される

年明け後も続く軟調地合い

主要農産物の国際価格は値下がりが続いている。国連食糧農業機関(FAO)の食料価格指数(主要商品価格指標の世界貿易額加重平均、2014-16年平均=100)は2022年3月の160.3が直近ピークとなり、2024年1月時点で118.0ptと、2021年3月以来の水準に戻している。指数構成品目でみても、穀物に分類されるコメ価格指数(142.8pt)が名目ベースで2008年8月以来の高値、砂糖価格指数(135.3 pt)が前年同月比+15.9%高の水準にあることなどを除くと、全般に値下がりしている。

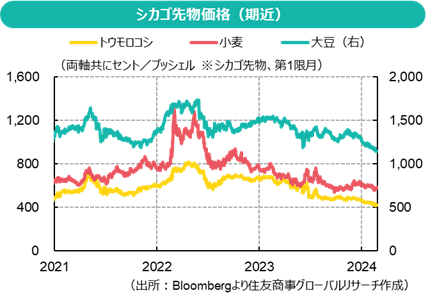

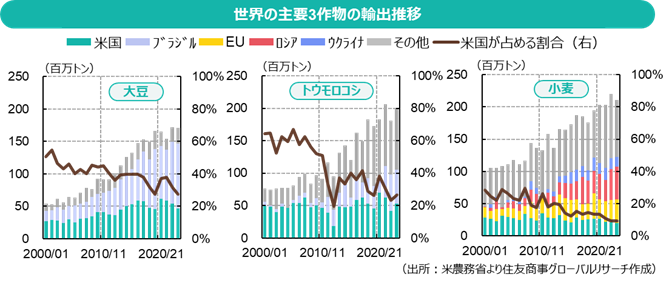

2月も、シカゴ先物市場でトウモロコシ・大豆・小麦などの相場は一段安となった。2023年秋に収穫された米国産トウモロコシの生産高は過去最高、米国小麦生産は縮小傾向ながら2023年は前年度比10%弱の増産となったことがほぼ確定している。冬のこの時期は需要側が米国需給・価格を左右するが、南半球の作況もまずまずで、米国の輸出需要は上振れしにくい。シカゴ先物は国際指標と見なされるが、米国産の価格は相対的にみれば高い。小麦市場ではロシア・ウクライナ産の価格競争力が高く、欧州産などとのシェア争いが国際価格を押し下げている。ブラジルからは大量の大豆・トウモロコシが安価に供給され、2023年には中国の大豆輸入量の7割・トウモロコシの5割弱がブラジル産となっている。

需給面に明るい材料が乏しいことから、投機筋は米国先物市場でショートポジションを膨らませ、価格下落に拍車をかけている。このため、何らかの「想定外」があれば、急激な揺り戻しが起きやすい状況であることには留意が必要だろう。

2023/24年度の世界需給は比較的安定

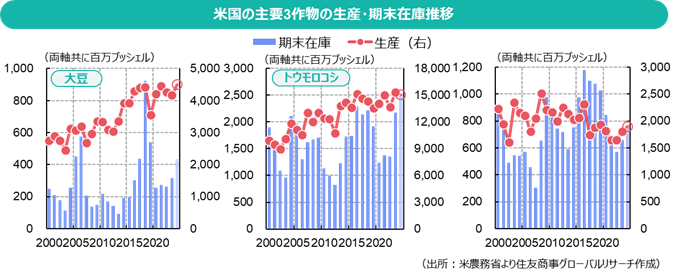

2020年秋から2023年初頭まで断続的に続いたラニーニャ現象は、食糧生産に大きな影響を及ぼした。豪州の農地は豊富な雨量に恵まれ3年連続の豊作となったが、北米や南米の一部は干ばつに見舞われ、特に2022/23年度のアルゼンチン農業は大打撃を受けた。また、新型コロナウイルスのパンデミックやロシア・ウクライナ戦争は物流に混乱をもたらした。これらの要因は、2020年から2022年にかけての食料価格高騰につながった。

これに対し、2023年央からはエルニーニョ現象が発生した。エルニーニョ現象は、アジア・オセアニアの一部地域に干ばつを、南米の一部に豪雨をもたらす傾向がある。実際、インドや東南アジアではコメやサトウキビなどの生産減少が価格高騰を招き、国内の食料インフレを警戒するインド政府は輸出制限も導入した。一方、ブラジルの2022/23年度産大豆・トウモロコシや、米国・中国の2023/24年度産トウモロコシ収穫高は過去最高を記録し、ロシア産小麦は2年連続で大豊作となった。 豪州は過去3年間の豊作から一転して、エルニーニョによる高温乾燥気候で減産となったが、2023年終盤からの予想外の大雨により作況がいくぶん好転した。

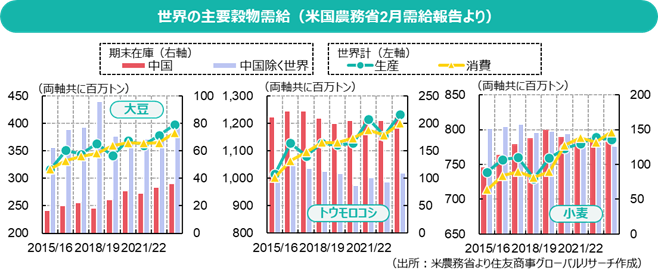

現在、南米が大豆・トウモロコシの生育・収穫期を迎えている。ブラジルは国土が広く、作況は地域により大きく異なるほか、大豆収穫後に栽培される二期作トウモロコシの生産下振れに懸念があるが、現状、同国全体の収穫高は過去最高だった前年に次ぐ高水準となると見込まれている。アルゼンチンも1月下旬から2月上旬にかけての猛暑で作柄悪化が不安視されたが、大凶作だった前年に比べると生産量は大幅に増える。同国では小麦は既に収穫を終え、4月頃から大豆・トウモロコシの収穫が開始する。2023年12月のミレイ新政権発足直後に通貨ペソを50%以上切り下げたこともあり、2024年1月は農産物輸出が急増したという。食糧安全保障を重視する中国は高水準の輸入を続けているが、消費の伸びは鈍っている。このように、需給状況は国・地域によりまだら模様ではあるものの、世界全体でみれば、2023/24年度の需給は比較的安定している。世界の期末在庫は大豆・トウモロコシは大幅増、小麦在庫も高い水準を維持すると推定されている。

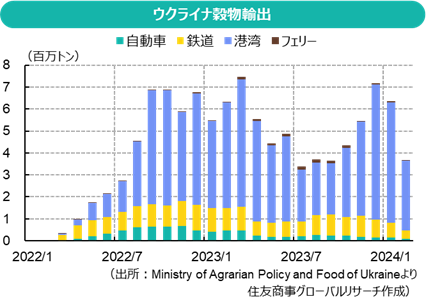

ウクライナの穀物輸出状況(2024年2月時点)

ロシア・ウクライナ戦争開始から2年が経過した。開戦後、ロシアが黒海の港湾を封鎖したことで、世界有数の穀物輸出国であるウクライナからの輸出は停止状態となり、食料価格は急騰。同国産穀物に依存するアジア・アフリカ新興国で食料難が発生するリスクが危惧された。このため、国連・トルコが仲介・支援し、2022年7月に黒海に人道回廊を設置して食糧輸出を促す「黒海穀物イニシアチブ」でロシア・ウクライナも合意。ウクライナ産穀物輸出は急回復を遂げた。しかしロシアは、ウクライナの輸出先が発展途上国ではなくEUや中国など富裕国であること、ロシア産品の輸出促進につながらないことなどに対する不満を述べ続け、2023年7月には合意期間延長を拒否して、合意は事実上破綻した。

それでもウクライナは、トラック・鉄道による陸路輸送、河川港の利用のほかに、黒海沿岸に輸出回廊を設置して海上輸送ルートを確保し、2023年末には再び月間600万トンを超える穀物を輸出した。

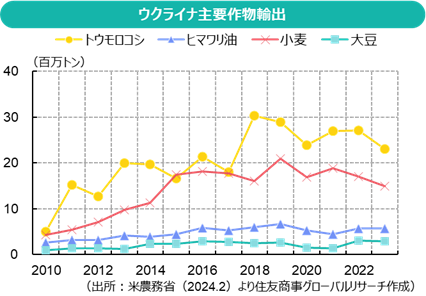

米国農務省の推定では、ウクライナの穀物生産は過去最高だった2021/22年度を大きく下回るが、2023/24年度は前年度比ではトウモロコシ・小麦・大麦・大豆・ヒマワリ油いずれも増産。輸出量も開戦直後に危惧されたほどは落ち込んでいない。ただしウクライナからEUへの免税輸出はEU域内、特にウクライナと国境を接する東欧諸国で農産物の価格低迷・供給過剰を招き、EU域内で広がりを見せている農業従事者による抗議行動の要因のひとつともなっている。ロシアとの戦争も継続しており、ウクライナ産農産物を巡る危機が過ぎ去ったとまでは言い難い。

春の到来、2024/25年度需給

2023/24年度の世界需給にはある程度のめどが立ったが、今後は2024/25年度の需給にも焦点が移る。穀物価格の下落や天候要因により、米国・欧州の一部で冬作物の作付面積は減少したと報じられている。

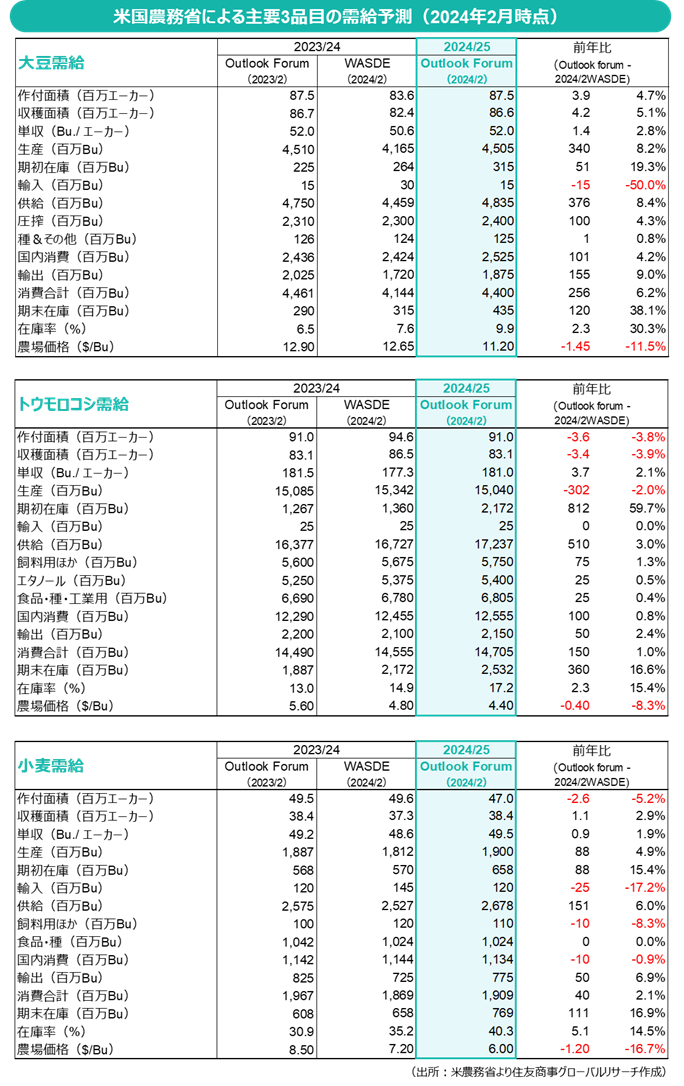

米国農務省は2024年2月15-16日に年次の農業展望会議(Agricultural Outlook Forum)を開催した。この議題のひとつとして、米国の主要作物の2024/25年度需給見通しが示されている。

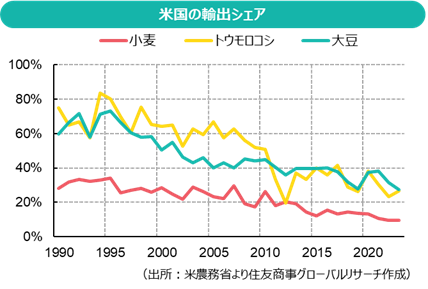

現時点の米国農務省の予測では、2024年のトウモロコシ・小麦・大豆の総作付面積は前年を約1%下回る2億2,550万エーカー。大豆の作付が拡大し、トウモロコシ・小麦は減少する(1月の調査で冬小麦の推定作付面積は前年比▲6%減)。小麦の減少幅が大きいのは、綿花・ソルガムなど競合作物の価格が比較的有利であることも一因だが、天候が平年並みなら、干ばつが続いた過去2年より収穫放棄地が減少し、収穫面積・収穫高は前年度を上回る。小麦輸出は国際市場で価格競争力が低く、52年ぶり低水準だった前年より若干増える程度と推定されている。大豆は、ここ数年低在庫が続いたのに加え、米国内ではバイオ燃料増産に伴い大豆圧砕能力増強が続いていることが生産拡大の追い風となる。2024/25年の米国大豆圧搾高は過去最高となり、大豆粕供給が増えて値下がりすることで畜産・養鶏業の需要を喚起する。輸出市場では南米産大豆との競合に直面し、世界の大豆輸出に占める米国のシェアは30%未満で低迷する見通し。トウモロコシは減産となる一方、内需・エタノール輸出・トウモロコシ輸出は前年比で若干増えると想定している。

作付・生育期の天候が平年並みと仮定すれば、期初在庫を含めた総供給量は高水準で、2024/25年度末の在庫は3品目とも大幅に増加する。これに伴い、作物価格は低下する見通し。トウモロコシの期末在庫率(在庫量/消費量)17.2%が実現すれば、2005/06年以来の高水準となる。この見通しが足元の先物価格下落の一因でもある。

本予測は、冬作物については1月12日公表の作付報告を反映しているが、春作物については農家の作付計画を反映したものではない。作付意向面積の調査結果は3月28日に公表され、5月需給報告から報告開始する2024/25年度予測に反映され、以後、実際の作況によって修正される。農家の作付け判断は南米作物の生育状況や価格動向にも左右される。また米気象予報センター(CPC)の2月の報告では、エルニーニョ現象は4-6月期に終息する見込みだが、7-9月期にラニーニャ現象が発生する確率が高まっている(55%)という。Outlook Forumで示された需給は暫定予測に過ぎず、実際の需給が最終的に大きく異なる姿になることは十分ありうる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.