デフレ脱却とは何か

調査レポート

概要

- 日本経済のデフレ脱却が、これまでになく近づいている。「物価が持続的に下落する状況を脱し、再びそうした状況に戻る見込みがないこと」というデフレ脱却の定義に基づくと、前段部分は達成されている。

- 焦点の後段については、GDPギャップや単位労働費用はあくまで例示にすぎず、経済構造の変化を踏まえれば、おおむね達成できていると言っても過言ではないだろう。GDPギャップのうち、個人消費に関連する部分を抽出すると、足元では、1990年代の物価上昇局面並みまで回復している。

- 単位労働費用のうち名目賃金に注目すると、制度変更や人口動態の影響を取り除くと、見た目の賃金ほど低下していない。名目GDPの上昇や労使交渉、企業や家計の変化を踏まえると、賃金は継続的に上昇する可能性がある。

- 現在の状況を踏まえると、もし2024年にデフレ脱却宣言ができないとなると、今後いつそれができるのだろうという疑問もわく。現在分かっていることを前提条件にすると、当面「物価が持続的に下落する状況」になるとは考えにくい。10年、20年先のことは分からないものの、向こう数年では「再びそうした状況に戻る見込みがないこと」という条件は満たされるのではないだろうか。名実ともにインフレの世界となれば、企業が想定しておくべき外部環境も、デフレではない状況という前提条件からも脱却しておく必要がある。

1. デフレ脱却宣言へ

日本経済のデフレ脱却が、これまでになく近づいている。消費者物価指数(CPI)は2024年1月まで22か月連続で前年同月比2%超の上昇率を維持した。こうした状況を踏まえて、植田日本銀行総裁は2月22日の衆議院予算委員会で、「デフレではなく、インフレの状態にある」という認識を示した。

日本経済は「デフレではない状況」にあるが、デフレ脱却は宣言されていない。過去を振り返ると、『月例経済報告』(内閣府)で2001年4月から2006年6月にかけて、「デフレ」と記載された。「デフレ」という文字は一旦消えたものの、2009年11月から2013年11月にかけて復活した。再び「デフレ」は姿を消したけれども、デフレ脱却宣言には至らなかった。2017年11月には、当時、2017年Q3に、いわゆる4指標がプラスになったため、「脱却に向けて局面変化」が見られると指摘された。その後、コロナ禍となり、物価上昇率も一時的に鈍化、4指標もマイナス圏になった。足元の物価上昇局面は、デフレ脱却に向けた3回目の挑戦となる。

この4指標とは、内閣府が2006年3月に参議院予算委員会に提出した資料に記載されているものだ。その資料によると、「デフレ脱却」とは、「物価が持続的に下落する状況を脱し、再びそうした状況に戻る見込みがないこと」と定義されている。

また、その実際の判断において、後戻りしない点を確認するために、「消費者物価やGDPデフレーター等の物価の基調や背景を総合的に考慮し慎重に判断する必要がある」とされている。その際の背景を理解する上での注として、「例えば、需給ギャップやユニット・レイバー・コスト(単位あたりの労働費用)といったマクロ的な物価変動要因」と記載されている。この資料からいわゆるデフレ脱却の4指標が参照されることが多くなった。

しかし、物価の基調や背景を総合的に考慮し判断する上で、4指標は参照されるにすぎないものだ。さらに、CPIやGDPデフレ―ターと、需給ギャップと単位労働費用は同列ではない。需給ギャップと単位労働費用は、背景を理解する上で例示されたものだ。そこで以下では、4指標が示す意味を踏まえて、日本経済がデフレ状態にあるのか否かについて考えてみる。

2. 物価は上昇している

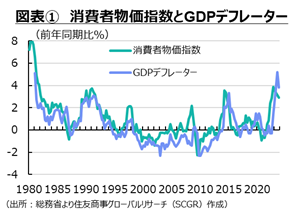

まず、物価の現状について確認しておく。図表①のように、CPIやGDPデフレーターはプラス圏を推移している。四半期ベースでみると、1月のCPIは2021年9月以降、29か月連続で前年同月比プラス、2022年4月以降、22か月連続で2%超となった。また、GDPデフレーターは2023年Q4に前年同期比+3.8%となり、5四半期連続のプラスになった。

こうした物価指数は前年同月比、または前年同期比でみるため、ベース効果などを勘案すると、1年以上継続することが重要だ。CPIは2年以上、GDPデフレーターは1年以上、上昇し続けている。これらを踏まえると、物価が持続的に下落する状況を脱し」という前段の条件はおおむね満たされており、植田総裁の発言のように「インフレの状態」という判断になる。

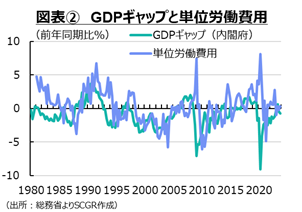

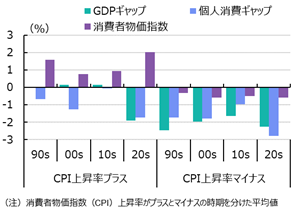

ただし、図表②のように、いわゆる4指標のうち参考指標であるGDPギャップと単位労働費用を見ると、やや様相が異なる。GDPギャップは2023年Q4に▲0.7%と2四半期連続のマイナスになった。また、単位労働費用は2023年Q4に+0.1%とプラスになったものの、ここ1年プラス・マイナスを交互に繰り返しており、安定していない。そのため、これらが十分とは言えず、「再びそうした状況に戻る見込みがないこと」という後段の条件を満たせていないと判断され、デフレ脱却宣言には至っていない。

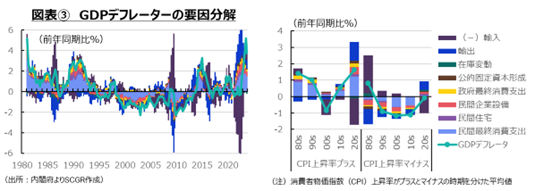

なお、図表③のように、GDPデフレーターの内訳をみると、1990年代前半のCPI上率がプラスだった時期には、民間消費支出デフレーターに加えて、政府消費支出や民間企業設備などのデフレーターも上昇していた。物価上昇のすそ野の広さがうかがえる。足元の物価上昇局面でも同様に、サービス価格の上昇などすそ野が拡大するような動きが見られる。

3. 再びそうした状況に戻る見込みがないこと

デフレ脱却の定義が示されたのは2006年であり、今から20年近く前のことだった。日本経済はその間、大きく変わっており、その当時の条件をそのまま用い続けるには無理がある。そこで、特に満たされていないとみなされているデフレ脱却の定義の後段の条件に焦点を当てて考えてみる。

まず、GDPギャップは、需要側の実質GDPの供給側の潜在GDPからの乖離として定義されて、マクロ経済全体の需給バランスとして捉えられる。しかし、これまでの日本経済の変化を踏まえれば、こうしたGDPギャップは必ずしも適切な指標ではない可能性がある。

例えば、GDPには、企業による設備投資や公共事業、輸出も考慮されていることになる。バブル経済崩壊以降、3つの過剰といわれたもののなかに企業の設備投資が含まれ、既存の設備の調整が大きな課題になった。その一方で、企業の海外進出もあり、企業にとって設備投資は必ずしも国内のみを意味するものではなくなった。そのため、国内の設備投資はかつてのような意味合いではなく、GDPデフレーターに及ぼす影響も異なっているだろう。

また、輸出についても、かつては円安によって輸出数量が増えるという構図があったものの、いまや必ずしもそうしたものではない。貿易摩擦を回避するためや、海外経済の成長の果実を得るために、日本企業は海外進出を進めてきた。また、2010年代初頭の輸出企業の6重苦に円高が挙げられたが、日本企業は円高耐性も高めてきた。その結果、国内外で供給網が張り巡らされるようになり、国内には付加価値を高め、競争力を維持した生産拠点が残った。

このように、GDPギャップを需給バランスという点で見れば、個人消費をめぐる需給バランスの影響力が強まっている。過去の企業による設備投資や輸出の影響が今よりも大きかった時期と同じように、GDPギャップ全体を比較対象とすると、足元までの変化を見誤る恐れがある。

また、GDPギャップはマクロ経済全体の需給バランスであるため、対応する価格指標はGDPデフレーターとなる。一方で、CPIに対応する需給バランスは個人消費(民間消費支出)に関連する需給バランスだと考えられる。つまり、CPIの動きに注目するのならば、GDPギャップを参照すると過去からの動きを見誤る恐れがある。

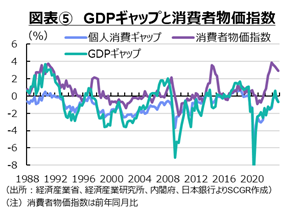

そこで、図表④、⑤のように、GDPギャップを最終需要項目別に分解してみた。自動車など個人消費と民間設備投資のように代替可能な生産設備などもある上、農林水産業や建設業などが十分考慮されていない部分もあるため、幅をもってみる必要があるものの、個人消費に関連する需給ギャップ(以下、個人消費ギャップと呼ぶ)と、GDPギャップの動きにはかつて大きな相違がみられた。

2000年代前半までのGDPギャップは総固定資本形成(民間企業の設備投資や公共投資)がプラスの寄与になる一方で、個人消費はマイナスの寄与になることが多かった。個人消費ギャップがおおむねマイナスで推移しているということは、個人消費が弱かったことを表すとみられる一方で、日常生活に直結する個人消費という性格上、供給不足になりにくい(にしてはいけない)構造にあるようだ。2000年代頃までGDPギャップと個人消費の乖離がみられた。しかし、それ以降になると、総固定資本形成や輸出などの寄与度は小さくなり、GDPギャップと個人消費の寄与度は同じような動きを示すことが多くなった。

実際、CPI上昇率がプラスとマイナスの局面で分けてみると、1990年代のCPI上昇局面の個人消費ギャップは平均▲0.7%と、1%未満だった。それでも、CPI上昇率はプラスを維持できていた。また、局面変化が指摘された2017年の個人消費ギャップは小幅のプラスだったため、当時もデフレ脱却に近づいていたことがうかがえる。足元の個人消費ギャップは、2020年代のCPI上昇局面で平均をとると、コロナ禍後の拡大の影響が大きいため、マイナス幅は2%弱と大きい。しかし、2023年以降に限ってみると▲0.8%であり、1990年代のCPI上昇局面に近い。つまり、個人消費をめぐる需給は引き締まっている。

今後、個人消費ギャップは小幅マイナスから拡大するのだろうか。これまで国内の生産能力は縮小されてきた。国内の需要が大幅に伸びるという見通しもないので、企業は需要見合いで慎重に対応するだろう。2020年以降はコロナ禍の経済活動の停止に伴う一時的なものと想定されるため、今後個人消費ギャップが恒常的に大きなマイナスで推移することは想定しがたい。

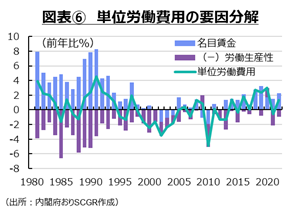

次に、単位労働費用に注目してみる。単位労働費用とは、名目雇用者報酬を実質GDPで割ったものである。そのため、名目賃金を労働生産性で割ったものとも解釈できる。単位労働費用が上昇するためには、名目賃金が労働生産性以上に上昇することが必要になる。そのため、人手不足の条件下で、経済成長のために生産性を高めていこうとすると、名目賃金がそれ以上に上昇しなければ、単位労働費用が低下しかねない状態も発生し得る。

図表⑥のように、1990年代初頭まで、名目賃金が単位労働費用を押し上げる半面、労働生産性を押し下げてきた。労働生産性が恒常的に上昇するという前提があったから、名目賃金を引き上げることもできたのだろう。それに対して、単位労働費用が伸び悩むようになった時期には、労働生産性の伸びも限定的になり、ほぼ伸びない年も確認できる。

2010年代後半以降、人手不足が大きな課題になっており、その対策として導入が進む省力化やデジタル化などは、労働生産性を高める方向に寄与するため、名目賃金が一定ならば、単位労働費用の押し下げ要因になる。当面そうした流れが継続すると考えられるため、単位労働費用には下押し圧力がかかりやすい。

そうなると、名目賃金が労働生産性以上に上昇する見通しが立つのかが重要になる。しかし、名目賃金の見方は、特に平均でみると、難しいものだ。ここ20年以上に渡り、働き方改革など多くの変化があり、名目賃金の平均がその影響を受けているからだ。

例えば、1990年代には週休2日制が導入され、2010年代後半には働き方改革が実施されてきた。労働時間が減少することにより、賃金には下押し圧力がかかりやすい。労働時間の削減並みに生産性が上昇しなければ、元の賃金を維持できない可能性が高い。

また、1990年代には若年層で非正規労働力化が、2000年代に入ると、定年再雇用者の嘱託契約などで非正規労働力化が目立ってきた。例えば、定年再雇用で賃金を削減したにもかかわらず、全く同じ仕事であれば、名目賃金が下落する一方で、労働生産性の伸びは横ばいとなり、単位労働費用は低下する。

人手不足の中で、新卒者などの若年世代ほど賃金の伸びが目立つものの、人口構成として、若年労働者は少ないため、全体の賃金を押し上げる力はそれほど強くない。

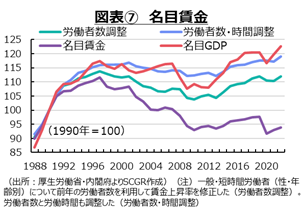

このような変化を考慮した名目賃金を試算すると、図表⑥のように、全体平均の名目賃金とこれらの要因を調整した名目賃金の乖離が1990年代後半以降見られる。特に2000年以降、平均の名目賃金が低下する一方で、調整した賃金は小幅低下にとどまっており、2010年代になると上昇に転じた。この動きは、おおむね名目GDPの動きと合っている。以上を踏まえると、単位労働費用はその見た目以上に上昇してきた可能性がありそうだ。

名目GDPが成長すると、名目賃金が上昇するという経路と、名目賃金が上昇すると、名目GDPが成長する経路の二つが、それぞれ相互依存的に上昇していくことが望ましい。そうした意味において、足元の状況はその状況に近いと言える。経済は緩やかに成長しており、名目賃金も上昇に転じている。2023年に続いて、2024年の春闘によっても、賃金が上昇する見込みだ。

今後、賃金は上昇し続けるのだろうか。企業の意識も大きく変わっている。企業は、販売価格の引き上げにも前向きになっている。足元の物価上昇局面で、当初仕入価格の高騰を販売価格への転嫁で対応したものの、さらなる仕入価格の上昇に加えて、賃金上昇などに少しずつ転嫁する動きが見られて始めている。

企業で働いている人の対応の変化が大きいのだろう。バブル経済崩壊後に、3つの過剰に代表されるように、コスト削減を進めることで企業の立て直しを目指してきた。そこで働く人にとって、生産性の向上は、本来の意味のリストラではなく、コスト削減という縮小均衡だった。しかし、日本企業・経済を取り巻く環境が変化し続け、2000年代にかけて海外進出が大きな課題になった。それ以降の世代の働く人は、コスト削減のみではない拡大均衡を目指さなければならなくなった。ある意味、コスト削減のみではもう進めないところまで来たため、別の道を探さざるを得なかったという一面もあるのかもしれない。

また、足元にかけての歴史的な物価高騰は、消費者の意識も変えつつある。消費者には、労働者という顔もあるため、価格上昇を受け入れなければ、賃金も上昇せず、生活がますます苦しくなることを強く意識するようになった。海外で物価上昇が進む中、日本だけが物価を安定させておくことは困難になった。これまで海外の物価上昇に伴うコスト増を、流通・在庫管理など創意工夫を含む生産性向上によって吸収したり、コスト転嫁の難しさから企業収益の減少を甘受したり、円高トレンドによる輸入価格の低下などによって吸収したりしてきたものの、2022年の歴史的な物価高騰は、そうした許容度を超えてしまった。

さらに、景気が回復するにつれて、コロナ禍前のように人手不足が顕在化した。需要があっても、人手不足のために、対応しきれないケースが多発している。労働需給のひっ迫から賃金に上昇圧力がかかりやすくなっている。労働者数の構成や労働時間の変化などもあって見た目上伸び悩んできた名目賃金も、経済成長の中で、企業や消費者の意識の変化によって上昇しつつあるようだ。

こうした点を踏まえると、名目賃金は上昇基調にあると想定できる。ただし、懸念されることは人手不足だ。人手不足だから、賃金を引き上げる前提は、賃金を引き上げることで人手がある程度集まるということだ。言い換えると、本当に人材がいなくなってしまい、人手を確保できなくなったら、賃金を上げる意味がなくなるかもしれない。そうした臨界点に到達することなく、人手不足という労働需給のひっ迫と賃金上昇が維持される環境が続くのかはよく分からない。

4. いつやるの?

現在の状況を踏まえると、2024年にデフレ脱却宣言ができないとなると、今後いつできるのだろうかという疑問もわく。確かに、今後物価上昇率が縮小していくことも想定される。しかし、現在分かっていることを前提条件にすると、当面「物価が持続的に下落する状況」になるとは考えにくい。10年先のことは分からないものの、向こう数年では「再びそうした状況に戻る見込みがないこと」という条件は満たされるのではないだろうか。

2024年に何かが変わりそうな予感がある日本経済は、さっそく日経平均株価を4万台に乗せた。AIブームや米利下げ観測の後退など、外部環境の影響があるとはいえ、日本国内の要因もあった。そうした変化にデフレ脱却が加わると、日本経済が大きく変化するという期待をさらに高めるようになる。もちろん、実体的には既にインフレの世界でも、名実ともにインフレの世界となれば、企業が想定しておくべき外部環境も、デフレではない状況という前提条件からも脱却しておく必要がある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月1日(月)

霞山会出版『月刊 東亜』2026年6月号に、当社チーフアナリスト 前田 宏子が寄稿しました。 - 2026年6月1日(月)

『月刊金融ジャーナル』2026年6月号に、当社チーフアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年5月25日(月)

『NIKKEI Mobility』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月25日(月)

『Quick Knowledge 特設サイト』に、当社チーフエコノミスト 鈴木 将之のQuick月次調査・外為5月レビューが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.