プラスの世界に戻った日本経済

調査レポート

概要

- 日本銀行は3月19日までの金融政策決定会合で、マイナス金利政策とイールドカーブ・コントロール(YCC)の解除を決定した。日本経済も、プラスの政策金利の世界に再び戻ってきた。ただし、今回の2007年以来、17年ぶりの利上げの次が見えていない。金融政策は経済・物価動向次第であることは確かであるものの、その先が見えにくいことが次のリスクになっている。

- 足元の日本経済は、緩やかに回復してきた中で、足踏みしている。2023年第4四半期(Q4)には、設備投資を除く需要が弱かった。

- 先行きの景気は、緩やかに持ち直すだろう。2024年の日本経済には、リスクは引き続き山積しているとはいえ、大きな変化が生じており、そうした変化に対応することや先取りするためにも現状を分析していくことがますます重要になっている。

1. 17年ぶりの利上げも、先は見えない

日本銀行は3月19日までの金融政策決定会合で、マイナス金利政策とイールドカーブ・コントロール(YCC)の解除を決定した。日本経済も、プラスの政策金利の世界に再び戻ってきた。また今回、1年後をめどに質的緩和も終了する方針も示された。異次元緩和とも呼ばれた量的・質的金融緩和は役目を終えようとしている。植田日銀総裁は記者会見で、短期金利を政策手段とした「普通の金融政策になる」という認識を示した。

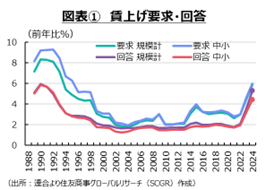

日銀は、これまで賃金・物価の好循環に注目してきた。今回発表された声明文によると、賃金上昇について、春季労使交渉の足元までの結果から「しっかりとした賃金上昇が実現する可能性が高い」こと、本支店による企業へのヒアリング情報から「幅広い企業で賃上げの動きが続いていること」を踏まえて、賃金上昇を確認した。実際、図表①のように、連合による第1次集計によると、2024年の賃上げ率が高くなりそうだ。

また、物価上昇について、既往の輸入物価を起点とする価格転嫁の影響が減衰している中で、「これまでの緩やかな賃金上昇を受けて、サービス価格の緩やかな上昇が続いている」と、輸入原材料コスト転嫁から、賃金上昇を経由したサービス価格の上昇へ、物価上昇のけん引役の変化を指摘した。これらから、「賃金と物価の好循環の強まり」が確認されたとして、見通し終盤にかけて物価安定の目標が「持続的・安定的に実現していくことが見通せる状況に至った」と結論づけた。なお、見通し終盤とは、「経済・物価情勢の展望」で示されている政策委員の大勢見通しを踏まえると、「2025年度末にかけて」を示している。

まず、今回決まったこととして、短期金利の引き上げが挙げられる。従来、YCCの下で、短期金利については日銀当座預金のうち政策金利残高に▲0.1%のマイナス金利を適用すること、長期金利については10年物国債金利がゼロ%程度(上限は、1.0%を目途)で推移するよう、上限を設けず、必要な金額の長期国債買い入れを行う方針だった。この枠組を、短期金利を政策手段の中心に位置づけるように改めて、無担保コールレート(オーバーナイト物)をゼロ~0.1%程度で推移するよう促す方針に変更した。内田日銀副総裁は2月8日に、マイナス金利導入前には無担保コールレートがゼロ~0.1%の範囲で推移していたので、仮にそこに戻すとすれば、0.1%の利上げになると話していたことと、整合的な内容だった。

二つ目は、長期国債の買い入れの継続だ。これまでのおおむね同程度の金額(足元では月間6兆円程度)を継続する方針が示された。ただし、長期金利が急上昇する場合には、機動的に買入額を増やしたり、指値オペや共通担保資金供給オペ(日銀に差し入れられた国債、社債、CPなどの日銀適格担保を裏付けとした貸し出し)を実施したりして、長期金利の動きを抑制する姿勢が示された。つまり、金利上昇次第の対応といえる。

三つ目は、質的緩和に関連する修正が挙げられる。ETF(上場投資信託)および日本版REITであるJ-REITについては、従来それぞれ年間約12兆円、年間約1,800億円に相当する残高増加ペースを上限に、必要に応じて買い入れる方針だった。これを今回、新規買い入れを終了することを決めた。また、CP等については、従来約2兆円の残高を維持する方針だった。社債等については、発行環境に十分配慮して残高の調整を進める方針が示されていた。しかし、今回、いずれも買い入れ額を段階的に減少させ、1年後をめどに買い入れを終了させる方針が明らかになった。つまり、ETFやJ-RIETの買い入れは終了、CPや社債等は1年後に終了と、質的緩和も役割を終える方向で調整を進められる。

四つ目は、量的拡大の象徴として残っていたマネタリーベースについてのオーバーシュート型コミットメント(消費者物価指数(除く生鮮食品)上昇率の実質値が安定的に2%の物価安定目標を超えるまでマネタリーベースの拡大を継続するとした指針)も要件が充足されたと判断された。

2013年に量的・質的金融緩和が始まって、2016年にマイナス金利政策とYCCが導入され、金利を軸とした金融政策になっていた。今回の修正は、長期金利の高騰に対応した長期国債等の買い入れやCPや社債等の買い入れが残っているとはいえ、伝統的な金利政策に近づいたといえる。

ただし、今回の2007年以来、17年ぶりの利上げの次が見えていないことが課題だ。日銀は当面、緩和的な金融環境が続くという見方を示している。植田総裁は記者会見で、中立金利(自然利子率)との関係で実際の金利水準を操作することで緩和的な状態にすると話した。現在のコールレートが0.1%前後、期待インフレ率が1%超であることを踏まえると、実質政策金利は大幅なマイナス(▲1%より下)になる。この実質金利が中立金利を下回っているため、現在は緩和的な状態になっていると説明した。中立金利は、景気を熱しも冷やしもしない中間の金利に相当するため、これより実質金利を低くしておくと、設備投資などが増加して、景気回復が加速しやすく、物価も上昇しやすい環境になる。また、長期金利も1%弱であるため、実質長期金利はマイナスになっていることも踏まえると、十分緩和的な状態が継続しているといえる。

また、2022年~2023年の欧米のような連続的な利上げではないことも示唆されている。日本経済の1%未満の潜在成長率と2%の物価上昇率を踏まえれば、長期金利でみれば3%未満が上限とみられる。また、物価安定目標が持続的・安定的に「2025年度末」の見通し期間終盤にかけて実現すると見通せる状況に至ったことと日銀が判断したとしても、それはマイナスからゼロ%まで短期金利を引き上げることが可能になったのであって、それ以上に政策金利を引き上げる確度はまだないだろう。

金融政策は経済・物価動向次第であることは確かであるものの、その先が見えにくいことが次のリスクになっている。

2. 日本経済の現状

日本経済は、緩やかに回復してきた中で、足踏みしている。2023年Q4の実質GDP成長率は前期比年率+0.4%と、2四半期ぶりのプラス成長になった(『四半期別GDP速報」内閣府)。速報時点(前期比年率▲0.4%)のマイナス成長がプラス成長に上方修正された主因は、『法人企業統計』(財務省)の結果を受けて、民間企業設備投資(前期比▲0.1%から+2.0%へ)が大幅に改定されたことだ。ただし、個人消費や政府消費、公共投資などは速報時点と同様に前期比マイナスであり、かつ小幅に下方修正された。つまり、設備投資以外の内需は依然として弱い。その一方で、前期比成長率(+0.1%)の寄与度をみると、内需(▲0.1pt)が押し下げ要因だったのに対して、外需(+0.2pt)が押し上げた。ただし、押し上げ要因といっても小幅なものであり、成長のけん引役ではなかった。

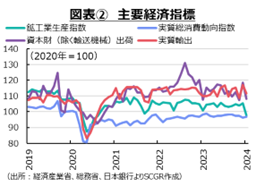

ここでは、日本経済の現状を確認しておく(図表②~④)。

- 個人消費:持ち直しに足踏みがみられる。1月の総消費動向指数(実質・前月比▲0.2%)は、3か月連続で減少した(『消費動向指数』総務省)。指数自体の水準は2023年5月から10月までほぼ横ばいで推移しており、この期間の消費は足踏み状態だった。その後、2023年末にかけて減少幅が目立ち、2022年4月の水準まで低下した。また、総消費動向指数(名目)の水準は緩やかに上昇している。物価上昇に伴い消費支出が拡大しているのに対して、実質購買力が目減りしているため、食料品など生活必需品への支出を確保するために、裁量的な支出を減少させているとみられる。一方で、1月の小売業販売額(+0.8%)は、2か月ぶりに増加した(『商業動態統計』経済産業省)。1月の増加分では12月(▲2.6%)の減少分を単月では回復できていない上、9月以降前月比プラス・マイナスを繰り返しながら、下方に傾いている。コロナ禍からの日常生活の戻りが見られる中で、物価高騰に対応した節約志向も強まっている。先行きの個人消費は、値上げへの警戒感が続く中、4月以降、賃上げに伴う実質購買力の持ち直しが下支えとなって、緩やかな回復を続けると期待される。

- 設備投資:持ち直しに足踏みがみられる。1月の資本財(除く輸送機械)出荷(前月比▲8.7%)は、2か月ぶりに減少した(『鉱工業指数』経済産業省)。12月(+10.4%)の大幅増の反動も含まれている。2023年Q4は前期比+1.3%と、2四半期ぶりに増加した一方で、1月は▲8.7%で始まったため、2024年Q1での挽回の難易度は高まった。特に、自動車産業などで2月にかけて減産圧力が強まったこともあり、設備投資の実施も後ずれする恐れもある。また、人手不足によって、設備投資が計画ほど進捗しないという話が懸念される。

- 先行きについての設備投資は、一定の水準で実施されることが期待される。1月の船舶・電力を除く民需の機械受注額(▲1.7%)は、2か月ぶりに減少した(『機械受注統計』内閣府)。ただし、2024年Q1は(前期比+4.9%)4四半期ぶりに増加する見通しだ。また、省力化やグリーン化、デジタル化への対応などから、2023年度の設備投資計画は、依然として維持されていることもある(『短観』日本銀行、『法人企業景気予測調査』内閣府・財務省)。ただし、人手不足などが重石となり、設備投資は力強さに欠けるかもしれない。

- 輸出:足踏みしている。1月の実質輸出(前月比▲4.6%)は、2か月ぶりに減少した(日本銀行『実質輸出入の動向』)。また、内閣府の輸出数量指数も前月比▲4.8%と、2か月ぶりに減少した。実質輸出の内訳をみると、自動車関連(▲11.0%)や資本財(▲13.1%)の輸出が2か月ぶりに大幅に減少した。その減少分の影響は、2か月連続で増加した中間財(+0.7%)や情報関連財(+1.9%)よりも大きかった。輸出先別では、中国向け(+1.5%)が2か月連続で増加した一方、米国向け(▲11.2%)やEU向け(▲1.6%)が減少した。自動車減産の影響から、自動車関連産業をはじめ、多くの産業で減産圧力が強まり、輸出にも下押し圧力がかかった。先行きの輸出は、自動車生産の回復によって緩やかに持ち直す中で、海外経済の減速や対中規制強化が重石となり、緩やかな回復にとどまるだろう。

- 生産:弱含んでいる。1月の鉱工業生産(前月比▲7.5%)と2か月ぶりに減少した(『鉱工業指数』経済産業省)。自動車メーカーの認証試験の不正をきっかけに一部工場の生産が停止した影響で、自動車(▲17.8%)が大幅に減産した。自動車産業はすそ野が広いこともあって、関連する多くの産業で影響が見られた。15業種中、14業種が減産だった。汎用・業務用機械(▲12.6%)は自動車とともに2桁減だった。金属背品(▲9.0%)や電気・情報通信機械(▲8.3%)、生産用機械(▲8.0%)、化学工業(▲7.1%)で減少幅が大きかった。

- 先行きについての生産は緩やかに持ち直すものの、当面下押し圧力がかかりやすいだろう。自動車産業で停止していた工場で生産は再開し始めている。しかし、製造工業生産予測調査によると、2月(+4.8%)と3月(+2.0%)の増産でも、1月の減産分を回復できない見通しである。

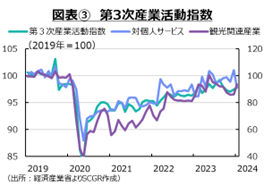

- 第3次産業活動も、足踏みが見られている。第3次産業活動指数(前月比+0.3%)は、2か月連続で上昇した(「第3次産業活動指数」経済産業省)。広義の対個人サービス(+0.7%)が3か月連続で上昇したのに対して、対事業サービス(▲1.2%)は2か月ぶりに低下した。飲食店、飲食サービス業(+9.9%)や洗濯・理美容(+4.8%)など生活娯楽関連のサービスや、小売業(+1.8%)が上昇した。その一方で、機械器具などの卸売業(▲4.1%)、事業所関連サービス(▲3.6%)、保険業(▲5.6%)などが低下した。

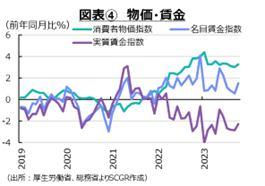

- 物価:上昇ペースは緩やかになっている。1月の消費者物価指数の上昇率(前年同月比+2.2%)は、3か月連続で3%を下回っており、落ち着きを取り戻しつつある。ただし、それでも2022年4月以降、2%を上回っている点が重要だろう。なお、生鮮食品を除く総合(コア指数)は+2.0%まで上昇率を縮小させてきた。

- ただし、課題も見えている。消費者物価指数の+2.2%のうち、食料の寄与度は+1.56ポイントであり、物価上昇の大半が食料価格の上昇に起因する状態だった。それゆえ、物価上昇の痛みを感じやすく、個人消費に下押し圧力をかけやすい。また、財とサービスに分けてみると、財(+2.1%)よりもサービス(+2.2%)の上昇率の方が大きくなった。サービス価格の上昇がけん引役になると、物価上昇の基調は強まる。しかし、サービスといっても、上昇が一部のサービスに偏っており、価格上昇のすそ野はそれほど広くない。実際、サービス(寄与度+1.03ポイント)のうち、宿泊料(+0.23ポイント)や、調査が再開された外国パック旅行(+0.15ポイント)の寄与度が目立った。

- 2月の国内企業物価指数(前年同月比+0.6%)は、1月(+0.2%)から上昇率を拡大させた(『企業物価指数』日本銀行)。電気・ガス代の激変緩和措置が2023年2月に導入されており、その効果が一巡したためだ。ただし、輸入物価指数のうち契約通貨ベース(▲8.4%)は2023年4月から前年割れとなっており、円ベース(+0.2%)は2023年3月以来のプラスといっても小幅なものにとどまっており、輸入物価の上昇圧力は弱い。そのため、川上からの物価上昇圧力はまだそれほど大きいわけではない。その一方で、1月の企業向けサービス価格(前年同月比+2.1%)は2023年8月以降、2%超を継続している(『企業向けサービス価格』日本銀行)。ただし、1月の前月比(▲0.5%)は7か月ぶりのマイナスであり、サービス価格の上昇も、必ずしも上昇一辺倒ではない。

- 先行きについての物価上昇率は、当面、2%前後の緩やかな上昇を継続するだろう。川上の財の物価上昇圧力がそれほど強くない一方で、サービスの物価上昇圧力は継続している。2月以降、電気・ガス代の激変緩和措置の影響が一服することもあり、高い物価上昇率にはなりにくい。それに対して、2024年の春季労使交渉では、これまでのところ、高い賃上げ率が実現されており、これがサービス価格等を通じて物価上昇圧力になるとみられる。

- 雇用:回復している。1月の失業率(2.4%)は、低水準を維持している(『労働力調査』総務省)。2023年末も2.5%と低位であり、2023年通年(2.6%)は2022年と同じになった。就業者数(6,714万人)は18か月連続で前年同月比プラスとなった。その一方で、有効求人倍率(1.27倍)は2023年12月と同水準だった(『一般職業紹介状況』厚生労働省)。ただし、有効求人倍率は2022年末をピークに緩やかに低下しており、雇用環境は全体として底堅さを維持しつつも、変化の兆しを見せている。実際、いくつかの企業の人員整理の話が年末年始以降、報じられている。

- また、1月の名目賃金(前年同月比+2.0%)は、上昇傾向を維持している。ただし、物価高騰によって実質賃金(▲0.6%)は22か月連続の前年割れだった。基本給に相当する所定内給与(+1.4%)や残業代にあたる所定外給与(+0.4%)が増加している。

- 先行きの雇用環境は、変化の兆しが見える中でも、当面底堅く推移しそうだ。また、注目される賃上げについても2023年以上が実現するだろう。実際、連合によると、2024年度の春季投資交渉の第1回回答の賃上げ率は平均5.28%だった。2023年(3.58%)を上回り、1991年(5.66)以来33年ぶりに5%を上回った。

3. デフレ脱化を宣言できるか?

一時的とはいえ、日経平均株価が4万円を超えた一方で、対ドルの円相場は140円台後半から150円前後を推移している(図表⑤、⑥)。日本企業の収益性改善や今後への期待、日本経済が変化したという印象などもあって、株価は上昇した。一方で、日米の金融政策の対比などから、円相場は円安・ドル高方向で引き続き推移している。貿易・サービス収支の赤字基調などの変化もある。いずれにせよ、2024年の日本経済では、変化を意識せざるを得ない状態になっている。特に、物価高騰を背景にしているとはいえ、高い賃上げも見られるようになった。そうした中で、金融政策も歴史的な転換点を迎えた。

政策金利はゼロ~0.1%と依然として低水準であり、金融緩和が継続している。異次元金融緩和から通常の金融緩和に近づいたことは事実である。しかし、追加利上げを実施するには、もう一段の景気の過熱や物価上昇の定着を確認する必要があるだろう。そのような状態であれば、デフレ脱却も宣言されるようになっているはずだ。足元では、日本経済は「デフレではない状況」にあり、植田日銀総裁は「インフレの状態」という認識を示している。デフレ脱却宣言にこれまでになく近づいているといえる。

先行きの景気は、緩やかに持ち直すだろう。自動車産業の減産は需要減など景気変動に起因するものではなく、コロナ禍後の経済活動の再開時に見られた供給網のボトルネックでもない。減産していた産業の生産が再開すれば、再び回復するだろう。ただし、海外経済の景気動向には不透明感が強い。2024年の世界経済は成長するけれども、高い成長率は予想されていない。また、6月ごろには欧米で利下げが決定されるとみられている。欧州での利下げは、物価抑制とともに、景気減速への懸念によるものであり、日本の輸出環境にとって必ずしも明るいわけではない。リスクは山積している中で、国内の経済・社会環境は着実に変化しており、変化も目に見えるようになっている。そうした変化に対応することや先取りするためにも、現状を分析していくことがますます重要になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.