経済から政治へリスクの重心が移る米国経済

概要

- 米国経済は、堅調なペースで拡大しており、軟着陸する公算がますます大きくなっている。連邦公開市場委員会(FOMC)参加者の経済見通し(中央値)では、利下げ幅を1回あたり0.25%とすると、前回2023年12月と同様に、2024年末にかけて3回程度の利下げが予想されている。

- 先行きについては、米国経済におけるリスクは、経済から政治へと重心が移るだろう。利下げが実施されると予想される6月に向かって米景気が底堅く推移し、物価上昇率が緩やかに鈍化するのかが注目される。その次に11月の大統領選に向けて、夏場の経済が堅調さを保てるのか、物価上昇率が一段と鈍化するのかが焦点の一つになるだろう。景気動向に加えて、支持基盤固めの政策修正もビジネスリスクになり得ることに注意を払う必要がある。

1. 堅調な経済の中での利下げへ

米国経済は、堅調なペースで拡大している。2022年から2023年にかけて実施した急ピッチの金融引き締めにもかかわらず、米国経済は軟着陸する公算がますます大きくなっている。雇用創出は、足元にかけて依然として力強く、失業率は低水準で落ち着いている。このため、FRBの2大責務のうちの雇用の最大化はおおむね達成できている。

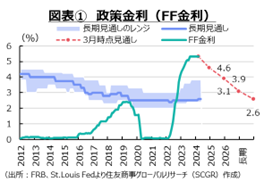

もう一つの責務である物価の安定については、物価上昇率が鈍化してきたとはいえまだ高止まりしており、2%まで距離を残しているため、道半ばと言える。そのため、利下げは時期尚早と判断され、3月20日に開催されたFOMCでは、政策金利(FF金利)の誘導目標レンジは市場予想通り、5.25~5.50%に据え置かれた。据え置きは5会合連続であり、政策金利は高止まりしている。

FRBは、今後入手する経済データや今後の見通し、リスクバランスを注意深く評価しながら政策金利の調整を考え、物価上昇率が持続的に2%に向かっているという確信が深まるまで、利下げが適切とは考えないという姿勢を引き続き維持している。つまり、あらかじめ特定のシナリオに沿って動くのではなく、経済・物価動向に合わせて、政策金利を調整していくという普通の金融政策を実施している。

また、今回注目されたのは、FOMC参加者の経済見通しの改定だった。中央値をみると、2024年Q4の実質GDP成長率は、前年同期比+2.4%であり、前回12月時点から0.7pt上方修正された。PCE物価指数は+2.4%と据え置かれた。実質GDP成長率は2025年末、2026年末もいずれも+2.0%と小幅上方修正にとどまり、PCE物価指数も、2025年末に+2.2%と0.1ptの小幅な上方修正、2026年末は+2.0%に据え置かれた。FOMC参加者の経済・物価見通しは、足元の堅調さを踏まえて2024年が上方修正されたものの、それ以降の見方には大きな変化がなかった。実際、パウエル議長も、FOMC後の記者会見で「物価上昇率が2%に向かって徐々に低下していくという全体的なストーリーは変わっていない」と述べた。

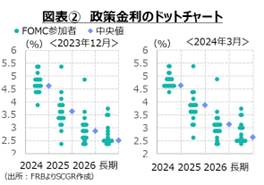

こうした状況を踏まえて、図表①のように、2024年末の政策金利見通し(中央値)は前回と同様に4.6%だった。2025年末は前回から0.3pt上方修正されて3.9%、2026年末も0.2pt上方修正されて3.1%だった。利下げ幅を1回あたり0.25%とすれば、2024年に3回のシナリオが維持された一方で、2025年は4回から3回へ、2026年は3回から2回へ利下げ回数が減少した。ただし、図表②のように、各FOMC参加者の見通しを描く、政策金利のドットチャートをみると、2025年以降の見通しのばらつきは依然として大きい。そのため、経済・物価動向次第で、そのような見通しが大きく変わる可能性もあることに注意が必要だ。

今回会合でのもう一つの注目点は、量的引き締め(QT)についての議論だった。前回会合後に、パウエル議長は今回会合でQTについて議論すると発表していた。実際、今回の会合後に、パウエル議長は「かなり早いうちにペースを緩めることが適切になる」と話した。FRBの総資産は足元で約7.5兆ドルと、2022年6月にQTを開始してから約1.3兆ドル減少した。コロナ禍前は約4兆ドルだったため、まだ約3.4兆ドル多い計算だ。パウエル議長は縮小ペースを鈍化させることで、時間をかけて資産圧縮を継続できるという考えを示した。

市場では、6月にも利下げが実施されるという見方になっている。2024年初めには、年内6回利下げという見方があった中、足元にかけてFOMC見通しの3回に収れんしつつあるようにみえる。もちろん、金融政策は経済データ次第であるため、市場予想から外れた経済データが発表されるたびに、市場の見方が修正される状態が当面継続するだろう。

2. 足元の経済環境

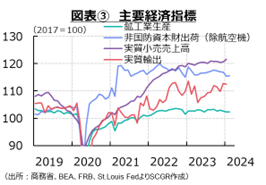

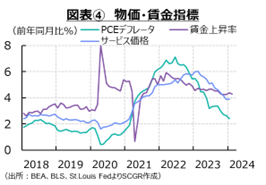

以上のようなことを踏まえて、以下では足元の経済・物価動向を確認しておく(図表③~④)。

- 個人消費:緩やかに回復も、やや弱含んでいる。供給側の2月の小売売上高(前月比+0.6%)は、2か月ぶりに増加した。物価変動を調整した実質(+0.1%)は5か月ぶりに増加した。その一方で、需要側の1月の実質個人消費支出(▲0.1%)は、5か月ぶりに減少した。内訳をみると、財(▲1.1%)が3か月ぶりに減少した一方で、サービス(+0.4%)は5か月連続で増加している。1月の減少は、年末商戦の反動や悪天候などが影響したのかもしれない。また、個人消費のうち、財に比べてサービスが堅調に推移していることも注目される。

- 先行きの個人消費は、実質賃金の増加に伴う購買力の回復や、物価上昇率の鈍化による消費者マインドの持ち直しによって下支えされる。その一方で、コロナ禍の過剰貯蓄の枯渇や学生ローンの返済、金融機関の融資厳格化が重石となるため、個人消費には下押し圧力がかかりやすいことにも注意が必要だ。

- 設備投資:足踏みしている。1月の非国防資本財(除く航空機)出荷(前月比+0.9%)は、2か月連続で増加した。ただし、2023年はおおむね横ばい圏を推移しており、力強さは見られない。実際、海外景気の減速から短期的な期待収益性が低下する一方で、金利上昇などから資本コストが上昇しており、投資採算が悪化しているからだろう。

- 先行きの設備投資は、非国防資本財(除く航空機)受注(▲0.0%)が2か月連続で減少したように、足踏みが続きそうだ。また、稼働率も2022年末ごろをピークに低下しており、設備の不足感も強くないことも、設備投資が盛り上がりにくい一面となっていることを示唆している。

- 輸出:緩やかに持ち直している。1月の実質輸出(前月比▲0.2%)は2か月ぶりに減少した。2023年半ばにかけて一旦減速したところから持ち直しに転じたものの、水準自体は直近ピーク(2023年1月)を依然として下回っている。また、名目輸出(前年同月比▲2.9%)は2か月ぶりに減少した。2023年12月(+0.0%)は横ばいだったため、それを除くと2023年4月以降、マイナスが続いている。対中輸出(▲7.8%)も3か月連続で減少した。2023年11月~12月の2桁減に比べると、減少幅が縮小した。しかし、春節時期が昨年からずれた影響もあるため、ここ数か月の動きをならして判断する必要がある。

- 先行きの輸出は、海外景気の弱さに加えて、対中規制強化や中国の米国企業に対する規制強化などもあり、伸び悩むだろう。半導体関連産業では、中国が国産製品を活用し、米国製品を排除する動きも出ているため、米中双方の影響を見ていく必要がある。

- 生産:足踏みしている。2月の鉱工業生産指数(前月比+0.1%)は、3か月ぶりに増加した。悪天候の影響などもあり、年末年始の生産は弱かった。内訳をみると、製造業(+0.9%)と鉱業(+2.2%)が2か月ぶりに増加した一方で、公益事業(▲7.5%)は減少した。このうち、製造業では、耐久財(+1.0%)が3か月ぶりに、非耐久財(+0.7%)が2か月ぶりに増加した。また、電算機類・電子部品(+0.7%)や金属製品(+0.3%)、航空機等(+0.1%)は2か月連続で増加、自動車・同部品(+1.8%)や電気機械(+0.8%)、食料品(+0.2%)、化学(+1.6%)は2か月ぶりの増加、一般機械(+1.7%)は3か月ぶりの増加だった一方で、非鉄金属鉱物(▲0.2%)や一次金属(▲0.2%)、石油・石炭製品(▲0.4%)は2か月連続で減少しており、産業によって方向感が異なった。また、2月の米供給管理協会(ISM)の製造業景況感指数(47.8)は、16か月連続で好不調の境目となる50を下回っており、製造業の景況感はさえない。

- 先行きの生産は、これまでの受注残が下支えになる一方で、内外経済減速から下押し圧力がかかりやすいため、力強い姿は当面想定しにくい。実際、1月の製造業受注(▲3.6%)は2か月連続で減少した間、出荷も減少しており、受注残は増加してきた。

- 雇用:回復している。2月の非農業部門雇用者数(前月比+27.5万人)は堅調に増加した。製造業(▲0.4万人)と卸売(▲0.1万人)が減少したものの、その他の主要産業で雇用者数は増加した。ただし、雇用環境には、変調も見られている。雇用環境の変化に敏感な人材派遣サービス(Temporary help services)の雇用者数は2022年4月から減少が継続している。また、事業所調査ではなく、雇用者数を家計調査でみると、2月(▲18.4万人)は3か月連続で減少した。さらに1月の求人件数(886万件)は4か月連続で900万件を下回っており、労働需要が軟化してきたことを示している。ただし、2月の失業率(3.9%)は1月から0.2pt上昇したといっても、まだ低水準を維持している。足元にかけての新規失業保険申請件数もそれほど増加していない。そのため、ならしてみれば雇用環境は底堅いものの、コロナ後のピークに比べると落ち着きを取り戻しつつあると言える。

- 2月の平均時給(前年同月比+4.3%)は高い伸びを見せた。2023年2月(+4.7%)も高い伸びであり、そこから4%超伸びた。アトランタ地区連銀の「賃金トラッカー」によると、2月の転職者賃金は+5.3%、在職者賃金は+4.7%だった。2023年2月にはそれぞれ+6.8%、+5.8%だったため、転職者の賃金上昇ペースも落ち着きつつある。

- こうした点を踏まえると、今後の雇用・所得環境は当面、底堅く推移するだろう。ただし、コロナ禍の回復局面から労働市場も落ち着きを取り戻しつつあるため、失業率が小幅に上振れたり、平均時給の伸び率が鈍化したりすることは想定される。

- 物価:上昇率は依然として高い。1月の個人消費支出(PCE)物価指数(前年同月比+2.4%)は12月(+2.6)から上昇率を縮小させ、3か月連続で3%を下回った。内訳をみると、財(▲0.5%)が2か月ぶりにマイナスとなった一方で、サービス(+3.9%)は12月から横ばいを保った。食料品(+1.4%)は12月と同じ伸び率だった一方で、エネルギー(▲4.9%)は12月(▲1.7%)からマイナス幅を拡大させた。財では、耐久財(▲2.4%)が6月からマイナスを継続している。また、FRBも注目しているスーパーコア(住居費・エネルギーを除くサービス、+3.5%)は12月(+3.3%)から上昇率を拡大させた。実際、2月の平均時給(+4.3%)は依然として強く、そのコスト増は今後のサービス価格に転嫁されるだろう。足元までの労使交渉結果を踏まえると、当面高い賃上げが続き、そのコスト増が販売価格に転嫁されることで、物価上昇率は2%を上回り続けるだろう。

3. 先行き:政治リスクへの備えを

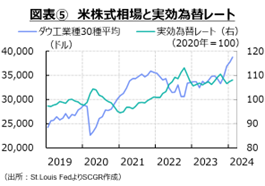

FOMCの結果を受けて、2024年内3回の利下げ見通しが維持されたことから、株高・ドル高トレンドが継続している(図表⑤)。それに対して、日本銀行は17年ぶりに利上げを実施し、金融政策の方向は引き締めとみられるものの、当面金融緩和的な環境は維持され、引き締めは緩やかに進展すると予想されている。一方で、欧州では利下げに重心を移しつつある。スイス国立銀行が3月21日、主要国・地域の中銀として現局面で初めて予想外の利下げを実施した。また、欧州中央銀行(ECB)も6月の理事会で利下げを実施するとみられている。FRBもECB同様に6月の利下げが予想されている中でも、ユーロ圏に比べて景気動向への懸念は小さく、軟着陸に向かう中での調整という性格が強いことがドル高の一因になっているのだろう。

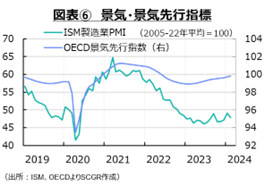

まず、利下げが実施されると予想される6月に向かって、米景気が底堅く推移し、物価上昇率が緩やかに鈍化するのかが注目される。経済・物価動向に応じて、段階的に緩やかに利下げが実施されることで、一段と米国経済が軟着陸に向かうと期待される。実際、図表⑥のように、景気は緩やかな回復を続ける見通しになっている。もちろん、これまで同様に、地銀の経営危機への懸念がたびたび取り沙汰される商業用不動産の動向や金融市場の混乱などにはなお注意が必要なことは言うまでもない。

夏に向かうにつれて、米国経済におけるリスクが経済から政治へ重心を移す。11月の大統領選を控えて、夏場の経済が堅調さを保てるのか、物価上昇率が一段と鈍化するのかが注目される。足元でようやく、2024会計年度の予算も成立し、政府機関の閉鎖など経済への下押し要因が一つ払しょくされた段階にすぎない。物価上昇率を抑えて、生活苦をいかに緩和できるかが重要になる。

また、政策修正もビジネス上のリスクになりうる。実際、大統領選を控えて、米国政府は3月20日に自動車の排ガス規制を緩和することを発表した。2032年のEV普及目標を引き下げ、PHVやHVもCO2排出削減に貢献するという姿勢に改めた。大統領選を見据えて、労働組合などの支持基盤を固める思惑が背景にあるとみられている。2023年までに想定されていた政策から、2024年以降大きく変わる可能性もありうる。こうした先行き不透明感の強まりが、企業の設備投資計画などにも影響が及ぶため、経済に下押し圧力をかけることが懸念される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.