貿易・経常収支の50年

調査レポート

概要

- 輸出入とも年間100兆円の大台を突破するまで拡大されてきた中で、かつては黒字だった貿易収支では、赤字が定着しそうな気配も見られる。また、訪日観光客の増加という目に見える旅行収支における黒字拡大の一方で、喫緊の課題であるデジタル化を進めることで、サービス収支の赤字を拡大させてしまう構図もある。足元にかけて、経常収支が黒字を維持しているとはいえ、その中身はこの50年間で大きく変わってきた。

- こうした変化は、日本経済の構造の変化、すなわち日本企業のビジネスモデルの変化によって生じてきた。日本企業は、海外からの輸入に依存する状態から、一次産品など原材料を海外から輸入して加工・組立した製品を輸出して稼ぐビジネスモデルに変わり、さらに海外に進出して国内外で構築した生産体制を通じて稼ぐモデル、海外投資によって収益を上げるモデルと、国内を取り巻く環境の変化に対応しながらさまざまな形に進化してきた。

- 足元でも、日本企業は大きな転換点に直面しているようだ。減速する中国経済、何か変わりそうな日本経済という構図の変化に加えて、半導体など戦略物資を巡る経済安全保障の解釈の広がりなど、さらに企業を取り巻く外部環境が変化する可能性がある。ただし、変化はリスクであるとともに、成長に向けた千載一遇のチャンスでもある。過去から学ぶことが、そうしたヒントを考えるきっかけになるかもしれない。

1. 様変わりした貿易・経常収支

財務省『貿易統計』によると、2023年の輸出額は100.9兆円と、初めて100兆円の大台を突破した。輸入額は前年比▲7.0%の110.2兆円であり、輸出入額ともに100兆円台となった。その差額である貿易赤字は▲9.3兆円となり、2022年の▲20.3兆円から半減した。

年度でみても、100兆円台の輸出入額になりそうだ。一般社団法人日本貿易会『わが国貿易収支、経常収支見通し』(2023年12月7日発表)によると、2023年度の輸出額は101.1兆円(前年度比+1.9%)と、初めて100兆円の大台に乗る見込みだ。輸入額は、2022年度の資源価格の上昇などの影響が剥落することで107.2兆円(同▲11.6%)へと減少する中でも、2年連続で100兆円を上回ると予想されている。輸出入とも100兆円を超える中で、貿易収支は▲6.0兆円の赤字と、2022年度(▲22.0兆円)から大幅に赤字額が減少する姿が想定されている。

同見通しによると、2023年度の経常収支は25.6兆円の黒字となり、2022年度の8.0兆円から黒字額が拡大すると予想されている。前述の貿易赤字の減少に加えて、サービス収支の赤字の縮小、第一次所得収支の黒字拡大が、経常収支の黒字拡大に寄与する。このように、貿易収支に加えて、サービス収支や第一次所得収支などを合わせた経常収支は、日本企業の国際的な活動の縮図ともいえる。2023年度は日本貿易会の見通しが節目の50年を迎えた年であり、改めて貿易構造の変化を実感させられた。そこで、以下では過去50年の貿易構造を振り返りながら、日本経済・企業の置かれた環境の変化などを考えてみたい。

2. 貿易収支の50年

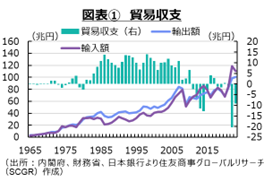

まず、貿易収支(財務省『貿易統計』)を振り返ると、図表①のように、約50年前の1973年の輸出額は10.0兆円、輸入額は10.4兆円であり、現在の10分の1程度の規模だった。もちろん、半世紀も前であるため、物価水準や為替相場など、多くの条件が現在と異なっている。

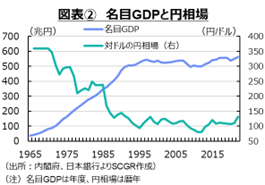

例えば、図表②のように1973年の対ドルの円相場は1ドル=272円18銭であり、足元よりも大幅に円安・ドル高水準だった。また、1973年度の名目GDPは124.4兆円であり、2022年度(561.9兆円)の2割強の水準だった。名目GDPの成長に比べると、輸出額の成長ペースの大きさが目立つため、輸出入額ともにこの50年間で大幅に拡大してきたといえる。

輸出額が1973年の2倍超になったのは1977年(21.6兆円)、同じく輸入額が2倍超になったのは1979年(24.2兆円)だった。輸出入額ともに、10年経たずに2倍に拡大した。そこからさらに、2倍超になった(1973年の4倍超)のは、輸出額で1984年(40.3兆円)、輸入額で2001年(42.4兆円)であり、増加ペースは減速した。そこから2倍超(1973年の8倍超)になったのは、輸出額で2018年(81.5兆円)、輸入額で2014年(85.9兆円)だった。為替相場や物価上昇などの影響を受けながら、輸出入額の成長ペースは鈍化してきた。

また、1973年から4倍超になるまでは、輸出額の増加ペースが輸入額に先行していた。しかし、8倍超になる頃には、輸入額が先行するように変化した。こうした変化は、日本経済の成長において、個人消費や設備投資とともに、輸出もまた重要な役割を果たしていた状態から、生産拠点の海外移転などから輸出のけん引力が低下し、内需に連動する輸入の重要性が高まりつつある過程を表しているようだ。

その一方で、貿易収支は1973年に▲0.3兆円の赤字だった。1980年代半ば頃から、貿易黒字が定着するようになり、1985年に10兆円を超えるまで増加した。しかし、その後の増加幅は限定的であり、1998年に14.0兆円でピークを付けた貿易黒字は2007年まで10兆円前後で推移した。

しかし、貿易黒字は縮小に転じて、2011年から5年連続の貿易赤字となった。2013年と2014年には、貿易赤字が10兆円を上回り、2014年には10.5兆円まで拡大した。エネルギー価格の高騰による輸入額の増加などが、この頃の貿易赤字の主因だった。

2016年になると、一旦、貿易黒字を回復した。ただし、それ以降の最高額は2016年の4.0兆円であり、貿易黒字額は2000年代までに比べて縮小したままだった。また、2018~2019年、2021年以降は貿易赤字になり、以前に比べて貿易赤字に転じやすくなった。2022年は、資源価格の高騰に歴史的な円安が重なったこともあり、貿易赤字額は比較可能な過去最高となる20.3兆円まで拡大した。もはや貿易黒字を持続することは難しくなっている。

輸出の変化

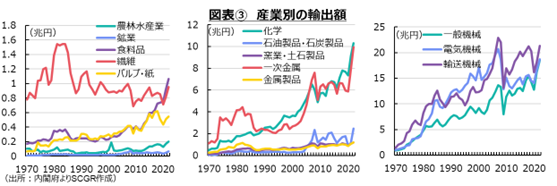

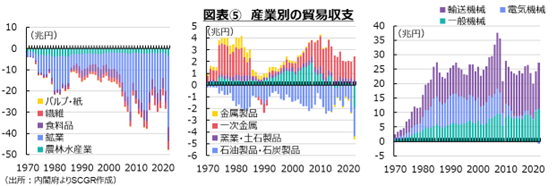

こうした中で、輸出入金額の増加とともに、内容も変化してきた。図表③のように、内閣府『国民経済計算』から輸出額の内訳をみると、1970年以降で輸出額や構成比が大きいのは、輸送機械、電気機械、一般機械などの機械類だった。ただし、1980年代後半から2000年代初頭まで構成比が最も大きかった電気機械は、その後輸送機械に逆転されてしまった。また、電気機械の輸出額は2010年代後半になると、輸出競争力の低下などから、一般機械とほぼ同じ規模になるなど、存在感を低下させてきたように見える。

1970年代から1990年代にかけて構成比を低下させてきた一次金属が、足元にかけて緩やかに持ち直している。財務省『貿易統計』をみると、一次金属のうち鉄鋼の持ち直しが主因と考えられる。また、化学の構成比は2018年以降10%超となり、緩やかに存在感を高めてきた。例えば、半導体材料などでは、日本企業の化学製品が競争力を持っていることが知られている。

石油製品・石炭製品の構成比は2000年代初頭までの1%前後から、それ以降2~3%に拡大している。原油加工時の副産物としての製品が、国内のガソリン消費の伸びが一服する中で、資源価格の上昇など、相場を見ながらアジアを中心に輸出されているのだろう。それに対して、1970年には10%超を占めていた繊維は約1%まで縮小し、金属製品も3%台半ばから1%台半ばへと構成比を低下させている。

このように、輸出額が全体として拡大してきた中で、輸出競争力や国内産業の構造変化などを反映して、その内訳は変化してきた。

輸出と貿易摩擦

製造業のうち主要な産業が繊維などのいわゆる軽工業から重化学工業へ移り変わる産業構造の変化や、日本経済の発展などとともに、特に米国との関係も輸出の変化に大きな影響を及ぼしてきた。例えば、日本の輸出額が拡大するにつれて、米国との貿易摩擦が大きくなっていった。ここ数年、トランプ政権以降は米中貿易戦争、特に現在では半導体を巡る対中規制の強化などが注目されているが、かつては日米間の貿易摩擦が大きく取り沙汰されていた。

日米の貿易摩擦は、1950年代からすでに始まっていた(近藤(2011)や経済産業省(2019)を参照)。古くは1950年代から1970年代にかけての繊維や鉄鋼を巡る貿易摩擦があった。1960年代から1970年代にかけてはカラーテレビ、1980年代になると自動車や半導体について日米間で貿易摩擦が激化した。基本的な構図は、日本から米国向けの輸出が拡大し、米国企業が競争上、日本企業に対して劣勢になった中で、日本政府・企業に対して何らかの措置を米国が強硬に求めるというものだった。

こうした交渉の中で、繊維については1972年に日米繊維協定が調印されて、日本の輸出自主規制が実施された。鉄鋼については1969年1月に輸出自主規制協定が結ばれ、1971年同協定が期限切れとなった後に、米国は輸入制限を実施し、日米間で市場秩序維持協定(OMA)が締結された。その後、米国は数量規制から価格規制に変え、トリガー価格制度を設定した。一定の基準価格(トリガー価格)以下で鉄鋼が輸入された場合に、ダンピング調査が開始される制度であり、事実上、価格競争力を持つ日本企業が対象にされていた。トリガー価格制度は1982年に廃止されたものの、1992年まで再び数量規制が行われた。

また、カラーテレビについて、1977年に市場秩序維持協定が締結された。ただし、それをきっかけに、日本企業がアジアへ進出し、現地生産を拡大させた。そのため、日本からの輸出ではなく、アジア諸国からの輸出となったため、協定の実効性が失われ、この協定に基づく輸出自主規制は3年で終わった。つまり、日本企業が生産拠点をアジアなど海外に移管させ、そこから米国向けに輸出をするビジネスモデルに変化した。これは、日本から海外への直接投資が増加するという資金面でも変化をもたらした。

自動車についても日本は1981年から輸出自主規制を始めた一方で、日本企業は1980年代前半から米国での現地生産を開始した。現地生産が拡大することで、日本からの輸出が減少したため、輸出自主規制は1994年に終了した。さらに半導体では、1980年に日本の対米輸出が輸入を上回ったことを契機に、日米間の摩擦が激化した。その後、1986年に第1次日米半導体協定、1991年に第2次日米半導体協定を結んだ。この結果、世界を席巻した日本の半導体は次第に競争力を低下させることになった。

このように、日本の米国への輸出額が拡大するにつれて、米国との貿易摩擦が激しくなった。輸出自主規制などによって日本拠点からの輸出が減った中で、海外投資を通じて現地生産を拡大することで成長してきた産業があった。その一方で、結果的に競争力を低下させてかつてのような存在感を見せられなくなった産業もあった。このように、大きな変化が日本企業・経済にもたらされてきたといえる。

経済安全保障

これまでも貿易関係は、自由貿易と保護主義の間で振れてきた(詳細は経済産業省(2019)を参照)。古くは1930年代の世界恐慌後に保護主義的な動きになり、ブロック経済化した。戦後、自由・協調主義的な貿易関係が広がった中で、1980年代には再び保護主義的な色彩が強まった。2000年代にはWTOが設立され、中国など新興国経済の成長が著しくなると、再び自由貿易を維持する声が広がった。しかし、トランプ政権時代には、米国を初めてとして多くの国で、再び保護主義的な政策が取られるようになった。

こうした保護主義的な動きの中で、経済安全保障の話題が大きくなっている。場合によっては、これまで築いてきた供給網の組み換えなどが必要になり、企業にとっては大きな影響が及ぶ可能性がある。経済安全保障の観点からは、第2次大戦後、1949年に対共産圏輸出統制委員会(COCOM:Coordinating Committee for Multi-lateral strategic Export Controls)が設立された。これは、戦略物資の対共産圏輸出規制の協議機関だった(外務省(1988))。冷戦の終了後、COCOMは1994年に解散し、1996年に通常兵器及び関連汎用品・技術の輸出管理に関するワッセナー・アレンジメント(WA)の設立につながった。

このような多国間枠組みは新たに足元では作られていない。しかし、米国は2022年10月に中国に対して、先端半導体製造装置などを巡る幅広い規制を導入し、半導体製造装置で競争力をもつ日本とオランダにも規制を強化するよう要請した。2023年3月には、日本とオランダは中国の名指しを避けつつ、一般的な輸出規制の強化を決定した。また、2023年10月には、米国は第2弾の規制を発表し、2024年3月に再び日本とオランダに規制強化を要請した。

半導体を巡る攻防が目立っている中で、その他の分野においても、企業としては経済安全保障を意識せずには貿易ができない環境になっている。貿易摩擦が経済安全保障という形を変えてきたともいえる。

円高と輸出

1980年以降になると、円高が輸出において極めて重要な要因になった。円は1973年に変動相場に移行してから、1980年にかけてならしてみれば、円高・ドル安方向で推移してきた。その前は、1971年の米国ドル紙幣と金の兌換一時停止まで、日本円は1ドル=360円の固定相場制の中にあった。為替変動が小さい中で、日本企業はビジネスを行うことができた。また、国内外の物価上昇もあって、固定為替の下で、日本企業の輸出競争力が改善したという一面もある。海外からの技術導入、国内での技術進歩などによって競争力を高める一方で、為替の恩恵もあったといえる。

しかし、変動為替相場となると、後者の恩恵は剥落し、むしろ日本企業にとって大きな重石となった。1985年のプラザ合意を経て、その傾向が強まった。円高方向に振れることは日本経済の実力を踏まえれば仕方がないことであったものの、想定以上に短期間で円高・ドル安が進んだ点は日本企業への打撃となった。

円高によって、円建て価格を据え置くと、ドル建て輸出価格が上昇してしまうため、価格競争力が低下するという一面が改めて注目された。そうした中で円高を活用して、海外から原材料や部品などを調達する動きが広がったことは事実だ。しかし、総合的にみると当時、円高による輸出への悪影響の方が大きかったようだ。

それに加えて、貿易摩擦などの課題に対応せざるを得なかったこともあって、日本企業の中で、生産拠点を海外に移転させる動きが拡大した。1990年代の超円高局面も、そうした動きに拍車をかけた。それと同時に1990年代にバブル経済が崩壊してから国内の低成長で苦しむ中で、新たな成長源を探して海外に活路を見い出そうとする企業が増えたこともあった。その後も、円高はたびたび輸出企業の前に立ちはだかってきた。2011年の東日本大震災後には、輸出企業の6重苦の一つに、円高が数えられた。

しかし、こうした円高との闘いの中で、日本企業は徐々に円高耐性を強めていった。言い換えると、国内で加工・組み立てた製品を輸出するというビジネスモデルから、海外で加工・組み立てた製品を現地で販売、または第三国に輸出するビジネスモデルへと変化させてきた。そうした中で、できるだけ為替の変動に影響されないように、日本と東南アジアや東アジアとの供給網を深化させることによって、日本企業は競争力を維持してきた。

その一方で、日本に残れた輸出産業は、競争力のあるものになった。競争力があるからこそ、以前と同レベルでの円建て価格で輸出できる財もある。これは、為替変動リスクを販売先に負ってもらうことを意味する。また、国内外で生産体制を整えたため、海外の組み立て工場への輸出は円建てで行い、最後の製品を出荷するまでの工程で為替リスクを調整したり、海外からの原材料や部品などの輸入代金と輸出代金の為替リスクを相殺させたりすることも増えた。

このように、時間をかけた取り組みの成果として、日本企業の円高耐性は各段に強まった。しかし、これは、為替変動の影響が小さくなったことを意味するため、円安になっても輸出が増えないこととなる。足元では、円安になると、ドル建て表示などの海外収益を円建て換算する時に、円安効果によって円建ての収益が膨れ上がっている。これは円安による競争力強化でも、成長でもない。かつての円安で輸出が増えるという考えは、もはやまったく通用しないものになっている。

輸入の変化

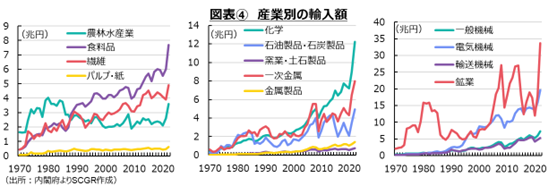

図表④のように、輸入額をみると、原油や天然ガス、石炭などを含む鉱業の金額が大きい。日本は資源エネルギーに乏しいため、日常生活や生産活動を維持する上で、これらを輸入せざるを得ないためだ。また、エネルギーは必需品であるため、価格が上昇したからといって、必ずしも需要を大きく減らすことができない。

そのため、1970年代のオイルショック、2000年代の原油価格の上昇、コロナ禍後の価格高騰のような局面で、輸入額が膨れやすい。それは日本企業・経済にとっての脆弱性ともいえる。また、コロナ禍以降のエネルギー価格の高騰や地政学的なリスクが高まる中では、エネルギー純輸出国になった米国など、必需品の食料やエネルギーを自前で確保できる国が有事には強いということを、改めて認識させられたことも記憶に新しい。

1970年には輸入の構成比が20%を上回っていた農林水産業は3%前後まで低下してきた。これは、農林水産業の輸入額が減少したというよりも、ほかの製品の輸入額が増加したためだ。また、農林水産業ではなく、加工された製品である食料品の輸入が増加したこともある。国内の生産体制の変化に加えて、海外で加工できる生産体制が確立したことも、食料品の輸入増に影響している。

ほかに構成比が比較的大きいものには、電気機械や化学がある。化学が緩やかに増加してきた一方で、電気機械は2000年代以降の増加が目立っており、1970年の3%強から足元では20%弱まで拡大してきた。電気機械については、国内企業が海外に生産拠点を移管したり、国際的な分業体制から国内への輸入が増加したり、国際競争の中で優位性を確保できなくなり撤退したりと、日本企業には大きな変化があったことを反映している。その結果、国内の供給能力では国内需要を満たせなくなり、輸入が増加した。

また、国内の生産能力が過剰な一面がある産業では、生産能力の調整が行われたことも、輸出入の両面に影響している。国内の生産拠点から積極的に輸出するというよりは、稼働率を高めて収益性を維持することが優先される状況もある。その場合、変動する国内需要に対して、輸出入が調整弁として機能するようになる。

日本の主要輸出品である輸送機械でも、輸入が徐々に増えてきた。もちろん、一部の生産拠点が海外に移管された結果、輸入に置き換えられたものもある。その一方で、足元では電気自動車(EV)などの輸入が増加していることも注目される。増加している輸入EVは、海外メーカーのものであることが多いため、現地生産の供給網などを踏まえると、日本企業にとって必ずしもプラスではないかもしれない。そうした視点や変化に注目していくことが重要だ。

このように、輸入総額が増加する中で、輸入についても国内外の経済・産業構造の変化を強く受けてきた。

貿易収支の変化

図表⑤のように、それぞれについて収支をとると、農林水産物、食料品、鉱業、石油・石炭製品では、貿易赤字が継続している。この中で、食料品の赤字額が拡大していることが目立っている。また、金属製品の収支が赤字に転じた一方で、電気機器の収支はほぼ均衡している。

それに対して、貿易収支の黒字基調を維持しているのは、化学や一次金属、一般機械、輸送機械だった。つまり、化学や機械類など海外事業で稼ぎ、食料やエネルギーを輸入している構図となっている。ただし、全体としては、足元では貿易赤字であるため、後述するように投資収入である第一次所得収支の黒字によって、生活必需品の購入資金を捻出している状態といえる。

このように、この50年間で輸出入額は大きく変化してきた。国際競争の激化や国内生産拠点の再編などから、電気機械の輸出が減る一方で、輸入が増加している。例えば、家電など最終消費財の競争力が低下する一方で、半導体素材や製造装置など川上では競争力を維持しているケースもある。競争力があるといっても、輸送機械のうち自動車のように、海外生産移転の結果、日系メーカーの自動車輸入が増えるケースもあれば、EVのように海外メーカーの自動車輸入が増えるケースもある。こうした日本企業の構造の変化が、輸出入を通じて、結果として貿易赤字の定着として表れているようだ。

こうした中で、食料品やエネルギーなどの生活必需品の輸入依存度が高い構図は、経済安全保障上でも弱みになり得るため、今後ますます注目を集めるだろう。安定確保が従来にも増して、大きな課題といえる。

また、安全保障面での制約も、日本企業にとって大きくなっている。例えば、半導体の生産拠点の国際的な分散化の文脈で、日本への工場立地が注目を集めている。半導体の生産における原材料などの調達先を確保する上でも、国内生産が必要なものがあるからだ。そうした動きの中で、半導体など製造装置や化学製品などの原材料、さらには製品としての半導体などの国内の流通や国際的な貿易の流れが変わることになる。さらに、海外からの技術協力・供与や資金フローなども影響を受けるため、貿易収支という枠組を超えた、後述するようなサービス収支や第一次所得収支にも影響が及ぶことになるだろう。

地域別にみた貿易収支

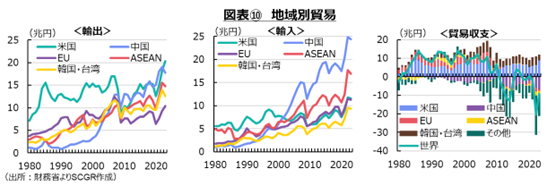

図表⑩のように、貿易収支を地域別にみても大きな変化があった。例えば、米国向け輸出は1990年代後半から2008年ごろまで15兆円前後で推移していた。その構成比は、1980年代の35%超から次第に低下し、2010年ごろには約15%まで低下した。

その一方で、中国向け輸出が増加してきた。特に2000年代以降、中国経済の成長やWTO加盟など世界市場への進出などが進む中で、中国は世界の工場としての存在感を高めてきたこともある。日本企業にとって中国は、隣接する潜在的に巨大な成長市場であったこともあり、輸出入が拡大してきた。実際、中国向け輸出は1990年に1兆円前後から2006年には10兆円を超えて、2009年に米国を上回って日本にとって最大の輸出先になった。それ以降、米国と中国向け輸出は、ほぼ同額で推移している。

輸出額が増えていた中で、その構成比をみるとEU向けが低下した一方で、ASEAN向けや韓国・台湾向けが1990年代に緩やかに増加してきた。EUは地理的に遠いことも一因だろう。日本からEUを見たときに、その間にあるASEANや東アジアに進出し、取引を増やすことは自然な流れだ。また、東アジア・東南アジアの経済成長とともに、日本企業が進出して供給網を深化させてきたことが、こうした地域向けの輸出額が増加してきた背景にもある。

一方、輸入では、中国とともにASEANからの輸入の増加が目立っている。2000年代初頭まで、米国からの輸入額は中国やASEANよりも多かった。しかし、2002年に中国が、2004年にASEANが米国からの輸入額を上回った。

ただし、輸入の構成比をみると、やや見え方が異なっている。米国は1990年代後半までの25%弱から2010年代以降には約10%に低下しており、中国は1980年代の約5%から2010年代後半の25%前後まで拡大したのに対して、ASEANは15%前後で推移している。ASEANからの輸入は輸入額全体の増加に比例した動きになっていた。もちろん、これはASEANからの直接的な輸入の話であるため、中国・ASEAN間の生産の分業化なども影響していることは否めない。そのため、直接的な取引に加えて、間接的な関係についても考慮しなければ、供給網の状態を見極めることが難しくなっているといえる。

また、貿易収支を地域別にみると、対米国や韓国、台湾との貿易収支は黒字で推移している。それに対して、対中国の貿易収支は1990年代末から赤字額を拡大させている。対EUの貿易収支も2012年に赤字に転じた。特に、コロナ禍ではワクチン輸入の増加から、貿易赤字が拡大した。その動きが一服した2023年には、対EUの赤字額が縮小しているため、一時的な拡大だったようだ。

おおむね均衡してきた対ASEANの貿易収支は2022年以降、赤字額を拡大させている。その他地域(ROW)との貿易収支では、資源エネルギーの貿易が含まれるため、赤字基調で推移している。資源価格の上昇や円安などの影響によって、2022年には赤字額が大幅に拡大した影響が大きかった。

足元にかけて、経済合理性とともに政治的な側面が、貿易構造に及ぼす影響が強くなっている。例えば、米国向け輸出が伸び悩んだのは、完成品を輸出するのではなく、部品など中間財を輸出して米国で組み立てたり、NAFTAの関係を利用して日本からメキシコに輸出して、そこで組み立てたものを米国に輸出したりしているためだ。トランプ政権下で成立したUSMCAも、そうした傾向に拍車をかけている。また、バイデン政権が2022年8月に成立させたインフレ抑制法(IRA)で盛り込まれたEV補助金では、対象EVの最終組み立てが北米で行われることなどが前提条件になっていた。車載電池など重要な部品についても、原料調達にルールがあるため、どこまで現地生産をするかという決断が、結果的に米国市場における価格競争力に直結するため、大きな課題になった。

また、先端半導体などを巡って、中国への輸出には慎重にならざるを得なくなっている一面もある。例えば、米国は先端製造装置などを巡る半導体関連の対中規制を2022年2月に強化した。2023年10月にもさらに規制を厳しくする内容を発表し、2024年3月には日本とオランダに再び輸出管理の強化を要請した。その一方で、日中関係の緊張感が増したときには、中国は貿易に一定の制限をかける。例えば、直近でゲルマ二ウムなどの輸出に制限をかけたりするような動きもある。そうなると、輸出入の動きは、コストなど経済合理性という制約に加えて、政治的な面もまた大きな制約になり、それらを共に考慮した上で最適な体制を模索する動きになっている。

産業構造の変化

これまで、日本の輸出財は高付加価値化することで、競争力を高めてきた。図表⑥のように、高付加価値化指数を計算すると、輸出ではおおむね右肩上がりになっており、これは高付加価値化が進んできたことを表している。また、上昇ペースは1990年代ごろから加速し、2000年代にもう一段上昇したようにも見える。

それに対して、輸入については、2000年代にかけて緩やかに低下してきた後、上昇に転じた。輸出入で、機械類が増加してきた一方で、輸入では農林水産物や食料品、鉱物などが多かったため、付加価値が低下してきたのだろう。しかし、足元にかけて、輸入でも電気機械や輸送機械などの増加が高付加価値化指数の上昇につながっていると考えられる。

また、特に輸出では、為替相場の変動に左右されない体制の構築が目指されてきたことも重要だ。2010年代初頭には、輸出企業の6重苦の一つに円高が挙げられていた。例えば、円相場が円高・ドル安に振れることで、円建て輸出価格を据え置く中でドル建て価格が割高になって、輸出に下押し圧力がかかっていたためだ。円高への耐性を強化してきた中で、為替相場自体の変動に対して耐性がついてきた。ただし、反対に円安になると輸出が増えるという効果も剥落している。

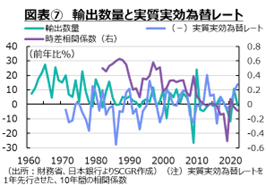

実際、図表⑦のように、物価変動を加味した上で主要な輸出先の為替相場を集計した実質実効為替レートと、輸出数量の変化率の時差相関係数を計算すると、2000年代にかけて円安になると輸出数量が増えて、円高になると輸出数量が減少する傾向があった。しかし、2010年代になると、そうした傾向がなくなり、コロナ禍の不規則な変動の影響を除くと、為替相場と輸出数量の関係は希薄になっている。そのため、足元で見られるように、為替相場が円安方向に振れても、輸出数量が伸びない構図になっている。

なお、こうした為替変動の影響を緩和させる上で、円建て輸出も看過できない。財務省『貿易統計』によると、アジア向け輸出の約半分は、円建てで取引されている。円建てということは、為替相場が変化しても、円建ての輸出価格は変わらない。もちろん、最終製品だけではなく、現地法人への中間財輸出も多く、そこで加工・組み立て、最終製品をドル建てで輸出することもあり、この場合には結果的に為替相場の影響を受けることになる。海外生産の拡大などによって、為替相場の変動と日本からの輸出の関係はさらに複雑になっている。

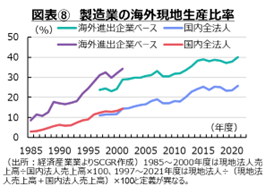

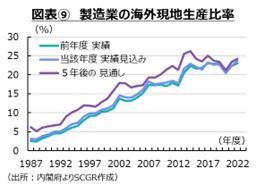

これまで、生産拠点は海外に移転してきた。図表⑧のように、海外現地生産比率は2000年代にかけて右肩上がりで上昇してきた。国内で競争力を維持できる供給拠点や、国内需要先を対象にした供給拠点が残り、国内で競争力が乏しいものや代替可能な部分が海外に移管されてきたためだ。

過去を振り返ると、日本企業の対外直接投資では、1980年代半ばから増加が目立ち始めた(石井(2011)を参照)。前述のように、日米貿易摩擦が激化する中で、電気機械や自動車などはアジアや米国での現地生産を拡大させてきたことがある。米国生産にすることで、日米間の貿易の話ではなくなり、米国での雇用機会を生み出し、税金を納めることになり、貿易摩擦を回避する一つの手段になった。また、日本を除くアジアからの輸出を増やすことでも、貿易摩擦の日米間の直接的な話ではなくなるからだ。

1973年に変動相場制に移行してから、対ドルの円相場が円高・ドル安に振れたことも、為替リスクを軽減させる上で、米国での現地生産の魅力を高めた。その一方で、日本企業は安価な労働力を目当てに生産拠点を、経済が成長し始めた東南アジアに移管した。1985年のプラザ合意後の円高に加えて、1990年代になると一段と大きな課題になった超円高が、さらに海外移管の動きを加速させることになった(小峰・岡田(2011)を参照)。実際、円相場は1995年に1ドル=80円台を上回るほどの円高・ドル安水準をつけていた。

しかし、海外拠点の位置づけは徐々に変化していった。当初の貿易構造は、東南アジアから一次産品を輸入して、日本で加工・組み立てた後、米国などに輸出するというものだった。その後、現地経済の成長によって、安価な労働力を狙った海外進出から、販売市場を狙った海外進出へと目的が変化した。現地経済の物価や賃金の上昇によって、労働費用も高くなった。その一方で、賃金上昇は購買力の向上を意味するため、その購買力を狙った販売市場という性格が徐々に強まった。さらに現地企業の技術力の向上などから、海外から原材料や部品を輸入することも増えた。実際、コロナ禍では、東南アジアからの部品供給が滞り、国内生産が減少・停止した事例は、自動車などをはじめとした多くの産業で見られた。別の捉え方をすると、日本の経済成長率が鈍化するにしたがって、成長の果実を得るために、潜在的な成長力が期待できるアジアに進出する選択肢も魅力を高めていった。日本企業は、東アジアと東南アジアの供給網の深化の中で、成長力を維持してきたともいえる。

また、2000年代になると、アジア経済の成長に伴う人件費の増加、その一方で日本では賃金が伸び悩んだことで、相対的な賃金の差は縮小した。完成品に対する良品の割合である歩留まり率が日本の工場の方が高い傾向があったが、コスト面でも差が縮小していった。さらに、2010年代の日中関係の悪化に代表されるように、進出先の地政学的リスクなどのビジネスリスクも改めて認識されるようになった。

そうした中で、例えばチャイナ・プラス・ワンのように、中国からASEAN、南アジアへの海外拠点の移管や、一部は海外から国内へ回帰させる動きも見られるようになった。コストの観点から生産拠点を持っていればよいのではなく、供給網の全体像や製造コスト以外のコストなどを幅広く考慮した上での国内外の生産体制の最適化が、日本企業にとってより重要な視点になった。また、こうした動きによって、かつては結果的に歩調を合わせていた日本企業のビジネス活動と、日本経済の成長率や貿易収支が、乖離するようになっている。

生産拠点の再配置も2010年代半ばには一旦終えたようで、海外現地生産比率も横ばい圏を推移するようになった。実際、図表⑨のように、内閣府の調査によると、海外現地生産比率の将来的な見通しにおいても、2010年代半ばから横ばいになっている。ちょうど2010年代半ばごろに対外直接投資の動きが一服していたこととタイミングが合っている。もちろん、日本企業の海外現地法人が稼げるようになったため、その利益を事業投資にあてられるようになったという一面がある。しかし、国内からの対外投資が必ずしも増えていないことは事実だろう。これが将来の収益源を確保する上でマイナスに働かないか懸念が残る。

産業空洞化への懸念

海外進出が増加する一方で、国内では産業空洞化が懸念されてきた(詳細は、経済企画庁(1994)、石井(2011)、伊藤(2007)、小峰・岡田(2011)を参照)。例えば、経済企画庁(1994)は、産業空洞化を3つの側面で整理している。円高によって、①国内市場で、輸入品よりも国産品の競争力が低下すること、②海外市場で、海外製品よりも国産品の競争力が低下すること、③国内で、製造業が縮小する一方でサービス業が拡大すること、である。この①や②によって、国産品、すなわち国内の製造業の競争力が失われることで、国内の生産拠点が減少し、雇用機会も失われる恐れがある。また、③によって、相対的に国内経済の生産性が低下することも想定された。

たしかに工場が海外に移転した地域では、基幹産業が失われ、雇用機会も喪失するなど、空洞化する一面があったことは事実だろう。その一方で、国内に研究開発拠点やマザー工場が維持されたり、国内外の統括拠点、すなわち本社機能が拡充されたりする動きもあった。前述のように、電気機械のように生産が勢いを失った一方で、製造装置などの一般機械や原材料である化学のように競争力を維持しているケースもある。自動車・同部品などのように、輸出額が拡大してきた産業もある。そのため、日本全体でみると、必ずしも懸念されたほど大きな産業空洞化が起きたわけではなかったようだ。

また、資金や労働力がより成長できる産業に移動することで、経済全体の成長力を維持できると考えられる。日本産業の重心は、製造業からサービス業に移動しつつある。対事業所サービスや情報通信、医療・福祉など拡大しているサービス業もある。もちろん、従来型の生産拠点と、統括拠点や研究開発拠点、サービス業などで必要とされるスキルや雇用される人材が異なるケースも多い。そのため、労働力は必ずしも円滑に移動できるわけでなく、相応の痛みと時間がかかり、そうした痛みが短期的に表れやすい。

しかし、産業空洞化を懸念しすぎれば、輸出競争力が低下して、輸出自体が縮小すること、企業経営が立ち行かなくなることも十分あり得る。海外移管・進出が不可欠である一方で、短期的な痛みが伴うことも事実であるため、痛みを和らげながら、国内外のバランスを考えていく必要がある。

ただし、こうした構図も足元にかけて徐々に変化しつつある。特に、国内で人手不足になっているからだ。国内外の生産拠点や供給網を再考する上では、経済・社会の環境変化を考慮に入れておかなければならない。

貿易からサービス、投資へ

輸入を巡って、輸入拡大もまた重要だという認識が1980年代にかけて醸成されていった。例えば、日米間で、市場重視型個別分野協議(MOSS協議)が1985年に設置され、電気通信や医薬品・医療機器、エレクトロニクス、林産物の4分野が対象とされた(その後、輸送機器(自動車部品)が追加)。日米間の貿易不均衡は、米国側の日本市場の閉鎖性によるものという認識が米国から出されていた。

国内でも、1986年に前川リポートが発表され、経済成長を輸出主導型から内需主導へ転換することが求められた(橋本(1995)を参照)。規制緩和を推進し、地域振興を行い、労働時間を短縮させ、内外価格を是正しつつ、輸入拡大を図ることが課題となっていた。

また、1989年の日米構造協議(SII)では、国際収支不均衡を是正するために、日米双方向で協議することになった。日本の貯蓄投資バランスや日本側の取引慣行、米国側の政府規制や輸出振興など幅広い項目が議題に上った。

このように、日米通商協議の話題は、財からサービス、投資分野へと対象が拡大していった。例えば、日米構造協議など既存の協議を包括するものとして、1993年に日米包括経済協議が始まっていた。ここでは、電気通信や医療技術製品などの政府調達に加えて、保険や金融サービス分野の規制緩和及び競争促進、対日直接投資の促進などが議論された。

こうした動きを経常収支との関連で捉えてみると、当初の貿易摩擦は、財を中心にした貿易収支上の議論だった。しかし、構造協議でサービスが議論の俎上(そじょう)に上がると、経常収支におけるサービス収支へと議論の対象が拡大した。さらに投資の話となると、第一所得収支に関連するようになる。

そのように議論の対象が貿易からサービス、投資へと拡大する中で、円高という困難が日本企業に襲いかかったこともあり、貿易立国から投資立国への変化が強く意識されるようになった。実際、2005年以降になると、第一次所得収支の黒字額が貿易収支の黒字を上回るようになり、日本経済は投資立国になった。

貿易摩擦の中で、米国での生産拠点の拡大、東南アジアや東アジアへの進出などが影響してきた。現地法人で生産を拡大して収益をあげる結果として、第一次所得収支のうち直接投資収益や証券投資収益の受取を増加させた。また、ライセンスや技術移転などの対価を得ることで、知的財産等使用料収支の受取を拡大させることになった。財のやり取り、すなわち貿易収支で稼ぐことから、知的財産権などを含めたサービスで稼ぎ、直接・証券投資収益でも稼ぐように、結果的に海外で稼ぐための手段を多様化させてきた日本企業の変化が、経常収支の変化に映し出されている。

3. 経常収支の50年

日本企業の活動が多様化する一方で、経常収支の重要性がますます高まっている。財務省・日本銀行『国際収支統計』によると、例えば、2023年の経常収支の20.6兆円の黒字のうち、貿易収支が▲6.6兆円の赤字、サービス収支が▲3.2兆円の赤字、第一次所得収支が34.6兆円の黒字、第二次所得収支が▲4.1兆円の赤字だった。第一次所得収支の黒字が、そのほかの赤字を相殺している構図だ。

ただし、これらは収支(差し引き)であるため、その内訳の輸出・受取と輸入・支払が取引の実額となる。貿易収支のうち輸出は100.3兆円、輸入は106.9兆円と、双方とも100兆円規模まで拡大した。サービス収支のうち受取は28.8兆円、支払は32.0兆円であり、受取支払総額は50兆円規模だ。第一次所得収支のうち受取は55.7兆円、支払は21.1兆円、第二次所得収支の受取は4.5兆円、支払は8.6兆円だった。輸出・受取総額は188.9円、輸入・支払総額は168.5兆円、合計357.4兆円となり、2023年のGDP(591.9兆円)の約6割の規模になる。これは、日本企業の活動が、これほどの規模まで拡大していることを意味する。

このように、経常収支の動向は、日本企業がいかに海外で稼いでいるのか、また、いかに海外から必要な財やサービスを調達しているのかを表すものといえる。

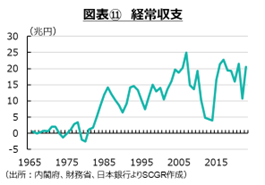

国際収支の天井

図表⑪のように、経常収支は1970年代前半までほぼ均衡していた。これは、今はまったく注目されていない「国際収支の天井」が当時は大きな問題になっていたからだ(日本銀行(1986)、内閣府(2007)、大石(2013)、神尾・森田(2022)、矢後(2023)を参照)。

過去をさかのぼってみると、いわゆる神武景気にあたる景気の第3循環(1954年11月~1958年6月)では、輸出が勢いを欠く中で、個人消費や民間投資などの内需が拡大、それに伴って輸入も増加した。これによって貿易赤字が拡大したことで、経常収支は1953年に赤字になった。

しかし、赤字が続くと、結果として外貨準備が減少してしまい、国内外の資金が上手く融通されない懸念が浮上した。こうした状況では、当時、貿易赤字を縮小させるしかなかった。そのために、輸出を増やすか、輸入を減らす取り組みに迫られた。経常黒字が今のように定着しているわけでもなく、資本規制などもあったため、経常赤字を削減することが喫緊の課題になっていた。そのため、輸入を減らすことが選択され、国内需要の抑制が優先された。具体的には、政府は1954年予算を緊縮方向に転換し、日本銀行は金融引き締めを実施した。これは、戦後初めて国際収支の均衡維持という視点からの金融引き締め策だった。

岩戸景気にあたる第4循環(1958年6月~1962年10月)の1960年代には、池田内閣の下で、「所得倍増計画」が実施された。その成長の中で、投資が投資を呼ぶ状態になった。民間投資の増加に伴って、必要な資材などの輸入も拡大し、貿易収支の黒字が縮小した。

その当時、国内には国際収支の見通しについて楽観的な見方があった一方で、日銀は急速な経済成長の下で国際収支の動向に引き続き警戒感を持っており、金融政策において慎重さが必要と考えていたという(日本銀行(1986))。そのため、政策運営上、国際収支の均衡を維持することが当面の目標とみなされていた。その頃は、積極的な財政政策と低金利政策という、ある意味、高圧経済的な政策だった。経済成長とともに税収も増加し、財政はおおむね均衡状態が維持されていた。しかし、国際収支の天井は依然として解決されていなかった。実際、個人消費や設備投資が増加するとともに輸入も拡大し、再び国際収支の天井が制約になって、金融政策は引き締められた。

国際収支の天井が制約にならなくなったのは、高度経済成長期を通じて、輸出が大幅に伸びたことが主因だった。高度経済成長期に、国内物価が海外に比べて安定していたこともあり、輸出競争力が向上していった。また、輸出を拡大すると、その製品の生産過程において輸入も増加する構造にあった。輸出が緩やかに高付加価値化する中で、次第に貿易黒字を拡大させる素地が拡大していった。

こうした結果、貿易収支が黒字になり、次第に経常収支の黒字も拡大した。経常収支の黒字が継続することで、外貨準備を含めた対外資産が積み上がり、外貨準備の枯渇懸念が払しょくされた。実際、経常収支は1968年になると黒字に転じ、そこから第1次オイルショックが発生するまで黒字を維持した。また、1960年代末から「黒字国の責任」という考え方も広がりつつあった(詳細は神尾・森田(2022)を参照)。1969年のOECDの対日審査でも、経常黒字の定着を前提にした議論として、輸入制限の撤廃や資本輸出の自由化などが求められるようになり、日本政府もそうした認識に傾いていった。ただし、経常黒字が定着しはじめると、OECDなど国際機関の議論の中で、欧州からの批判が強まった。1965年にはOECDで、米国の経常赤字の拡大を受けて早期警告システムが導入され、その後、相互監視の基準となる国際収支目標の議論に発展した(詳細な議論は、矢後(2023)を参照)。

このように、経常収支の動向は、「国際収支の天井」として金融政策の方向を決定するほど、かつては大きな注目を集めていた。その後、米国の経常赤字が拡大する一方で、日本の経常黒字が拡大し、国際的な議論の的にもなった。日本の経常黒字が定着することで、政策の制約から国際政治上の制約となった。こうした状況が定着するにつれて、後述するように、1980年代頃から構造問題に発展した後、経常黒字が継続した中で、かつてほど経常収支が話題に上りにくくなっていた。

資本の自由化

一方で、貿易・為替の自由化も、経常収支に大きな影響を及ぼしてきた。1958年末から1959年初めにかけて、西欧15か国が自国通貨の対外交換性を回復、短期資金の動きが活発化した。日本でも、1959年に、為替銀行の対顧客相場の自由化、1960年には、非居住者の自由円勘定が創設され、制限付きながら円為替の導入が認められた(日本銀行(1986)を参照)。外国為替銀行の外国銀行からの無担保外貨借り入れ制限の撤廃、外国為替銀行の直物持高規制の廃止もあり、外国為替取引の規制が段階的に緩和されてから、海外短期資金の流入が拡大した。

政府は1960年に「貿易・為替自由化計画大綱」を決定した。それによると、経常取引は2年以内に原則自由化し、貿易自由化率を高めるとともに、資本取引は順次自由化する方針だった。1961年に英国やフランスなどがIMF14条国から8条国に移行し、主要国では日本のみが14条国のままだった。なお、14条国には戦後過渡期の例外措置として為替制限が許容されていた一方、8条国は経常取引で為替制限や差別的通貨措置などが実施できない状態にある。IMF8条国移行に伴い、輸入自由化が義務になり、輸入増の追い風になった。また、観光渡航も認められることになった。

日本は1964年にIMF8条国に移行し、OECDに加盟した。これによって、経常取引に加えて資本取引でも自由化の義務を負うことになった。この結果、貿易・為替管理など直接的な統制はなくなり、取引の自由度が増した。

また、1980年に「外国為替及び外国管理法」が改正されて、対外取引を自由とする法体系になった(財務省)。これは、1949年の制定時には対外取引は原則禁止だった状態からの大きな転換になった。これによって、国内投資家の外国証券保有や外貨建て預金が自由化され、また一層加速した(橋本(1995)を参照)。その後も、1998年の改正で、事前の許可・届出制度の廃止など、自由な取引が行えるように段階的に規制が修正されていった。

経常取引の自由化はより貿易を行いやすくする一方で、資本の自由化が進むことで貿易を促進するとともに、海外への投資のハードルを低くすることにつながった。そうした制度変化とともに、貿易摩擦の激化など外部環境の変化がある中で、日本から海外への投資が拡大してきた。投資の拡大は、国内の貿易促進や、海外投資からの収益の拡大などにつながった。

経常黒字の定着と内訳の変化

以上のように、国内産業の成長やそれに伴う産業構造の変化、オイルショックなどを含めた海外からの影響、それらに対応した国内法制度の改定など、これまで経常収支を巡る外部環境には大きな変化が生じてきた。

その中で、経常黒字は1970年代後半になると拡大し始め、1985年に10兆円を上回った。1985年のプラザ合意後の円高、1990年代の超円高などを経る中でも、経常黒字が維持され、その後、10兆円前後の動きが続いた。2000年代になると、経常黒字は拡大し始め、2006年に20兆円を超え、2007年に24.9兆円と、比較可能な過去最高額を更新した。しかし、それ以降、貿易赤字の拡大もあり、経常黒字は伸び悩んだ。

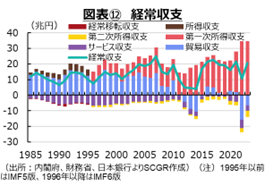

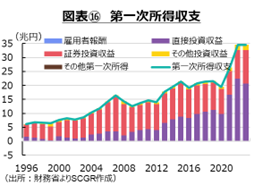

経常黒字が定着している中で、その内訳が大きく変化してきたことが注目される。図表⑫のように、2000年代初頭までは、貿易黒字が経常黒字のけん引役だった。ところが、2005年には、貿易黒字と第一次所得収支の受取超(黒字)が逆転し、第一次所得収支にけん引されるようになった。

これは、日本経済が貿易立国から投資立国に変化した象徴的な出来事だった。その後、貿易黒字が2000年代前半以前のように拡大することはなくなり、むしろ貿易収支は赤字に転じることが多くなった。2011年に貿易収支が赤字に転じてからは、回復しても黒字は小幅にとどまり、おおむね黒字と赤字の間を推移するようになった。この結果、第一次所得収支の黒字が経常黒字の唯一のけん引役になった。

サービス収支の赤字拡大

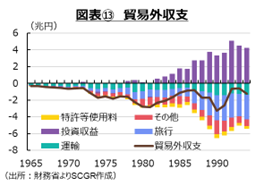

図表⑬のように、以前の統計基準で計上されていた貿易外収支をみると、1990年代までは赤字基調で推移してきた。内訳をみると、現在の第一次所得収支に相当する投資収益が1980年代から黒字額を拡大させてきた。直接投資の増加に伴って、直接投資収益なども増えつつあったからだろう。

その一方で、サービス収支に相当する部分も赤字基調にあった。そのうち主要な項目をみると、運輸収支、旅行収支、特許等使用料収支はすべて赤字、すなわち海外に支払う金額の方が大きかった。特に、旅行収支や知的財産権等使用料収支が黒字に転じている現在とは、姿が大きく異なっていた。

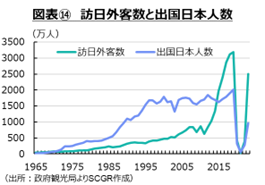

サービス収支の中で注目を集めるのは、旅行収支だろう。2010年代後半に、訪日観光客の増加とともに、インバウンド消費が拡大したため、旅行収支の黒字が拡大した。図表⑭のように、訪日外客数と出国日本人数を比べると、1971年から2014年まで後者の方が多かった。しかし、2015年に訪日外客数が1,973万人となり、45年ぶりに逆転した。このトレンドは、コロナ禍の影響で7年ぶりに出国日本人数の方が多くなった2021年を除き、足元まで継続している。ローコストキャリア(LCC)の普及やビザの緩和など政策面の後押しなどもあって、海外から日本への観光客が増加した。

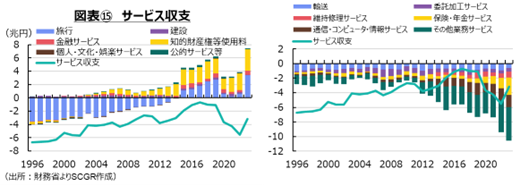

実際、図表⑮のように、サービス収支の中の旅行収支も2015年に受取超(黒字)に転じた。その後、黒字が定着している。コロナ禍前の2019年には受取が5.0兆円、支払が2.3兆円で、差し引き2.7兆円まで拡大していた。GDP比で約1%の旅行収支の受取が、サービス輸出として日本国内の観光地を潤した。コロナ禍で一旦落ち込んだ後、2023年には観光客数の回復とともに、円安効果によって旅行単価が上昇したこともあって、旅行収支は3.4兆円へと拡大した。

旅行収支を考えることによって、サービスを輸出することをイメージとして捉えやすくなる。例えば、旅行収支の受取(輸出)については、観光客がサービスの生産場所まで出向いてくれるというメリットがある。しかも、観光業ではサービス業が多いこともあり、雇用創出が比較的大きいことも特徴的だ。サービス輸出によって、地域経済を下支えしていくという姿を想定しやすい。

2023年のサービス収支で受取超だったのは、旅行収支(3.4兆円)に加えて、その他サービス収支の中の建設収支(0.0兆円)、金融サービス収支(0.6兆円)、知的財産権等使用料収支(3.2兆円)、公的サービス収支(0.1兆円)だった。

知的財産権等使用料収支は、2003年に受取超に転じてから、サービス収支の稼ぎ頭になっている。海外生産拠点への移転が進んだことなどから、受取額が着実に増加してきた。2023年の受取は7.2兆円、支払は4.0兆円であり、差し引き3.2兆円の黒字だった。ただし、ロイヤルティーなどの収入は親子会社間の取引が多いため、日本企業の海外進出次第といえる。日本企業が海外企業にロイヤルティーなどをチャージする方が相対的に少ない。この部分をいかに拡大していくのかが、課題として残っている。

反対に、サービス収支のうち支払超だった収支は、輸送収支(▲0.7兆円)、その他サービス収支の中の委託加工サービス収支(▲0.5兆円)、維持修理サービス(▲0.8兆円)、保険・年金サービス収支(▲2.4兆円)、通信・コンピュータ・情報サービス収支(▲1.7兆円)、その他業務サービス収支(▲4.6兆円)、個人・文化・娯楽サービス収支(▲0.0兆円)だった。足元にかけて赤字額が拡大しているのは、保険・年金サービス収支と、通信・コンピュータ・情報サービス収支、その他業務サービス収支の3つだ。

このうち、保険・年金サービス収支の赤字拡大は、再保険料の支払いが増加している影響が大きい。それは、国内保険会社が、投資性の強い保険商品を国内で販売する一方で、海外に再保険を出しているからだ。国際収支において、その再保険料のうちサービス部分が「保険・年金サービス収支」の支払に、再保険のうち純保険料分が第二次所得収支のうち「一般政府以外」の「その他経常移転」に計上される。なお、再保険料の1年分が一括して支払われたものと見なして、実際の受払額を12か月にわたって等分に計上している。等分で計上される部分以外は、金融収支の保険・年金準備金の増加に計上し、毎月そこから保険・年金サービス収支と第二次所得収支に振り替えることになっている。つまり、こうした保険商品の販売額の増加が、保険・年金サービス収支と第二次所得収支の支払増加になる。

また、その他業務サービス収支の専門・経営コンサルティングサービスの支払が拡大している。これはSNSやWeb関連の広告売買などが計上されている。もう1つの通信・コンピュータ・情報サービス収支のうち、コンピュータサービスにはソフトウエアのダウンロード代金やクラウドサービス利用料などが含まれる。つまり、デジタル化を進めることによって、海外企業への支払が増加して、結果的にサービス収支の赤字を拡大させるという構図がある。コロナ禍、テレワ―クの普及にはデジタルサービスの活用が欠かせなかった。こうしたサービスは米国IT企業から購入するケースが多く、結果的に対米国のサービス収支の支払増になった。

長らく赤字だった個人・文化・娯楽サービス収支は、2019年に黒字に転じるなど、日本のソフトパワーも確実に高まってきた。この収支は2021年に赤字、2022年に黒字、2023年に赤字と、ゼロ近傍で推移している。こうしたサービスで、稼いでいくという視点がより重要になっている。

ただし、サービスの取引は財の取引ほど見えやすいものではないという点に注意が必要だ。例えば、財の取引ならば、『貿易統計』によって、何がどの国・地域に輸出入されたのか、月次統計で把握することができる。また、国際的な統計基準(HSコード)によって、輸出入の双方から確認することもできる。それに対して、サービスの取引はまだ財の貿易ほど明確かつタイムリーに把握することができない。さらに目にみえるサービスの取引ならば分かりやすい一方で、生産・営業活動で間接的に使われているサービスなどは分かりにくく、どこからどこに向かってサービスが提供され、対価が支払われているのかを把握しがたい面もある。

このように、金額が大きなサービスの国際的な取引が、経常収支のみならず、日本経済に及ぼす影響も大きくなっている。サービス収支の支払拡大が実質GDP成長率を前期比マイナスにするなど、既に影響が出ている。また、内閣府の「景気を把握する新しい指数(一致指数)」には、サービス輸出が含まれており、日本の景気動向を捉える上でも、サービス収支の動きが注目されている。

第一次所得収支の黒字拡大

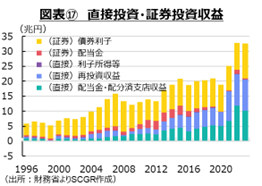

前述のように、投資収益は1980年以降、拡大し始めた。図表⑰のように、比較可能な1996年以降をみると、当初は証券投資収益が第一次所得収支の大半を占めていた。しかし、次第に直接投資収益が拡大し、2018年には直接投資収益(10.5兆円)が証券投資収益(9.9兆円)を上回った。それ以降、第一次所得収支において、直接投資収益の方が大きい状態が継続している。

たしかに、欧米の中央銀行が非伝統的な金融政策を実施し、政策金利がゼロ%近傍またはマイナスに設定されたことで、証券の金利が低下した影響が大きい。その一方で、日本企業がこれまで海外に投資してきた成果として、海外現地法人の収益性が安定してきたことも挙げられる。

直接投資収益のうち、配当金・配分済支店収益とともに、海外現地法人の内部留保に相当する再投資収益も拡大してきた。2023年の第一次所得収支の34.6兆円のうち、直接投資収益の配当金・配分済支店収益が10.7兆円、再投資収益が10.3兆円であり、証券投資収益の12.1兆円と、ほぼ3分の1ずつの構成比が続いている。

この再投資収益は海外現地法人の内部留保などであるため、再投資収益の拡大は、過去の対外投資が成果を上げて、海外ビジネスが収益をあげていることを意味するので、好ましいことだ。ただし、再投資収益は実際の資金フローを伴うものではない。統計上、海外現地法人の内部留保を経常収支のうち直接投資収益の「再投資収益」として国内に還流し、それをそのまま金融収支のうち直接投資の「収益の再投資」として海外に配分するという扱いになっている。

そのため、実際の資金フローを考える上では、経常収支から再投資収益を除くことが必要になる。2022年の経常収支の黒字(10.7兆円)のうち、再投資収益が10.6兆円だったため、それを除くと0.1兆円とかろうじて海外からの資金流入が多かった状態だった。これは、2014年の0.4兆円以来の小幅な金額だった。実際の資金フローという意味での経常黒字が少額だったため、円高・ドル安圧力もかなり小さかったと考えられる。2023年も20.6兆円の経常黒字に対して、再投資収益は10.3兆円であるため、実際の資金フローは経常黒字の半分程度しかない計算になる。

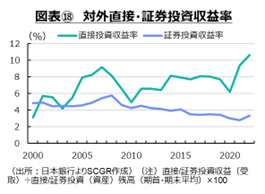

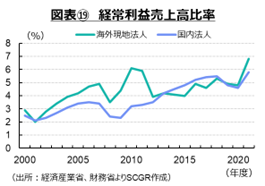

2023年の第一次所得収支は34.6兆円の受取超(黒字)となり、2年連続で30兆円を上回った。対ドルの円相場が歴史的な円安・ドル高水準になったことで、円建て評価の収益が拡大したという一面もある。実際、図表⑱のように対外直接・証券投資収益率を計算すると、直接投資収益は、2020年の落ち込みから反発し、10%超と2000年以降で最も高くなった。海外現地法人の収益性の改善が、直接投資収益率にも表れているようだ。図表⑲のように、海外現地法人と国内法人の経常利益売上高比率をみると、2010年代に、国内法人に後れをとっていた海外現地法人はコロナ禍後に追い越している。

その一方で、証券投資収益は2022年から小幅上昇している。ただし、リーマン・ショック前の6%弱に比べると、見劣りしている。2022年に欧米の利上げに伴い金利が上昇した中で、それが実際に証券投資収益率の上昇に反映されるまで、時間差があるからだ。また、米国で逆イールドが発生しているように、政策金利よりも長めの期間の債券金利の方が低いケースもある。今後、そうした状態は正常化に向かい、証券投資収益率も改善するとみられる一方で、2024年の欧米では既に利下げが視野に入っている。もちろん、今回の金融引き締め前のような低金利には戻らず、2010年代後半に比べると、高めの水準で金利が推移する公算が大きい。そうなれば、証券投資収益率も2023年からやや上昇することになるだろう。

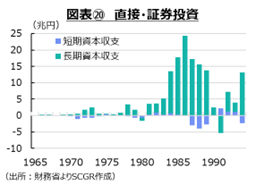

直接投資や証券投資の収益性が改善する一方で、懸念もある。図表⑳のように、足元にかけて直接投資や証券投資は伸び悩んでいるようにみえるからだ。また、直接投資が安定的に推移しているといっても、おおよそ半分は、これまで拡大してきた収益の再投資(第一次所得収支の再投資収益と同額)であり、実質的な資金フローではない。もちろん、これは、例えば海外のビジネスに投資する際に、日本国内の本社から送金するのではなく、海外現地法人が儲けをあてることを意味する。そのため、必ずしも悪い話ではない。しかし、国内本社が対外投資を拡大させているわけでもないという点が重要だ。

前述のように、2010年代後半には、コーポレートガバナンス改革などを通じて、国内収益を見直す機運が高まり、結果として、国内法人の経常利益売上高比率も上昇した。一方で、対中国・対韓国関係の緊張化や地政学的リスクの高まりなどから、成長期待を上回るリスクを海外経済に見出し、対外投資により慎重な姿勢を企業がとり始めたのかもしれない。

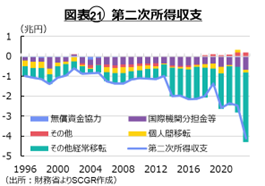

第二次所得収支の赤字拡大

図表ように、以前は1兆円程度の支払超(赤字)だった第二次所得収支の動きも注目される。2010年代になると、2兆円の赤字とほぼ倍増し、2023年には5兆円を上回った。

内訳をみると、一般政府の無償資金協力や国際機関分担金等には変動がみられる。しかし、目立って増加している訳ではない。それに対して、拡大が目立つのは一般政府以外のうちその他経常移転だ。また、前述のように、再保険のうち純保険分は第二次所得収支の一般政府以外のその他経常移転に計上されるためだ。この部分の拡大は、保険・年金サービスの支払超と歩調を合わせており、これが主因と考えられる。

貯蓄投資バランスからみた経常収支

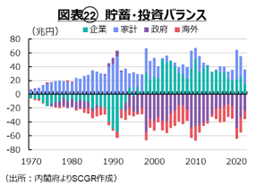

経常収支は、貯蓄・投資バランスの中でも位置付けられる。図表のように、貯蓄・投資バランスをみると、足元では家計と企業の貯蓄で、政府と海外を支えている状態だ。つまり、貯蓄超過は家計と企業であり、貯蓄不足は政府(財政赤字)と海外である。この海外の赤字が、日本の経常黒字を表している。

過去を振り返ると、各主体の行動には、変化がみられる。国際収支の天井の余韻が残る1970年代初頭には、経常収支はおおむね均衡状態だった。また、財政赤字を避ける傾向があったため、財政収支もおおむね均衡していた。そのため、家計の貯蓄が企業の投資を支える構図だった。しかし、オイルショック後、赤字国債の発行が恒常化すると、財政赤字となり、政府が資金不足の主体となり、家計が企業と政府に資金融通するようになった。家計は、まだ比較的若い世代であったこともあり、経済成長に伴って貯蓄が増加した。

1980年代になると、経常黒字も拡大し始め(海外主体は赤字)、家計が企業、政府、海外へ資金を融通するようになった。つまり、家計貯蓄の積み上がりが、国内外の資金需要を満たしていた。この間は経常黒字の拡大は、オイルショック後、省エネ化・先端技術の導入などによって国際競争力が高まったことで、電気機械や自動車などを中心に輸出が拡大した影響が大きかった。

しかし、1990年代になると、企業が貯蓄超過主体に変化した。この背景には、バブル経済の崩壊後、企業が雇用・設備・債務という3つの過剰に直面し、国内の設備投資に慎重な姿勢に転じたことがある。また、成長の機会を狙って、海外投資を拡大させたこと、M&Aなどを実施してきたこともある。海外投資は貯蓄・投資バランス上、国内設備投資ではないので、海外への直接・証券投資は貯蓄という扱いになる。つまり、企業は海外の現地法人に出資し、工場を建設して設備投資を実施しても、それは統計上、直接投資や証券投資の保有になり、貯蓄の増加となる。企業は2010年代にかけて対外直接投資を拡大させたため、それは貯蓄超過主体としての地位を維持することになった。

また、金融危機などの経験から、企業は不況期にいざというときの現・預金を積み上げることも増えた。こうした中で、中小企業の現預金の増加が指摘されている。バブル経済崩壊後、資金を有効活用できていない一面や危機に備えるという一面があった。それらに加えて、追い貸し・貸し渋り・貸しはがしを経験してきた中で、自己資金の重要性を認識したという一面もあったり、ただ積み上げているという一面もあったりするようだ。

その一方で、1990年代以降、景気が弱含む中、政府は度重なる補正予算の作成、経済政策を実施してきた。それに伴って国債発行額が増加、財政赤字が拡大し、家計や企業から政府への資金融通という構図が定着した。金利が低下する中で、利払い費負担が軽減されたことで、財政赤字への危機感が変わっていた。

2000年代になると、家計の貯蓄が減少し始めた。高齢化が進み、家計は貯蓄を取り崩して生活費にあてる側面が強まった。それに対して、企業は引き続き貯蓄超過主体として存在を高めてきた。また、2000年代には、海外現地法人の収益性も改善し、経常収支の内訳で、貿易黒字よりも第一次所得収支の黒字の方が大きくなり、貿易立国から投資立国への変化という側面もあった。

2010年代になると、企業の対外直接投資の増加ペースが一服、国内も各種の改革が奏功し、収益性を高めることができた。2000年代初めのようなBRICSの成長ペースも鈍化、国際関係の悪化などから、ビジネスリスクも注目されるようになり、チャイナプラス1など、中国からASEANなどへの生産拠点の移管、国内外で最適な生産・販売体制の構築など、企業の行動も変化した。そうした中で、企業の貯蓄超過の積み上がりペースは一服した。

4. 経常収支に映るビジネスの形

このように、貿易・経常収支の50年を振り返ることで、日本企業・家計や日本経済の構造変化を確認することができた。日本の経常黒字が維持されているということは、時代の変化の中で、悪戦苦闘しつつも、部分的に変化に適応してきたことを意味するのだろう。

貿易収支は黒字を縮小し、赤字になることも増えた。足元では、為替相場の変動に輸出が反応しにくくなっている一方で、輸入は資源価格や為替相場に引き続き大きく左右されている。また、サービス収支の赤字も、足元にかけて拡大している。デジタル化という課題に取り組むと、それがサービス収支の赤字につながる構図は当面変わりそうもない。以前はあまり注目されてこなかった第二次所得収支の赤字も拡大している。これらを相殺するのは、第一次所得収支の黒字のみになっている。

見方を変えると、これらは日本企業の海外での稼ぎ方の変化と言える。国内で生産して、海外に販売することで収益をあげるビジネスモデルがある。海外に投資して、海外で生産して、国内外で販売することで収益をあげるビジネスもある。モノの生産、サービスの生産、情報などの無形物の生産など、財やサービスなども異なる。そうした状態を経常収支からみると、貿易・サービス収支は、財やサービスのやり取りであるため、企業にとっては財やサービスの売上高に近い概念になる。それに対して、第一次所得収支は直接投資収益や証券投資収益であり、企業にとっては収益に近い概念となる。企業からみれば、海外に投資するといっても、資金を出すこと、経営に関与すること、海外現地企業に人材を派遣してともにビジネスを作り上げることなどさまざまな手法があり、そうしたビジネスモデルの相違が経常収支の変化にもつながってきた。

海外経済の構造も変化してきた中で、企業もまたビジネスを変えていく必要がある。日本の所得が伸び悩む一方で、海外の所得は増加してきたこともあり、観光などのサービス輸出はより容易になってきた。観光によって、輸出が難しいと思われていたサービスも輸出できるため、収益機会は増えている。また、サービスであるため、地域の雇用創出力も大きく、地域創生の文脈でも捉えることができる。

その一方で、デジタル化を進める上では、どうしてもサービスの支払が増加する傾向にある。ただし、デジタルサービスを使用する上では、家電製品などが必要になる。それについて、例えば、日本企業は半導体材料や半導体等製造装置の家電のサプライチェーンの上流で競争力を持っている。家計や企業にデジタルサービスを供給する文脈で、製品からサービスまでの供給網全体でみれば、日本企業の輸出が増える余地は大きい。サービスを海外から買っても、モノを海外に売るという構図といえる。

このように考えると、直接的にやり取りする財やサービスだけではなく、供給網全体で収益を拡大させるためには、どのような手法がありうるのかを考える必要がある。つまり、貿易収支だけではなく、サービス収支や第1次所得収支など経常収支全体で、企業のビジネスモデルがどのように位置づけられるのかを考えることも重要な視点だと考えられる。

足元でも、日本企業は大きな転換点に直面しているようだ。減速する中国経済、何か変わりそうな日本経済という構図に加えて、半導体など戦略物資を巡る経済安全保障の解釈の広がりなど、さらに企業を取り巻く外部環境が変化する可能性がある。ただし、変化はリスクとともに、成長に向けた千載一遇のチャンスでもある。過去を振り返えることが、そうしたヒントを考えるきっかけになるかもしれない。

参考文献

石井晋(2011)「国際収支不均衡と内需拡大政策」(小峰編(2011)第2部第3章)

伊藤修(2007)『日本の経済』中央公論新社

大石夏樹(2013)「貿易収支等の長期的推移から見た我が国経常収支の先行き」『経済のプリズム』(参議院)No.108、pp.1-13

外務省(1988)『外交青書』1988年版(第32号)

経済企画庁(1994)『経済白書(平成6年版)』

経済産業省(2019)『通商白書(令和元年版)』

神尾英克・森田泰子(2022)「1960年代末における国際収支に対する認識と金融政策:金融政策の転換前後における日本銀行の始点を中心に」『金融研究』(日本銀行)第41巻第2号pp.71-120.

小峰隆夫編(2011)『日本経済の記録-第2次石油危機への対応からバブル崩壊まで-』内閣府経済社会総合研究所

小峰隆夫・岡田恵子(2011)「超円高と産業空洞化」(小峰編(2011)第3部第6章)

近藤誠(2011)「日米貿易摩擦」(小峰編(2011)第1部第4章)

財務省「外為法の目的と変遷」

(https://www.mof.go.jp/policy/international_policy/gaitame_kawase/gaitame/hensen.html)

棚瀬順哉(2020)『国際収支の基礎・理論・諸問題』財経詳報社

内閣府(2007)『平成19年度 日本経済2007』

日本銀行百年史編集委員会編纂(1986)『日本銀行百年史第6巻』日本銀行

日本銀行(2022)「国際収支関連統計:項目別の計上方法」(https://www.boj.or.jp/statistics/outline/exp/exbpsm6.htm)

日本銀行国際収支統計研究会(2000)『入門 国際収支』東洋経済新報社

橋本寿朗(1995)『戦後の日本経済』岩波書店

松瀬澪奈、齋藤誠、森下謙太郎(2023)「国際収支統計からみたサービス取引のグローバル化」『日銀レビュー』2023-J-9

矢後和彦(2023)「経常収支調整の国際的文脈(1964~75年):OECDにおける「目標値」論争と日本の対応」『金融研究』(日本銀行)第42巻第2号pp.1-65

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.