原油・ガス市況(2024年3-4月):リアリティ・チェック

2024年4月3日執筆

要旨

- 過去4年間の混乱を経て、エネルギーにおける「経済・安全保障・環境」のバランスの重要性が再認識されている。脱炭素化の方向性は変わらずとも、ペースを調整する動きが出てきている。

- 生成AIの飛躍的な進歩とデータセンターの新設ラッシュは電力需要増加をもたらす。

- 石油需要に対する見通しには大きなばらつきがあるが、一時期の悲観論は後退しつつある。

- ロシア・ウクライナ戦争開始後、原油・ガスの供給不安が高まったが、貿易フローが入れ替わることで供給・価格は安定に向かった。しかし現在は、悪天候や地政学情勢悪化など、供給減少を招く事態が頻発しており、原油価格に上昇圧力を与えている。

3月が来ると、新型コロナウイルス(感染症)のパンデミックが世界を襲い、多くの都市がロックダウンに至ったあの春が思い出される。あれからの4年間は、エネルギー市場にとっても激動の日々だった。足元では天然ガスの価格はある程度落ち着きをみせているが、ブレント原油価格が1バレル90ドルと再び高騰の兆しを見せている。

今回はこれまでの推移を振り返ることで、現在の状況を再確認し、今後のマーケット展望へとつなげていきたい。

バランスが重要

コロナ禍に見舞われた2020-21年は、業務・会議・買い物等のオンライン化など人々の行動変容と、エネルギー転換を軸にした経済再生策で、「環境・脱炭素化」が一大ムーブメントとなった。一部では、石油需要のピークは既に過ぎたという予測すら聞かれ、欧州系エネルギー会社などの中には化石燃料の生産を抑制し、再生可能エネルギー事業に比重を移す動きもあった。ところがその後、インフレにより生活費危機が深刻化。2022年以降は2つの戦争が勃発して化石燃料価格は高騰した。また世界の分断も深まり、中国の新エネルギー関連製品(太陽光パネル、EV、電池等)の過剰生産・大量輸出が他国の産業を脅かしたこともあって、「経済」「エネルギー安全保障」、あるいは「S+3E」(Safety=安全性、安定供給=Energy Security・経済効率性=Efficiency・環境適合性=Environment)のバランスの重要性が再認識された。

財政難

各国は国を挙げてクリーンエネルギー産業の構築と外国依存低減を進めているが、主要国の多くは財政悪化の問題も抱えている。例えばドイツは昨年12月、新型コロナ対策の未使用分転用に違憲判決が下り、予算に大きな穴が開いたことで、EV補助金や農家へのディーゼル燃料補助金等を削減。前者はEV販売の減少を招き、後者はEUの農業・気候政策に対して不満を抱えていた農業従事者の怒りに火をつけた。米国では超党派インフラ法(2021)やインフレ抑制法(IRA、2022)を根拠とする財政支出でエネルギー転換関連の投資が活況を呈する一方、国防費・社会保障・利払い費等も含めた歳出拡大で連邦債務が膨らみ、今後悪化の一途をたどるとして、米議会予算局は警鐘を鳴らしている。日本でも2024年度予算は2年連続で110兆円を超え、物価高対策として実施されていた電気・ガス代の負担軽減措置は5月で終了する。

中国は2024年3月の全人代でも「5%前後」の成長率目標を維持したが、不動産危機の深まりとともに、深刻な債務問題にもあらためて焦点が当たっている。資産価値低下・失業増による需要不足の中で、供給側の「新産業」振興が強調されたことで、さらにデフレや通商紛争を招く可能性があるとの懸念も生んでいる。

理想と現実

さて、2023年の世界のエネルギー関連のCO2排出量は4億1,000万トンと、減少するどころか、前年比で1.1%増加した(出所:IEA)。2023年の世界平均気温は観測史上最高で、産業革命前の基準値より1.45℃高く、パリ協定の「1.5℃」の閾値が迫る(出所:WMO)。 気候変動への危機感が強まる中、2023年末のCOP28(於:ドバイ)は、気候目標達成に向け、「化石燃料からの脱却」を掲げて閉幕。各国・企業は真剣に温室効果ガスの排出削減やエネルギー転換に取り組んでおり、その方向性は変わらない。しかし、上述のマクロ環境の変化、あるいは、エネルギー転換に向けた事業に取り組んできた経験から、現実的な課題も見えてきている。

リアリティ・チェック

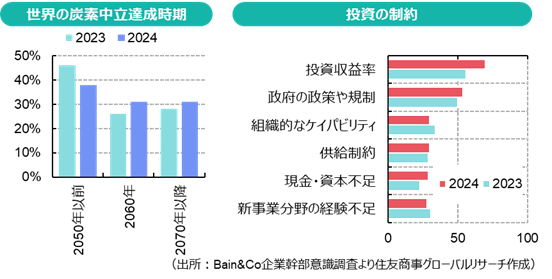

米大手コンサル企業Bain & Companyは、エネルギー業界会合「CERAWeek」(於:ヒューストン、3/18~22)を前に、エネルギー・資源企業幹部600人超を対象に行ったアンケート調査結果を「Reality Check」と題して公表した。その一部を紹介する。まず、世界が2050年までに炭素中立を達成するとの回答は、1年前の46%から38%に減少した。企業はエネルギー移行を志向する成長産業への意欲を弱めていないが、適切な投資リターンの確保に苦慮。また経済的・地政学的に分断する世界において、エネルギー転換の進捗は地域格差が生じており、エネルギー転換は当初期待されたペースでは進まないとの見方が増えてきている。

投資実行の上では、投資収益率、あるいは適切なリターンが得られるだけの価格を顧客が支払ってくれるか/財政支援が受けられるか、が重要―この点を投資の制約と答えた企業幹部が7割に上る。Bainは、高金利もプロジェクトのコストに大きく影響しているとの見解を述べている。政策面や安価な天然ガスの入手可能性から、有望な投資先は「北米」との回答が多い一方、米国のインフレ抑制法(IRA)の補助金へのアクセスが難しい、5~10年後もこの政策が続くかわからない、という見方も少なからずある。逆にいえば、政策の不確実性が減れば、エネルギー転換への投資はしやすくなる。また、2030年までに人工知能(AI、生成AIを含む)やデジタル技術が自社のビジネスに大きな影響を及ぼすという回答は2023年の56%から2024年は65%に増加している。

人工知能(AI)と天然ガス

CERAWeekでも、「世界は低価格で安定・信頼性のあるエネルギーが必要」「新興途上国は高価なエネルギー転換技術のコストを負えない。従来の燃料も再エネも両方必要。石油・ガスの需要はまだ伸びる」「CCS・水素等脱炭素化技術の重要性と課題」といった話が多く出たようだ。

生成AI技術の飛躍的な進歩と、データセンターの新設ラッシュによる、電力需要の見通しの変化は、やはり2024年のホットトピックスだろう。これまで先進国では省エネ技術などにより電力需要の伸びが抑制されていたが、データ量・電力消費量が多いAI関連は電力需要の見通しを一変している。国際エネルギー機関(IEA)は1月、2026年までの電力需給予測(Electricity 2024)において、世界のデータセンターによる電力消費量は、導入ペース・効率改善度合い・AIや暗号通貨の動向次第で予測は困難だとしながらも、2022年の460TWhに対し、2026年時点で620~1,050TWh超(ベースケース800TWh)に達すると推定。2022~2026年の需要増加幅を160~590TWh増と読み替えると、最大で「ドイツ1国の消費量分」の増加となり、1,000TWh超の消費量とは「日本の消費量に相当」する規模になると述べた。データセンターには膨大かつ24時間365日の電力供給が必要となるため、米国ではIT産業による原子力活用の取り組みもあるが、当面は天然ガスの需要が伸びると予想されている。

世界的にも、天然ガス需要は堅調な伸びを見込む声が多い。米国が1月下旬、新規LNG輸出プロジェクトの承認停止を発表すると、そのわずか1か月後にカタールがさらなるLNG輸出能力増強計画を公表。アジア・欧州の需要取り込みを図る狙いだという。石油生産能力増強計画を凍結したサウジアラビアも、天然ガスは2030年までに2021年比6割以上の増産を計画している(国内の石油発電をガスにシフトすれば、原油を輸出に回せるとも述べている)。米国のLNG輸出承認停止は大きな機会損失をもたらし、信頼できる輸出国としての評判を損ねるとして国内外から反発を生んだが、グランホルム・米エネルギー長官はCERAWeekで「(承認停止は)来年の今頃にはとっくに解除されているだろう」と語っている。

他方、米国はIRAに基づきEV購入者に税額控除を導入しているが、2024年から要件を厳格化し、対象車両を削減。選択肢の少なさ、コスト、充電の問題等もあってEV販売が鈍り、ハイブリッド車が見直されているという。米環境保護局(EPA)が3月20日に公表した2027~32年の自動車排ガス規制の最終案は「米国史上、最も厳しい排出規制」で、新車販売台数に占めるEV比率を2023年の約7.6%から2032年には35~56%と大幅に引き上げる内容となったが、新規則はEV導入ペースを素案より緩め、バッテリーEV(BEV)だけでなくプラグインハイブリッド(PHEV)やハイブリッド車(HEV)との組み合わせも可能とするなどの修正を加えた。

こうした変化はいまのところ、エネルギー市場よりも、株式市場に如実に反映している。自動車メーカーが相次ぎEV生産計画を修正するなか、テスラの株価は2024年第1四半期に約30%の下落。また、AIブームで半導体大手NVIDIAの株価高騰が注目を集める中、米国で発電所を所有・運営する企業の株価も歩調を合わせて上昇している。

こうした状況下、化石燃料の需給予測も現実回帰が求められ始めている。

3月20日、米上院エネルギー天然資源委員会・バラッソ議員、下院エネルギー商業委員会・ロジャース委員長(いずれも共和党)が連名で国際エネルギー機関(IEA)のビロル事務局長に書簡を送付した。IEAのエネルギー需要予測はほかの多くの予測(Shell、BP、EIA/米エネルギー情報局、IEEJ/日本のエネルギー経済研究所、OPEC)と大きく異なり、IEAが中立性を欠いて「エネルギー転換の応援団」となって本来の組織目標であるエネルギー安全保障を損なっているとした上で、特定政党に悪用されていないか、IEAの予測だけがほかの多くの機関とは異なり中立シナリオを採用しないのはなぜか、化石燃料投資を抑制したら不足と価格高騰を招くのではないか、分析全体が一定のGDPを前提にしているのにシナリオで極端に異なる結果となり、それで同じGDPになりうるのか、といった厳しい質問を投げかけた。

翌21日、ビロル事務局長は英FT紙に寄稿。エネルギー政策や気候政策に対する不確実性は高まっているが、太陽光・風力・EV等の技術が化石燃料を代替しつつあるのはクリーンエネルギー技術のコスト競争力の高まり・技術革新・変動の大きい化石燃料へのエクスポージャー削減による安全保障強化という要因もあるとした上で、ネットゼロへの道のりは険しくとも、エネルギーの未来はクリーンエネルギーにあることは明らかだと述べている。

マーケット展望

ブレント原油相場は4月に入り、1バレル90ドルを超えた。年初来17%高、2023年10月以来の高値をつけている。

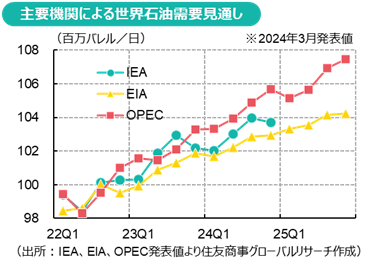

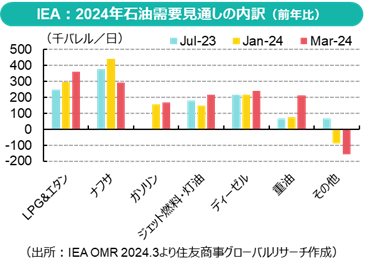

2023年以降、化石燃料需要のピークアウトを予想するIEAと、需要の持続的増加を見込むOPECとの見通しが極端に乖離した。2024年の石油需要について、OPECは予測を開始した23年7月以降、一貫して「前年比日量225万バレル増」と予想。IEAの予測はこれをはるかに下回るが、2023年10月時点の「前年比88万バレル増」の予測から直近で「同143万バレル増」まで引き上げている。IEAは昨年、輸送用石油需要のピークアウトを予想していたが、2024年のガソリン需要は「ゼロ成長」からプラス成長の見通しに修正し、3月はフーシ派の紅海での商船攻撃による迂回輸送の増加などを理由に、船舶燃料の需要予測を引き上げた。現状を反映したものだが、「脱石油」に偏りすぎた予測を修正しているようでもある。とはいえ、中国が景気浮揚のための大型財政政策を打つ様子はなく、先進国が多額の石油補助金を出す財政余力も乏しいため、OPECの予測は強気すぎるように思われる。 米国では今夏までにガソリン小売価格が1ガロン4ドルに達するとの予測も出ており、高価格による消費抑制や、バイデン政権による政策対応が注目点となる。

供給側では、ロシア・ウクライナ戦争が勃発した2022年初頭、IEAやEIAはロシアの石油供給が日量300万バレル(世界供給の約3%)失われる可能性があると述べ、原油価格はパニック的に上昇した。しかし結局は、貿易フローが大きく入れ替わり、供給量自体はある程度保たれたことで、価格は安定に向かった。このため、ガザ紛争が起き、フーシ派が紅海で商船攻撃を始めてからも、市場は闇雲に先物買いに走るより、供給混乱が生じる範囲を見極めようとしていた。しかし2024年は「フロー変化」でなく「供給減少」を示唆する報道が相次ぐ。米国の1月の悪天候による減産は、週次報告ベースで推定されていたものよりずっと大きかった。西側の対ロ制裁強化でインド・中国・トルコ等もロシアとの取引を減らしつつある。ロシアはウクライナによる石油施設攻撃で日量50万バレル程度の精製能力を喪失したとの推定があり、3月から半年間、ガソリン禁輸措置を再導入している。ロシアはこれまでOPECプラスの協調減産であいまいな供給「削減」を誓約していたが、精製・輸出に制約が生じたためか、4~6月期は徐々に「輸出」削減から「生産」削減にシフトすると明確化している。そして足元では、4月1日に在シリアのイラン大使館が攻撃され、革命防衛隊幹部が死亡したことで、イランがイスラエルに報復を宣言するなど、中東情勢の緊迫感が急速に高まっている。足元の価格上昇は、リスクプレミアムを織り込む動きとみられる。

天然ガスは足元、供給過剰で、価格は低迷している。在庫水準は欧米とも高く、10月までの在庫補充期の早いタイミングで貯蔵容量の上限に近づくという懸念すらあり、今のところ、先高観はあまり高まっていない。他方で、3月にロシアがウクライナの電力インフラやガス貯蔵施設を攻撃したとの報道を受け、欧州ガス価格はボトムからは反発している。2024年中は世界のLNG供給量は伸び悩む一方、ガス需要は拡大見込みであるため、安値圏では新興国などの着実な買いが入り、相場を下支えするとみられる。今後、IEAの「2030年までにガス需要もピーク」の予測にも修正が入るか注目したい。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年5月25日(月)

『NIKKEI Mobility』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月25日(月)

『Quick Knowledge 特設サイト』に、当社チーフエコノミスト 鈴木 将之のQuick月次調査・外為5月レビューが掲載されました。 - 2026年5月18日(月)

財務総合政策研究所にて、当社チーフマーケットアナリスト 鈴木 直美が講演しました。 - 2026年5月18日(月)

『日刊産業新聞』に、当社社長 横濱 雅彦のコラムが掲載されました。 - 2026年5月14日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.