米利下げの行き先は依然不透明

概要

- 米国経済は、これまでのところ底堅く推移している。ただし、物価高騰の痛みなどから、個人消費には変調が見られ始めている。また、雇用環境も軟化しており、連邦準備理事会(FRB)も、物価の安定とともに雇用の最大化にも目配りしなければならなくなっている。底堅さの程度にも、変化が見られつつある。

- FRBは7月の連邦公開市場委員会(FOMC)で、政策金利の据え置きを決定した。パウエルFRB議長は記者会見で、見通しに沿って経済・物価・雇用が推移すれば、9月に利下げ開始の可能性もありうるという認識を示した。

- 利下げに向かうFRBに対して、利上げを実施した日本銀行という構図から、会合後に金融市場の値動きが大きくなった。米国利下げと日本利上げの構図の先行きについてコンセンサスが形成されるまで、金融市場で値動きが大きくなるリスクは残存し続けることになりそうだ。先行きについて、景気は緩やかな回復を続け、米国経済は軟着陸する見通しだ。しかし、11月の大統領選を控える中で、これまでの政策の継続か、あるいは巻き戻しになるのかによって、ビジネス環境が大きく変わり得るため、引き続き情勢分析とともに、新政権の政策に向けた備えもまた重要になっている。

1. 先行き減速の見通し

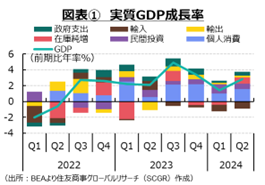

米国経済は、底堅く推移している。2024年Q2の実質GDP成長率(前期比年率+2.8%)は、8四半期連続のプラス成長となり、Q1(+1.4%)から加速した(図表①)。これまで個人消費や企業設備投資など内需が底堅さを示したように見えたものの、足元では風向きが変わりつつあるようだ。

米国経済は、底堅く推移している。2024年Q2の実質GDP成長率(前期比年率+2.8%)は、8四半期連続のプラス成長となり、Q1(+1.4%)から加速した(図表①)。これまで個人消費や企業設備投資など内需が底堅さを示したように見えたものの、足元では風向きが変わりつつあるようだ。

実際、連邦準備理事会(FRB)『地区連銀経済報告(ベージュブック)』によると、足元の経済活動は「わずか、または緩慢に拡大した」と総括された。先行きについても、「成長が鈍化する」という見通しが示された。これまで底堅さを維持してきた米国経済は、2022年3月の利上げ開始から2年以上経って、ようやく「成長が鈍化する」見通しという段階に到達した。

特に目立ったのは、個人消費の変調だ。物価高騰の痛みなどから、消費者は価格上昇に敏感になっており、購入を必需品に絞ったり、より安いものを求めて店舗をはしごしたりするケースもあるという報告もあった。コロナ禍後には、感染対策の中で消費活動が自粛されたことで増加した貯蓄や、経済対策によって分配された給付金などから積み上がった過剰貯蓄も、低中所得者層を中心にほぼ使い果たされている。物価高騰の中で消費を維持するために、クレジットカードが利用されてきたものの、足元では延滞率も上昇しており、その消費下支え余地も限られている。

そうした中で、小売店は、販売価格へのコスト転嫁が難しくなっていると認識するようになったり、米マクドナルドの5ドルセットが象徴的なように、消費喚起のために割引販売などを行ったりしている。このため、物価上昇圧力は徐々に低下している。実際、2024年初めに拡大していた物価上昇率は、再び縮小に転じた。

注目されていた7月31日のFOMCでは、市場予想通りに8会合連続での政策金利の据え置きが決まった。FOMC声明文では、物価上昇率は高止まりしているものの、2%目標に向けてさらにいくらかの進展("some further progress")があったことが指摘された。また、雇用環境についても軟化しており、失業率が上昇していると、評価が下方修正された。そのため、「委員会は二大責務の両方のリスクに注意を払う」と、物価上昇のみに注力できた環境から、物価とともに雇用にも警戒せざるを得ない状態に変化している。ただし、「今後入手する経済指標、変化する見通し、リスクバランス」の3点を注意深く評価することに加えて、「物価上昇率が2%目標に持続的に向かうと大いに確信するまで利下げを適切とは想定していない」ことを引き続き声明文に記載するなど、FRBは慎重な姿勢も崩せないでいる。

パウエルFRB議長は記者会見で、「9月の利下げ開始もありうる」、「次回の会合で政策金利を変更できるという確信が高まっている」と述べた。このため、市場では、9月の利下げ開始が織り込まれている。6月時点のFOMC参加者の経済見通し(SEP)では、年内の利下げは1回という見方だったものの、市場ではそれ以上の利下げ回数も予想されている。雇用と物価は転換点を迎えている中で、これまでの想定通りに米国経済が軟着陸できるか否かが注目される。

2. 足元の経済環境

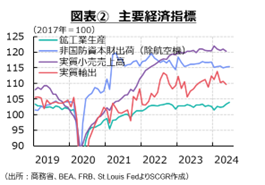

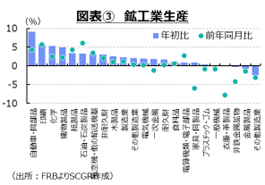

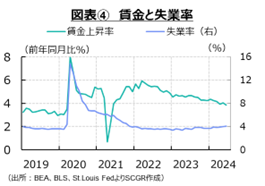

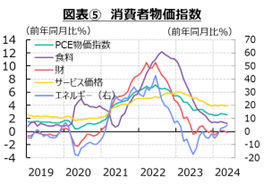

ここでは、個別の経済指標の動向を確認しておく(図表②、③、④、⑤)。

個人消費は、緩やかに増加している。需要側の5月の実質個人消費支出(+0.3%)は、2か月ぶりに増加した。サービス(+0.1%)が9か月連続で増加し、底堅さを見せた中で、財(+0.6%)が2か月ぶりに増加した。供給側の小売売上高は5月の横ばい(+0.0%)を含めて2か月連続で増加したものの、一服感が強まっている。賃金上昇の一方で、物価上昇率は鈍化してきたとはいえ依然として高い上、これまで失われた購買力が回復したとは言いがたい。前述のように、過剰貯蓄も減少し、クレジットカード延滞率も上昇しており、所得の下支え役は力を失いつつある。こうした中では消費者マインドもさえないため、個人消費には変化の兆しが見えている。先行きの個人消費も、購買力の回復を背景に緩やかに増加すると期待される。しかし、物価高騰の痛みが当面残るため、下押し圧力がかかりやすい点には注意が必要だろう。

設備投資は、足踏みしている。5月の非国防資本財(除く航空機)出荷(前月比▲0.6%)は、2か月ぶりに減少した。資材価格や金利などの上昇から、投資の採算性が悪化しており、設備投資は横ばい圏を推移している。また、設備稼働率(78.8%)も持ち直しつつあるものの、設備不足感は必ずしも強くないこともある。一方で、GDP統計をみると、企業設備投資のうち機械設備は2024年Q2に前期比年率+11.6%と大きく伸びた。しかし、これは2023年後半に減少していた反動とみられる。実際、2023年Q3(▲4.4%)とQ4(▲1.1%)は2四半期連続で減少しており、2024年Q1(+1.6%)に持ち直しに転じたものの、2023年後半の減少分を回復できていなかった。そのため、2024年Q2野伸び率は見た目ほど力強さがないと言える。先行きについて、非国防資本財(除く航空機)受注(▲0.6%)は2か月ぶりに減少したものの、ならしてみれば横ばいで推移している。そのため、今後の設備投資も力強さを欠いたままになりそうだ。

設備投資は、足踏みしている。5月の非国防資本財(除く航空機)出荷(前月比▲0.6%)は、2か月ぶりに減少した。資材価格や金利などの上昇から、投資の採算性が悪化しており、設備投資は横ばい圏を推移している。また、設備稼働率(78.8%)も持ち直しつつあるものの、設備不足感は必ずしも強くないこともある。一方で、GDP統計をみると、企業設備投資のうち機械設備は2024年Q2に前期比年率+11.6%と大きく伸びた。しかし、これは2023年後半に減少していた反動とみられる。実際、2023年Q3(▲4.4%)とQ4(▲1.1%)は2四半期連続で減少しており、2024年Q1(+1.6%)に持ち直しに転じたものの、2023年後半の減少分を回復できていなかった。そのため、2024年Q2野伸び率は見た目ほど力強さがないと言える。先行きについて、非国防資本財(除く航空機)受注(▲0.6%)は2か月ぶりに減少したものの、ならしてみれば横ばいで推移している。そのため、今後の設備投資も力強さを欠いたままになりそうだ。

輸出は、緩やかに持ち直している。5月の実質輸出(前月比▲0.9%)は、2か月ぶりに減少した。前月比で増減を繰り返しており、足元ではまだ2023年秋の水準まで回復できていない。欧州や中国など、海外需要も力強さを欠いているためだ。また、中国向け名目輸出(前年同月比+3.4%)は3か月ぶりのプラスになったものの、対中国規制の強化などから、2023年頃から精彩を欠いた状態が続いている。補助金などによって競争環境が歪められていることなどから、ほとんど輸入されていない中国製EVに100%の追加関税を課す方針が発表された。これは、中国に対して厳しい姿勢を示す象徴的な対応策と言える。また、トランプ前大統領も、対中関税をさらに強化する意向を示している。そのため、大統領選で共和党、民主党のいずれの候補が勝利したとしても、対中国の姿勢は厳しいものになるだろう。先行きの輸出は、海外景気の先行き不透明感から需要の弱含みが予想されること、また、足元から2025年以降の新政権の下でも対中国規制の強化が想定されることなどから、当面緩やかな回復にとどまるだろう。

生産は、持ち直している。6月の鉱工業生産指数(前月比+0.6%)は3か月連続で増加した。内訳をみると、製造業(+0.4%)が2か月連続のプラスだった。鉱業(+0.3%)は2か月ぶりに増加、公益事業(+2.8%)は3か月連続の増加だった。

その製造業のうち耐久財製造業はおおむね横ばいだった。自動車(+1.6%)が3か月ぶりに増加、電気機械(+1.5%)が2か月連続で増加、航空機・その他輸送機械(+1.3%)は4か月連続で増加しており、機械類の生産が増加した一方で、金属製品(▲1.3%)と一次金属(▲1.0%)は2か月ぶりに減少したため、耐久財製造業全体としては横ばいにとどまった。また、非耐久財製造業(+0.8%)は2か月連続で増加し、製造業の生産を押し上げていた。内訳をみると、食料品(+0.4%)や織物製品(+1.5%)、化学工業(+1.2%)、石油・石炭製品(+0.5%)が2か月連続で増加した。印刷(+2.6%)や衣服・革製品、紙製品(それぞれ+1.5%)は2か月ぶりに増加した。プラスチック製品(▲0.4%)が2か月連続の減産となったものの、非耐久財製造業の主要な産業は総じて増加した。年初からみると、多くの産業の生産水準を高めている。

ただし、足元では、懸念材料もある。例えば、7月の米供給管理協会(ISM)製造業購買担当者景気指数(PMI、46.8)は4か月連続で好不調の境目となる50を下回った。5月の製造業受注残(前月比+0.2%)が増加基調を維持しているものの、生産活動は今後力強さに欠けるのかもしれない。こうした点を踏まえると、先行きの生産について、受注残が下支えになると期待されるものの、国内外の需要の弱さが下押し圧力になりやすいだろう。

雇用は、回復している。6月の非農業部門雇用者数(前月比20.6万人増)は、底堅く推移した。3か月移動平均は17.7万人増となり、11月(19.8万人増)以来の20万人割れとなった。増加しているものの、そのペースは鈍くなってきたようだ。雇用者数の内訳をみると、6月には製造業(▲0.8万人)が3か月ぶりに減少、小売業(▲0.9万人)が7か月に減少、専門・ビジネスサービス業(▲1.7万人)が2か月ぶりに減少した一方で、教育・ヘルスケア(8.2万人増)や建設業(2.7万人増)、卸売業(1.4万人増)などが増加した。サービス業を中心に雇用創出が進んでいる一方で、一部の産業には一服感も見られつつある。コロナ禍後の一時の人手不足は解消されており、より高い賃金やよい良い労働環境を求めて転職するような動きも落ち着きつつある。実際、失業率(4.1%)は2023年11月~2024年1月(3.7%)を直近ボトムにして上昇し、2か月連続で4%台となるなど、雇用環境には変化の兆しが見えている。

また、6月の平均時給(前年同月比+3.9%)も5月(+4.1%)から上昇率を縮小させた。平均時給の伸び率は2022年の5%台、2023年上半期の4%台後半、2023年下半期の4%台前半と縮小し、2024年Q2には平均+3.9%となった。米国経済が軟着陸することがメインシナリオになっている中で、先行きの雇用・所得環境が大きく崩れることは想定しがたく、緩やかに落ち着いていくと期待される。

物価上昇率は、高止まりしている。5月の個人消費支出(PCE)物価指数(前年同月比+2.6%)は小幅に縮小した。年始の上昇率の拡大は、一時的な動きという見方が広がりつつある。また、6月の消費者物価指数(CPI)では、足元の方向性を表す前月比▲0.1%と、2020年5月以来、約4年ぶりのマイナスになったことが注目された。なぜなら、物価上昇の一服を示唆するかもしれないためだ。もちろん、単月のみでは判断しがたいため、来月以降の動向を踏まえて、物価の基調を判断することが重要だ。先行きについて、家賃やサービス価格の上昇が、財価格に比べると長引く傾向があることを踏まえると、物価上昇率は当面、2%を上回ったままだろう。ただし、物価上昇率は縮小傾向にあるものの、2%にどの時点で到達し、その前後で安定するのかはまだ見通すことが難しいため、金融政策に不確実さをもたらすことになる。

物価上昇率は、高止まりしている。5月の個人消費支出(PCE)物価指数(前年同月比+2.6%)は小幅に縮小した。年始の上昇率の拡大は、一時的な動きという見方が広がりつつある。また、6月の消費者物価指数(CPI)では、足元の方向性を表す前月比▲0.1%と、2020年5月以来、約4年ぶりのマイナスになったことが注目された。なぜなら、物価上昇の一服を示唆するかもしれないためだ。もちろん、単月のみでは判断しがたいため、来月以降の動向を踏まえて、物価の基調を判断することが重要だ。先行きについて、家賃やサービス価格の上昇が、財価格に比べると長引く傾向があることを踏まえると、物価上昇率は当面、2%を上回ったままだろう。ただし、物価上昇率は縮小傾向にあるものの、2%にどの時点で到達し、その前後で安定するのかはまだ見通すことが難しいため、金融政策に不確実さをもたらすことになる。

3. 米利下げの先行きは依然不透明

FRBは9月に利下げを開始する公算が大きくなっている。その一方で、日本銀行は7月末に追加利上げを実施した。日銀の利上げといっても、政策金利をゼロ~0.1%程度から0.25%へと、小幅な引き上げにすぎない。日銀が示唆したように、年内にもう1回利上げを実施したとしても、0.25%程度の引き上げならば、合計0.5%となる計算だ。それに対して、FRBの9月利下げ後、大統領選を控えた11月の追加利下げは難しいとみられるため、次は12月になる可能性が高いだろう。仮に、9月、12月にそれぞれ0.25%の利下げが実施されたとすると、年内の利下げ幅は合計0.5%になる。年内0.5%程度の利上げを行う日銀と、0.5%の利下げを行うFRBという構図であれば、日米の政策金利差は1%程度縮小することになる。日米金利差が縮小方向にあることが改めて認識されたものの、それほどの劇的な変化ではない。

しかし、金融市場は大きく反応した(図表⑥)。7月30日に1ドル=154円90銭前後で推移していた対ドルの円相場は、31日に149円台後半まで、5円超も円高・ドル安になった。31日のFOMCを受けて、8月1日の東京市場で円相場は148円半ばまで円高・ドル安方向に振れた。また、日経平均株価も7月31日の前日比575円87銭高から、8月1日には前日比975円49銭安へ転じるなど、値動きが大きくなっている。米国の利下げ局面において、最終的にどこまで政策金利が引き下げられるのか、また、日本の利上げ局面において、最終的にどこまで政策金利が引き上げられるのか、についての不透明感は足元では拭い切れていない。そのため、それらのコンセンサスが市場で形成されるまで、金融市場で値動きが大きくなるリスクは残存し続けることになりそうだ。

しかし、金融市場は大きく反応した(図表⑥)。7月30日に1ドル=154円90銭前後で推移していた対ドルの円相場は、31日に149円台後半まで、5円超も円高・ドル安になった。31日のFOMCを受けて、8月1日の東京市場で円相場は148円半ばまで円高・ドル安方向に振れた。また、日経平均株価も7月31日の前日比575円87銭高から、8月1日には前日比975円49銭安へ転じるなど、値動きが大きくなっている。米国の利下げ局面において、最終的にどこまで政策金利が引き下げられるのか、また、日本の利上げ局面において、最終的にどこまで政策金利が引き上げられるのか、についての不透明感は足元では拭い切れていない。そのため、それらのコンセンサスが市場で形成されるまで、金融市場で値動きが大きくなるリスクは残存し続けることになりそうだ。

先行きについて、景気は緩やかな回復を続け、米国経済は軟着陸する見通しだ。ただし、米中対立激化に伴うリスクに加えて、商業不動産では債務不履行も増加しつつあると指摘されており、金融市場の混乱リスクには注意が必要だ。コロナ禍後には、地銀の経営破綻などが度々あったものの、金融システムに悪影響が波及することを防ぐことができた。米金融機関の健全性は、FRBが実施したストレステストなどによって示されているものの、思わぬリスクが生じることへの警戒感は欠かせない。

また、11月に控える大統領選・議会選も注目される。大統領が誰であっても対中規制が強化されると予想されるのに対して、その他の政策は大きく異なる可能性がある。そのため、これまでの政策の継続か、あるいは巻き戻しになるのかによって、ビジネス環境が大きく変わり得るため、注意深く情勢を分析した上で、新政権の政策に向けた備えもまた重要になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.