【日本経済】追加利上げの前の追加関税

調査レポート

概要

- 日本経済は、足踏みが一部に残る中で、緩やかに回復してきた。この状態に、米国の関税政策などが今後、影響を及ぼしていくことになる。

- 足元にかけて下振れリスクが大きくなっている。2025年の名目賃金上昇率も比較的高めとなり、実質賃金がプラスを維持できれば、個人消費も持ち直すだろう。ところが、米国の関税措置などによって、輸出が減速するなど国内景気が弱含む恐れがある。そうなれば、経済・物価が日銀の見通しから下振れて、利上げも先送りされる可能性がある。

- 現在は、米国の関税政策が注目を集めているものの、それ以外の変化も見逃してはならない。例えば、日銀の利上げにともなって、資本コストが上昇している。それに対して、世界経済の成長ペースの鈍化に伴い収益性が低下している中で、米国の関税政策を含めて地政学的リスクが高まっており、リスクプレミアムも上昇している。こうした状況が、当初の想定以上の事業投資リスクをもたらし、それが日本経済の下振れリスクを大きくしていることにも注意が必要だろう。

1.追加利上げの前の追加関税

日本経済は、足踏みが一部に残る中で、緩やかに回復してきた。2024年Q4の実質GDP成長率(前期比+0.6%、前期比年率+2.2%)は、3四半期連続のプラス成長になった。前期比+0.6%の内訳を見ると、内需の寄与度が▲0.2ptだった一方で外需は+0.7ptであり、外需主導の成長だった。個人消費(前期比+0.0%)が横ばいにとどまったのに対して、在庫の取り崩し(寄与度▲0.3pt)の影響が大きく、内需(寄与度は▲0.2pt)は、経済成長を押し下げた。それに対して、輸出(前期比+1.0%)が増加し、GDPから控除される輸入(▲2.1%)が減少したことで、外需(寄与度+0.7pt)が経済成長を押し上げた。特に、GDP最大の押し上げ要因が、輸入の減少(寄与度+0.5pt)だったことが特徴的だった。

期待を集める賃上げについて、2025年度の春季労使交渉による賃上げ率は5.37%(第4回回答集計)と、2024年度を上回っている。これは、今後の景気回復の下支えになると期待されている。実際、4月の「月例経済報告」(内閣府)でも、先行きについて「雇用・所得環境の改善や各種政策の効果が緩やかな回復を支えることが期待される」と、雇用・所得環境が引き続き改善していくことが、緩やかな景気回復の前提になっている。このように、緩やかな回復、賃上げを含めた雇用・所得環境の改善が足元までの状況だった。この状態に、米国の関税政策などが影響を及ぼしていくことになる。

先行きの景気において、下振れリスクが大きくなっている。日銀の追加利上げが意識されてきた中で、米国の相互関税が4月2日に発表され、市場の関心は利上げどころではなくなってしまった。しかし、日銀は引き続き、金融政策は経済・物価動向次第で決まるという姿勢を維持しており、追加利上げがなくなったわけではない。物価上昇率が高く、経済・雇用環境が底堅い状況ならば、利上げしない理由はない。

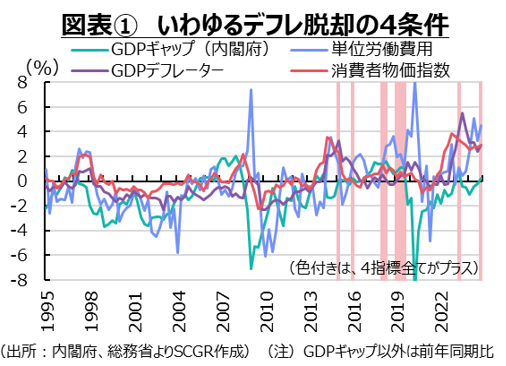

また、足元にかけて消費者物価指数が3年連続で2%超の上昇率であり、デフレ脱却に近づいていることも、利上げ判断を後押ししているだろう。内閣府推計のGDPギャップ(24年Q4+0.2%)は6四半期ぶりにプラスに転じたことで、いわゆる「デフレ脱却の4条件」は2023年Q2以来、6四半期ぶりに満たされた(図表①)。もちろん、デフレ脱却宣言では、「再び後戻りしない」という状況を把握することも重視されている。その時に、消費者物価指数やGDPデフレーターなどの物価の基調に加えて、例えばGDPギャップや単位労働費用などの物価変動要因などの「背景を総合的に慎重に判断する」と説明されている。そのため、今後もこうした状況が続くと見込まれれば、デフレ脱却に近づく。

しかし、そうした見方を力強く支持することが難しい状況であることも事実だ。足元では、程度の差こそあれ、米国関税政策が世界や日本経済に下押し圧力をかけることが確実視されているからだ。言い換えれば、米国の関税政策などが日本経済や物価に及ぼす影響が軽微と判断されれば、日銀は利上げを判断する可能性がある。もちろん、米国の関税政策の影響が大きければ、利上げ判断は先送りされるに違いない。米国の関税政策自体と、その影響が読み切れない状況では、その手がかりを巡って、円相場を含めて金融市場の変動が大きい状態が続くだろう。

2.足元の経済環境:緩やかな回復

ここでは、今後を見通す上で、個別の経済指標から日本経済の足元の状況を確認しておく。

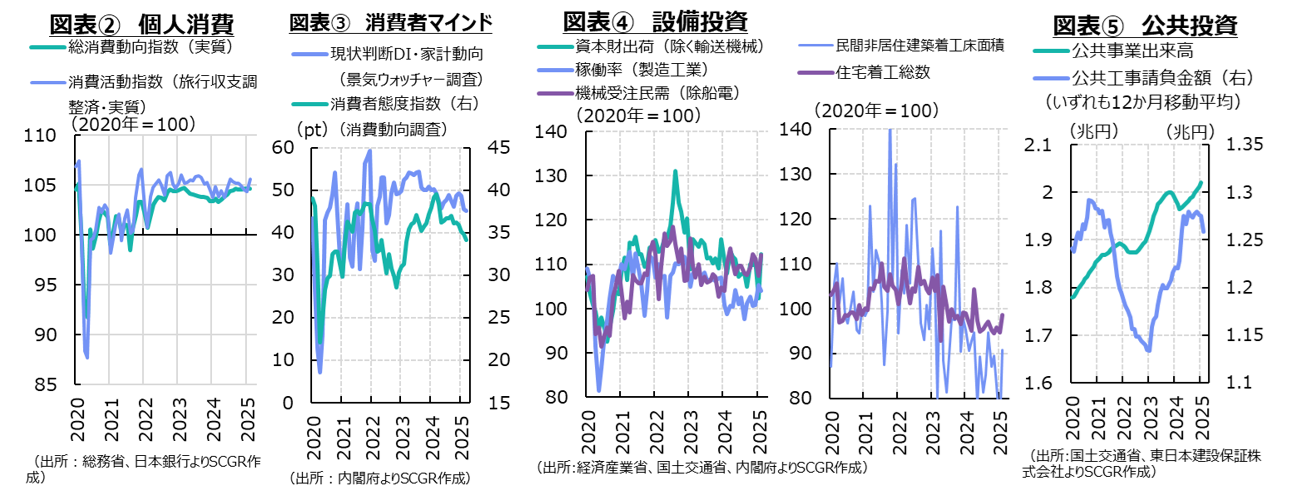

個人消費は、緩やかに持ち直している(図表②)。2月の実質総消費動向指数(前月比+0.1%)は4か月連続でプラスだった。ならしてみれば、2024年4月以降、実質総消費動向指数は緩やかに上昇してきた。しかし、2024年11月~2025年1月は、物価高騰や悪天候が個人消費の重荷となり、実質総消費動向指数(ゼロ%)は横ばいにとどまった。

先行きについて、物価上昇率の高止まりが続く中で、2025年度の春闘の結果を示唆するように、今後の賃上げが個人消費の下支えになると期待される。その一方で、米国の関税措置に伴う景気悪化が下押し圧力になると懸念される。また、3月までの統計では米やキャベツなどの食品価格の上昇が目立っており、物価上昇の痛みが認識されやすい状態が続いている。購買頻度が高く、日ごろ目にする機会が多い品目の価格上昇によって、消費者の節約志向も高まっている。実際、消費者マインドは低下している(図表③)。このように、下押し圧力が働きやすいため、個人消費は緩やかな持ち直しが期待されるものの、やや弱めの動きとなるだろう。

設備投資は、持ち直しの動きがみられる(図表④)。2月の資本財(除く輸送機械)出荷(前月比+9.8%)は2か月ぶりに増加し、約1年ぶりの高水準になった。1月(▲7.9%)の低下幅を2月単月で回復することができた。

日銀「短観」(2025年3月調査)によると、生産・営業用設備判断DI(「過剰」ー「不足」の回答割合、全規模)は製造業で+1で過剰気味であったのに対して非製造業では▲4で不足気味だった。先行きは製造業でゼロ、非製造業で▲5と予想されており、製造業では過剰感がなくなり、非製造業では不足感が強まる見通しだ。また、2025年度の設備投資計画(除く土地投資額)は製造業で前年度比+4.1%、非製造業で+0.3%だった。特に、ソフトウェア投資や研究開発投資が増加する見通しになっているのに対して、構築物などへの投資は引き続き弱い動きと予想されている。

先行きについて、緩やかに持ち直すと期待されるものの、下振れリスクが大きい。2月の民需(除く電力・船舶)の機械受注額(前月比+4.3%)は3か月ぶりに増加した。ただし、2025年Q1(前期比▲2.2%)は2四半期ぶりのマイナスの見通しだ。また、米関税政策を巡る不確実性も高まっており、企業は設備投資に慎重な姿勢になりそうだ。一方で、関税措置などを踏まえて、対米投資を増やすなど海外事業戦略の見直しとともに、国内の設備投資計画も修正される可能性が高い。関税政策が適用される範囲、第2期トランプ政権の間の措置なのかそれ以降の政権も続くのかという時間軸の2つに応じて、企業の設備投資計画は大きく変わるため、当面、それらを見極める時間になりそうだ。

なお、公共事業については、今後も国土強靭化計画などが下支えになると期待される(図表⑤)。政府は4月1日の国土強靭化推進本部で、2026年度からの5年間で事業規模20兆円強の中期計画の素案を公表した。中期計画自体は6月をめどに策定される予定になっている。

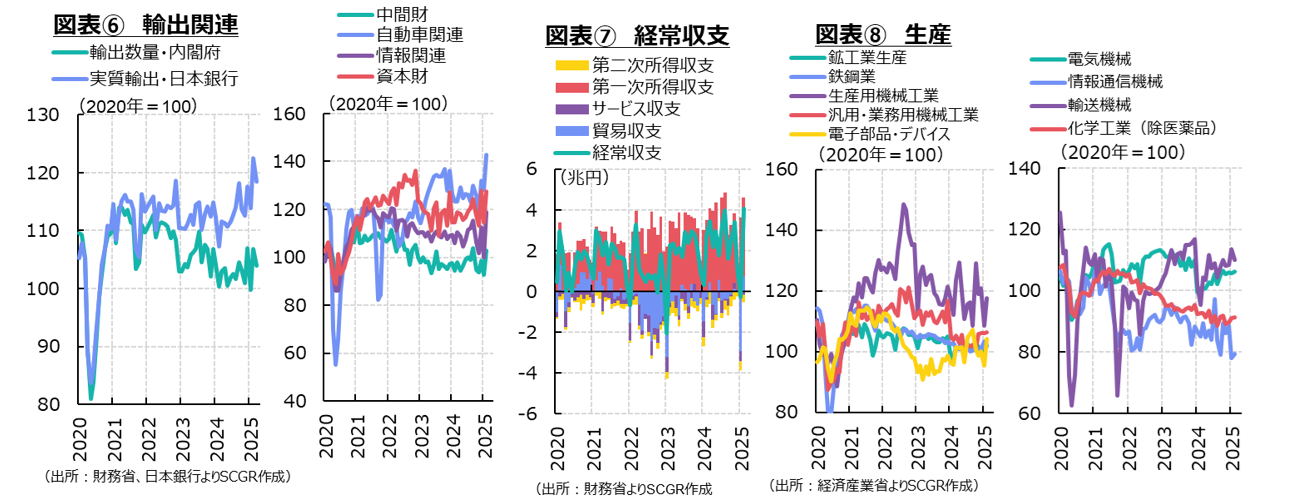

輸出は、持ち直しつつある(図表⑥)。3月の実質輸出(前月比▲3.2%)は、2か月ぶりに減少した。中国向けが増加したことで、春節の影響を受ける傾向が強まっている。実際、実質輸出が12月(+4.5%)、1月(▲3.1%)、2月(+7.4%)とプラスマイナスが入り混じっている中で、中国向け輸出は1月(▲19.7%)と2月(+14.6%)に2桁の増減と大きく振れた。

今後、米国の関税措置やそれに伴う世界景気の減速が、輸出の重荷になる。すでに、鉄鋼やアルミニウム製品、自動車に25%の追加関税が課されている。相互関税も上乗せ分については適用が延期されている一方で、世界共通の10%は適用されている。5月になれば、自動車部品にも追加関税が課され、そのほかには銅や半導体製品、医薬品、木材などの追加関税が検討されている。これらによって、米国の家計や企業の実質購買力が低下するため、米国向け輸出も弱含む恐れがある。また、2025年初めに比べて足元にかけて対ドルの円相場が円高・ドル安方向に振れている。円建て価格を据え置いた場合に、追加関税と円高・ドル安が輸出価格を押し上げることになり得ることにも注意が必要だろう。

また、輸入については、中国からの輸入増も懸念されている。米中対立の激化に伴い、米国の中国に対する関税率は2月以降の累計で145%になっている。それらによって、中国から米国への輸出に下押し圧力がかかるため、中国から他国・他地域への輸出が増えやすくなる。その商流の変化の中で、一部の安価な商品が流れ込む、いわゆる「デフレの輸出」にも警戒が欠かせない。

経常収支は、黒字基調を維持している(図表⑦)。経常収支は1月に赤字(▲2,481億円)から2月には黒字(5,374億円)に戻った。1月には、春節の影響によって貿易赤字(▲2兆9,379億円)が大幅に拡大した影響が大きかった。サービス収支では、いわゆるデジタル赤字の拡大が注目される一方で、訪日観光客の消費など旅行収支の黒字や、海外現地法人などからのロイヤルティーなど知的財産権等使用料の黒字も拡大してきた。デジタル赤字が注目されるほど、サービス収支全体の赤字額は拡大していない。また、第一次所得収支の黒字も拡大している。海外現地法人の業績改善に伴って直接投資収益の受取が増加し、海外の利上げなどが影響して証券投資収益の受取も増えてきた。先行きについても、第一次所得収支の黒字を中心に経常黒字が継続すると予想される。

生産は、足踏みしている(図表⑧)。2月の鉱工業生産(前月比+2.3%)は、4か月ぶりに増加した。ただし、2024年11月から2025年1月の3か月の減少分を2月単月では回復できなかった。内訳を見ると、全16業種中、生産用機械(+8.3%)や電子部品・デバイス(+9.4%)など10業種で生産が増加した。それに対して、輸送機械(除く自動車、▲9.0%)や無機・有機化学(▲4.0%)など6業種が減少した。春節前後で輸出入が振れる影響が生産活動にも及んでおり、この時期の生産の基調は読み取り難い。

先行きについて、当面、足踏みが続く可能性が高い。製造工業生産予測指数は4月(+0.1%)にほぼ横ばいが見込まれている。米国の関税政策などの先行きが見通し難いため、様子見姿勢をとりやすい環境もある。ただし、在庫(▲1.7%)は2か月ぶりに減少し、在庫水準が2023年末、2024年末よりも低いことを踏まえると、今後の在庫回復の動きが生産を下支えするという期待もある。ただし、自動車や半導体関連など米国の関税措置に伴う景気下振れリスクの方が大きいことが懸念される。

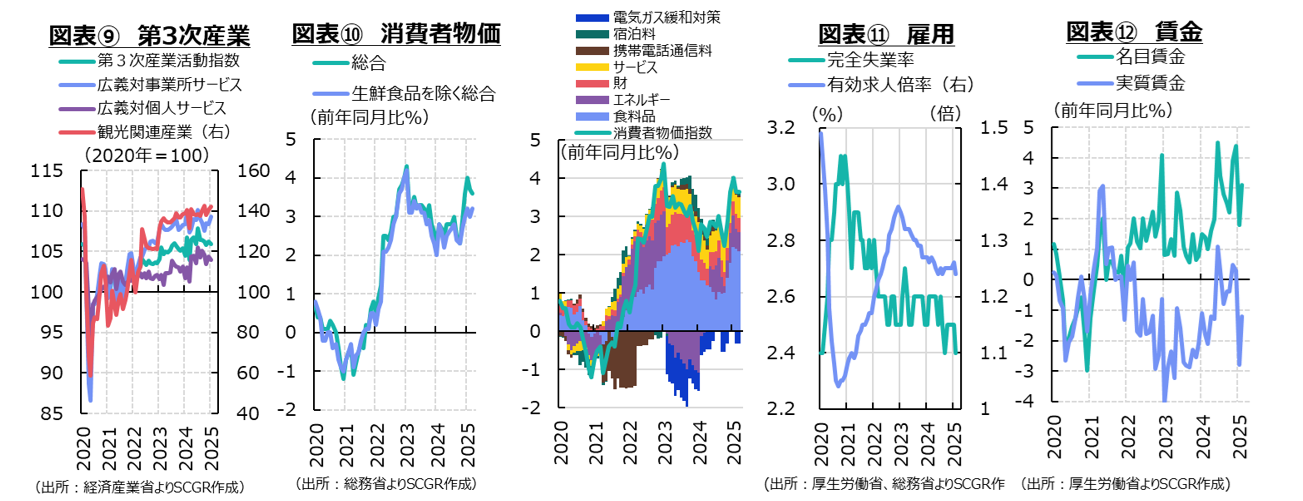

第3次産業の活動も、一進一退の状態にある(図表⑨)。1月の第3次産業活動指数(前月比▲0.3%)は、2か月ぶりに低下した。広義対個人サービス(+0.8%)が2か月ぶりに上昇したのに対して、広義対事業所サービス(▲0.4%)は2か月ぶりに低下しており、方向感が乏しい状態にある。対事業所サービスでは、製造業依存型のサービスが活動水準を低下させている一方で、非製造業依存型サービスはならしてみれば増加してきた。製造業の生産自体が弱めの動きであるため、製造業との関連が深い対事業所サービスの動きが鈍いままになっている。

先行きについても、第3次産業の活動では一進一退の状況が続きそうだ。個人消費は緩やかな持ち直しも、弱めの動きになると予想され、それに伴った対個人サービスも弱めの活動となるだろう。その一方で、関税の影響などから、生産活動などは様子見姿勢が当面継続すると予想され、対事業所サービスも横ばい圏の動きになりそうだ。そのため、第3次産業全体として、一進一退から上振れる姿は想定し難い。

物価は上昇率を拡大させている(図表⑩)。3月の消費者物価指数(前年同月比+3.6%)は、1月(+4.0%)から2か月連続で上昇率を縮小させた。電気・ガス補助金によって0.3ptほど消費者物価指数が押し下げられているため、その効果を除くと4%前後の物価上昇が継続している計算になる。特に、うるち米(+92.5%)やキャベツ(+111.6%)など生鮮食品(+13.9%)が二桁上昇となっており、消費者にとっての負担が増している。なお、物価上昇率は、米欧より高いままだ。また、川上の物価上昇圧力も根強い。実際、3月の国内企業物価指数(+4.2%)も4か月連続で4%台を推移している。2月の企業向けサービス価格指数(+3.0%)も2024年半ばから3%前後で上昇しており、その上昇率は高止まりしている。

先行きについて、こうした川上の物価上昇が、今後川下に転嫁されていくことで、消費者物価指数は当面高い伸びにとどまりそうだ。2025年度も賃金が高めの伸び率になるため、それも今後サービス価格などに転嫁される。企業は、販売価格の引き上げに、以前の物価高騰局面に比べて、足元にかけて前向きな姿勢を示していることも挙げられる。ただし、当面、財主導の物価上昇となり、物価上昇の痛みが広がりやすいため、需要が弱含みしやすいことも事実だろう。賃金・価格の好循環がどこまで広がるかが、今後の注目点だ。

雇用環境は、底堅く推移している(図表⑪)。2月の失業率(2.4%)は低水準を維持している。雇用者数が増加する一方で、失業者数は減少傾向にある。ただし、2024年半ばから持ち直しつつあった有効求人倍率は、やや低下している。有効求人倍率は2023年(平均1.31倍)から2024年(平均1.25倍)へと水準を下げてきた。足元の2月の有効獣人倍率は1.24倍となり、労働需要の弱含みが見られている。日銀「短観」などから、今後も人手不足が継続すると予想されているため、労働需要が大きく崩れるとは想定し難い。

先行きについては、雇用環境は底堅く推移すると期待される。しかし、米関税政策とそれに伴う各国・地域の報復措置などの影響から、生産活動が下振れることで、派生需要である労働需要も弱含む恐れがあるため、下振れリスクは以前よりも大きくなっている。

名目賃金が上昇している一方で、実質賃金は低下している(図表⑫)。2月の名目賃金(+3.1%)は2024年12月(+4.4%)以来の高い伸びとなった。しかし、実質賃金(▲1.2%)は2か月連続のマイナスにとどまっていた。実質賃金がプラスになったのは、2024年6~7月、11~12月に限られ、ボーナス変動に伴う一時的な動きを除くと、実質賃金は低下し続けている。このように、2022年以降、物価上昇率が2%を上回った一方で、実質賃金は低下しており、実質的な購買力が損なわれたままになっている。

先行きについて、2025年度の春闘では高めの賃上げ率となり、それが2025年6月ごろから徐々に統計上反映されることになるだろう。賃上げへの期待は大きいものの、足元のまでと今後の物価上昇を踏まえると、実質賃金がプラスで定着するのはまだ先のことになりそうだ。

金融政策について、日銀は3月の金融政策決定会合で、政策金利を0.5%程度に据え置いた。日銀からは引き続き、「経済・物価の見通しが実現すれば、政策金利を引き上げる」というメッセージが出ている。そのため、経済成長が継続し、物価上昇率が2%前後で推移するという見通しに確信を持つことができれば、追加利上げが実施されることになる。

ただし、足元では、米関税政策に伴う不確実性が高い。言い換えると、関税政策がどのようになるのか分からないため、その日本経済・物価への影響も見通し難い。そのため、経済・物価が日銀の見通しからどの程度下振れるのかが注目される。しかし、4月30日~5月1日の金融政策決定会合で、展望レポートが公表されるものの、日米関税協議などが終わっていなければ、その見通しも不確かなものだ。

先行きについて、経済・物価が見通しに沿って推移したと仮定して、中立金利(▲1~+0.5%程度)や物価上昇率(2%)を踏まえると、政策金利は1~2.5%程度になる。米関税政策を含めて、経済・物価次第であるものの、年内1~2回の利上げもありうることには注意が必要だ。

3.先行き:緩やかな回復からの下振れ幅を探る

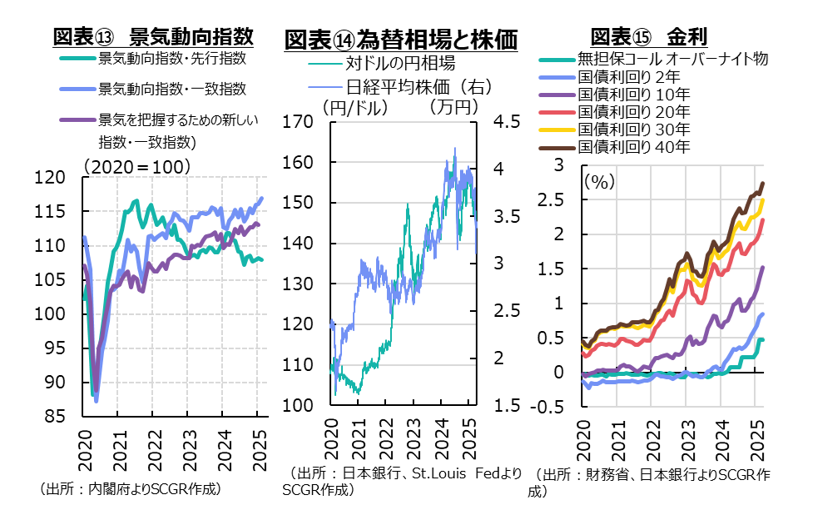

日本経済は、緩やかな回復を続けると期待されてきた(図表⑬)。しかし、足元にかけて下振れリスクが大きくなっている。2025年の名目賃金上昇率も比較的高めとなり、実質賃金がプラスを維持できれば、個人消費も持ち直すだろう。ところが、米国の関税措置などによって、輸出が減速するなど、国内景気が弱含む恐れがある。そうなれば、経済・物価が日銀の見通しから下振れて、利上げも先送りされる可能性がある。

前提条件となる米国関税自体が定まらないため、見通しを考える前に、その情報収集に明け暮れることになる。それでも今後、生産・貿易体制や供給網の見直しや、いわゆる非関税障壁への対応が必要になるだろう。米国との協議の中で、円安・ドル高が修正される可能性もあり、今後の行方が注目される(図表⑭)。ただし、コロナ禍前に比べると、足元にかけて円安・ドル高水準で推移していたので、どこまで揺り戻すのかが焦点だ。対ドルの円相場がコロナ禍前のような1ドル=105~115円のようなレンジにとどまれば、日本経済にとって悪影響は限られると予想される一方で、それを超えるような円高・ドル安水準に円相場が進めば、日本経済への悪影響はさらに大きくなる。

現在は、米国の関税政策などが注目を集めているものの、それ以外の変化やリスクも見逃してはならない。例えば、日銀の利上げにともなって、金利は上昇している(図表⑮)。超長期の金利は2%台に到達しており、資本コストはその分上昇している。コストが上昇した分だけ、事業投資ではより高い収益性を確保する必要がある。しかし、世界経済の成長率が鈍化しており、平均的な収益性は低下している。さらに、米国の関税措置などを含めて、地政学的リスクも高まっているため、リスクプレミアムも上昇しており、より高い収益性が求められる。そうした条件を満たす投資案件を見つけることは難しく、当初の想定以上の事業投資リスクを負ってしまっている恐れもある。そうしたリスクが日本企業や日本経済の下振れリスクとして大きくなっていることも注意が必要だろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月20日(金)

『時事通信』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月31日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.