まだ見えぬ関税の悪影響

概要

- 米国経済はこれまでのところ、関税政策による悪影響への懸念が大きい中で、底堅く推移してきた。これまでの物価上昇率が落ち着いてきたという実績を重視して利下げを求めるトランプ大統領と、関税引き上げに伴う将来的な物価上昇を懸念して事態の推移を見極めたい連邦準備制度理事会(FRB)の意見が対立しており、金融市場の混乱要因の一つになっている。

- 先行きの米国経済では、関税引き上げに伴う物価上昇などから、減速感が強まるだろう。ただし、コロナ禍後、物価高騰を経験した消費者に対して、企業も値上げに慎重になっており、どこまで物価上昇圧力が強まるのか見通し難い。関税を含めた外交政策の不確実性とともに内政の不確実性も強まっており、予測不可能な状況になりつつあるようだ。

1.まだ見えぬ関税の悪影響

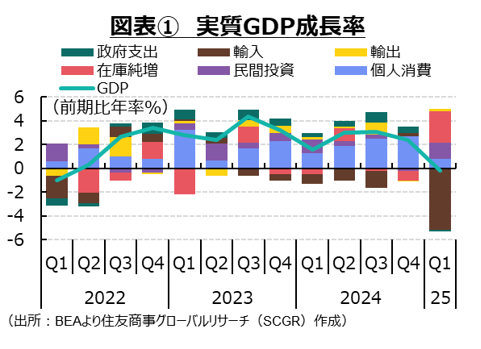

米国経済はこれまでのところ、関税政策による悪影響への懸念が大きい中で、底堅く推移してきた。2025年Q1の実質GDP成長率(前期比年率▲0.2%)は、2022年Q1以来12四半期ぶりのマイナス成長だった(図表①)。内訳を見ると、マイナス成長の主因は、関税引き上げ前の駆け込みによって大幅に増加した輸入だった。その他の項目では、関税引き上げへの対応として在庫が積み上がる中で、個人消費や設備投資も増加しており、景気自体は引き続き底堅かった。

関税の影響は、物価上昇率にもまだ目立って見えていない。関税引き上げ前の在庫の積み上げや、関税引き上げ前から緩やかな価格引き上げなど、企業努力が奏功しているようだ。

しかし、それがかえって裏目に出ていることも事実だろう。これまでの物価上昇率が落ち着いてきたという実績を重視して利下げを求めるトランプ大統領と、関税引き上げに伴う将来的な物価上昇を懸念して事態の推移を見極めたいFRBの意見が対立しており、金融市場の混乱要因になっているからだ。もっとも、関税引き上げの物価への影響について、答え合わせは夏場ごろになるとみられる。そのときに、利下げが進むのか、金利が想定以上に高止まりするのか、明らかになるだろう。

また、関税政策自体もあまり進んでいない。主要な貿易国・地域との協議を進める中で、合意に至ったのは英国くらいだ。米国は英国に対して貿易黒字であり、妥結しやすかったこともある。それに対して、中国とは追加関税を115%引き下げることや、中国のレアアース輸出規制や米国の中国人留学生の受け入れなどで協議したものの、貿易協定自体の話はあまり進んでいないようだ。各国との相互関税の上乗せ部分の適用猶予の期限が7月9日と迫る中で、関税措置は依然として先行き不透明だ。

相互関税の上乗せ猶予期限に加えて、税制・歳出法案「一つの大きく美しい法案(OBBB)」の成立目標期日が7月上旬であるため、これらが当初の目論見通りに進めば、米国経済の不透明感はやや和らぐ。しかし、これらの問題が継続協議となれば、引き続き米国経済の重石になるだろう。米国経済は再び緊張の夏を迎えるのかもしれない。

2.足元の経済環境

ここでは、個別の経済指標から、米国経済の需給動向を確認しておく。

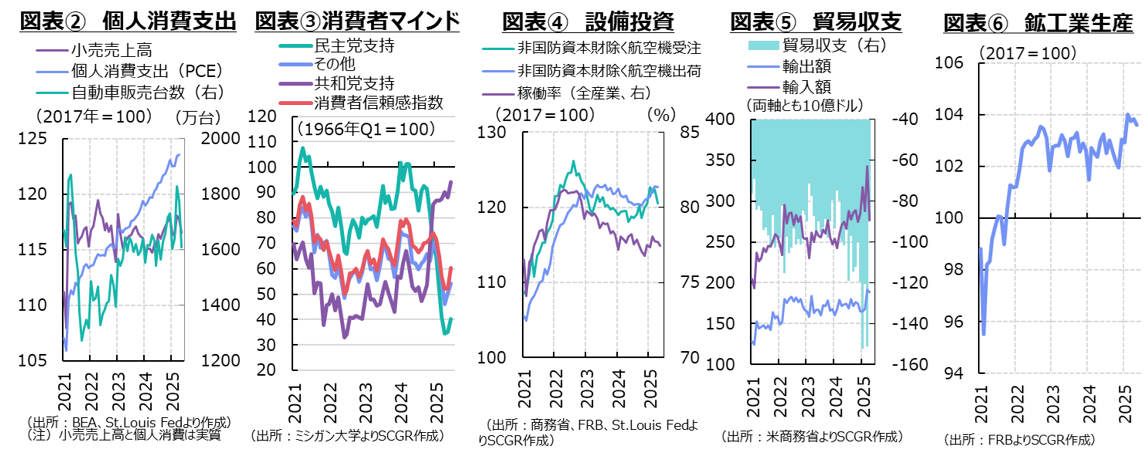

個人消費は、持ち直している(図表②)。4月の実質消費支出(前月比+0.1%)は、3月(+0.7%)から減速したものの、2か月連続で増加した。内訳を見ると、自動車・同部品(3月+10.2%→4月▲0.6%)や家具・家庭装置(+0.9%→▲0.2%)、娯楽財・乗り物(+0.9%→▲1.9%)など耐久財(+3.8%→▲0.8%)を中心に駆け込み需要とその反動減が表れた。その一方で、非耐久財(+0.3%→+0.1%)は4月にかけて減速したものの、3か月連続で増加した。非耐久財のうち食品(▲0.3%→+0.3%)やガソリンなど(▲1.4%→+2.2%)の増加が非耐久財を押し上げた。ただし、食品は2か月ぶり、ガソリンなどは3か月ぶりの増加で3月以前の反動という側面もあり、非耐久財の消費は見た目ほどの強さはないようだ。また、サービス(+0.4%→+0.3%)は2か月連続で増加しており、個人消費をけん引した。

供給面の5月の小売売上高(▲0.9%)は、2か月連続で減少した。内訳を見ると、自動車・同部品(▲3.5%)は引き続き減少しており、建材・園芸(▲2.7%)や価格低下の影響を受けたガソリン(▲2.0%)なども減少した。オンライン販売(無店舗、+0.9%)は増加しており、安いものを求める節約志向も見られる。実際、小売売上高に含まれる唯一のサービス関連の飲食サービス(▲0.9%)に転じている。

足元にかけて、関税引き上げ前の駆け込み需要がはく落し、その反動減が表れている。しかし、関税コストの物価への転嫁はまだ途中だ。相互関税の上乗せ部分も適用猶予となっており、今後さらに物価上昇圧力が高まる恐れもある。仮に物価上昇率がさらに高まれば、個人消費を下押しするだろう。そうしたこともあって、足元の中国との追加関税115%引き下げや英国との合意などから、過度な警戒感は和らいだものの、本質的な問題は変わっていないため、先行きの物価上昇や雇用環境の悪化を予想して消費者マインドは弱いままだ(図表③)。

設備投資は、持ち直しつつある。4月の非国防資本財(除く航空機)出荷(前月比▲0.1%)は6か月ぶりに減少した(図表④)。ただし、減少といっても小幅であり、横ばい圏の範囲なので、出荷の持ち直しの動きは崩れていない。関税政策などを先行き不透明感が高いため、企業も事態の推移を見極めようと様子見姿勢を強めている。その一方で、非国防資本財(除く航空機)受注(▲1.5%)は、2か月ぶりに減少した。出荷の動きに比べると、減少幅の大きさなどが目立っている。設備投資に先行する受注であるため、企業の慎重な姿勢がより鮮明に表れているのだろう。また、一部には関税引き上げ前の駆け込みで受注した反動減も重なっているとみられる。

輸出は、増加している。4月の実質輸出(前月比+3.1%)は、4か月連続で増加した。特に、資本財の増加が目立った。その一方、3月(+6.1%)の駆け込み需要がはく落した輸入(▲19.9%)は大幅に減少した。足元で駆け込み需要のはく落から、貿易赤字は縮小した(図表⑤)。駆け込みの動きが見られたのはEUからの輸入だった。それに対して、カナダやメキシコ、日本からの輸入には駆け込みはあまり見られなかった。貿易を巡っては、米国の関税政策に加えて、欧州や中国など貿易相手国・地域の報復措置などについても不確実なことが多く、貿易に下押し圧力がかかりやすい。

生産は、足踏みしている。5月の鉱工業生産指数(前月比▲0.2%)は、2か月ぶりに減少した(図表⑥)。内訳を見ると、製造業と鉱業(ともに+0.1%)が2か月ぶりに増加したのに対して、公益事業(▲2.9%)は2か月ぶりに減少した。製造業では、耐久財(+0.4%)が2か月ぶりに増加した。非鉄金属鉱物(▲1.6%)や一般機械(▲1.0%)が2か月連続で減少、金属製品(▲1.2%)や電算機類・電子部品(▲0.2%)が減少する一方で、自動車・同部品(+4.9%)や電気機械(+0.9%)などが増加した。自動車については、関税が引き上げられることを前提に、現地生産を増やす自動車メーカーもいるなど、今後生産が上向く可能性もある。もちろん、カナダやメキシコなどとの間で、供給網を張り巡らせていることもあり、関税引き上げに伴う自動車部品などのコスト増から、単に価格が引き上げられる可能性もある。また、非耐久財(▲0.2%)は2か月連続で減少した。食料品(▲0.3%)や石油・石炭製品(▲1.4%)が2か月連続で減少した影響が大きかったようだ。5月の米供給管理協会(ISM)製造業購買担当者景気指数(PMI・48.5)が好不調の境目の50を3か月連続下回るなど、製造業を巡る下振れ懸念が継続している。

物価上昇率は、縮小している。4月の個人消費支出(PCE)物価指数(前年同月比+2.1%)は、2か月連続で2%台前半の上昇率だった(図表⑦)。内訳を見ると、食料品(+1.9%)が2か月ぶりに2%を下回り、エネルギー(▲5.6%)も3か月連続で低下した。サービス(+3.3%)も3%台前半に落ち着きつつある。

物価の基調を見る上で注目される、食料品とエネルギーを除くコア指数は+2.5%となり、2021年3月以来の低水準になった。また、エネルギーと家賃を除くサービス(スーパーコア、+3.0%)も、2021年2月以来の小さな伸び率まで縮小した。市場ベースのPCE物価指数は+1.9%と2か月連続で2%を下回った。これは、2024年9~10月以来だった。物価の基調も足元にかけて落ち着きつつある。

一部の企業は、関税コストを予め上乗せしているため、部分的に関税によって物価上昇圧力がかかっている。しかし、多くの企業は、関税がかかる前に在庫を積み増していたこともあり、これからコストを販売価格に転嫁することになるため、今後、物価上昇圧力が強まるとみられる。NY連銀の調査によると、製造業企業の31%、サービス業企業の45%が関税コストを100%転嫁することを考えている。反対に関税コストを転嫁しない(ゼロ%転嫁)企業は製造業で25%、サービス業で23%だった。つまり、何らかの形で関税コストが転嫁される可能性が高いようだ。

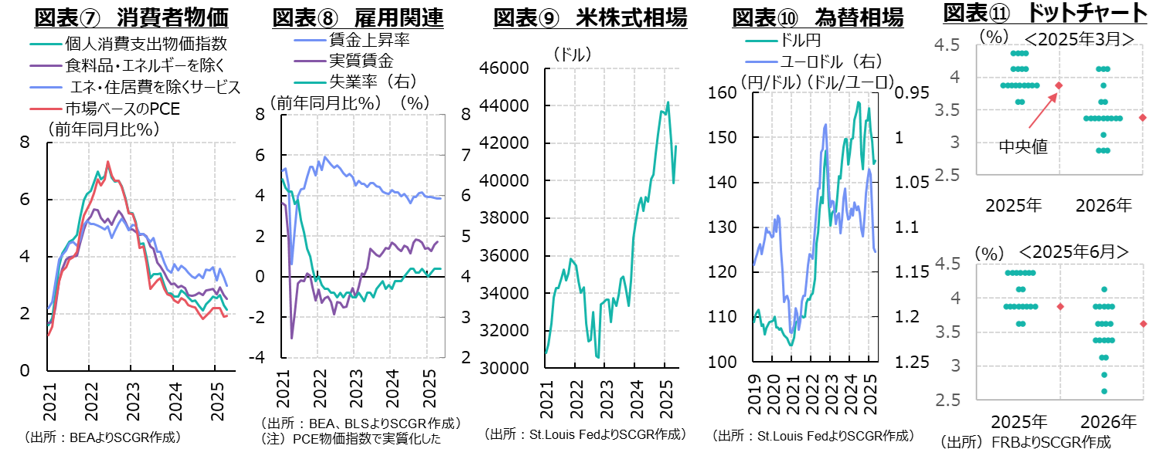

雇用環境は、回復している。5月の非農業部門雇用者数(前月比13.9万人増)は、3~4月分が速報値から下方修正されるなど、強弱が入り混じった結果となった。雇用環境は緩やかに回復しているものの、一部に弱さも見られるようになっている。連邦政府職員数が減少する一方で、一部は民間に、一部は州・地方政府に就職しており、連邦政府の人員削減に伴う雇用環境の悪化はこれまでのところ限定的だ。

また、5月の失業率(4.2%)は2月から横ばいが続いている(図表⑧)。ならしてみれば、2024年半ばごろから横ばいであり、失業率から見ても、雇用環境は底堅い。ただし、労働市場の軟化の兆しもうかがえる。4月の失業者1人あたり求人件数(1.03件)がここ3か月連続で1.1件を下回る低水準になった。4月の求人数は739.1万件となり、ここ3か月連続で700万件台前半を推移している。コロナ禍前の2019年平均(715万件)に近づきつつある。

企業はコロナ禍後の人手不足を経験したため、以前のようにレイオフによって人員削減を積極的に進めていない。新規採用・募集を絞るなど、消極的な人員削減策をとっているようだ。また、コロナ禍の中で高齢層が労働市場から退出して戻ってこなかったこと、移民政策の変更から移民による労働供給が絞られることなど、労働供給側の変化もある。アトランタ地区連銀の「賃金トラッカー」によると、2月から転職者の賃金上昇率が勤続継続者の賃金上昇率を下回るようになった。これは転職活動などの動きも鈍くなっていることを示唆している。このように、見た目上は底堅い労働市場でも、労働需給や賃金動向に変化が見られている。

3.先行き:景気の減速と物価上昇圧力の高まり

金融市場は、相互関税発表後の混乱から立ち直りつつある(図表⑨)。しかし、関税政策などの不確実性を考慮して、年初に抱いていた「米国経済一強」のシナリオは修正されてきた。もちろん、ユーロ圏経済に持ち直しの兆しが見ていることなどもあり、ドル資産からユーロ圏や新興国などの資産に持ち高を調整する動きが見られている。それらが結果的に、ドル安圧力になり、為替市場にも変化が見られている(図表⑩)。

こうした中で、FRBは6月の連邦公開市場委員会(FOMC)で、政策金利(FF金利の誘導目標レンジ)を4.25~4.5%に据え置くことを決定した(図表⑪)。2025年に入ってから、4会合連続の据え置きとなった。FOMC声明文では、前回会合で示された失業率の上昇と物価上昇率の拡大への警戒感の文言が削除された。これは、5月の英国や中国との貿易協議を反映したものであり、過度な警戒感が後退したのだろう。

また、6月に発表されたFOMC参加者の経済見通しでは、2025年末に向けての政策金利見通しの中央値は維持された。1回あたり0.25%とすれば、2回の利下げが予想されている。ただし、据え置きと2回利下げと見方は、これまで以上に割れていることが明らかになった。そのため、今後の事態の進展によって、利下げ回数も大きく変わる可能性は残ったままだ。また、2026年の政策金利の見通しは、前回からさらに分かれており、先行きの状況は一層流動的になっている。

経済・雇用の堅調さに加えて、関税の物価への影響が夏頃に表れるという見方から、パウエルFRB議長は利下げを急がない姿勢を維持している。もちろん、こうした判断は、経済指標やヒアリングなどの調査による分析に基づいたものだ。しかし、実体が観察・報告されてから作成される経済指標はその性質上、実体から必ず遅行するため、先んじて行動しなければ、トランプ氏が指摘するように、また遅すぎる行動になりかねないことにも注意が必要だろう。

米国経済は、これまで底堅く推移してきたものの、今後、関税引き上げに伴う物価上昇などから、減速感が強まるだろう。ただし、コロナ禍後、物価高騰を経験した消費者に対して、企業も値上げに慎重になっており、どこまで物価上昇圧力が強まるのか見通し難い面もある。さらに、依然として物価上昇の痛みが、社会の不平不満につながる恐れがある。関税政策に加えて、中東政策や移民対策、一部大学への締め付け強化、ロサンゼルス市へのカリフォルニア州兵などの派遣まで、更なる社会の分断が目立っていることも懸念される。関税を含めた外交政策の不確実性とともに、内政の不確実性も強まっており、予測不可能な状況になりつつあるようだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月20日(金)

『時事通信』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.