過去最高を記録した経常黒字の実体

概要

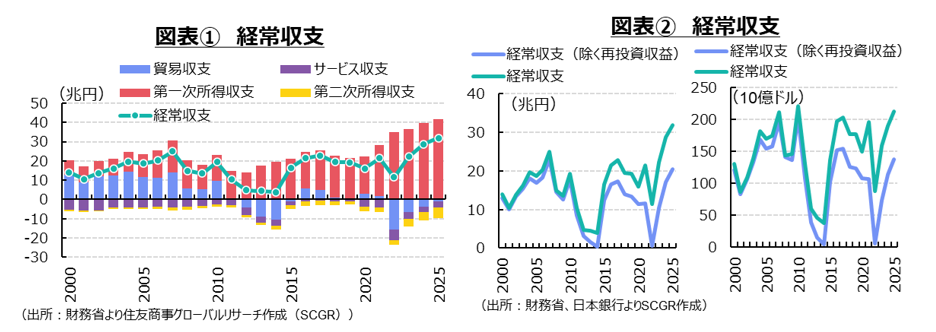

- 2025年の経常収支は31.9兆円の黒字となり、比較可能な1996年以降で過去最高を更新した。過去最高の更新は2年連続であり、日本企業・経済が海外で稼ぐ力が高まっている。ただし、実際の資金フローを伴わない再投資収益を除くと、黒字額(20.5兆円)はピークの2007年(23.1兆円)の9割弱にとどまっている。

- 赤字額が2014年並みになったサービス収支では、その内訳はこの約10年間で大きく変わった。デジタル赤字の拡大が注目を集める中で、ヒト、モノ、カネの流れも大きく変化している点も見逃せない。また、一口にデジタル赤字と言っても、生成AIの普及やデータセンターの立地変化などもあり、その中身も変化している。

- 経常黒字の稼ぎ頭である第一次所得収支において、直接投資収益の配当金・配分済支店収益、再投資収益、証券投資収益が三分立している。これは投資行動の結果であり、資金フローやリスクの取り方も変化している。

- 第二次所得収支の赤字額が拡大している。移転という、通常の貿易やサービスの取引とは異なり、見えづらい部分で、収支の赤字圧力が強まっている。

- 実体が見えづらくなっている中で、さらに供給網の再編や対米投資の拡大などを通じて、今後も変化し続けることになる。ヒト、モノ、カネ、デジタル(情報)がどのように変化し、それが資金フローにつながっていくのか、経常収支の構造から読み取ることがますます重要になっている。

1.過去最高の経常黒字額

図表①のように、2025年の経常収支は31.9兆円の黒字となり、比較可能な1996年以降で過去最高を更新した。また、過去最高の更新は2年連続であり、一見、日本企業・経済が海外で稼ぐ力が高まっているようだ。

しかし、実体はその見た目とはやや異なっている。図表②のように、海外現地法人の内部留保であり、実際の資金フローを伴わない再投資収益(11.3兆円)は、4年連続で10兆円を上回っている。これを除くと2025年の経常黒字は20.5兆円となり、ピークの2007年(23.1兆円)の9割弱の水準にとどまっている。

また、経常黒字は為替相場の影響を大きく受けている。実際の取引は、円建てに加えてドルやユーロ、その他の通貨を介して行われている。そこで図表②のように、簡便的にドル建て評価に直してみると、2025年のドル建て評価の経常黒字(除く再投資収益)はピークの2010年の7割弱であり、円建ての経常黒字の過去最高という見た目とは印象がだいぶ異なる。さらに、経常収支の内訳が変化していることも見逃せない。以下では、その変化について確認する。

2.価格要因に左右される貿易収支

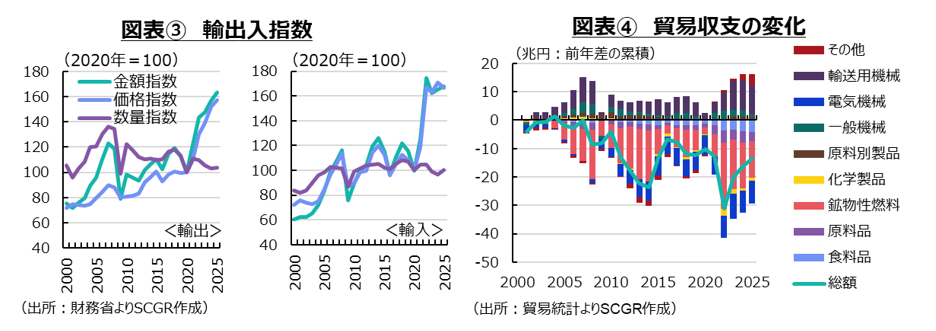

まず、貿易収支について、円安効果もあって輸出入額はともに100兆円を上回るまで拡大してきた。2025年にかけて、輸出は3年連続、輸入は4年連続で100兆円を上回った。その差である貿易収支の赤字は2022年(▲15.5兆円)に過去最大まで拡大した後、3年連続で縮小し、2025年には▲8,487億円になった。

図表③のように、この間の動きを価格と数量に分けて捉えると、輸出数量は緩やかに低下し、輸入数量はほぼ横ばいで推移している。このため、輸出入額の100兆円への急増の主因は、円安効果による価格の上昇だった。また、円安になっても輸出数量が増加しない構図になっていることも確認できる。

2011年以降の輸出産業の6重苦(円高、法人税の高さ、自由貿易協定の遅れ、電力価格の高さ、労働規制の厳しさ、環境規制の厳しさ)を経験した中で、日本企業は円高耐性を強化した結果、為替相場の変動に輸出が振れ難くなった。国内生産拠点の整理と海外移転などを通じて、国内の製造業の生産能力は低下してきた。それと同時に高付加価値化してきたため、円安に伴って価格を引き下げて数量を増やす戦略をとる必要性も低下している。円安が中長期にわたって継続するならば、国内に投資して生産能力を高めることも選択肢に挙がる。しかし、一時的な振れにとどまるのならば、せっかく投資をしても資金を回収できない恐れがあるため、国内投資には様子見姿勢が強まる。加えて、国内では既存の工場など供給網において人手不足が供給制約になっていることもあり、国内に生産拠点を戻すハードルが高まっている。

こうした中で、図表④のように、貿易収支の中身も変化してきた。2000年を基準にして毎年の変化(前年差)を累積させると、貿易収支は赤字となり、その赤字額を拡大させてきた主因は、鉱物性燃料だった。その寄与度が最も大きいものの、食料品や原料品、化学製品、電気機械などが軒並み赤字額を拡大させてきたことも注目される。

3.サービス輸出入の変化

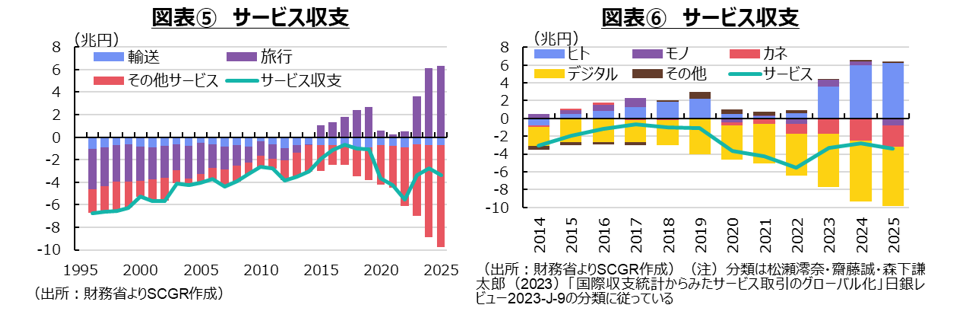

次にサービス収支を見ると、図表⑤のように、赤字基調にある中で中身が大きく変化してきた。赤字額は2022年(▲5.6兆円)を直近ピークに縮小した後、3兆円程度で推移している。

このうち旅行収支の黒字が6.3兆円まで拡大してきた。訪日観光客の増加に伴い、旅行収支は2015年以降、黒字を継続している。その一方で、その他サービス収支の赤字が拡大傾向にあり、2025年に▲9.0兆円まで拡大した。「その他」という言葉で片付けられなくなっているほど、赤字額が大きい。

図表⑥のように、サービス収支を松瀬・齋藤・森下(2023)の分類方法にしたがって、ヒト、モノ、カネ、デジタルなどに分けてみた。サービス収支の赤字が2025年と同じくらいの2014年(▲3.0兆円)と比べてみると、ヒト関連が2014年の▲0.8兆円の赤字から6.2兆円の黒字へ転じた。ヒト関連は2015年に黒字に転じてから、それを維持している。それに対して、モノ関連は0.4兆円の黒字から▲0.7兆円の赤字へ転じた。2010年代にはおおむね黒字だったものの、2018年に赤字に転じてから不安定な動きになっている。カネ関連は▲0.2兆円から▲2.4兆円へ赤字を拡大させた。赤字と言っても2019年ごろまでは小幅だった後、足元にかけて赤字額を急速に拡大させた。デジタル関連も▲2.1兆円から▲6.7兆円へ赤字を拡大させてきた。訪日観光客の増加などヒト関連やデジタル赤字の拡大が注目を集めるものの、それら以外の赤字拡大も重要だ。

ヒト関連収支の黒字拡大

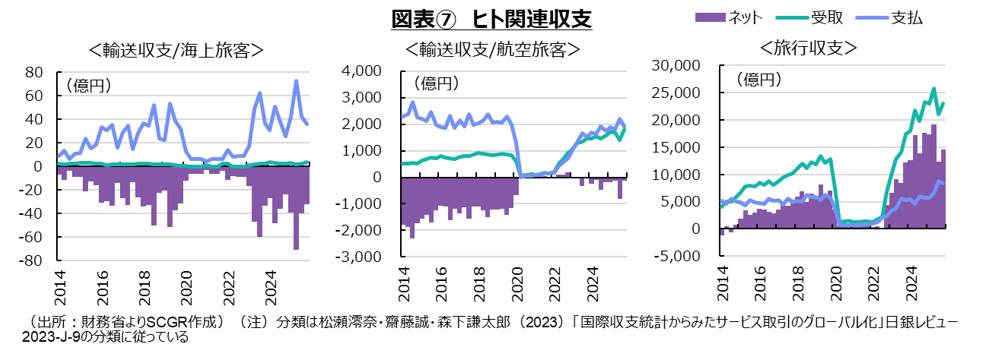

図表⑦のように、ヒト関連収支の黒字を拡大させた主因は、「旅行収支」の黒字拡大だった。2025年の訪日観光客数は4,268万人(前年比+15.8%)と過去最高を更新した。ただし、旅行収支の黒字は6.3兆円と+3.7%の増加にとどまった。これは、2025年下半期に黒字額が縮小したことが大きかった。また、旅行収支の受取(インバウンド消費)の9.3兆円(+12.2%)に対して、支払(日本の海外旅行消費)が2.9兆円(+36.3%)へ増加したことも、収支の黒字を抑制した一因だった。2025年の出国日本人数は1,473万人(+13.3%)へ増加した。加えて、円安・ドル高傾向が継続したことで、出費がかさんだこともある。

また、輸送収支のうち「海外旅客」の赤字額も大きかった。円安・ドル高などもあって支払が緩やかに拡大していることが原因だろう。それに対して、「航空旅客」の赤字額は小幅にとどまっている。コロナ禍前とは異なって、受取が増加しており、収支がバランスしているためだ。受取ということは、航空旅客サービスの輸出(販売)になる。日本人(国内居住者)が日本企業から航空旅客サービスを購入しても、国際収支統計の対象にはならないため、訪日観光客の日本企業の航空旅客サービスの購入が増加していると考えられる。

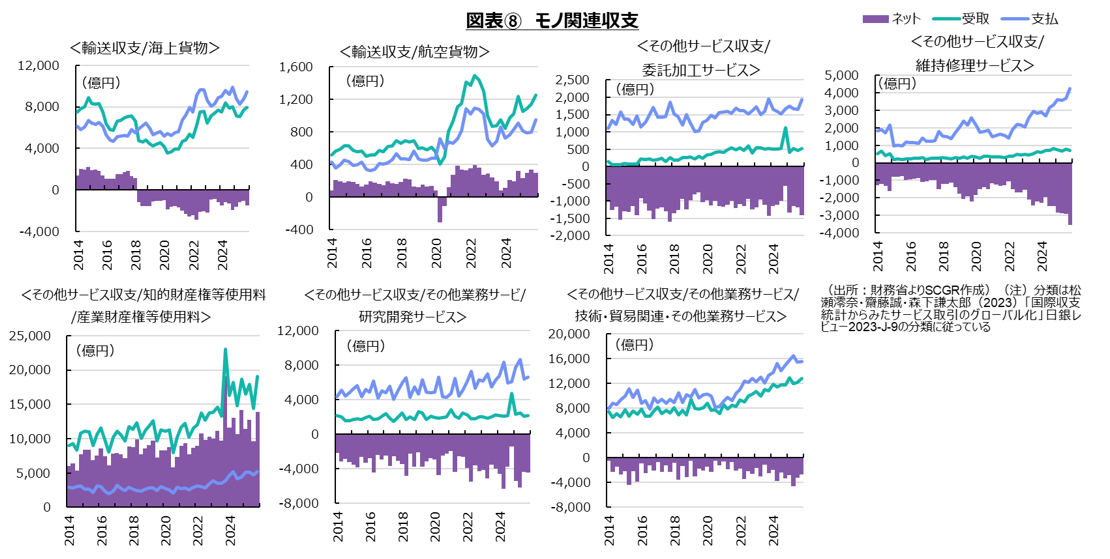

モノ関連収支の赤字に転嫁

図表⑧のように、モノ関連収支は2025年に▲0.7兆円と、3年ぶりに赤字に転じた。その他サービス収支のうち、船舶など動産の修理・保守点検や商品販売後のアフターサービスなどが含まれる「維持修理サービス」の赤字拡大が主因だろう。受取は小幅に増加しているものの、それ以上に支払いが増加したためだ。海外の物価や賃金の上昇や円安・ドル高などが支払額を拡大させていると考えられる。その他の収支は安定している。ただし、「海上貨物」や「航空貨物」、「産業財産権等使用料」、「技術・貿易関連・その他業務サービス」の受取・支払はともに増加している中で、安定した状態にある。

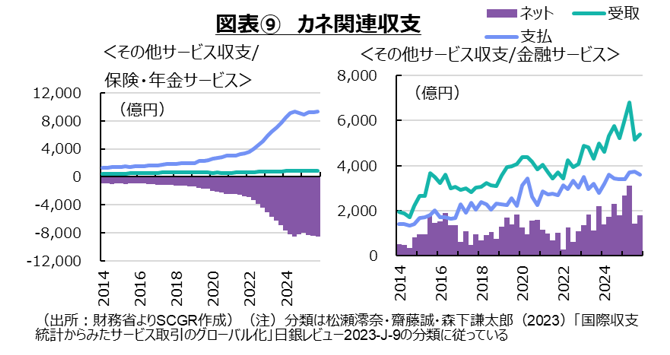

カネ関連収支の赤字拡大

図表⑨のように、カネ関連収支は2025年に▲2.4兆円の赤字だった。コロナ禍前の2015~19年平均(43億円)に比べると、赤字額が大幅に拡大した。内訳をみると、証券売買やデリバティブ取引など金融取引の手数料が含まれる「金融サービス」が黒字を維持している。受取と支払がともに拡大傾向にある中で、黒字額はやや拡大している。2025年の黒字額は0.9兆円であり、比較可能な1996年以降で、3年連続で過去最高を更新した。

一方で、「保険・年金サービス」の赤字額が大幅に拡大してきた。この支払いは、国内で契約した変額保険や一時保険などを海外へ再保険に出した手数料が含まれる。国際収支上、再保険・損害保険の保険料について、1年分の保険料が一括して支払われたとみなされる。その保険料を保険サービス部分と元本部分の2つに分けて、毎月12分の1ずつ保険サービス部分が「サービス収支」の「保険・年金サービス収支」に、元本部分が「第二次所得収支」の「その他経常移転」に計上される。また、支払い時点で残りの11か月分は、「金融収支」の「保険・年金準備金」に計上され、2か月目以降、1か月分の保険・年金準備金が削減され、保険サービス部分と元本部分がそれぞれ保険・年金サービス収支と第二次所得収支に計上される。保険・年金サービスの支払とともに、赤字が拡大してきたということは、これらの保険契約が増加してきたことを意味する。

ただし、この動きにも一服感がみられるようになった。実際、保険・年金サービス収支の赤字額は2024年の3.26兆円から2025年の3.31兆円へ小幅な増加にとどまった。四半期の数字を見ると、2024年頃から四半期あたり8,000億円超の横ばい圏で推移している。2024年というと、新しい少額投資非課税制度(新NISA)が開始された時期である。そのため、資産形成に伴う投資資金が、変額保険や一時保険などから新NISAを通じた投資に移った可能性がある。

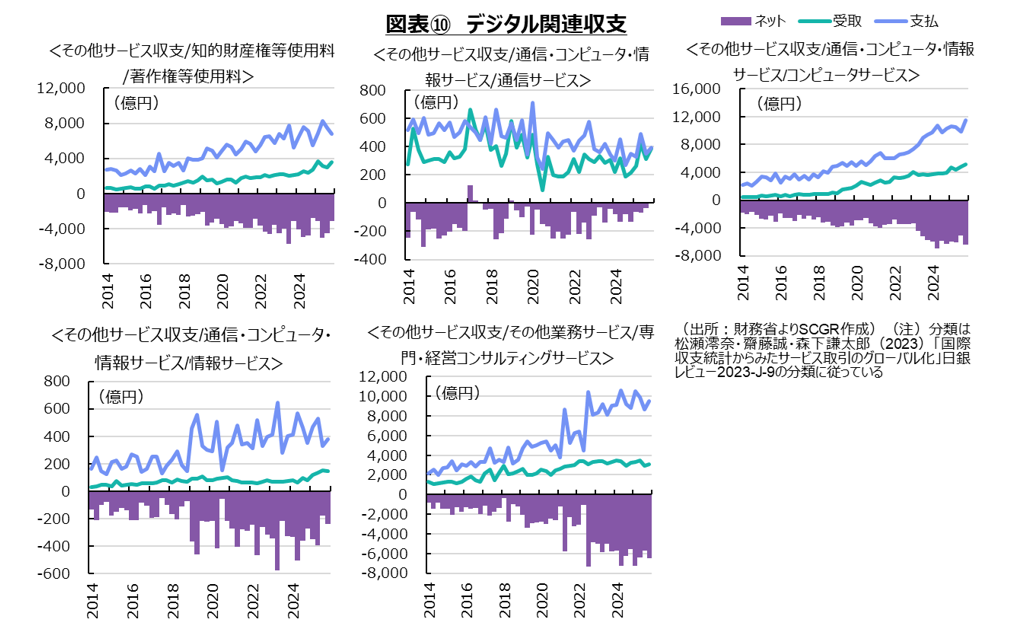

デジタル関連収支の赤字は一服か

図表⑩のように、デジタル関連収支では、赤字拡大に目が向かいがちであるものの、その内訳は異なる動きをしている点も重要だ。

まず、デジタル関連の中で、赤字額が縮小してきたのが、通信料金などの「通信サービス」と「情報サービス」だ。その受取・支払ともに縮小しており、電話からデータ通信へ移行するなど通信方法の変化が示唆しているようだ。この収支の赤字は2022年末にかけてコロナ禍前の水準まで拡大したものの、それ以降縮小に転じており、足元では少額の赤字にとどまっている。また、情報機関のニュースやコンテンツなどの配信、検索エンジンサービスなどを含む「情報サービス」はコロナ禍前に支払額が拡大した後、高水準を維持してきた。しかし、足元にかけて支払の鈍化につれて、収支の赤字がやや減少している。

次に、コロナ禍前の2019年ごろから赤字額を拡大させたのが、「著作権等使用料」だった。著作物の使用許諾料(ライセンス料)などを含む「著作権等使用料」の受取・支払は、ともに増加してきた。その収支は、足元にかけておおむね横ばいで推移している。

「専門・経営コンサルティングサービス」の赤字は2022年ごろから大幅に拡大し始めた。円安・ドル高効果に加えて、サービスの取引自体が拡大したとみられる。これには、法務・会計・経営コンサルティング取引に加えて、ウェブサイトやSNS連動型の広告スペース売買などが含まれており、特に後者の増加が、赤字拡大の主因になっている。支払増加にともなって収支の赤字ともに高水準で推移しているものの、足元で増加ペースは鈍化し、赤字拡大にも一服感が見られる。

デジタル関連の中で遅れて急増加したのは「コンピュータサービス」だった。ソフトウエア委託開発やコンピュータ情報処理、サブスクリプション契約のライセンス料、ソフトウエア著作権の売買などを含む「コンピュータサービス」では、受取、支払ともに増加してきた。足元にかけても受取、支払いともに増加しているものの、赤字の増加には一服感が見られるようになった。

生成AIの普及などから、今後のデジタル関連の赤字拡大が予想されるのに対して、足元ではデジタル赤字の拡大には一服感も見られる。生成AI利用料の拡大は、デジタル赤字の拡大につながる。その一方で、生成AIの普及はSaaSの需要を減らすとみられており、デジタル収支がどのように変化するのかは不透明だ。また、データセンターの国内立地も増えつつあり、その利用料が居住者間の国内取引となれば、国際収支上から外れるため、デジタル赤字の拡大に結び付かない可能性がある。もちろん、その場合の取引相手が海外企業の子会社であれば、デジタル赤字が増えなくても、その企業の収益が第一次所得収支の支払として海外に流出したり、そのデータ管理技術やロイヤルティなどが知的財産権使用料の支払いとして海外に流出したりするなど、資金の流れを捉える項目が変わるだけかもしれない。注目を集めるデジタル赤字がこのまま高止まりするのか否かは引き続き注目される。

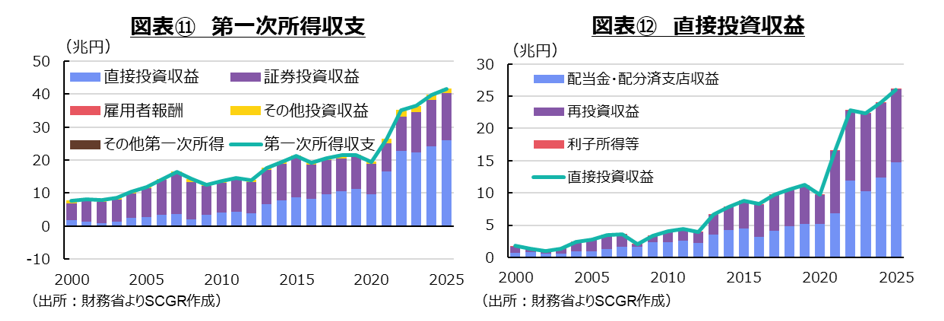

4.配当金、再投資収益、証券投資収益の3分立

第一次所得収支が、経常収支の稼ぎ頭との構図が続いている。2025年の経常収支の黒字(31.9兆円)の内訳を見ると、貿易収支の赤字(▲0.8兆円)やサービス収支の赤字(▲3.4兆円)、第二次所得収支の赤字(▲5.5兆円)の中で、第一次所得収支の黒字(41.6兆円)が唯一の黒字だったことからも明らかだ。

図表⑪、⑫のように、第一次所得収支のうち直接投資収益の割合が拡大してきた傾向は2025年にも見られた。第一次所得収支のうち、直接投資収益の配当金・配分済支店収益、再投資収益、証券投資収益の割合を比べると、2025年には35.4%、27.3%、34.2%とそれぞれ3割程度になっており、2020~25年平均(それぞれ30.2%、30.1%、35.3%)とおおむね同じだった。2000年代にはそれぞれ9.8%、9.6%、74.4%と、証券投資収益が大きかったものの、2010年代には19.8%、19.7%、56.6%と差が縮小し、足元ではそれぞれ3割程度で並んでいる。

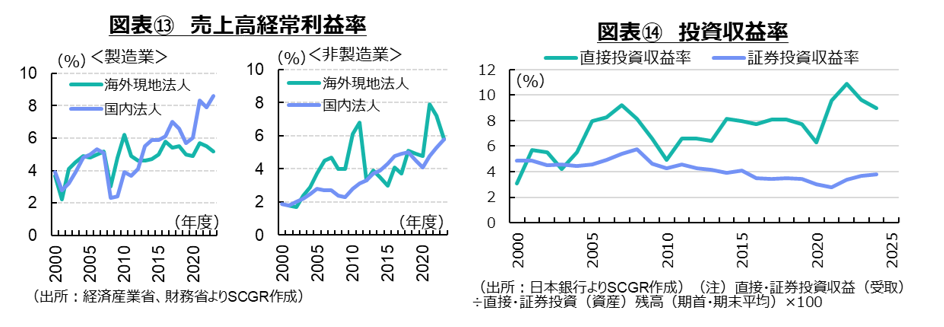

図表⑬のように、製造業の売上高経常利益率では国内現地法人の方が高い状態が2010年代から継続している一方で、非製造業では海外現地法人の方が高い傾向があった。海外現地法人が収益をあげることで、その一部が配当金・配分済支店収益などとして国内に還流し、一部が再投資収益として海外現地法人に残り、運営・投資資金に充てられてきた姿が、直接投資収益の増加として確認できる。

また、図表⑭のように、投資収益率では、相対的に多くのビジネスリスクをとっている分だけ直接投資収益が証券投資収益よりも高い傾向がある。欧米などの海外主要中央銀行が低金利の非伝統的な金融政策から脱却したこともあって、証券投資の収益率も上昇してきた。しかし、物価上昇率が落ち着くにしたがって、欧米の中央銀行は利下げに転じている。コロナ禍前よりも金利水準は高いものの、証券投資の収益率も足元にかけてピークアウトしている可能性が高い。こうした点も、証券投資収益の伸び悩みにつながっているのだろう。

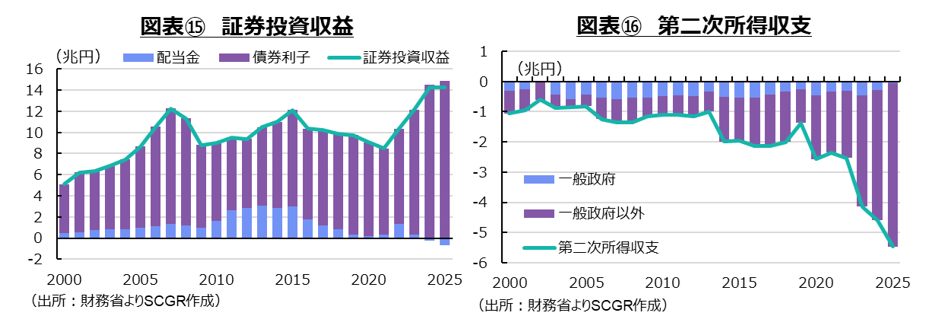

図表⑮のように、2025年の証券投資収益は14.2兆円の黒字であり、2024年(14.3兆円)から小幅に縮小した。債券利子の黒字(14.9兆円)は2024年(14.5兆円)から小幅に増加した一方で、配当金の支払がかさみ、収支の赤字(▲0.7兆円)が2024年(▲0.2兆円)から拡大した。

2025年の証券投資収益の黒字額は、比較可能な1996年以降で過去最高だった2024年に並ぶ水準を維持しているものの、直接投資収益の拡大もあり、相対的に存在感が小さくなっている。もちろん、証券投資は直接投資に比べると、売買が容易であるため、リスクが高まったときには売却を決断しやすいことがメリットとしてある。また、国債や社債であれば、償還期間を迎えれば、自然に投資を解消することもできる。その一方で、直接投資であれば、海外事業により直接的に関与しているため、ビジネスリスクを負い、かつ撤退が難しい面もある。そのようなリスクが高いからこそ、より高い収益性がなければ投資が決断されないなど一長一短の関係にあるため、どちらが良い悪いというわけではない。第一次所得収支の内訳で直接投資収益が拡大している背景には、そうした投資行動の変化もある。

5.第二次所得収支の赤字拡大

第二次所得収支は、経常移転による所得の再配分が計上されるものであり、この赤字額が拡大している点が注目される。2025年の第二次所得収支の赤字は▲5.5兆円となり、2024年(▲4.6兆円)から拡大した。内訳を見ると、一般政府の赤字は▲591億円であり、一般政府以外(▲5.4兆円)が大半を占めている。

一般政府以外のうち個人間移転(▲3,459億円)は1割未満であり、大半はその他経常移転(▲5.1兆円)だった。その他経常移転の受取(4.5兆円)は2024年(4.6兆円)から小幅に減少した一方で、支払い(9.6兆円)は2024年(8.7兆円)から拡大した。コロナ禍前の2019年と比べると、受取が1.7倍になったのに対して、支払は2.7倍に拡大した。この部分には、変額保険や一時保険などを海外へ再保険に出した元本部分が含まれているため、大幅に拡大したとみられる。この結果、移転という通常の貿易やサービスの取引とは異なり、見えづらい部分で収支の赤字圧力が強まっていると言える。

6.実体が見え難くなっている

経常黒字は過去最大を更新し、日本企業の海外で稼ぐ力は高まっている。ただし、その稼ぎ方が変化している半面、サービスの輸入が増加するなど、国内外の資金フローも変化している。サービスや第二次所得収支など、モノの貿易に比べると、捉え難い部分で赤字が拡大している点には注意が必要だ。

また、経済安全保障の観点から、供給網の再編が求められるようになっている。5,500億ドル(約80兆円)の対米直接投資なども議論されており、それも経常収支の構造を変える可能性がある。対外投資を実施して、現地法人が収益をあげれば、直接・証券投資収益が増加するだろう。また、現地法人との取引が増加すれば、貿易収支やサービス収支も変化する可能性がある。もっとも、2025年の対米直接投資の実行は42.2兆円、回収は32.7兆円、ネットで9.5兆円であり、実行部分を見れば、5,500億ドルの対米投資規模の影響はその数字の見た目よりも小さいこともあり得る。

実体が見えづらくなっている中で、さらに供給網の再編や対米投資の拡大などを通じて、今後も変化し続けることになる。ヒト、モノ、カネ、デジタル(情報)がどのように変化し、それが資金フローにつながっていくのか、経常収支の構造から読み取ることがますます重要になっている。

参考文献

松瀬澪奈・齋藤誠・森下謙太郎(2023)「国際収支統計からみたサービス取引のグローバル化」、日銀レビュー、2023-J-9

日本銀行「国際収支関連統計:項目別の計上方法」

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.