企業と家計の物価見通しのかい離

概要

- 2026年1月の消費者物価指数は前年同月比+1.5%となり、2022年3月以来となる2%割れになった。ただし、ここ十数年経験したことない身近なモノの物価上昇が、家計の痛みになっていることに変わりない。

- これまでの物価上昇を踏まえて、家計(消費者)は今後も高い物価上昇率が継続すると予想している。その一方で、企業は物価上昇を予想するものの、2%強にとどまり、家計に比べて控えめな見通しになっている。

- サービスは財に比べて、生産コストに占める人件費の割合が高いため、賃金と連動する傾向がある。これまでの賃金からサービス価格へのコスト転嫁から、賃金上昇に伴う需要増を通じたサービス価格の上昇という賃金とサービス価格の好循環が求められる中で、企業と家計の物価見通しのかい離がその変化を阻む恐れがある。

1.政策効果で物価上昇ペースは鈍化

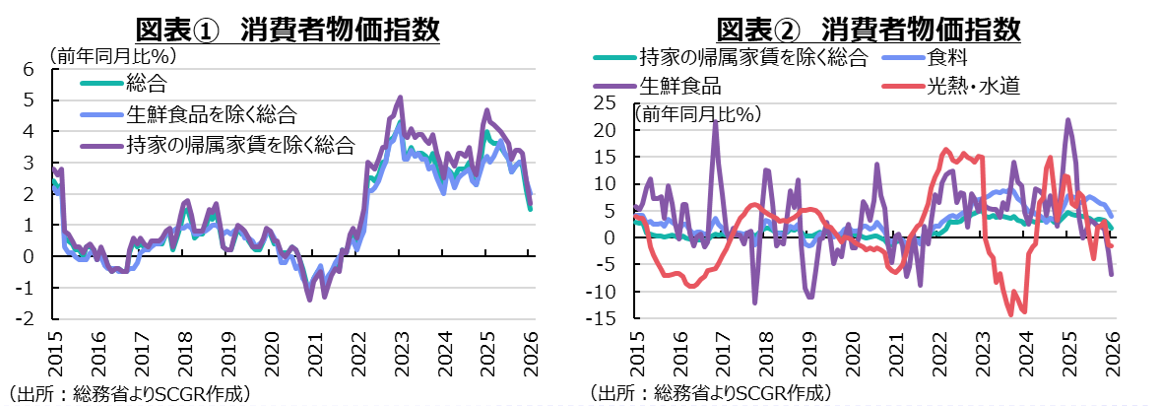

総務省によると、2026年1月の消費者物価指数は前年同月比+1.5%となり、2022年3月以来となる2%割れになった(図表①)。昨年高騰したキャベツなど生鮮食品の価格が落ち着いたことなどが一因である一方で、ガソリン・軽油の旧暫定税率の廃止や公立高校授業料の無償化など政策効果によるところも大きかった。

高めの物価の基調はまだ維持されているようだ。実際、物価の基調を捉える上で注目される生鮮食品を除く総合(コア指数)は上昇率を2025年12月(+2.4%)から+2.0%へ縮小し、2022年3月以来の低い伸び率になったとは言え、2%台に踏みとどまった。生鮮食品及びエネルギーを除く総合(コアコア指数)は+2.6%となり、2か月連続で3%を下回ったものの、2025年1~2月(+2.5~+2.6%)並みにとどまった。このように、総合指数はやや縮小したものの、物価の基調は底堅く、物価上昇傾向は継続している。

その一方で、米国でアフォーダビリティー(手頃さ)が大きな問題になっているように、日本でも生活費の高騰は大きな課題として残っている。実際、生活実感に近いとされる持家の帰属家賃を除く総合は+1.7%であり、総合指数より高い状態が続いている。

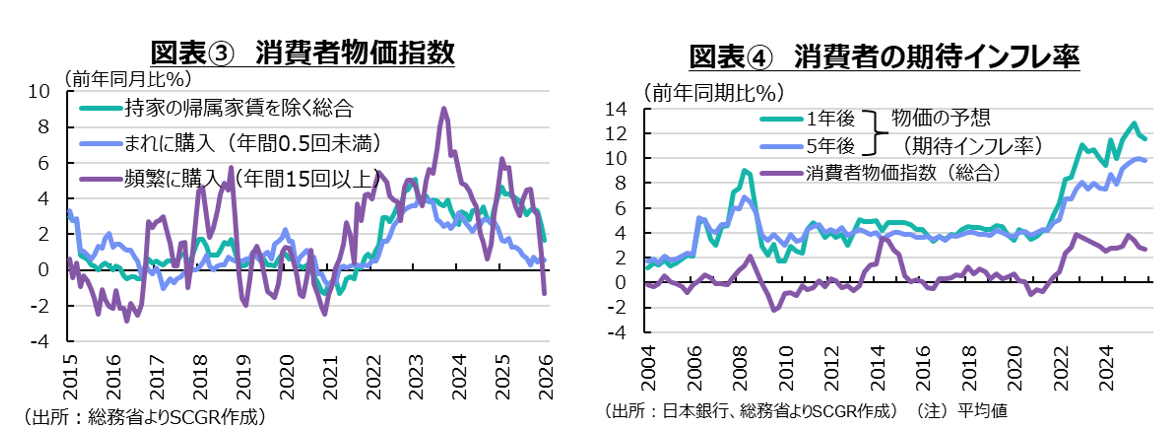

特に、これまで食料品やエネルギーなど生活必需品の価格上昇が目立った。2022年4月に消費者物価指数が2%を上回ったときのけん引役は光熱・水道などのエネルギーだった(図表②)。それにやや遅れて食料価格が上昇し始め、賃上げがそれに追いつかず、物価上昇の痛みが広がった。その後、2025年初めにかけて悪天候からキャベツなど生鮮野菜の価格が上昇したり、令和の米騒動と言われるほどコメの価格が上昇したりと、やはり食料品価格が上昇した。一時に比べて緩和したとは言え、2026年1月のコメ(うるち米、コシヒカリ除く)は+27.9%と2桁上昇が継続している。また、川上のコメ価格が上昇したことで、おにぎり(+11.8%)、すし(外食、+7.0%)など、価格上昇のすそ野も広がった。さらに鳥インフルエンザなどの影響から鶏卵(+13.2%)などの価格も上昇し、海外の悪天候も重なってチョコレート(+25.8%)やコーヒー豆(+51.0%)なども高い上昇率を維持している。ここ十数年経験したことない身近なモノの物価上昇が、家計の痛みになっている。

2.よく目にする必需品の価格が上昇

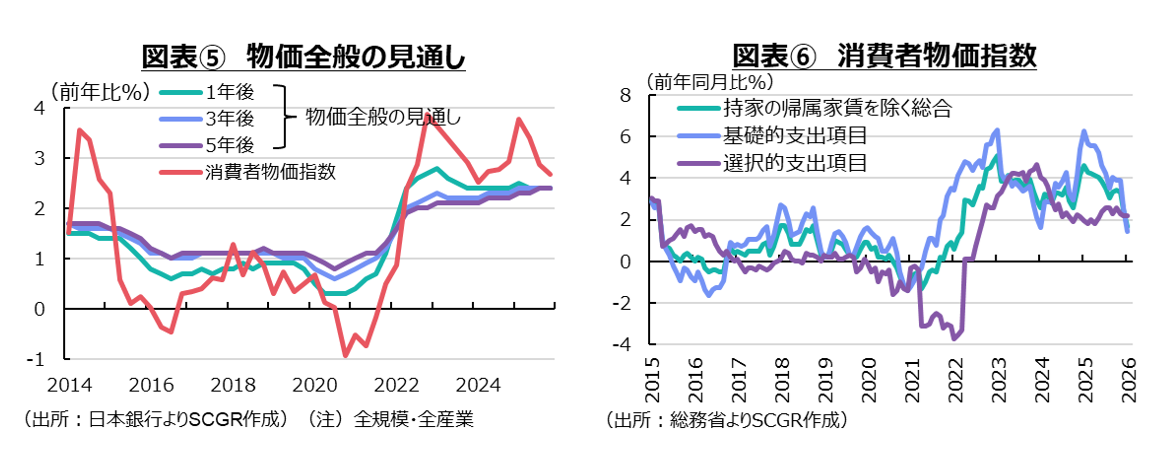

消費者物価指数を別の視点から見るために、「まれに購入する品目(年間0.5回未満)」と「頻繁に購入する品目(年間15回以上)」の価格変化を比べると、頻繁に購入する品目が2023年9月に+9.1%まで拡大するなど、その大きさが目立った(図表③)。頻繁に購入する品目の価格上昇が先に始まり、しかも、4%超の価格上昇が1度で終わるのではなく、2022年、2023年、2025年と連続して生じた。そのため、消費者は身近な価格上昇にたびたび直面することになった。

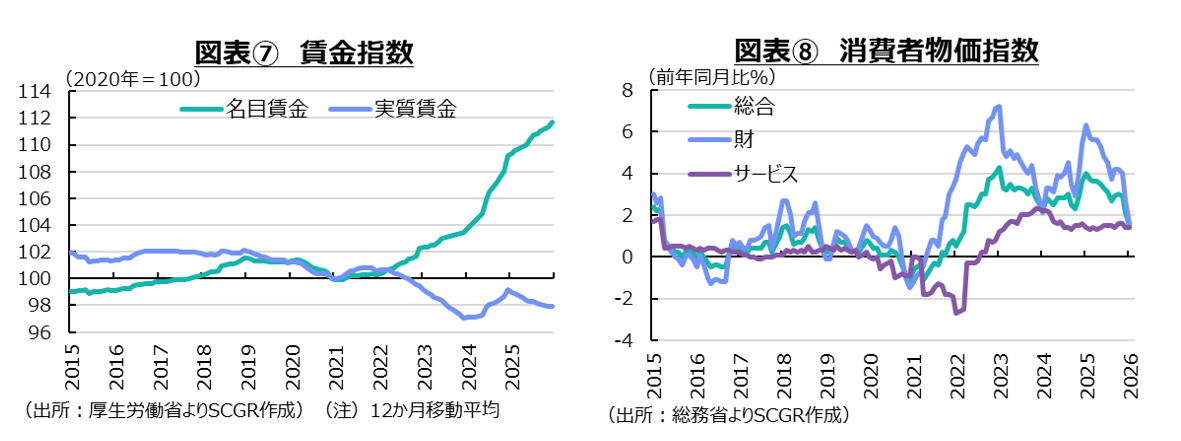

このように高い上昇率が頻発したことで、消費者(家計)も意識を変えてきた。現実の消費者物価指数に連動して、消費者の期待インフレ率は上昇してきた(図表④)。現実の消費者物価指数が約4%をピークにして横ばい圏に転じたのに対して、1年先と5年先の期待インフレ率では緩やかな拡大傾向が続いてきた。前述のように、食品など頻繁に購入する品目の価格上昇に直面して、先行きの物価上昇をますます予想するようになったのだろう。

それに対して、企業の物価見通しは控えめだ。現実の消費者物価指数が2%を上回るようになると、企業の物価見通しも上方修正されてきた(図表⑤)。ただし、物価上昇率が4%に迫り、3%前後で推移してきた中でも、企業の物価見通しは2%をやや上回るところにとどまった。この背景には、海外の物価上昇率が落ち着きを見せ始め、円相場の円安傾向もペースダウンしたことなどから、コストプッシュからの価格上昇圧力がそれほど高まらないという見方があるのだろう。

ただし、落ち着きを見せ始めたとはいえ、コロナ禍前よりも海外の物価上昇率は高く、円相場も円高に振れる素振りを見せないことに加えて、国内の人手不足などから賃上げ傾向が続いていることもあって、企業の物価見通しは緩やかに上方修正されつつある。実際、3年先や5年先などやや長めの物価見通しが、足元にかけて小幅に上昇修正されてきた点が注目される。ただし、消費者(家計)に比べると、企業の期待インフレ率の上昇は控えめと言える。この企業と家計の期待インフレ率のかい離が、今後問題にならないか懸念される。

3.賃金とサービス価格の好循環へ

家計にとって、生活必需品(基礎的支出項目)の価格上昇が重荷になっている(図表⑥)2022年以降、生活必需品は約3~6%で上昇しており、大きな負担になってきた。生活必需品であるため、節約にも限界がある。その一方で、奢侈品(選択的支出項目)の価格も生活必需品に遅れて上昇してきた。物価上昇のすそ野の広がりを意識させるようになった。

こうした中で、賃金上昇が遅れている。実質賃金の上昇率は4年連続でマイナス圏に沈んでいる。歴史的な賃上げとなった春季労使交渉の結果でも、実質賃金をプラス転化できなかった。しかし、足元でようやく実質賃金がプラスに転じる可能性が高まっている。2025年12月の実質賃金は前年同月比▲0.1%と、プラスまであと一歩というところまで迫った。1月の消費者物価指数が+1.5%まで鈍化したことを踏まえると、1月には実質賃金がプラスに転じる可能性が高い。ただし、それは政策効果によるものであって、その効果がはく落したときに、実質賃金がプラスにとどまっているかは不透明だ。また、2022年から4年にわたって実質賃金がマイナス圏にあったため、名目賃金は2020年に比べて足元にかけて12%近く上昇している一方で、実質賃金は2%低下している(図表⑦)。そのため、物価高騰局面が始まった2022年当初も名目・実質賃金は2020年とおおむね同水準にあったため、足元にかけての物価高騰による目減り分の回復には、少なくともこの14%を埋めることが必要になる。

生活必需品など財価格の上昇を踏まえると、賃金と物価の好循環よりも、賃金とサービス価格の好循環の方が重要になる(図表⑧)。なぜなら、財に比べて、サービスの生産コストに占める人件費の割合が高く、サービス価格と賃金の連動性も高いためだ。また、財価格は、足元までのように食品価格の上昇が反映される上、海外の物価上昇や為替相場など輸入品の価格に左右されることもあり、現在のような生活費の高騰を招く一因にもなりうる。その一方で、財価格にはテレビなどのように技術進歩によって価格が低下する部分もあるため、財価格の上昇を求めることには難しさがある。実際、デフレに陥る前の物価が安定的に上昇していた時期も、財価格が伸び悩んでいた一方で、サービス価格は安定して上昇していた。そのため、賃金というコストのサービス価格への転嫁と、賃金という購買力の向上に伴う消費需要の増加の両面からの物価上昇であれば、再び賃金の上昇に結びつきやすいと考えられる。

サービス価格はコロナ禍前のゼロ%近傍から、2023年7月に2%を上回り、2024年7月ごろから1.5%前後で推移している。原材料コストが販売価格であるサービス価格に転嫁され、さらに今回の物価高騰局面の初期に難しかった賃上げを伴うコスト増も足元にかけて転嫁されるようになっている。

これまでのところ、賃金からサービス価格へのコスト転嫁という側面が強かった。これからは、賃金上昇に伴う需要増を通じたサービス価格の上昇という側面が強まっていくことが重要になる。賃金とサービス価格の好循環のため、政策効果がはく落したときの物価上昇と春闘を経て引き上げられた賃金上昇の関係が注目される。

このときに、企業と家計の期待インフレ率のかい離が、財・サービス市場における需給バランス、労働市場における需給バランスの調整を阻害しないかが懸念される。企業は物価上昇が控えめという前提で、生産活動を行い、財・サービスを供給し、労働市場から労働力を確保するように賃金を設定するだろう。それに対して、家計は高めの物価上昇率が継続する前提で、消費を行いつつ、節約志向を保つ一方で、企業に対して労働力を供給しようと考える。実質賃金が4年連続で減少したこともあり、家計にとって実質購買力の回復も課題として残っている。こうした物価見通しのかい離が、それぞれの行動を異なったものにさせ、賃金とサービス価格の好循環の成立を阻む恐れもある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.