商品市況(2026年3月)中東紛争と供給制約の長期化

要旨

- 中東紛争の長期化により、エネルギー供給は「物流制約」から「インフラ損傷」、「構造的供給不足」へと段階的に悪化

- 湾岸の石油・ガス施設被害により、完全復旧には年単位を要する見通し。需給逼迫は長期化の可能性

- 物理的な供給欠損は価格上昇だけでは調整できず、需要抑制による調整局面に移行

- 供給制約・価格高騰と金融環境の引き締まりが同時進行し、実体経済への下押し圧力が強まる

エネルギー危機の段階的な広がり

2026年2月28日未明、米国・イスラエルがイランに対して軍事攻撃を行った。そのわずか2日前に、オマーン仲介による米国・イラン間接的核協議の第3ラウンドが終了し、「重要な進展(significant progress)」があったとして、継続協議が予定されていたタイミングだった。

その後の展開を、エネルギー市場への影響度でフェーズ分けすると以下のようになる。

◇第1フェーズ(2月28日~3月第1週):輸出ルート寸断、初期供給停止

戦争は米・イスラエルによるイラン要人暗殺から始まり、イランも湾岸諸国のエネルギー施設攻撃という形で報復したため、ホルムズ海峡は事実上封鎖される状態となった。イラクがわずか数日で原油の減産に追い込まれ、周辺国も次々に同様の事態に陥ったことと、長年、液化天然ガス(以下、LNG)安定供給の信頼を築いてきたカタールが早々に不可抗力を宣言したことは衝撃だったが、この段階でのエネルギーへの影響は、戦争リスク回避のための保険・海運会社のサービス提供見合わせや、いわゆる予備的減産(貯蔵タンク逼迫を回避するための生産調整)といった形だった。 短期で紛争が終結すれば、早期復旧を期待できる段階にあった。

◇第2フェーズ(3月7日頃~):エスカレーション、エネルギーインフラ攻撃拡大

2週目の週末、イランの石油貯蔵施設が攻撃されたり、海水淡水化プラントが標的になったりと、報復の応酬はエスカレートした。米国はイランの石油施設の直接攻撃には慎重で、イスラエルがイランの石油施設を攻撃したことに不満を示したとの報道もあるが、淡水が希少な湾岸地域において水インフラが脅かされることは死活問題だ。週明け3月9日の原油市場では、市場参加者のリスク回避姿勢から買値と売値のスプレッドが極端に広がるなど、極めて不安定な相場展開となり、先物は1日で36ドルもの値幅を記録した。ディーゼルやジェット燃料など精製燃料も需給が逼迫し、価格は急騰した。

国際エネルギー機関(以下、IEA)加盟国は過去最大の4億バレルの戦略備蓄放出を決定。IEAは月報で「世界消費量の20%相当の供給途絶」「ホルムズ海峡を通過する原油・石油製品の流量は紛争前の日量2,000万バレルから10%未満に減少」と指摘し、さらに、「ペルシャ湾内に多数のタンカーが足止めとなっている」「海運輸送費が高騰」「中東で日量400万バレル以上の精製能力が停止するリスク」などの現状を報告した。

◇第3フェーズ(3月13日~):戦闘激化、長期供給能力を棄損

3月13日、米国はイランの石油輸出基地があるカーグ島の軍事施設を攻撃。米国による同島封鎖・占拠の可能性が意識され始めた。18日にはイスラエルがイランのSouth Parsガス田施設を攻撃し、イランはカタールのRas Laffan工業都市に報復攻撃を行った。South Parsはカタールと共有する世界最大のガス田(カタール側名称North Field/North Dome)で、イランの主要供給源であり、カタールのLNG輸出拡大の中核でもある。市場への影響は物流制約の域を超え、設備の物理的損傷による供給能力欠損フェーズへと移行したことが明確となった。トランプ大統領は3月21日、イランに対し「48時間以内にホルムズ海峡を再開しなければ、イランの発電所を破壊する」と警告し、イランは「その場合、海峡の完全閉鎖と、米軍基地のある国・イスラエルの発電所を攻撃する」と応酬。両者の停戦条件にも大きな乖離があり、緊張は続いたままだ。

現在、イランはホルムズ海峡における同国の権利の承認を要求し、敵対国以外に対しては安全航行の見返りに高額な通航料を求めている。しかし、たとえ通航が可能になっても、生産施設の早期復旧はより困難になりつつある。

巨額の修復費用・構造的制約

Rystad Energyによると、中東全域で被害を受けたインフラの修復費用は既に250億ドル(約4兆円)に達し、さらに増加が見込まれる。Qatar Energyは設備損傷によりLNG輸出能力は▲17%減少し、年間200億ドルの収入減が生じると公表している。実際のところ、資金面以上に、資材供給面による制約が早期回復を遅らせる要因となり得る。例えば、修復に必要なガスタービンを供給できるメーカーは世界に数社しかなく、データセンターの電力需要増加などで既に2~4年分の受注残を抱えているという。これは、Qatar EnergyがLNG施設の修復に3~5年必要と発表していることとも符合する。同社はガス液化(Gas to Liquid)施設も被害を受けており、副産物のLPG・ナフサ・硫黄などの減産も長引く見込みだ。

バーレーンは70億ドルをかけた設備近代化工事の完了からわずか数か月で原油蒸留ユニット(CDU)やタンクが損傷した。また、イランは経済制裁下にあるため、設備修繕は自国ないし中国の業者を頼らざるを得ない。さらにサウジアラビアは攻撃を受けた製油所の復旧こそ速かったが、紅海に向かうパイプラインや港湾施設が攻撃されると原油の迂回輸出も難しくなる。

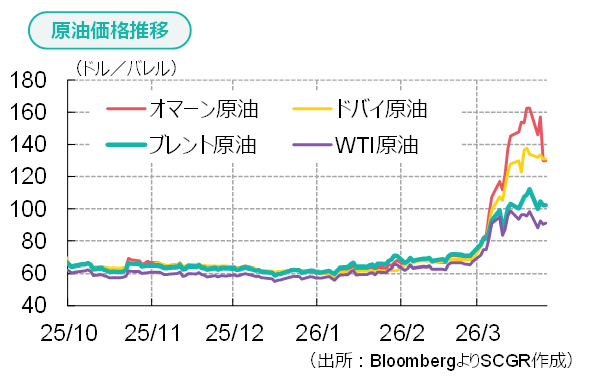

エネルギー市況:国際指標と現物指標の乖離、LNG需給見通しの転換

原油市場では、供給が急減した中東原油が国際指標に比べて大幅な高値で取引されており、代替となる中重質原油の一部油種もプレミアムに転じた。IEAの備蓄放出は過去最大規模とはいえ、日量ベースでは供給欠損を埋められる規模ではなく、油種により完全な代替にならない場合もある。 今回の米国の原油放出は交換形式で、「18~22%増量して返済」などの条件があり、第1弾はオファーの半分の成約にとどまったとされる。欧州の備蓄放出は精製燃料が中心だ。ホルムズ海峡再開のめどが立たず、代替調達が厳しさを増す中で備蓄を急激に取り崩すことにはリスクがある。

今回の米国の原油放出は交換形式で、「18~22%増量して返済」などの条件があり、第1弾はオファーの半分の成約にとどまったとされる。欧州の備蓄放出は精製燃料が中心だ。ホルムズ海峡再開のめどが立たず、代替調達が厳しさを増す中で備蓄を急激に取り崩すことにはリスクがある。

精製燃料のほか、硫黄などの副産物も逼迫し、その影響は川中・川下へと急速に波及。先物市場は戦争当事者の発言などに振らされる「ヘッドライン相場」の様相だが、現物市場の混乱は拡大している。

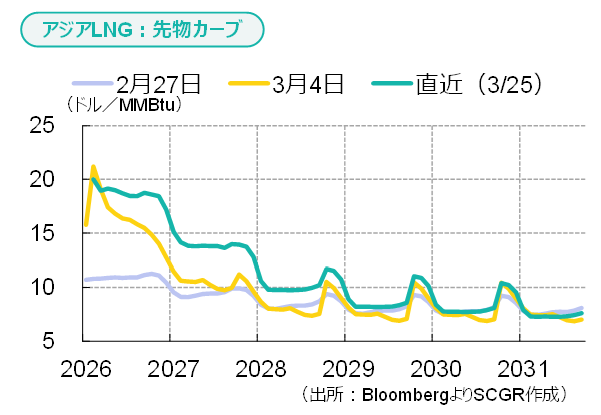

LNGは当初、2026年以降の増産本格化とともに需給緩和・価格軟化が見込まれていた。しかし、Qatar Energyが3月2日に輸出を停止し、翌3日に不可抗力を宣言すると、期近価格は急騰した。さらに3月18~19日の攻撃により、同社のLNGトレイン2系列(年産1,280万トン相当分)の修復に3~5年を要すると発表されると、供給途絶が一時的でなく、長期化する見通しへと変わった。この変化は、先物カーブからも読み取れる。

米エネルギー情報局(EIA)の3月月報によると、同国のLNG輸出は2026年3月の17.1bcf/d(10億立方フィート/日)から2027年末にかけて19.0bcf/dに徐々に増える見通し。すなわち、2年をかけて、現行比1,200万トン程度増えるが、設備トラブルがあったり、カタールが追加被害を受けたりすると、需給逼迫が続きかねない。

結果として、石油もガスも、需給安定には供給増加のみでは不十分で、需要削減も不可避の情勢だ。既に輸出制限、省エネ策、配給制導入、工場の減産・停止など、世界各地でさまざまな需要抑制措置が講じられている。

見通し

短期的には、価格上昇余地は戦闘がどれほど激化し、供給障害がどこまで広がるか次第だ。中東情勢の緊張が和らげば、あるいは高値による需要破壊が生じれば、価格が幾分調整安となることは想定されるが、需給安定には時間を要するため、戦争前より大きく切り上がった水準で高止まりすることが見込まれる。

一連の中東情勢を踏まえて、ホルムズ海峡封鎖が現実に起こり得ることや、安価なドローンでもこれほどの被害をもたらせることが明らかになった。このため、中東産エネルギーに対するリスク評価も大きく変化する可能性がある。中長期では安全保障の観点から、輸入依存を減らし、再エネ・原発・石炭といった国産エネルギーの活用や分散化を促すという論調が増えている。中長期の化石燃料の需給見通しは流動的となっている。

金融市場・商品市場への影響

戦闘が始まってから、世界の株式市場の時価総額は12兆ドル近くも減少した。内訳で見ると、米国は時価総額に占める世界シェアの大きさの割には下落寄与が小さく、中国も相対的には下げが小さい。一方で、東アジアや欧州、新興国が大きな打撃を受けており、エネルギーショックの影響が垣間見える。中東は明暗が分かれ、サウジアラビアとイスラエルの株価は上昇した一方、UAEはドバイ金融株・不動産株などを中心に大きく下落している。

リスク資産からドルに資金が戻り、またエネルギー価格高騰により利下げ見通しが後退したことなどから、為替市場ではドルが堅調だ。 対ドルでは円安だが、円以上に対ドルで下げた通貨も多く、クロス円では通貨によって円高、円安が分かれる。注目すべきは金の大幅な値下がりだ。金は「安全資産」「インフレヘッジ」「有事の金」などの異名をとるが、ドル建て金価格は1月のピークの1トロイオンス=5,500ドル付近から1,000ドル以上も下落した。もちろん、2025年から2026年1月にかけての歴史的高騰による割高感や、市場不安定化によるレバレッジ削減も一因だが、最近では、資金不足に陥った国の金準備売却の話も散見され、金融市場のストレスを見るバロメーターの一つになりそうだ。

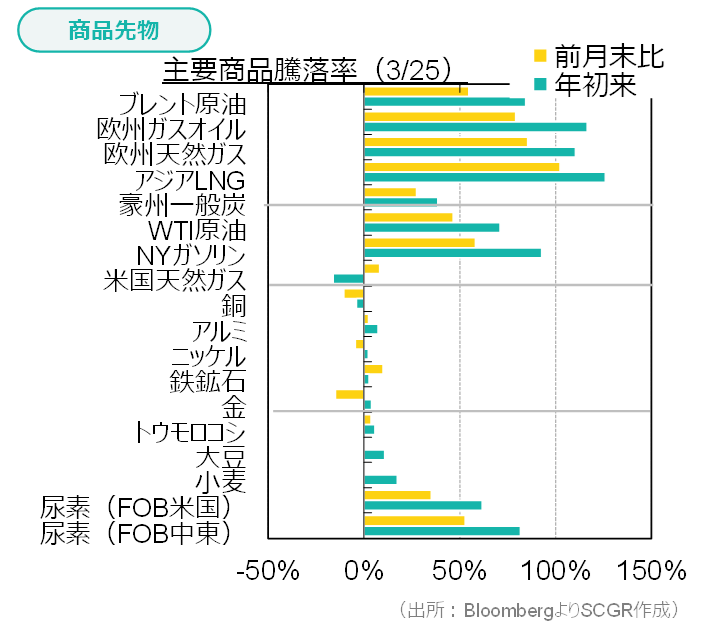

商品先物では、欧州・アジアのエネルギーが高く、米国エネルギーは相対的に上昇が小さい。また、原油以上に精製燃料の値上がりが大きい。メタルはドル高や景気悪化懸念もあって全体に弱含んでいるが、中東からの供給に対する依存度により温度差もある。情勢が幾分落ち着けば、主にアジアや中東のマクロ経済への影響、データセンター建設ラッシュの前提となる「安価で安定したエネルギー供給」の揺らぎなどが需要見通しの再評価につながる可能性もある。

農産品は、収穫済みの作物は供給が比較的豊 富で、当座の課題は生産より物流だが、混乱の影響は時間差で食料価格に波及すると思われる。肥料や燃料の価格は作物価格よりも大幅に高騰しており、農家の収益性は低下。このため、この春に植える作物は、施肥量の少ない作物が選好されやすい。さらに、施肥量減少による単収低下、燃料不足による農作業への影響などが想定される。年央からはエルニーニョ現象が発生する確率も高くなっている。

富で、当座の課題は生産より物流だが、混乱の影響は時間差で食料価格に波及すると思われる。肥料や燃料の価格は作物価格よりも大幅に高騰しており、農家の収益性は低下。このため、この春に植える作物は、施肥量の少ない作物が選好されやすい。さらに、施肥量減少による単収低下、燃料不足による農作業への影響などが想定される。年央からはエルニーニョ現象が発生する確率も高くなっている。

国債市場では全体として利回りが上昇。エネルギーや資材の物理的な不足に加えて、インフレや金利上昇が実体経済に次第に波及してくることが予想される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.