中国:全人代の概要及び足元のマーケットの見通しについて

国際部 シニアアナリスト 貞川 晋吾

経済部 チーフエコノミスト 本間 隆行

1.全人代の概要

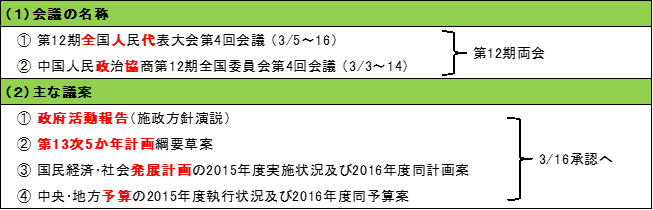

現在開催中の全人代は、正式名称を第12期全国人民代表大会第4回会議と言い、会期は3月5日から16日までである。これにほぼ並行して、全人代の諮問会議である、中国人民政治協商第12期全国委員会第4回会議が開催されており、この2つの会議を国内では総称して、第12期両会とも呼んでいる。

全人代は、各地方レベルの人民代表大会で選出された代表者総勢3,000人弱が一堂に会して行われるもので、国会に相当すると言われるが、実際には中国は共産党の一党独裁国家であるため、基本的に共産党の方針や決議内容を、国が形式的に追認する会議となっている。

初日の3月5日には、第1回全体会議が行われ、①政府活動報告、②第13次5か年計画、など4つの主要な議案が付議された。今後、数回の全体会議と地方ごとの会議などで議案の追加や審議が行われ、最終日の16日に多数決により合計9つの議案が承認され、閉会する予定である。

【図表1】2016年の全人代

議案の中で重要と思われるのは、政府活動報告と第13次5か年計画で、次項では政府活動報告について概要を説明する。

2.政府活動報告のハイライト

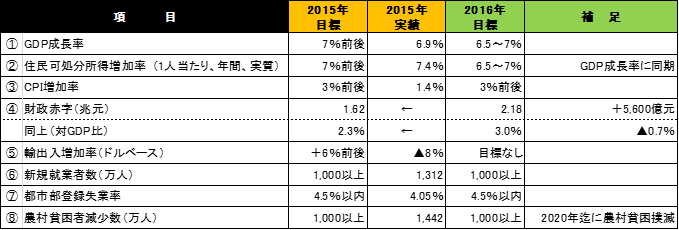

2016年の数値目標は下記の通りである。

【図表2】2016年の数値目標(一部)

①②のGDP成長率、所得増加率は6.5~7.0%だが、これは2020年までに比較的ゆとりのある社会を全面的に構築する、具体的には2020年のGDP総額と1人当たりの国民収入を2010年比で倍増させるという国家目標に即したものである。

④の財政赤字だが、その資金は、【図表3】-①財政政策にある、税制改革や行政機関が徴収する費用に充当され、企業や個人の負担を年間5,000億元軽減するという政策につながる。

⑤の貿易の増加率は、2015年の目標+6%に対し、実績が▲8%となり、2016年は、「安定を取り戻し好転させる」という文章で表現され、数値目標はなかった。中国の貿易統計によると、輸出入総額の年初から2月までの累計は、前年同期比▲17.4%と厳しい結果となっている。

⑥の就業者数、⑦の失業率は、2015年と同じ目標である。【図表3】-⑦の通り、大卒予定者が765万人、中学や高校を卒業後に就職する者がそのほぼ同数、2016年は、鉄鋼業、石炭採掘業合計で180万人のレイオフがあると予想されており、厳しい先行きが見込まれる。この180万人については、【図表3】-③過剰生産能力削減にある1,000億元の補助金が頼みの綱である。

⑧の農村貧困者の救済だが、この1,000万人以上という目標も、2020年までに農村での貧困を撲滅するという目標によるものである。

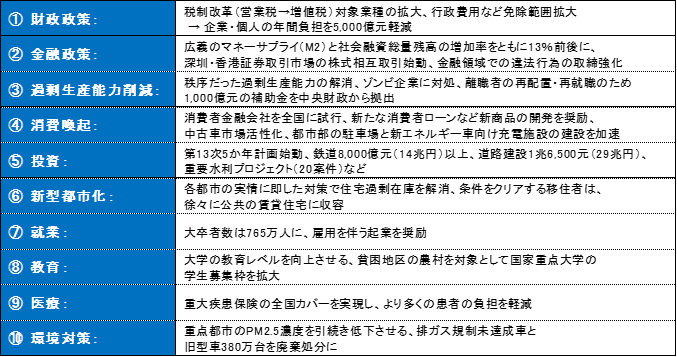

【図表3】2016年の重点施策(一部)

【図表3】の重点施策の①、③、⑦については、前述の通りである。②の金融政策の、M2の13%増とは2015年の目標と同じである。M2が社会融資総量残高と同じ増加率なのは、中銀が放出した資金を銀行からしっかりと企業・個人への融資に回すことを意味すると考えられる。

④の消費喚起は、消費者金融会社開設、消費者ローン商品の開発奨励など、消費型経済に誘導したい政府の狙いが明確である。

⑤の投資は、2016年という第13次5か年計画の初年度からプロジェクトを着工して景気対策とする、という意図だと考えられる。なお、鉄道8,000億元以上というのは、2015年と同じ目標である。道路1兆6,500億元は、報道ベースでは2015年の実績に近い数字であり、政府が巨額の投資を継続するのは、それだけ交通網を重要視していると考えられる。

⑥の新型都市化は、三線級以下の都市での住宅過剰在庫の解消と農民の都市への移住の両方を狙った対策の一部と思われる。

3.全人代開催をうけての足元のマーケット見通し

全人代を受けて市場がどのように評価しているか、解説する。

結論からいうと中国など新興国経済に対する過度の悲観は払拭され、リスク回避的な動きが収まったことで相場は反転しており、底入れへの期待が強まっている。

特に中国経済の影響が強い商品や通貨が大きく上昇している。

先般開催されたG20では景気下支えの意向は示されたものの、具体的な政策まで言及されなかったため期待外れ、との評価があった。

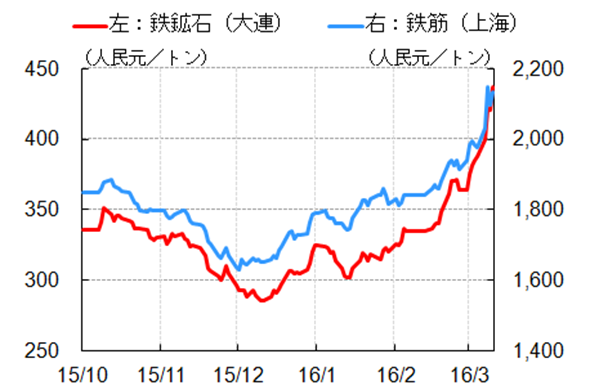

しかし、G20直後に中国人民銀行は預金準備率を引き下げ、早速対策を講じたことにより全人代で公表される数値に注目が集まった。今回の内容で市場に特に強い影響を与えた施策は①過剰生産能力の削減と離職者対策、②鉄道8,000億元、道路1兆6,500億元に上るインフラ投資のコミットメント、の2点と考えられる。

【図表4】が示す通り、中国の消費割合が大きく、インフラ向け需要が期待される鉄鉱石、鉄鋼製品の価格が急騰している。これらは過剰生産能力と需要減により供給過剰が長期に及ぶと懸念されていた商品だった。

中国の大連商品取引所の鉄鉱石先物、上海先物取引所の鉄筋先物では投機筋による売り圧力が強まり、秋以降、価格は低迷していた。2015年12月頃から、鉄筋先物が先行する形で徐々に下値の水準を切り上げ、G20での政策支援期待を経て、全人代で中国政府が成長と投資へのコミットメントを表明したことで、投機筋が一斉に先物を買い戻し、価格は急騰した。これらの先物は原料と製品の関係にあたり、見比べると原料に当たる鉄鉱石の上昇がより急であり、やや買われ過ぎの状況となっているとみられる。取引がより自由なシンガポール市場では指標価格が1日で約20%暴騰するなど、鉄鉱石価格の上昇は短期的には行き過ぎでもあり、反動が懸念される。しかし、長期停滞からは脱しつつあり、期待が持てる動きとなっている。

他方、非鉄や原油は異なる動きを示している。

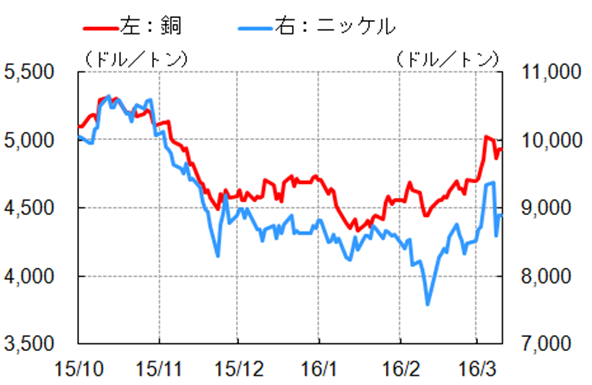

【図表5】はLME銅とニッケル先物の価格グラフである。まず、どちらも価格水準を切り上げ足元では大きく上昇している。銅は一時トン当たり5,000ドルを超え、ニッケルは9,000ドル台を回復した。しかし、翌日には反落し、また、鉄鉱石や鉄鋼製品のように2015年秋の価格水準を回復するには至っていない。鉄鋼製品は全人代の結果から供給削減と需要喚起が同時進行するものと目されているが、非鉄はそこまでには至っていないようである。また、市場の内部要因としては投機筋が先物買いをしていたことで、この局面では利食い売りが出やすい状況にある。

【図表4】中国商品先物(5月限)

【図表5】LME非鉄金属(3か月物)

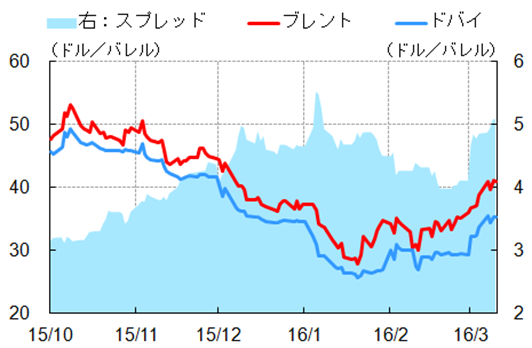

【図表6】はブレント原油とドバイ原油の値動きを示したものである。青く色付けしている個所(スプレッド)はブレントとドバイの値差となっている。バレル当たり30ドル台を割り込むなど供給過剰が懸念されていたが産油国間で生産水準について合意がなされるなどを理由に価格は既に反転している。しかし、アジアの指標であるドバイ原油の値動きはブレントと比べると緩やかな上昇に留まっている。油種間の値差は拡大傾向にあることからアジア原油市場での全人代の影響は今のところは小さいと言える。

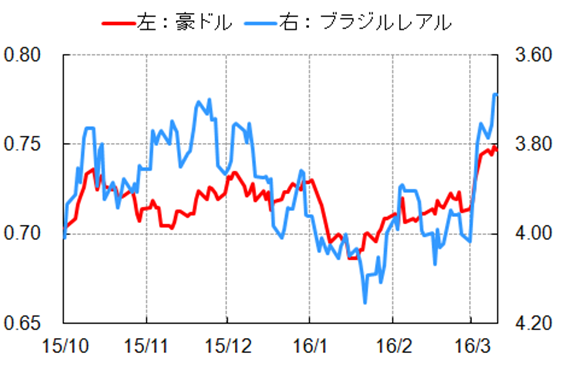

【図表7】の通り、為替市場で特に目立ったのは新興国や資源国通貨の値動きである。資源価格安で低迷していたオーストラリアドルは2016年に入り底打ちに転じている。ペトロブラス問題が解決に動き出したことや中国など新興国経済の持ち直し期待を背景にブラジルレアルは上昇に転じており、先週末は1ドル3.58レアルまで暴騰している。ECBが追加の金融緩和政策を打ち出したが、今週は日米で中銀の会合があり、緩和的な政策が維持されるものと期待されていることも新興国、資源国通貨上昇の支援材料となっている。

【図表6】原油先物

【図表7】資源国通貨

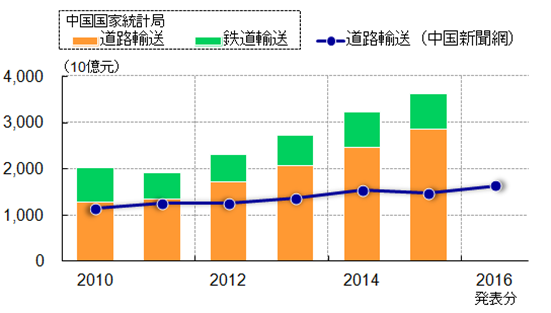

【図表8】は中国の固定資産投資の道路輸送と鉄道輸送への投資額推移を棒グラフで示している。近年は道路輸送の投資の伸びが目立っており、折れ線グラフで示した中央政府の歳出予定額は2015年と比べやや上振れしており、インフラ投資増が期待される。全人代を受け、マーケットのセンチメントは大きく改善したが、今後は政策の進捗や結果に注目が集まるだろう。

【図表8】中国固定資産投資

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.