コモディティ・レポート 2017年9月号 ~リスクイベントの多い夏~

経済部 シニアアナリスト 鈴木 直美

経済部 シニアアナリスト 舘 美公子

2017年は「夏枯れ」という言葉が似つかわしくない夏だった。北朝鮮の核開発問題を巡り、8月初旬にトランプ米大統領が「世界が見たことも無いような怒りと炎に直面」すると牽制、これに北朝鮮がグアム攻撃の可能性を示唆して応戦するなど情勢は緊迫化。BRICsサミット初日の水爆実験で中国すらも挑発し、地政学的リスクは一段と高まっている。トランプ米政権の混迷の度も深まるばかりだ。シャーロッツビル事件に関しトランプ大統領が白人至上主義者を擁護し、近隣に保有するワイナリーを「自慢」するような発言は、大統領としてあるまじき言動として、共和党・経済界・メディアの「トランプ離れ」を招いた。その後もメキシコとの国境の壁建設費の予算組み込みに固執、激甚災害への対応と債務上限引き上げへのタイムリミットが迫る中で不法移民の子の強制送還猶予政策撤廃という難題を上積みするような有様で、もはや「トランポノミクス」の言葉は聞かれなくなり、利上げ観測は後退、ドル安基調は加速している。一方で、中国では最高指導部再編が行われる5年に1度の共産党大会を前に、習国家主席への忠誠と景気安定を最優先としてサプライサイド改革や環境対策、景気支援策が進められ、人民元高が演出されるなど、ある意味対照的な状況とも捉えられた。なお、今夏は天災も多く、四川大地震、米国では2005年のKatrina以来の大規模なハリケーンHarveyが襲撃、インド・バングラデシュ・シオラレオネでも大洪水が発生した。

国際商品市況に関しては、ドル安進行と北朝鮮や米国のイベントリスクを手掛かりに金は2016年11月のトランプ大統領当選以来の高値を示現。非鉄・バルク(鉄鉱石・石炭)も大幅高へと展開した。金属系商品に関しては、中国や欧州などの景気回復により需要が思いのほか強かったうえに、中国政府が違法鋼材の排除、雑品スクラップ輸入規制、アルミ生産能力削減などの供給サイド改革に本腰を入れたこと、天災や猛暑などの要因も加わり、需給見通しに変化が生じた。対して、供給不安がない原油および農産品(大豆・トウモロコシ・小麦)は、年初からの冴えない展開が継続。農産品は米国の大豆・トウモロコシ単収に問題がないことが確認されたこともあり、商品のなかで最も下落幅が大きかった。

原油については、北半球のドライブシーズンにより原油・ガソリン在庫が順調に減少を続けているものの、シェールオイル増産を促す価格への上昇には警戒感が強い。また、石油メジャーの第2四半期決算はいずれも好調で、油価50ドル以下でも利益を生み出せる体質になったことが確認されたことも、原油安の危機感を目立たせなくさせ、現行レンジを容認するような結果になった。なお、2014年の油価下落以降、石油メジャーShell、Total、ExxonのCEOがいずれも上流部門から原油安で好業績が続く精製部門出身へと変わったことも、原油安の長期化にメジャーが備えていることを伺わせる。

8月末のハリケーンHarveyは製油所の集積する米メキシコ湾岸に甚大な被害を及ぼし、全米の25%にあたる精製能力が一時稼働停止となった。2005年のKatrinaとの大きな違いは、シェールオイルの増産によって米国が石油製品の純輸入国から純輸出国に転換した点であり、今回は米製油所からの石油製品供給減はダイレクトに世界の石油市場に影響を及ぼし、欧州やアジアの製油所が恩恵をうける結果となった。米海洋大気庁(NOAA)によると、2017年は2010年以来ハリケーン発生件数が多い年になる可能性が高く、今後も大型ハリケーンが生産地に直撃すれば石油製品の供給途絶、需要地に直撃すれば石油製品需要減少に繋がるなど混乱が続くとみられる。

秋以降もリスクイベントは収束する気配がない。米国では重要法案が山積みになる議会とトランプ大統領との確執の行方が最大の焦点となろう。欧州ではドイツ連邦議会総選挙、ECB理事会で量的緩和の縮小方針、アジアでは党大会後の中国の行方や予測不能な北朝鮮などが市場の注目材料となる見込み。

![商品セクター別[S&P GSCI]年初来推移(出所:Bloombergより住友商事グローバルリサーチ作成)](https://www.scgr.co.jp/wp-content/uploads/2017/09/091517_0828_1.gif)

◆原油(ドル/バレル)

欧州製油所の供給障害とハリケーンHarveyで欧州やアジアの石油製品需給(特に軽油)にはタイト感が出ている。10月からは欧州製油所が定期修理に入り、稼働率も低下するなか、石油製品のタイト感は続きブレント価格を下支えする見込み。懸念点はOPECの輸出量の増加で、冷房需要の高まりで夏期は制限していた原油輸出量が秋以降再び増加する可能性がある。これに生産が安定しないリビアやナイジェリアの生産回復が加われば、相場には更なる下押し圧力となろう。

◆金(ドル/トロイオンス)

北朝鮮の核・ミサイル開発を巡る緊張増大に加えて、米FRBの早期利上げ期待後退、米バージニア州シャーロッツビル事件後の「トランプ離れ」加速、政府機関閉鎖懸念等でドル安も加速し、金先物・ETF・金鉱株等に投資資金が流入した。トランプ政権発足後の国際関係の変化や、金融危機後の株高を支えたFRBのQE政策の巻き戻しなど外的環境は変わりつつあり、仮想通貨の相場変動も大きくなる中、金が見直されつつある。投資主導の相場上昇であり、短期的には調整安も。

◆アルミ(ドル/トン)

アルミ市場に過剰供給をもたらしてきた中国では、当局から違法設備の閉鎖や首都圏における冬季減産が指示されていたが、設備新設も並行し、6月には生産日量が過去最高を更新したため、需給改善効果に対しては懐疑的な見方が多かった。だが山東省で全国生産の9%に相当する320万トンの違法設備廃棄が命じられたことは、従来の需給見通しを覆すものと捉えられ、相場水準は切り上がった。実需給は値動きが示すほどは強くなく、米州等では設備再稼働の動きもあるため、相場上昇のスピード調整は必要。

◆大豆(セント/ブッシェル)

早霜リスクを除けば米大豆の生育面での懸念は少なく、新穀豊作見通しが重石となり下値探りの展開を予想する。Pro Farmer社の単収予想48.5bu/acreに基づけば、過去最高を記録した2016年並みの収穫が期待される。早霜についてはミネソタ州始め北部諸州でそのリスクは残るが、当該地域の生産量は全米の20%未満であり、被害の規模にもよるが具現しても価格への影響は限定的とみる。

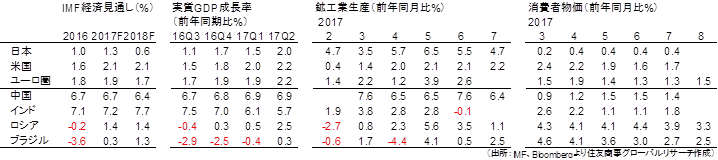

◆マクロ経済指標一覧

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年5月25日(月)

『NIKKEI Mobility』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月25日(月)

『Quick Knowledge 特設サイト』に、当社チーフエコノミスト 鈴木 将之のQuick月次調査・外為5月レビューが掲載されました。 - 2026年5月18日(月)

財務総合政策研究所にて、当社チーフマーケットアナリスト 鈴木 直美が講演しました。 - 2026年5月18日(月)

『日刊産業新聞』に、当社社長 横濱 雅彦のコラムが掲載されました。 - 2026年5月14日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.