6月2日開催のOPEC総会と原油価格動向

既報通り、今回のOPEC総会でも生産枠の設定合意には至らなかった。合意未達については事前予想通りで、需給や価格に影響を与えるサプライズはなかった。「合意に失敗」などとメディアでは厳しい表現も散見されたが厳しい見出しとは裏腹に総会は概ね穏やかな雰囲気で終わった模様。

今回の総会では長年事務局長を務めたバドリ氏が退き、ナイジェリア出身のバーキンド氏が新しい事務局長として就任することとなった。約10年振りの事務局長の交代であり、承認は全会一致とのことで崩れかけていたOPECの再結束を印象付けるものとなった。

サウジアラビアのファリハ新大臣にとって「デビュー戦」。石油鉱物大臣を長年務めたヌアイミ元大臣が解任された後を引き継ぎ、その手腕に対しては全くの未知数だったが総会取材陣に対して発せられたコメントなどからは市場との対話姿勢を大切にし、また、対話能力を兼ね備えた人物との評価となっている。

その他では1995年に脱退したガボンの再加盟承認やアルジェリアで開催予定の国際エネルギーフォーラム(IEF)に合わせて会合を持つことで合意した、などが今回のトピックとして挙げられている。4月の産油国会合では開催前から対立色が鮮明だったが、今回は原油相場が50ドルまで回復したことで、多少の余裕が生まれ、また、サウジアラビアの戦略がようやく結果として現れてきたことで(OPEC内での対立の構図が表には出ることはなく)会議は和やかな雰囲気のうちに終了したと伝えられている。

OPEC後の相場には大きな動きはないがこの週末には米国雇用統計の発表もあり足元の市況について整理する。

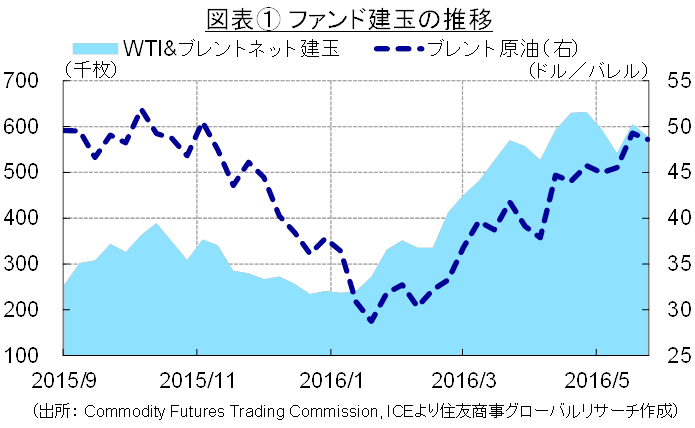

図表①は2015年の秋から足元にかけてのブレント原油の価格とファンドのネット買いポジションの動向を示したもの。2015年秋から2016年の1月に安値を記録するまで、ファンドは原油先物の買いポジションを縮小させてきたが2月以降は買いポジションが集まり始め、上海G20以降に景気回復期待が高まり、ファンドの買いが加速した。その後、クウェートでのストライキ、ナイジェリアやベネズエラでの政情不安、また、カナダでの山火事などによる出荷量低下を懸念させる供給側の問題に加え、米国がドライブシーズンに突入しガソリン需要が増大する季節となり、当初想定していたよりも早いタイミングで需給が締まるとの期待から先物には更にファンドの買いが集まっている。現在の買いポジションは過去最大に近い水準にある。

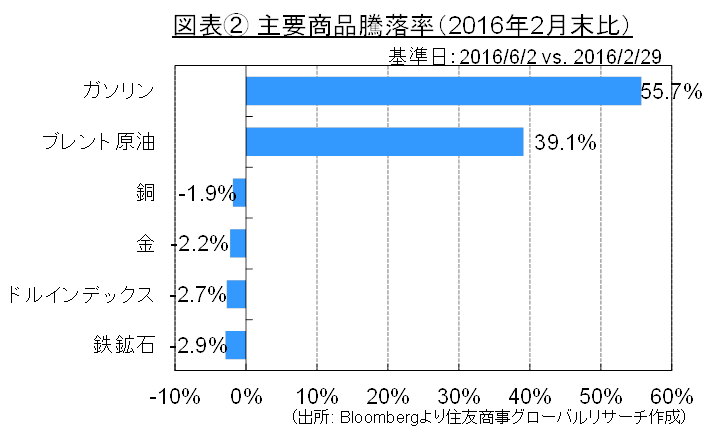

今回の上昇をドル安と結び付けて説明されることもあるが、現物のファンダメンタルズが強いコモディティが選別され買われている。図表②は商品価格が上昇基調に転じた2月末からOPEC会合が行われた日までの主要コモディティとドルインデックスの騰落率だが需要の高まりが期待されているガソリン、その原料である原油の上昇率は群を抜いている。一方のドルインデックスはマイナス2.7%、金属もドル安に関わらず2月末よりも低い価格水準に留まっているのとは対照的な状況だ。

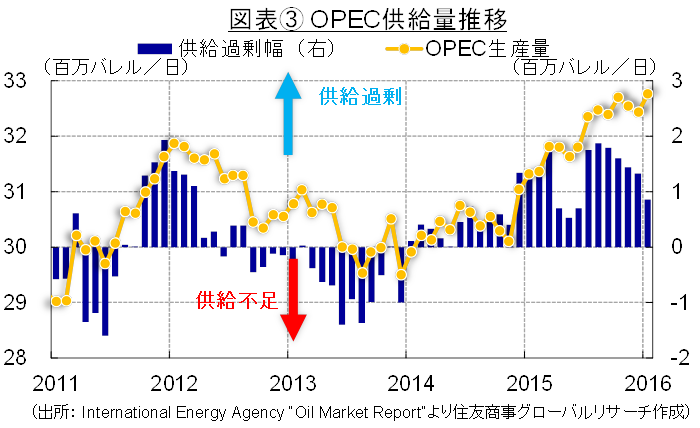

図表③はIEAが公表しているOEPCの月次の原油生産量と世界の需給バランスを示したものだが生産量は2014年から増加傾向にあり、日量約3,200万バレルまで増大している。それにも関わらず、需給バランスは2015年半ばから徐々に縮小しており、2016年の初めには100万バレル以下の水準まで縮小し、需給バランスは急速に改善していることがうかがえる。

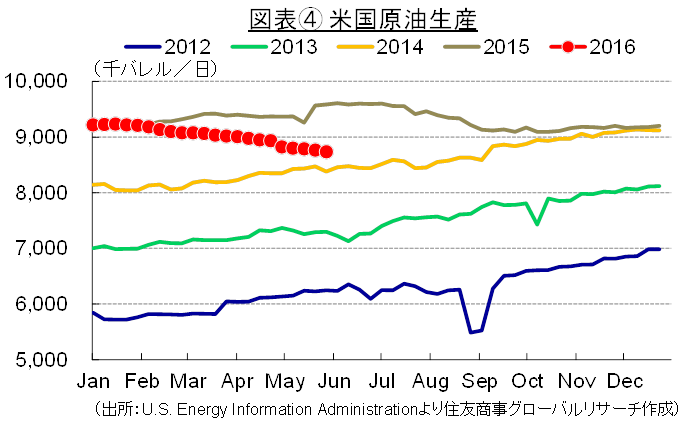

この背景として米国での原油生産ペースが鈍化していることが挙げられよう。図表④は2012年以降の原油のシーズニング・チャートで2012年1月は日量600万バレルから始まり、一時的な落ち込みはあったが生産量は1年を通じて増加していた。2015年まで年初の数量を比較すると毎年日量100万バレルずつ増えており、年を通じて増加する傾向に変化はなかった。しかし、2016年は年初時点での増加が止まった。これまでは年が明けた後、季節を追うごとに増加していた米国における原油生産が2016年は一転徐々に減少傾向となっており、年初の日量920万バレルから、足元では880万バレル程度まで生産が減少している。原油需要は緩やかに伸びていることから、原油の需給バランスは2016年に入り急速に改善に向かっている。

米国での生産減は安値の影響に他ならならい。先物を利用したヘッジ売り契約が満期を迎え、ヘッジが外れた原油を現在の市況で販売するとコスト割れになるので生産を停止しているものと見られている。2015年6月にWTI原油が一時60ドルを超える水準まで上昇した際、50ドルを超えた価格帯から先物価格に徐々に歪みが生じていたこともあり、現行水準から上値にかけてはヘッジ売りが出易くなり始める水準と見られ、価格動向と先物カーブの変化も含めて原油市場を注視する必要があるだろう。

足元の需給改善は価格に織り込まれてきたことで今後は周辺の経済環境が原油相場の材料になる。6月3日に発表された雇用統計では失業率が4.7%と大幅に改善したが非農業部門雇用は3万8,000人増と6年半ぶりの低水準だったことで6月の利上げ期待は急速に後退し、ドル安が進行している。一部のセクターで離職が進んだことが非農業部門雇用増加の頭打ちとなっているが7月もこの傾向が続くようなことがあれば利上げは更に見送られる事態も考えられる。その場合、ドル安は原油相場には強材料となり、溜まった投機筋の先物買いポジションの解消により一時的に反落する局面はあるものの年後半にかけては50ドル台が定着するような相場展開が想定されるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.