最近の中国経済情勢

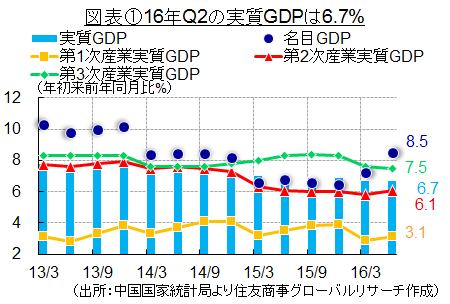

中国2016年4~6月期の実質GDPは年初来前年同期比で6.7%と1~3月期から成長ペースという点では大きな変化は見られなかった。その中でも今期の特徴としてまず注目されるのは名目GDP成長が加速している点である。図表1の紺色の点は前年同期比の名目GDP成長率をプロットしたもので4~6月期は8.5%と高い結果となった。15年は年間通して実質GDPとほぼ同じペースに留まったことでデフレ懸念が取り沙汰されていたが16年に入ってからは再び名目GDP成長が実質成長率を上回るようになっている。(今後特にことわりがなければ増減は前年比)

産業別GDPによると4~6月期の2次産業の名目成長率は4.75%である一方で3次産業は11.75%と高い伸びを示している。足元の中国のGDP統計からは57%が3次産業となっており、この分野が中国経済全体の成長を「名実共に」押し上げている。

3次産業には鉄道を含む運輸、金融、不動産などが含まれ、とりわけGDPの約7%を占める不動産は16%強と引き続き高い成長を維持した。他方、製造業や建設業が含まれる2次産業は実質6.1%成長を記録しているものの、名目は4.75%に留まっているように、2次産業には依然としてデフレ圧力が掛かっており、構造調整が継続していることをうかがわせる結果となっている。

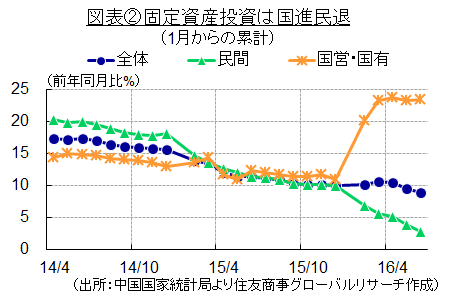

固定資産投資については全体の数字と民間の数字がそれぞれ公表されており、この差が非民間、つまり国有や国営企業による投資金額と推察できる。この動向を示したものが図表2である。

全体の伸びは9%となっているが構造を見ると民間企業の投資が5%にも満たない水準にとどまっている一方で国有・国営企業では20%を超える非常に高い伸び率が続いている。投資の観点では「国進民退」となっており、政府が景気を下支えしている一方で民間企業の投資行動全体はまだ持ち直しの兆しを確認できないでいる。

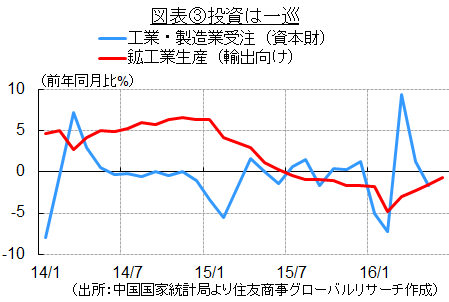

16年の2月末に開催されたG20財務大臣・中銀総裁会合で各国が景気テコ入れに動くのではないか、との見方が強まった。図表3は設備投資に用いられる資本財の受注動向を示したグラフである。G20直後の3月には確かに9%と急増したが足元では再びマイナスになっているように持続性を確認できず、一時的な動きで終わっている。

昨今人民元安が進行していることで成長確保のために輸出ドライブが掛かるのではないか、との見方もあるが輸出向けの鉱工業生産は16年に入りようやく持ち直しの兆しを示した段階であり、依然として前年比マイナスとなっているように元安による輸出増が成長につながっていく、経済状況にはないようだ。

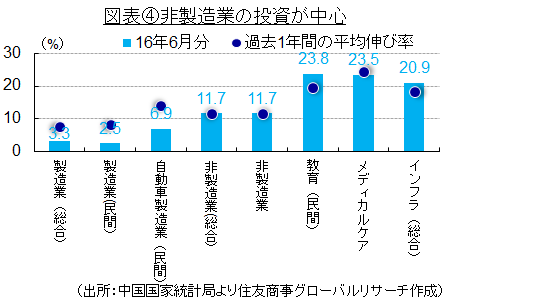

産業別に投資行動を見るともう少し現状がはっきりしている。図表4は固定資産投資を産業別に整理したものである。製造業の足元の投資は過去1年の平均から大きく下回り、前年比2~3%台となっており、好調といわれる自動車製造業の投資ですら鈍化している。一方で、非製造業における投資は国営、民間問わず成長が持続している。とりわけ、教育、メディカルケア、インフラ向け投資は全体が落ち込んでいる中、より成長が期待できる分野の投資として進められているようだ。

所得が伸びたことで教育熱が高まっていること、高齢化の進展で医療や介護に注目が集まっていること、インフラ整備が一巡した後の効率化などがこうした動きの背景となっている。

これらの産業は中国の内需に当たり、外国企業があまり手を付けられていない分野である。経済動向全体を示すGDPだが産業によってかなりばらつきがあるため、まったく成長実感が得られない分野がある反面、特定の分野では高い成長を享受している企業もあるものと考えられる。

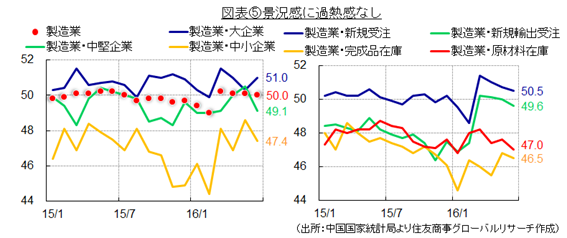

図表5はPMI購買担当者指数である。図表5の左側の赤い点に示されるように景況感は15年後半から50を下回る水準が続いていたが16年に入り50を回復している。しかし、企業規模によってばらつきがあり、大企業は恒常的に50を上回っているものの中堅企業以下では50を下回っているように政府主導の景気回復が図られてはいても末端まで行き渡ってはいない。

右側のグラフは受注と在庫についての結果を示したものであるが1~3月期には景気回復期待を背景に新規受注、輸出受注増が見られたようだが足元では失速しており、原材料や完成品在庫が悪い、つまり在庫がさばけていない状況が続いているように見受けられる。

経済指標としての今回のGDPはほぼ予想通りの結果であったが中身は内需かつ非製造業中心の成長パターンへと変化している。一方で製造業でのデフレはストック調整やバランスシート調整が続いていることを示唆しており、引き続き中国経済は下押しリスクの高い状況が続くものとみている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.