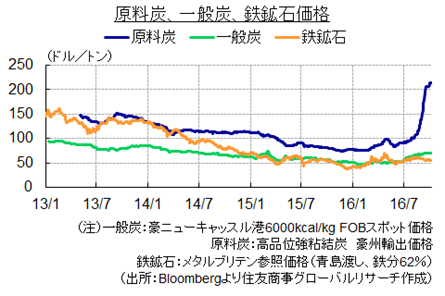

原料炭価格急騰

◇国際商品市場で最大の価格上昇率

典型的な「夏枯れ」相場だった今夏の商品市場において、目を見張る価格上昇を遂げ大きな注目を集めた商品が原料炭だ。

鉄鋼原料のコークスの主原料となる原料炭(高品位強粘結炭)の価格は2011年のピーク330ドル/トン前後から下落が続いたが、2015年末にかけ80ドルを割り込む水準で大底を打ち、2016年は持ち直しの動きへと転じていた。だが、8月以降に上昇が加速、9月には210ドルを超える高値が示現した。月間54%高、年初比3倍近い価格上昇はほぼ誰も予想しなかった展開だろう。

現在、製鉄会社と海外鉱山会社との間で10-12月期長期契約交渉が行われている。契約価格は7-9月期のトン79ドルから大幅な上昇が必至な情勢ではあるが、スポット価格に近い水準を求める鉱山会社と、170-80ドルでも割高とみる購買側との間で乖離が大きく、過去に例を見ない難しい交渉となっている。

◇相場急騰の背景は複合的、主に供給側要因

価格急騰の背景は複合的だが、需要側より供給側が大きな要因となっている。

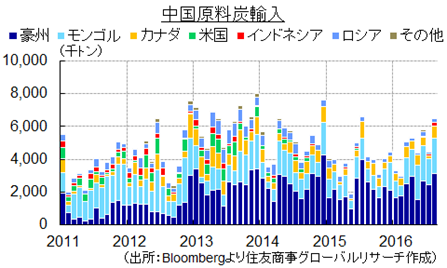

真っ先に挙げられるのは、中国政府の石炭政策の影響だ。中国では石炭の過剰採掘を抑制し、環境への悪影響が少ない再生可能エネルギーの使用を促進するため、春先以降、炭鉱の操業日数を年間330日から276日以下に制限する措置が導入された。この措置の主眼は発電用石炭の需給調整に置かれていたが、結果的に原料炭の在庫も減少した。鉄鋼も過剰生産削減の対象だが、鋼材価格の上昇を受けて鉄鋼生産はむしろ回復基調だったこともあり、原料炭輸入は2016年1-8月期に漸増し、累計3,798万トンと前年同期比17%増加、特にモンゴル(436万トン/52%増)、豪州(135万トン/8%増)からの輸入が増えた。またインドでは国内産業保護のため鋼材輸入に反ダンピング措置を講じたことなどから、1-8月の粗鋼生産は6,321万トンと前年同期比4.7%増加したが、製鉄会社は石炭価格の低価格長期化を見込み当初は買い控えの姿勢だったため、価格上昇を受けてパニック的な原料調達に走ったとも指摘される。

また、減産や生産障害の影響も大きい。中国では今夏、エルニーニョの影響による豪雨で各地で洪水が発生した。これにより、北部からの石炭輸送路が寸断され、復旧に時間を要している。タイミング的にも秋口の需要期や国慶節休暇に向けて在庫積み増しに動く時期と重なり、原料調達を輸入に切り替える動きが生じた。だが、豪州など海外鉱山会社も減産や生産障害の影響で供給余力が乏しい状況にあった。

さらに原料炭スポット取引の台頭も相場過熱に拍車をかけた。原料炭は他の国際商品に比して「市況商品化」しておらず、これまで鉱山会社と製鉄会社による長期契約が基本だったが、2015年10月にGlobalCOALで原料炭電子取引が開始している。スポット取引の流動性は低いが、それでも現物確保を急ぐスポットバイヤーが売り手の言い値を買い叩き、少量の取引で価格が跳ね上がった側面もある。

◇中国の政策:一般炭と原料炭とで異なる対応

石炭価格の急騰を受け、中国国家発展改革委員会は9月に入り、石炭業界との間で複数回にわたり会合を持ち、石炭需給安定化について協議した。製鉄業界は政府に対し原料炭の増産を求めたが、これまでのところ増産が認められたのは発電用一般炭のみで、原料炭の生産制限は維持されている。

9月23日の会合では、神華集団や中媒能源など大手74社に対し、発電用石炭の生産を1日当たり50万トン増やすことを認める方針が示され、それからわずか4日後の9月27日には追加で日量50万トン(計100万トン)の増産を認める意向であることが伝えられた。Eurasia Groupによれば、この措置は価格(Bohai-rim Steel-coal Price Index=BSPI)が一定水準を2週間以上上回って推移した場合に、年間276日の操業日数制限の枠内において増産を認めるもので、最初の50万トン増産は500元/トンがトリガー価格となっている。追加50万トンの増産と条件価格については、最初の50万トン増産の効果を見極めた上で決定する見込みだという。また、発改委は増産を認める炭鉱の数を増やす方向でも検討中だとされる。一連の対応は、石炭の過剰生産を抑制しつつ、冬場の暖房需要期に向けて、あるいは10月に予定される大同市と秦皇島を結ぶ石炭輸送鉄道の15日間の定期補修を前に、電力会社が十分な石炭供給を確保することが目的だとみられており、価格上昇が続けば更なる増産の可能性もある。

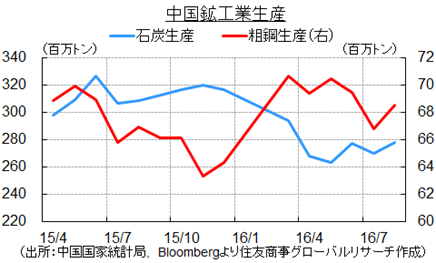

これに対し、原料炭について生産制限が維持されたことは、鉄鋼業界の過剰生産能力削減の進捗遅れに起因するとみられる。中国政府は2016年、4,500万トン分の鉄鋼生産能力を削減する方針だが、上期の進捗はわずか1,300万トンに留まり、下期以降に加速する意向を明らかにしている。9月に入ると宝鋼集団(上海市)と武漢鋼鉄集団(湖北省)の合併が発表され、このほかにも鞍山鋼鉄集団(遼寧省)と本鋼集団などの統合計画も伝えられるが、こうした業界再編を機に生産能力を大幅に削減できるかどうかが注目されている。中国の今年1-8月の粗鋼生産は累計5億3,649万トンとほぼ前年並みで推移しているが、原料炭価格の急騰で粗鋼生産のマージンは急速に縮小していることから、今後の粗鋼生産減少の可能性を踏まえれば、少なくとも短期的には原料炭増産に慎重な対応が採られるとみられる。

◇今後の見通し:増産対応見られれば調整局面入り、中国の政策が波乱要因

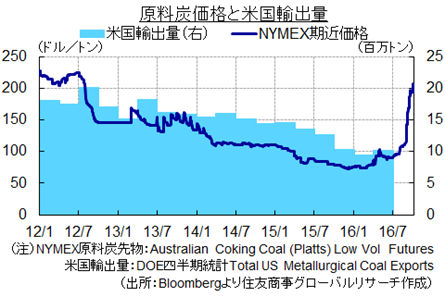

今回の価格急騰劇は当初、一時的な供給制約による一過性のものとみられたが、供給側は即時増産対応できる状況になく、予想以上の高値を具現するに至った。原料炭価格は向こう数か月高止まりが続く可能性があるが、高値による需給緩和圧力は次第に強まっていくと予想される。中国の鋼材需要は景気刺激策の影響などで当初見込みほど落ち込んではいないが、世界全体の需要も前年並みもしくは微増程度に留まる見通しで、鉄鋼会社が原料調達コスト上昇を転嫁すべく鋼材価格の値上げに動くようなら、さらに需要回復を遅らせる要因となりうる。また、現在の価格水準では豪州、米国、モザンビークなどの炭鉱が生産拡大に向かうと予想される。

それでも、今回の一件は供給過剰と中国経済減速に目を奪われていた市場参加者に供給側の潜在リスクを再認識させる結果となった。このため、年内~2017年の価格水準は当初想定されていた100ドル割れ水準から大きく切り上がると予想される。他方、中国政府にとって国内石炭減産が海外鉱山会社を利することは意図せざる帰結でもあり、中国政府の原料炭生産を巡る政策変更が新たな波乱要因になろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.