アルミ(2026年3-4月)新たな供給ショック

2026年4月6日作成(4月16日加筆修正)

概要

- イランの紛争とホルムズ海峡危機により、中東のアルミ供給は大混乱。正常化には時間を要する見通し

- 今回の危機は、地域ごとの価格差や政策の歪を増幅させる形で影響を拡大させている

- 価格のみで対処できない構造要因に対する政治的対応の有無にも注目

アルミ市況:供給不安から供給ショックへ

2026年2月28日、米国とイスラエルがイランに対して軍事行動を開始し、戦闘状態に陥った。世界的なチョークポイントであるホルムズ海峡の通航は大きな制約を受け、石油やLNGだけでなく、アルミニウム市場にも即座に影響が及んだ。 供給不安を背景に年初に3,000ドル/トンの心理的な壁を破った指標価格(LME3か月物)は、戦争開始1週間ほどで10%急騰し、3月半ばには一時3,500ドルを超えた。一時的な調整安を経て、4月半ばには3,600ドル台に達している。

3月初旬、ガス供給や物流制約を受けて、カタール(Qatalum)・バーレーン(ALBA)の製錬所が生産縮小と不可抗力を発表し、市場を揺さぶった。しかし、この時点では操業リスクの高まりを受けた生産管理であり、生産物の備蓄や陸上輸送を利用した代替ルート模索の動きも伝えられていた。状況が一変したのは3月28日だ。ALBAおよびUAEのEmirates Global Aluminium(EGA)の各160万トン級の製錬所がイランの軍事攻撃を受け、生産設備が損傷。EGAは被災したAl-Taweelah製錬所の完全復旧には最大1年かかる可能性があると発表した。地域における操業上の安全が脅かされたり、海上輸送の混乱が長引いてアルミナなど輸入資材が不足したりすれば、供給はさらに不安定化する。

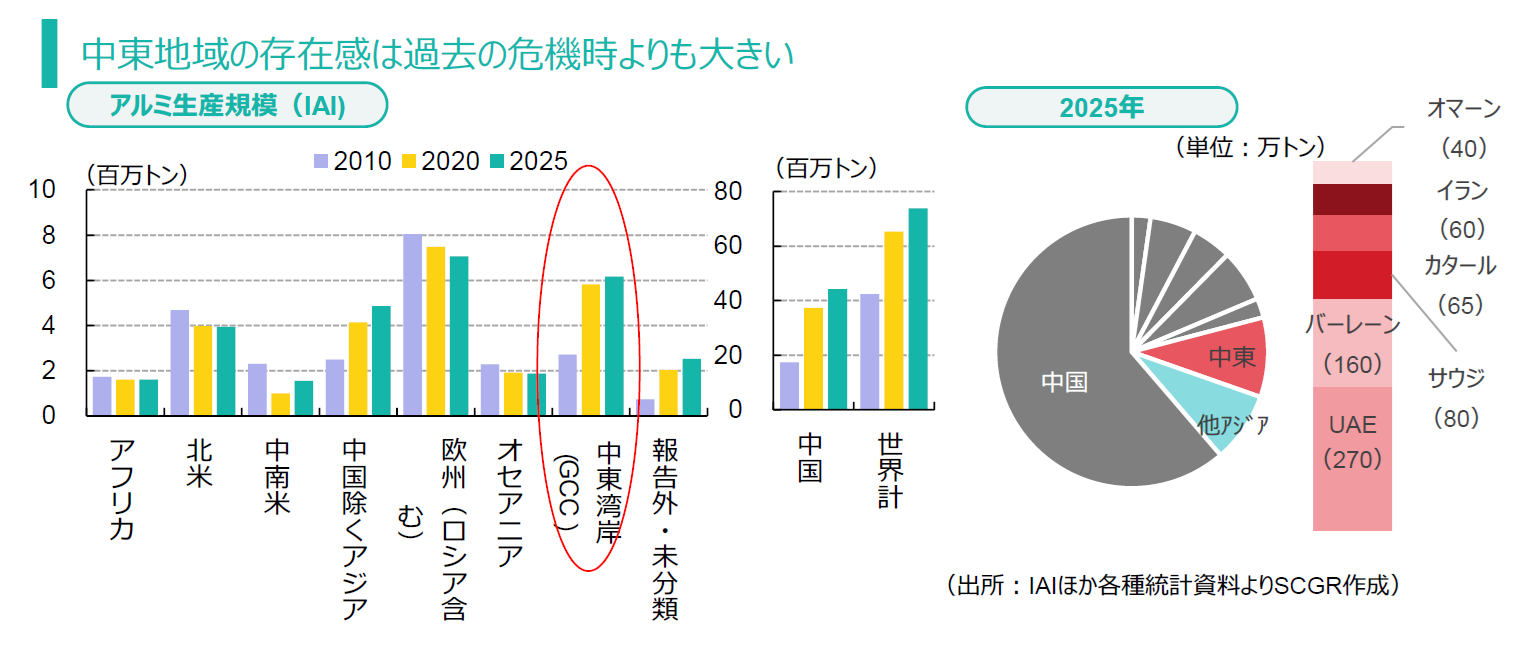

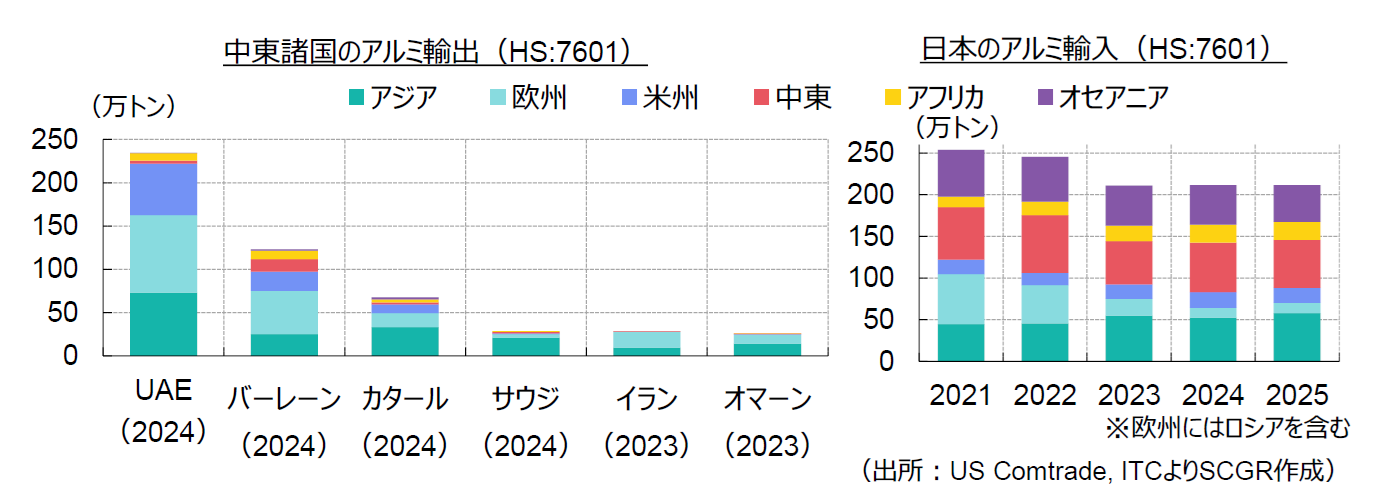

アルミ市場における中東の存在感は、過去の危機時と比べても大幅に高まっている。2000年代から2010年代にかけて中国の過剰生産が他国の同業を圧迫してきたが、現在、中国の生産量は政府が定める年間4,500万トンの上限に達しており、他地域では電力制約などにより生産量が伸び悩んでいる。一方、中東湾岸地域は豊富で安価な天然ガスを武器に、あるいは「脱石油」後を見据えた産業多角化の一環として、アルミ生産を伸ばしてきた。国際アルミニウム協会(IAI)の統計によると、湾岸5か国(イランを除く)の一次アルミ生産の世界シェアは2025年時点で8.3%、中国を除くと20.8%に達している。中東産のアルミはアジア・欧州・米国など各地に供給されており、影響は世界に広がっている。

中東危機の影響は、世界のエネルギー供給から海上輸送コスト、スクラップ供給、アジアの製造業などへと広範に及ぶ。このため需要面にも不確実性はあるが、2026年4月時点で、2026~27年の世界需給バランスは数百万トン規模の供給不足になると予想されている。しかし、その影響は地域によって大きく異なり、「温度差」は地域プレミアムに反映されている。

世界全体では供給不足、地域格差は拡大

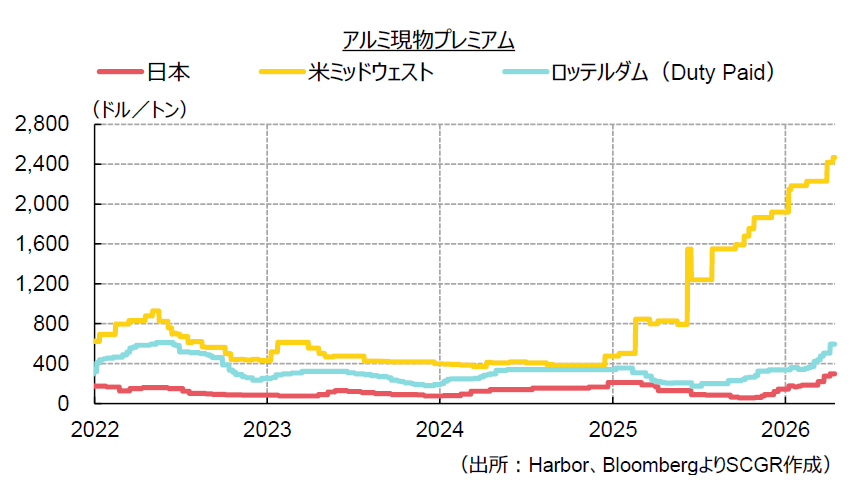

2026年初頭時点で、米国の現物プレミアム(指標価格に対する割増金)は 50%関税の影響などにより世界で突出して高く、欧州でも製錬所閉鎖・生産障害や欧州の国境炭素調整(CBAM)施行などによりプレミアムは上昇してきたため、日本のプレミアムも水準調整を迫られていた。実際、2026年4~6月期の対日プレミアム交渉は、交渉中のイラン紛争発生により提示額が途中で撤回・引き上げられ、結果的に前期比8割高、11年ぶり高水準となる350ドルで合意した。 それでも、欧米に比べれば相対的には低い。今回の中東ショックは、もともとあった歪みをさらに増幅し、米国や欧州では関税・制裁といった要因が自らに跳ね返る形となっている。

50%関税の影響などにより世界で突出して高く、欧州でも製錬所閉鎖・生産障害や欧州の国境炭素調整(CBAM)施行などによりプレミアムは上昇してきたため、日本のプレミアムも水準調整を迫られていた。実際、2026年4~6月期の対日プレミアム交渉は、交渉中のイラン紛争発生により提示額が途中で撤回・引き上げられ、結果的に前期比8割高、11年ぶり高水準となる350ドルで合意した。 それでも、欧米に比べれば相対的には低い。今回の中東ショックは、もともとあった歪みをさらに増幅し、米国や欧州では関税・制裁といった要因が自らに跳ね返る形となっている。

◇米国:関税とデータセンターが阻む供給拡大。現物価格は実質的に1トン6,000ドル

トランプ政権は2025年3月にアルミ輸入に対して25%の関税を導入し、6月には50%に引き上げた。それでも、米国内ではデータセンターの建設ラッシュなどを背景に、安価でクリーンな安定電源の確保は難しく、アルミ生産拡大には苦戦している。米アルミ大手Centuryはサウスカロライナ州の製錬所の増産やEGAとの合弁によるオクラホマ州の製錬所新設に取り組む一方、2026年2月には休止中のケンタッキー州の製錬所の再稼働を断念し、デジタルインフラ企業に売却した。

米国はこれまでアルミの7割を隣国カナダから輸入していたが、貿易摩擦を背景に輸入量は減少し、2025年には輸入の2割強を中東が占めていた。そこに中東危機が直撃した。国際指標価格が値上がりすれば、その50%に相当する関税額も増加する上、燃料価格や海上運賃も上昇している。このため、米国中西部のプレミアム(税込み)は1ポンド110セント(1トン約2,420ドル)を超える水準に達している。LME価格と合算すると実に1トン6,000ドルとなる。

カナダからの調達であれば米国まで数日で輸送できるが、アジアや南米などからの代替調達には時間がかかる。市場の一部ではカナダ産に対する関税引き下げの期待も聞かれたが、「解放の日」1周年の4月2日にトランプ政権が発表した鉄鋼・アルミ・銅に対する232条関税の見直しにおいては、金属を含む製品に対する関税計算を簡素化するにとどまり、コモディティグレードのアルミに対する関税は据え置かれた。また、2025年秋に米国内のアルミ工場で発生した火災により、自動車向けアルミ板の供給が滞り、海外からの代替調達で関税負担が生じていることから、自動車メーカーは米政権に対し救済措置を要請したが、トランプ政権は要請を拒否しているという。関税政策は供給制約の緩和よりむしろ、歪みをもたらしている。

◇欧州:域内供給の縮小と規制強化が生んだ構造的な供給制約

欧州も域内の一次アルミ生産が縮小し、輸入に依存しているが、制裁と脱炭素化政策が状況を複雑にしている。EUは2025年2月の対ロシア第16弾制裁で、ロシア産アルミニウムの輸入を段階的に停止することを決定し、2026年1月からは炭素国境調整(CBAM)を本格施行した。欧州にとって重要なアルミ供給源だったモザンビークのMozal製錬所は電力供給問題から2026年3月にガイダンス通り操業を停止。欧州はカナダ・アジア・南米などからも幅広く輸入を行っているが、中東からの供給減少は痛手であり、エネルギーコストや海上輸送費上昇もその追い打ちとなる。ロッテルダムのプレミアムはアジアの倍近い水準で推移している。

一方、2025年10月下旬に電気設備故障で操業を一部停止したアイスランドの製錬所は、当初、修復に1年近くを要すると推定されたが、Century社は2026年2月の決算の際、7月頃にはフル稼働復帰のめどが立ったとコメントした。また、スロバキアでは電力問題を理由に2023年に生産を停止したSlovalco製錬所再稼働を検討する動きがある。しかしこのいずれも、足元の中東産アルミ不足を補えるものではない。一次アルミ供給が細る中、二次供給(リサイクル)の戦略的な重要性が増しており、欧州はアルミスクラップの輸出規制の準備を進めている。

なお、3月にはアルミニウム・バーレーン(ALBA)が欧州最大級の製錬所であるAluminium Dunkerque(フランス、年産30万トン)を買収する方向で独占交渉に入ったと報じられた。ALBAは自国バーレーンで生産縮小に追い込まれている折でもあり、ホルムズ海峡を巡るリスクが今回現実となったことから、中東から欧州に輸出する代わりに、欧州で低炭素の供給拠点を確保し、需要を取り込む動きと捉えられる。

◇アジア:中国・インドネシアの増産、ロシアの供給シフト?

アジアも中東危機の影響を免れず、日本企業も代替調達を模索している。一方、中東に輸出できない原料が中国に流入していることも追い風になり、中国は需要低迷下でも高水準の生産を続けている。中国国内の在庫は増加し、上海のアルミ価格は国際価格比で伸び悩み、輸出が増加している。一方、ロシア産アルミの多くはEUに代わり中国市場に輸出されていたが、中国の需要低下を受けてRUSALが供給の一部を他のアジア市場に振り向ける計画だと報じられている。日本ではロシア産の購入には慎重な企業も少なくないとみられるが、アジア地域でフローが入れ替わる可能性はある。

オーストラリアでは、電力コストの問題などから存続危機に瀕していたクイーンズランド州のBoyne製錬所について、Rio Tintoが再生可能エネルギー・蓄電投資を行い、豪州連邦政府および州政府が資金援助することで合意に至り、2040年までの操業継続の目途が立ったと3月25日に発表されている。

インドネシアでは新規製錬所プロジェクトが進んでいる。国営企業Inalumは、現在計画中の案件が全て稼働すれば、アルミナ生産能力は現在の900万トンから2,980万トンに、一次アルミは113万トンから1,490万トンに拡大すると推定。このままでは過剰供給に陥り、ボーキサイト資源も急速に枯渇するとして、政府に対してアルミ・アルミナ製錬所建設の承認を一時停止するよう求めた。しかし、これまでのところ、政府は目立った動きを見せていない。

このインドネシアの増産には中国も大きく関与している。中国の国内生産が制定上限の年間4,500万トンに迫り、海外展開を進めているためだ。インドネシアのほか、2026年1月にはアンゴラで中国系アルミ製錬所が新規稼働。建設中から構想段階のものを含めるとカザフスタン、アゼルバイジャン、エジプトなどでも新規生産が計画されている。中国が過剰供給で市場を圧倒した局面から、供給能力を地理的に再配置する局面にシフトしているとも捉えられる。

まとめ:市場の歪みを増幅した供給ショック

アルミニウムは輸送機器から電子材料、インフラ、缶や包装材まで幅広く使われる汎用素材であり、供給逼迫と価格高騰の影響は広域に及ぶ。中東の紛争が早期停戦に至ったとしても、物流・エネルギー供給の混乱や損傷設備の修復には時間を要するとみられ、需要・供給ともに下振れリスクがある。市場ではアルミ価格に対する強気論調が多く、それに呼応するように投機筋の先物買い建玉も積み上がっている。当面は不安定な推移が続くだろう。

アルミ市場は電力制約に加えて、関税・制裁・脱炭素政策などが価格形成に影響を及ぼし、純粋な需給調整機能が低下している。そこに今回の地政学的供給ショックが発生した。逼迫が極まり、国内産業が苦境に陥る状況となった場合に、関税引き下げや制裁猶予、増産支援強化などの措置が取られるのか、といった点についても注目していく必要があるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.