農産物市況(2026年5月):忍び寄る供給不安

2026年5月14日作成、5月20日加筆修正

概要

- 世界の2025/26年度穀物生産は過去最高、繰り越し在庫も高水準

- 2026/27年度は中東情勢による肥料制約・エルニーニョによる単収低下、バイオ燃料需要増加がリスク要因に

- 米中首脳会談後、米国側は中国が米国産農産物輸入拡大と説明。実現の可能性は不透明

1.世界の食料価格(4月):植物油・食肉が高騰、穀物は豊富な供給が値上がり抑制

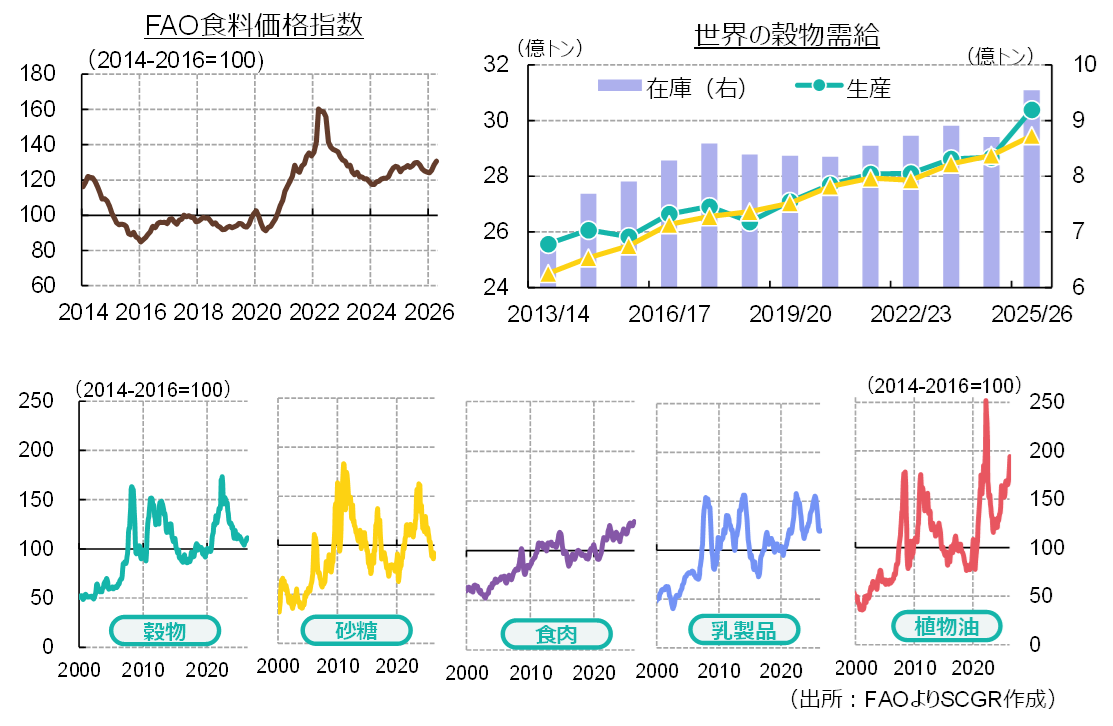

5月8日に国連食糧農業機関(FAO)が発表した2026年4月の食料価格指数は、前月比1.6%高の130.7(2014-16年平均=100)だった。中東の紛争が続く中で3か月続伸したが、2022年3月のピークを▲18.4pt下回る。

しかし、セクターによっても状況は異なる。植物油は原油価格の上昇や、米国・インドネシアなど大口輸出国におけるバイオ燃料政策による内需増加を背景に値上がりし、植物油指数は前月比5.9%上昇し2022年7月以来の高値に達した。食肉は牛肉や羊肉の高値推移が続き、豚肉はEUの需要、家禽肉はブラジル産の上昇にけん引され、食肉指数は1.2%上昇して新高値を更新した。

一方、穀物は2025/26年度産が大豊作で、在庫が豊富であることから上昇幅は限定的だった。FAOは価格指数と同時に発表したブリーフィングで、同年度の穀物生産予測(小麦・粗粒穀物・コメの合計)を前年度比+6.0%の計30億3,980万トンに上方修正している。この数値は総消費量29億4,620万トンを大きく上回り、期末在庫は9億5,460万トン、在庫率32.3%と、供給状況は安定している。小麦・コメの世界在庫は過去最高となる見通しだ。

なお、この数値には油糧作物を含まないが、収穫完了間近のブラジルの2025/26年度産大豆は初の1億8,000万トン台に達する見通しで、同年度は米国が減産だったにもかかわらず、世界の大豆生産量も過去最高を記録する見込みだ。

2.中東危機が肥料不足を増幅

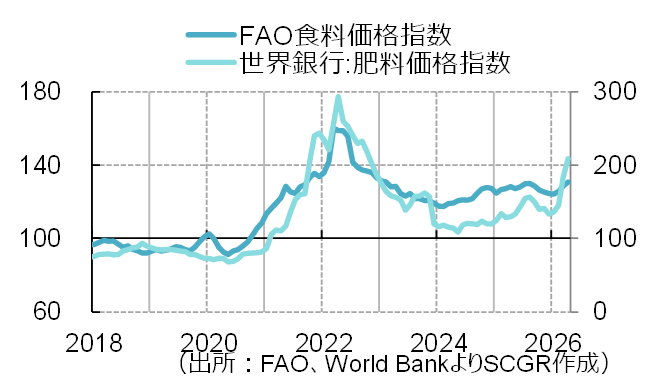

一方、現在北半球で作付けが行われている2026/27年度産作物については、供給不安が高まっている。肥料や燃料・資材などのコスト高騰で既に農家の収益性が低下していた中、ホルムズ海峡危機が燃料・肥料の供給不足とコスト上昇を増幅し、2026年春以降の作物選択や生育期の施肥量に影響してくることが予想されるからだ。

肥料コストの高騰は、中東の紛争前から大きな課題となっていた。ロシア ・中国などの輸出シェアが大きく、地政学的要因が影響しやすくなっているためだ。2022年のロシア・ウクライナ戦争開始直後には、欧州の天然ガス価格が極端な高値を付け、天然ガス由来のアンモニアを原料とする窒素肥料工場が減産や閉鎖を余儀なくされた。また、ロシア・ベラルーシへの経済制裁は、カリ供給を不安定化した。さらにロシアは2025年11月から年末にかけ、国内供給を優先するとして、特定地域を除く硫黄輸出を停止した(年末に2026年3月末まで延長)。中国も近年、肥料輸出を制限しており、2025年末には2026年8月までリン酸肥料の輸出を事実上停止する方針が伝えられていた。そこにホルムズ海峡の通航障害が重なった。中東産の硫黄・尿素輸出も大きな制約を受け、天然ガスを原料とする窒素肥料も高騰した。豪州では、同国最大のアンモニア工場で3月下旬に発生した停電・設備損傷により、約2か月の計画外停止が発生する不運も重なった。

・中国などの輸出シェアが大きく、地政学的要因が影響しやすくなっているためだ。2022年のロシア・ウクライナ戦争開始直後には、欧州の天然ガス価格が極端な高値を付け、天然ガス由来のアンモニアを原料とする窒素肥料工場が減産や閉鎖を余儀なくされた。また、ロシア・ベラルーシへの経済制裁は、カリ供給を不安定化した。さらにロシアは2025年11月から年末にかけ、国内供給を優先するとして、特定地域を除く硫黄輸出を停止した(年末に2026年3月末まで延長)。中国も近年、肥料輸出を制限しており、2025年末には2026年8月までリン酸肥料の輸出を事実上停止する方針が伝えられていた。そこにホルムズ海峡の通航障害が重なった。中東産の硫黄・尿素輸出も大きな制約を受け、天然ガスを原料とする窒素肥料も高騰した。豪州では、同国最大のアンモニア工場で3月下旬に発生した停電・設備損傷により、約2か月の計画外停止が発生する不運も重なった。

肥料価格の高騰は、施肥量の多い作物に代わり、他の作物の生産を増やす誘因となる。例えば米国農務省が3月31日に発表した作付意向調査(Prospective Plantings)では、今春(2026/27年度産)、トウモロコシ・小麦の面積を減らし、大豆を増やす計画であることが示された。また、米国農業局連盟(AFBF)が4月3~11日に実施した調査は、肥料・燃料コスト急騰が農場経営を圧迫している状況を浮き彫りにしており、肥料の事前調達率は地域や農場規模によっても異なるが、比較的高い中西部でも67%にとどまることが示されている。5月中旬時点で、予定面積に対する作付け進捗は順調で、直前での計画変更が多くなるかは不明だが、肥料調達難で施肥量が減少すれば、生育に影響してくる。カナダでも、前年度産の小麦在庫が高水準であることと、収益性の問題などから、2026/27年度は小麦を減らし、キャノーラ・大豆・大麦などを増やすことが予想されている。すなわち、肥料価格高騰の影響は、タイムラグをおいて、作物市況に反映されるとみられる。

3.干ばつとエルニーニョ

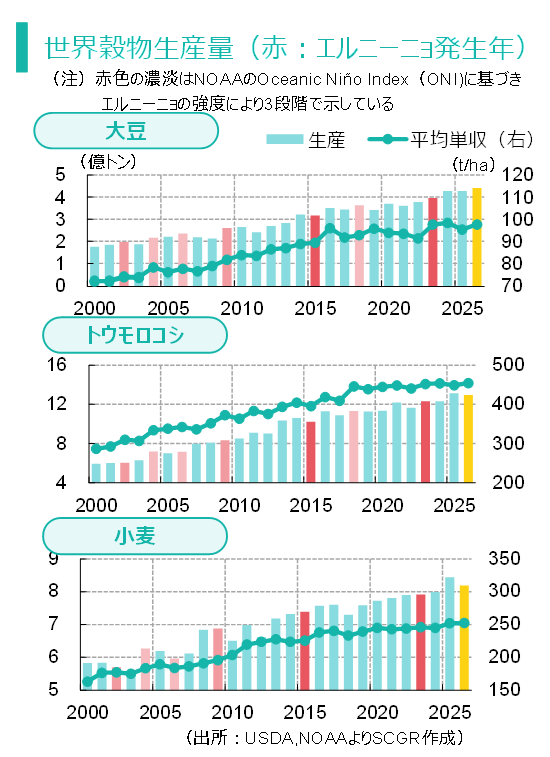

2020年~2022年にかけての食料価格上昇局面は、コスト高騰やウクライナ戦争に関連する黒海地域の物流混乱、一部の国が導入した輸出制限などに加えて、3年連続となったラニーニャ現象発生に伴う異常気象の影響が重なった。南米南部(特にアルゼンチン)や米国南部で干ばつが発生して大豆・トウモロコシ・小麦の生産が落ち込んだ一方、豪州では降雨に恵まれ小麦が大豊作となるなど、明暗が分かれた。

2026年は年央からエルニーニョ現象発生の確率が高く、発生した場合は2026/27年冬まで継続する可能性が高いと予想されている。エルニーニョ発生時には一般的には世界平均気温が高くなり、東南アジアやインド・豪州などで高温乾燥、日本は冷夏傾向、といったパターンがあるとされる。しかし、近年は地球温暖化など、エルニーニョ・ラニーニャ以外の要素も気象に影響するため、セオリー通りのパターンが当てはまらないことも多い。

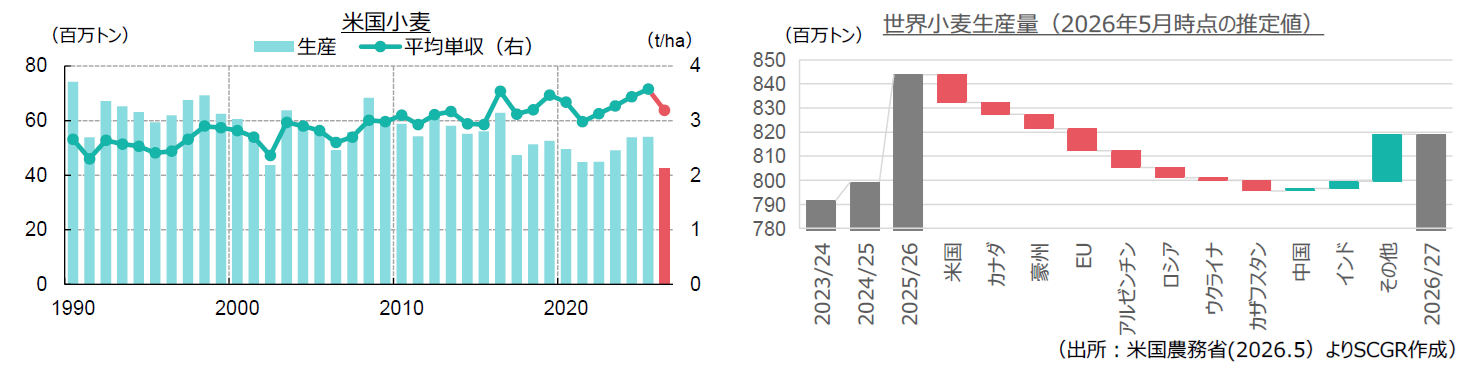

現在、米国の一部地域は干ばつ状態にあり、5月12日時点で、冬小麦作物の71%、大麦の64%、大豆・トウモロコシは3割弱が干ばつ地域にあると報告されている。米国農務省の週次作況報告(Crop Progress)でも、休眠期を追えて生育期に入った冬小麦の作柄が急速に悪化していることが示されており、5月需給報告では2026/27年度産の米国小麦収穫高予測が4,250万トン(前年度比▲21%)と、事前予想を大きく下回って市場に衝撃を与えた。

エルニーニョ現象が天候に与える影響は地域によって異なることから、通常はどこかの国が減産となっても別の国で増産となり、必ずしも世界全体で減産になるとは限らない。米国農務省の期初予測でも、2026/27年度小麦は減産予想とはいえ、世界生産量自体は期初時点で史上2番目の高水準となる見通しだ。物流制約下、食料供給の安定は重要課題となっており、中国・インド・トルコなど大口消費国は増産見込みとなっている。

ただ、米国・カナダ・オーストラリア・EU・ ロシア・ウクライナ・カザフスタン・アルゼンチンなど、主要輸出国が軒並み減産予想となっていることは大きな懸念材料だ。通常、5月時点の予測は平年並みの天候を前提としたトレンド単収で算出されており、今後の生育状況によって更新される暫定値に過ぎないが、天候不順や肥料不足などの影響で単収が下がれば、その分下振れる。

ロシア・ウクライナ・カザフスタン・アルゼンチンなど、主要輸出国が軒並み減産予想となっていることは大きな懸念材料だ。通常、5月時点の予測は平年並みの天候を前提としたトレンド単収で算出されており、今後の生育状況によって更新される暫定値に過ぎないが、天候不順や肥料不足などの影響で単収が下がれば、その分下振れる。

また、世界在庫は豊富でも、最大の在庫保有国である中国は基本的に輸出を行わず、最大輸出国のロシアは国内供給状況によって年度後半の輸出割当枠を調整することから、市場がアクセス可能な「輸出可能在庫」が逼迫する懸念がくすぶる。

現時点ではトウモロコシ・コメも世界全体では前年比で減産となり、期末在庫は減少する見通し。大豆は前年比で増産となる一方、バイオ燃料等の需要増加により、期末在庫は減少する見通しとなっている。南米・ブラジルでは大豆収穫を終えたばかりで、2026/27年度産の作付け開始は9月頃だが、既にコスト高による収益性低下を理由に、増産ペースが大幅に鈍るという予測が出始めている。

3.バイオ燃料政策

化石燃料の物理的な供給途絶と価格高騰は、エネルギー安全保障に対する危機感を強めている。また、燃料輸入国である一部のアジア・南米諸国では、外貨流出を抑制する意味でも、国産農産物を原料とするバイオ燃料消費促進策が進められている。例えば、パーム油の最大輸出国インドネシアは、化石ディーゼルに混合する国産パーム油由来のバイオディーゼル混合義務量を現行の40%から徐々に引き上げ、2026年7月からバイオ燃料50%混合の「B50」を段階的に導入する。米国では、ブラジルの増産や中国との貿易摩擦で大豆輸出が頭打ちとなるなかでの内需振興策の意味合いもあり、2026~27年のバイオ燃料混合義務量は大幅に引き上げられている。その他、マレーシア、ベトナム、ブラジルなども段階的にバイオ燃料比率を引き上げる政策を採っている。インドは消費者からの不安もあった中で、予定前倒しで2025年にエタノール20%混合の「E20」目標を達成し、将来的にはE30を目指す方針を掲げている。

国際エネルギー機関は今次のエネルギー供給の欠損のうち、日量50万バレル程度はバイオ燃料シフトによって賄われるとしている。植物油の輸出国で内需が増えれば、輸出余力が低下し、植物油の価格上昇に直結する。しかし、この規模は石油価格を押し下げるほどの規模とはならない一方、高い肥料・燃料コストをかけて作った作物を燃料にして食料・動物飼料の供給不安を生むことにもなることから、供給逼迫時には導入ペースは調整される可能性がある。

4.中国の輸入抑制策と米中首脳会談

中国は食料安全保障の強化を最優先課題の一つとしている。4月20日、中国政府系メディアが報じた農業農村部の2026~2035年の農産物需給見通しによると、2025年の穀物生産量は過去最高の7億1,500万トンに達したが、単収向上などにより2030年までに7億3,300万トン、2035年までに7億5,300万トンに拡大していくとされる。一方、2032年頃に穀物消費量は8億4,200万トンでピークを迎え、穀物総輸入量は2025年の1億4,056万トンから2035年に1億1,500万トン、大豆輸入量は2025年の1億1,183万トンから2035年に8,255万トンにそれぞれ減少していく見通しとなっている。

この予測では、2026年にも大豆・豚肉・牛肉・乳製品など主要農産物の輸入量が「減少」に転じる見通しが示されている。また農業農村部の月次需給予測(中国农产品供需形势分析)でも、大豆やトウモロコシの輸入量は前年割れを見込んでいる。自給率を向上するとともに、調達先を分散するなどしてリスク低減を図る方針とみられる。

米中首脳会談後、ホワイトハウスが5月17日付で公表したファクトシートでは、「中国は、2025年秋の大豆購入合意(年間2,500万トン)とは別枠で、今後3年間に少なくとも年間170億ドルの農産物を購入」することを約束したと書かれている。一方で、中国側の発表にはこうした具体的な数値は盛り込まれていない。中国は2020年の第1段階合意も8割強の達成率に留まり、足元の中国の輸入需要低下、ブラジル大豆の競争力、米国産牛肉・小麦の高価格、米国側の供給制約などを踏まえると、「大豆2,500万トン+年間170億ドル規模」の輸入の実現に対して市場は半信半疑といったところだろう。もし、実際に中国が米国産農産物の輸入を大幅に拡大する場合には、米国がブラジル産牛肉を輸入したり、ブラジル大豆が他の輸入国に回ったりといった、貿易ルートの再編が生じるものと予想される。

5.まとめ

以上見てきたように、世界の穀物・大豆需給は、ごく足元では比較的安定している。しかし、肥料供給の物理的な不足や価格高騰、エルニーニョによる天候不順のリスク、バイオ燃料政策に伴う植物油輸出国の輸出余力低下は、先行きの供給不安定化要因となる。これらを反映し、シカゴ先物市場において投機筋は、小麦のショートポジションを買戻し、トウモロコシや大豆、大豆油のロングポジションを構築している。このため、供給リスクは一定程度価格に織り込んでいるとみられるが、インフレ警戒感からなお買われやすい地合いにはあり、2026年の天候相場は例年以上に神経質なものとなりそうだ。

国連食糧農業機関は5月20日、ホルムズ海峡封鎖の影響が一時的な物流障害に留まらず、世界的な食料価格上昇リスクが高まる可能性を警告している。各国に対しては、代替貿易ルートの確保や輸出制限の抑制などを提言している。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.